風險,是窮人生活的核心#

第二部分以「風險」開場。窮人多半是小生意人、小農,或臨時工,沒有穩定就業保障。任何一次小小的壞運氣都可能造成毀滅性後果。

Ibu Tina 的故事#

2008 年作者在印尼 Bandung 的 Cica Das 貧民窟遇到 Ibu Tina:

- 與失能母親、兩個兄弟、四個 3–19 歲的孩子住在小屋裡

- 一個建築臨時工兄弟、一個計程車司機兄弟撐著家計,但永遠不夠付學費、食物、衣服與母親照護費

她並非一直如此:

- 婚前在成衣廠工作,婚後加入丈夫的成衣事業,雇用四名員工,生意興隆

- 一張 2,000 萬印尼盾(約 3,750 美元 PPP)的空頭支票讓事情急轉直下

- 報警後警察索賄 250 萬印尼盾,最終追回 400 萬,扣掉警察拿走的 200 萬與賄款 450 萬,為了拿回 400 萬付了 450 萬賄款

- 後來借了 PUKK 政府貸款 1,500 萬印尼盾轉做成衣批發,下一筆大訂單上萬條短褲被零售商退單,剩下整堆無人要的存貨

- 婚姻破裂、離婚,搬回母親家

- 14 歲女兒被住在隔壁的遊民綁架幾天,雖然被釋放但從此無法上學或工作

Ibu Tina 認為這些不是個案,而是小生意人共有的處境。

窮人是「赤腳的對沖基金經理」#

一位金融界朋友說:窮人就像對沖基金經理,活在巨大的風險之中。但事實上對沖基金經理不必為自己的損失負 100% 責任,窮人卻要。而且他們還必須自己籌齊全部資本(家產或借貸),這也是基金經理不必面對的事。

風險的多重來源#

- 自雇與務農——18 國資料顯示,城市窮人 44% 經營非農生意;農村窮人務農比例 25%–98%

- 多數農地未灌溉,乾旱或雨季延遲就可能讓半年收入歸零

- 臨時工——農村極貧戶超過半數靠日薪,城市約 40%;古吉拉特邦調查顯示臨時工年均工作 254 天(受薪者 354 天、自雇 338 天),最差的三分之一只有 137 天

- 印度農工工資的年波動是美國的 21 倍(美國農夫有保險與補貼)

- 食物價格劇烈起伏(2005–2008 飆漲、金融危機重挫、之後又回升)

- 健康、政治暴力、犯罪、貪污等都是風險

大危機反而沒有「正常年」可怕#

2008 年雷曼倒閉後,世界銀行警告開發中國家窮人將首當其衝。但作者與《紐約時報》記者 Sengupta 走訪西孟加拉 Maldah 時:

- 每個家庭都有人在外地打工

- 大家對 Mumbai、Ludhiana 等地的工作機會充滿期待

- 火車站三個年輕人正要去 Mumbai,沒人覺得景氣壞會讓自己失業

為什麼?#

- 1998 印尼危機:盧比貶 75%、食物漲 250%、GDP 跌 12%,但稻農(最窮族群)的購買力反而上升

- 1997 泰國金融危機,受訪者中 2/3 認為收入下降的主因是乾旱而非危機

- 對窮人來說,每一年都像是「中等規模的金融危機」——全球危機沒有讓他們的處境特別變糟

為什麼風險對窮人傷得更重#

- 起點就接近底線——36% Udaipur 極貧家庭過去一年曾被迫減少餐量;他們明確表示這比其他犧牲痛苦得多

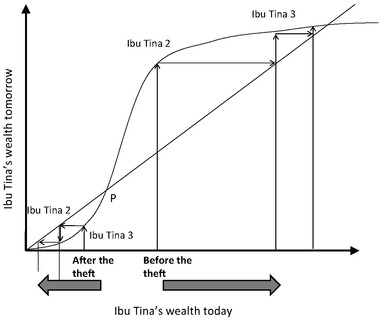

- S 形曲線下,一次衝擊可能把家庭從上升軌道推下到陷阱(Ibu Tina 的故事即為例證)

- 衝擊前:能買原料、用四個員工的縫紉機做成衣,獲利可觀

- 衝擊後:只能批短褲包裝,幾乎無利可圖

- 結果:曾在脫貧軌道上的家庭,被一次衝擊推回貧窮陷阱

Figure 6.1: The Effect of a Shock on Ibu Tina's Fortunes

心理機制的放大效應#

- 失去希望、自我控制變差,更難爬回去(Pak Solhin、Ibu Tina 都有抑鬱症狀)

- Udaipur 一位男士因駱駝死了憂鬱一整月——「這就是該悲傷,沒什麼可做的」

- 風險本身造成壓力與皮質醇上升 → 影響認知與決策能力的前額葉、杏仁核、海馬迴

- 反向:墨西哥 PROGRESA 受惠者的孩子皮質醇顯著降低

實驗室裡受人為壓力的受試者更難做出符合理性的決策,這意味著貧困帶來的壓力本身就會傷害決策品質。

窮人的「對沖」策略#

1. 多角化分散#

無法買金融商品分散風險,就分散活動:

- 西孟加拉 27 村調查:聲稱務農的家庭只花 40% 時間在農業;中位家庭有 3 個工作成員、7 種職業

- 同村內持有多塊田地以對抗病蟲害、地下水、微氣候差異

- 暫時性遷移:印度、墨西哥多由男人外出;中國、菲律賓、泰國則多由年長女兒外出,家中保留根據地

2. 保守經營#

- 不採用更高產的新品種,因為新種子要花錢、若失敗會多賠

- 留下舊種子比較安全

- 多生孩子也是保險策略(Pak Sudarno 的 9 個孩子)

3. 利用家庭網絡#

- 印度農村透過聯姻擴大「風險投資組合」——把女兒嫁到「不太遠也不太近、氣候稍有不同」的村莊,旱災時兩家可互相幫襯

風險「對沖」的代價極高#

- 印度研究:在降雨變動較大地區,窮農的利潤率比降雨穩定地區低 35%

- 富農的利潤與降雨變動沒有關聯——他們承擔得起風險

- 佃耕(sharecropping):地主分擔成本但拿走產出一半 → 農夫努力下降 20%、土地利用較不密集

- 多重職業意味著無法在任何單一領域累積專業

- 多生孩子又會稀釋每個孩子的營養、教育投入

風險的代價不只在於衝擊發生後——「擔心壞事可能發生」本身,就讓窮人無法發揮潛能。

非正式互助:有用但不完整#

Christopher Udry 的奈及利亞研究#

- 一年內每個家庭平均同時對 2.5 個其他家庭有未還的借款或借出的款

- 借款條款會根據雙方狀況調整:借款人遇到衝擊就少還,借款人狀況好時甚至多還

- 這個密集的互助網絡顯著降低個人風險

但非正式保險有極限:

- 即使網絡內整體收入沒下降,個別家庭遇衝擊時仍會被迫減消費

- 健康衝擊特別容易被排除在互助網絡之外

健康衝擊為何難以互助#

- 印尼研究:嚴重生病使家庭消費下降 20%

- 菲律賓研究:村內互助對非致命嚴重疾病幾乎不發揮作用

- Ibu Emptat 的女兒寧可送舊電視也不直接幫付醫藥費——對她來說健康支出是「咬不下的大餅」

互助保險可能更接近「道德義務」而非「未來互惠的契約」。看到鄰居挨餓會分點食物,但住院費要好幾家共同分攤,需要更複雜的社會契約,超過「不忍見他餓」的本能義務範圍。

為什麼窮人沒有正規保險?#

對「微保險」感興趣的國際組織與基金會(World Bank、Gates Foundation)已投入數億美元。但實務上窮人幾乎完全沒有正規健康險、天氣險、家畜險。

提供保險的四個共通難題#

- 道德風險(moral hazard)——免費就醫後病人無節制就診、醫生過度開藥

- 逆選擇(adverse selection)——只有覺得自己會用到的人買,premium 上升又趕走低風險者

- 詐欺——印度 ICICI Foundation 早期家畜險,每隻投保的牛都「死了」;後來規定要交牛耳朵,結果出現「牛耳市場」

- 信任——保險產品的本質是現在付錢、未來才知道是否得到回報

Nachiket Mor 的笑話:印度 Nilekani 推出虹膜+指紋的全民身分系統時,Mor 說:「可惜牛沒有手指。」

哪些風險原則上更容易投保?#

- 天氣——以氣象站數據為理賠依據,沒有道德風險

- 重大疾病/手術——沒人會為了好玩動手術,治療易驗證

但仍要面對逆選擇——所以多透過「為其他原因聚集的群體」投保(公司員工、microcredit 客戶等)。

SKS 與 ICICI Lombard 的失敗實驗#

2007 年印度最大微金融機構 SKS 推出 Swayam Shakti 健康險:

- 強制投保以避免逆選擇

- 與特定醫院合作做「無現金理賠」

- 客戶反彈,先改為「續貸時強制」

- 結果:續貸率從 60% 跌到 50%

- 競爭對手對作者笑說:「我知道效果——大批客戶來投我們了!」

- 1/4 客戶用「先還款再續貸」漏洞躲開保費

- 最終改為自願加入後逆選擇問題暴露,ICICI Lombard 退出

天氣險也賣不動#

- Robert Townsend 等人在古吉拉特邦與安德拉邦推出簡單天氣險

- 投保率最高僅 20%(且需要逐戶推銷才能達到)

- 多數投保者買的保額只夠覆蓋 2%–3% 的損失

為什麼窮人不買保險?#

不是因為他們不懂#

- Townsend 設計的測試題目,受試者答對率 75%——美國法國一般人也未必更高

- 加強解說對投保率沒幫助

真正的原因#

- 政府偶有救濟讓需求降低(但實際幫助通常杯水車薪)

- 可信度(trust)——保險公司在後來理賠時容易被視為「鑽法律漏洞」

- SKS 客戶因「胃部感染」就醫被拒賠(不算 catastrophic event)

- 一位丈夫病故的女性,因丈夫從未住院過夜被拒賠

- 整組女性因此集體退保

- 時間不一致——現在付保費要忍耐,未來才看到回報

- 保費對應的是「不願想像的災難情境」——人類傾向不去想這些事

- 小推力可放大投保率——家訪可使天氣險投保率提升四倍;菲律賓填過健康調查的家庭更可能買健康險

微保險未必能成為「下一個十億客戶藍海」——市場願意提供的保險產品形式,與窮人實際需求之間存在結構性落差。但窮人的風險水準仍然不可接受。

政策意涵:政府應補貼保費#

政府不必取代私人保險市場,但要讓市場有機會起步,政府需要先補貼一部分保費。

迦納的證據:

- 提供高補貼天氣險時,幾乎所有受邀農夫都加入

- 他們在採用肥料上更積極、收入更好、漏餐機率更低

- 隨著市場與信任建立,補貼可以逐步退場

即使補貼無法退場,考量到「窮人不必當自己人生的對沖基金經理」帶來的潛在收益,這也是公共資金最值得花的地方之一。