想致富,不只要思考收入,也要思考儲蓄。 ——班傑明·富蘭克林(Benjamin Franklin)

為什麼囤積需要一個「Berky」#

有 Mr. Market 願意當你的對手方,是囤積策略可行的條件之一;但要把策略執行下去,你還需要一個能持續匯入現金的投資帳戶——這就是「Berky」。

Berky = 任何反覆接收新資金、再投入投資的帳戶。

從薪水固定撥一筆錢進去就能算 Berky。「反覆現金流(recurring cash flow)」這個特性,才是把投資變成囤積的關鍵。

名稱由來:致敬 Berkshire Hathaway#

巴菲特在 1960 年代買下 Berkshire Hathaway 時它還是紡織公司。他不擴張紡織本業、只維持最低營運所需,把多出來的現金拿去買其他更好的公司。後來他發現:

- 如果每次有現金都得找新標的,遲早會像基金一樣持有上百檔、報酬被稀釋

- 解決方法是重複買進「同一群」好公司

- 一般投資人喜歡價格上漲;他卻發現,需要重複買進的人反而希望價格下跌——他變成囤積者

多數人其實已經有 Berky——只是它的名字叫 401(k)、IRA,且管理權在別人手上、只能買共同基金。改變這點,就是邁向自主囤積的第一步。

Berky 的五大特質#

| 特質 | Berkshire Hathaway | 你的 Berky |

|---|---|---|

| 持續現金流入 | See’s Candy、GEICO 等子公司現金 | 你/配偶/小孩的薪水、其他投資的現金 |

| 進來時不被重複扣稅(甚至完全不扣) | 子公司分紅可免稅上繳總部 | 用 IRA、Defined Benefit Plan、特殊投資公司延後或免稅 |

| 你決定資金流向 | 巴菲特決定 | 透過自選(self-directed)退休帳戶與投資帳戶,由你決定 |

| 可以重新分配 | 巴菲特能隨時重新部署 | 你能隨時把現金從 A 投資轉到 B |

| 緊急時可變現 | 巴菲特可賣 Berkshire 股票 | 你可賣公司帳戶持股或借出退休帳戶資金 |

持續現金流:先學會省錢#

大多數美國人花太多錢在無關緊要的東西上。

- 為功能買單,不為品牌買單

- 衣服乾淨、皮鞋擦亮、車子能開就好

- 你不再是高中生——沒人在意你穿什麼鞋

巴菲特一群高階主管搭電梯時看到他彎腰撿起一分錢,笑著說:「下一個十億的開始。」

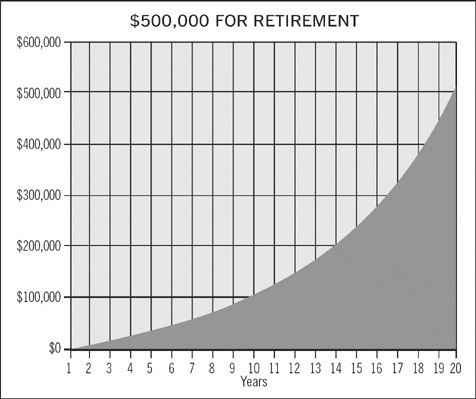

- 月省 $400 投入 Berky、年化 24%,二十年後 = 數十萬美元

- 月存 $5,000、年化 15%,二十年後也能多出超過 50 萬美元

每年 $5,000、年化 15% 的累積曲線:20 年後超過 $500,000

「20 次翻倍能把 1 美元變 100 萬美元;前 10 次最難——因為你常在 1,000 美元時拿去買冰箱,必須重新從 1 美元再開始。」

在被課稅之前進入 Berky#

三種人,三種命運:

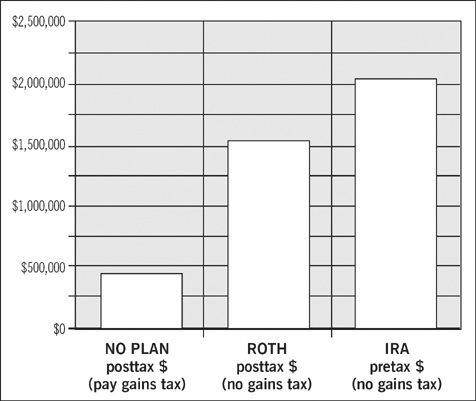

- Mike:30 歲起每年 1,000 美元、先繳 25% 稅後實際投入 750 美元;持有 10 年複利 15%、賣出時繳 28% 長期資本利得稅 → 70 歲時擁 $460,000

- John:同樣稅後投入,但放在 Roth IRA,賣出永不課稅 → 70 歲時擁 $1,535,000

- Bill:稅前直接投入 1,000、賣出也不課稅 → 70 歲時擁 $2,046,000

結論:第一個 Berky 一定要是「可延稅」的退休帳戶。

三種稅務策略的 70 歲累積結果:No Plan $460K、Roth $1.5M、Pretax IRA $2.05M

美國最常見的 Berky 帳戶#

401(k) 計畫#

- 優點:每年可投入 $16,500(50 歲以上多 $5,500);雇主可配比;債權保護

- 缺點:通常只能買共同基金;平均每年費用 1.5%——長期會吞掉 60% 的退休金

- 能借自己 50,000 美元:可拿出來自選投資、五年內還回去

- 要求 self-directed:對雇主說「fiduciary responsibility(受託責任)」與「class-action lawsuit(集體訴訟)」這兩組魔法字

- 真要轉換:離職後 Roll Over 到 IRA,自己當家

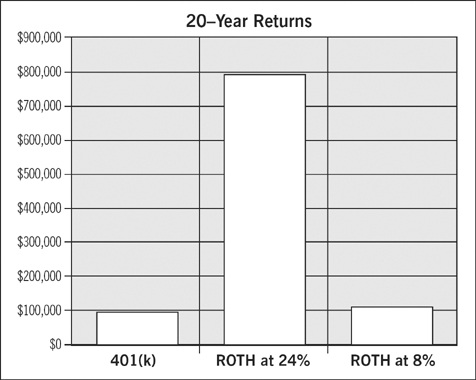

- 計算過:與其用 401(k) 領雇主配比,不如把配比拿成薪資、課稅後丟進 Roth IRA——若能囤積到 24%,二十年後差距可達 7 倍以上

$3,000 雇主配比的 20 年命運:留在 401(k) ≈ $95K(6%),改進 Roth + 8% ≈ $106K,改進 Roth + 24% 囤積 ≈ $800K

IRA 家族(2009 年規則為準,每年隨通膨調整)#

- Traditional IRA:稅前投入、退休領出時當收入課稅;上限 $5,000(50 歲以上 $6,000)

- Roth IRA:稅後投入、未來提領與獲利永不課稅;2010 年起所有人皆可從 Traditional 轉換

- SEP IRA:自雇 / 小企業可用,年存最多 25% 收入或 $49,000,預設稅前

- Self-Employed 401(k):自雇主用,年存最多 $49,000(50 歲以上 $54,500),可自選任何投資、無高額管理費

- SIMPLE IRA:100 人以下小公司用,每年 $11,500(50 歲以上 $14,000),雇主配 3%

- Keogh Defined Contribution Plan:自雇 / 小企業,最多 25% 收入或 $49,000,金額一旦設定不可更改

Health Savings Account(HSA)#

- 不是退休帳戶,但功能像 Berky

- 配合高自付額健保使用,每家庭年存 $5,950 稅前

- 健康時用不到,當年餘額可結轉並投資;自選操作

- 可在多數銀行、信用合作社開設

教育用 Berky#

- 529 Plan:免稅、可代代轉移、無年齡限制;缺點是只能買州方提供的共同基金或 CD

- Coverdell ESA(Educational Savings Account):可開在任何券商、可投資股票債券;缺點是年限 $2,000、收入過高有限制;可用於中小學支出(529 只能用在大學)

Keogh Defined Benefit Plan:終極節稅 Berky#

此計畫最大節稅金額 = 達到設定退休福利所需的提撥——上限可達近三年平均薪資的 100%。

- 適合:高所得自雇者、50 歲以上、退休金尚未準備好

- 例:50 歲、淨資產 50 萬全部在房屋;賣房改租,學會囤積後年化 25%、$125,000 卻被課稅吃掉一大塊

- 解法:成立公司、把投資業務化,設立 Keogh DBP,壓低稅務並擴大可投入金額(需請好會計師)

個人 Berky#

並非所有資金都來自稅前,剩下的稅後現金(房租、副業、繼承、退稅)就放在你個人名下的標準券商帳戶——同樣作為囤積資金來源。

Berky 的彈性與緊急用途#

你能重新分配 Berky 內的投資,把錢從 A 移到 B——共同基金大多沒辦法。

IRA 類 Berky 在以下情境提早領出不會被罰款:

- 永久性殘疾

- 醫療費用超過 AGI 的 7.5%

- 失業期間支付醫療保險

- 終身上限 $10,000 用於首次購屋(自己、配偶、子女、孫輩、父母)

- 高等教育費用(含研究所)

- 按 IRS 預期壽命平均提取(要持續至少 5 年或到 59.5 歲)

Roth 早期領出規則:

- 本金(contributions)隨時可提,無罰款

- 轉換進來的金額需在 Roth 內待滿 4 個完整年度

- 滿 59.5 歲、首次購屋($10,000 上限)、殘疾、繼承等情境,獲利可免稅領出

二十年達成財務自由?#

假設你接下來 20 年每年丟 $12,000 到帳戶:

- 共同基金 6%:20 年後 $440,000;若退休後仍維持,年收 $21,000——2029 年根本不夠用

- 囤積 24%:20 年後 $3,600,000;退休後年收 $600,000,月薪 $50,000

最重要的是:沒得選。如果你不嘗試,你就是賭 2029 年的 $21,000 真的夠用。

24% 是不是太誇張?#

普林斯頓教授 Burton Malkiel 把長期打敗市場的個人投資人稱為「統計異常(statistical anomalies)」。

你可以選擇接受他的結論、退休時陷入貧窮;也可以選擇加入「致富的統計異常」一員。

Robert Shiller 在《非理性繁榮》中已證明:在市場 PE 為個位數時投資,20 年複合報酬可達高十幾、二十出頭;只要堅守三圓圈、囤積耐久企業,這個報酬區間是可達的——尤其是現在。

立刻動起來#

- 今天就打電話 / 線上開戶 / 走進當地券商,建立第一個 Berky

- 找一家在 MOS 之下的好生意

- 用 FACs 抓進場時機

- 持續囤積

慢慢開始:

- 把生活開支壓在收入線下「一格」

- 兼差把每分錢丟進 Berky

- 每跨出一小步,意外的助力會出現——作者親身經歷,他相信你也會

本章重點與行動清單#

囤積需要持續的投入,而 Berky 是最適合裝載這份持續性的帳戶——它必須節稅、有彈性、緊急時能取用。

行動:

- 第一個 Berky 用「延稅退休帳戶」(Traditional IRA / Self-Employed 401(k) 等)

- 後續帳戶都要顧及稅務效率,因為稅金對長期報酬的吃掉效應極大

- 中期需求的資金可放 HSA 或 Coverdell ESA

- 隨著市場與法規調整,定期到 PaybackTimeBook.com 追蹤適合自己的 Berky 結構