那是最好的時代,也是最壞的時代。 ——查爾斯·狄更斯(Charles Dickens),《雙城記》

主角:康奈利夫婦(Susan & Doug Connelly)#

康奈利夫婦在《Rule #1》一書中首次登場,是「想用自己投資取得財務獨立」的代表性案例:

- 中年夫妻,年收入合計約 8 萬美元

- 預計 2023 年(約 15 年後)退休

- 退休後希望每月有 4,000 美元(以 2009 年幣值)的被動收入

- 這意味著退休前必須累積 260 萬美元

他們在 2003 年帶著 2 萬美元自行投資,理由是不敢相信基金經理人能在「未來 20 年可能 0% 報酬甚至崩盤」的市場中保住他們的錢。國庫券會被通膨吃掉、房地產與石油又太投機——剩下的中庸路就是學 Rule #1 自己投資。

第一階段:用 Rule #1 交易 CAKE#

- 用 3-Circles 練習,他們鎖定餐飲業

- 對多家公司做四個 M 分析後,選定 The Cheesecake Factory(CAKE)

- Big Five 漂亮、無負債、欣賞 CEO David Overton、自己也熟餐飲業

- 2003 年股價 $18,略低於 MOS 價 $19 → 1,000 股以 $18.90 進場

- 兩年內依技術工具進出 11 次、每月加碼 $500,到 2005 年 7 月帳戶長到 $78,000

但 2006 年 CAKE 開始亮紅燈:營收成長尚可,但盈餘成長突然變慢、權益成長放緩、現金流負成長。Big Five 紅旗亮起,他們果斷出清——「好生意」不再「好」就不留戀。

第二階段:改用囤積策略#

賣掉 CAKE 後他們計畫用囤積策略加速複利。仍鎖定餐飲業,但發現整體零售業在放緩,速食類反而能撐過經濟下行。三家候選:

- Chipotle Mexican Grill(CMG):高速成長、強調天然食材、許多人沒嘗過、屬於最快成長的「fast-casual」類別

- McDonald’s(MCD):要往中國大規模擴張、衰退時最抗跌

- Buffalo Wild Wings(BWLD):運動酒吧 + 速食,酒水營收讓利潤更厚

- 三家都有 Brand Moat、CEO 都顯示出對自家業務的熱情

Susan 的 Rule #1 估值(2006 年 8 月)#

CMG:

- TTM EPS = $1.51,Big Five 中 Equity 27%、Sales 56%、Earnings 30%、Cash 87%;保守取 Growth Rate 24%,PE 取 42(歷史平均比 2× 成長率低)

- Sticker Price = $136、MOS = $68、市價 $48 → 有 MOS

MCD:

- 12% 成長、PE 24

- Sticker = $42、MOS = $21、市價 $32 → 新手沒 MOS(但熟手用 8 折 $34 可買)

BWLD:

- 20% 成長、PE 30

- Sticker = $37、MOS = $19、市價 $15 → 有 MOS

Payback Time 第二意見#

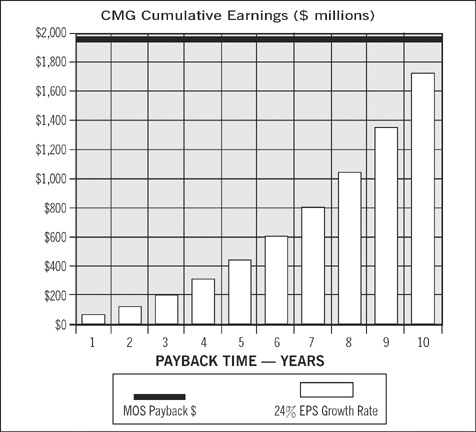

- CMG:MOS Market Cap = $1,972M($68 × 29M 股),24% 成長下要約 11 年回本——超過 10 年上限

- MCD:6 年回本,非常吸引

- BWLD:8.5 年回本,OK

把 CMG 的 Stockpile Price 下修到「10 年內回本」對應的 $59;MCD 用市價 $32 是 8 年;BWLD 市價 $15 是 8 年內。

CMG 在 24% EPS 成長率下的累積盈餘:略超過 10 年才能達到 MOS Market Cap

最終選擇:CMG + BWLD#

- 2-3 家是 8 萬美元能合理操作的上限

- Doug 不喜歡 MCD 的不健康食物,最終選了 CMG 與 BWLD

- 哲學:擁有的生意要讓你發自內心驕傲——這樣才會願意持續做功課

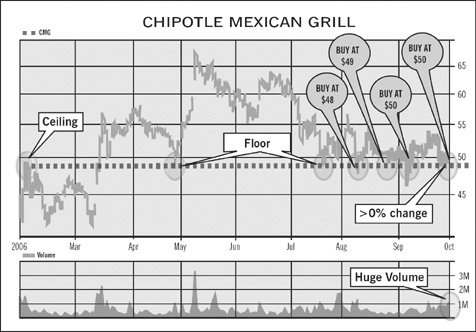

用 FACs 進場 CMG#

- Stockpile Price = $59、市價 $48

- 從圖表看到 $49 是「四次回彈」的強力地板

- 這天突破地板向下跌、跌幅 4%、量能爆增到平均 2 倍——可能是真破位,下個目標 $42

Susan 的判斷:寧可在強地板買進一部分,也不要為了等更便宜而錯過好價格。

四筆 Buy-In 紀錄#

- Buy #1 @ $48:210 股,投入 $10,080

- 兩週後漲到 $55 碰到天花板回落,再跌回 $49

- Buy #2 @ $49:再買 210 股

- 之後價格擊穿 $49 跌到 $47,又彈起

- Buy #3 @ $50:再買 200 股

- 第六次測試 $49 地板撐住

- Buy #4 @ $50:最後 $10,000,買 200 股

共持有 815 股、投入約 $40,000。

CMG 四筆 Buy-In 的價量訊號:Floor 與 Ceiling 之間的反覆測試與最終買進點

關於分散:分散是給無知者的安慰。Connelly 夫婦只買兩家、且都是餐飲業,因為他們選擇深耕一個自己懂的產業。最頂尖的投資人都把資金集中在他們真正了解的範圍。

進入「賺賭場錢」的階段#

到 2007 年底,CMG 一路漲到 $151。Susan 重新做 Rule #1 估值(TTM EPS = $2、24% 成長、PE 42):

- 新 Sticker = $180、50% MOS = $90

- 雖然嚴格 MOS 不能買,但他們對該公司很有信心,可放寬至 80% MOS = $144

- Doug 算 80% MOS 對應的 Payback Time 卻是約 13 年——太長

- 取 10 年 Payback Time 對應的市值,得到新 Stockpile Price = $75

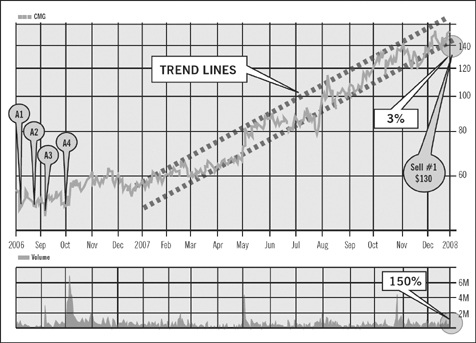

賣出規則:

- 預設 Sell Price = Sticker × 1.2 = $220

- 同時設定「沿著趨勢支撐線下跌時」就先把原始投入抽回

- 觀察到 $140 是當時的支撐線

Sell #1 @ $130#

當價格放量擊穿 $140 → 賣出 315 股,得 $40,940——原始投入完全回收,剩下 500 股完全是賭場的錢(house money)。

CMG 跌破上升趨勢支撐線、放量超過 150%,觸發 $130 的 Sell #1

進階做法:在 $140 之下放 stop-loss 委託,能用 290 股就回收 $40,000。

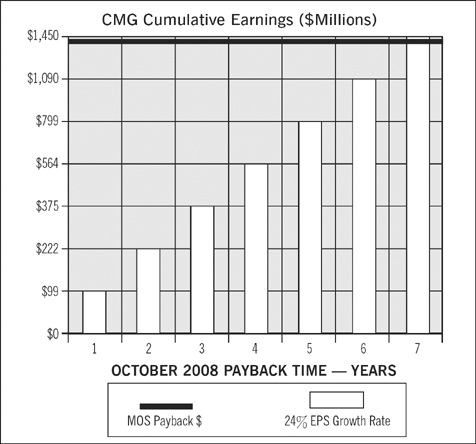

2008 年再評估#

- 整體市場崩跌,CMG 雖盈餘還在成長、股價仍跟著大環境跌

- Susan 把回本時間要求從 10 年縮到 7 年,因為市場上其他更便宜的好生意更多

- 用 TTM EPS = $2.44、24% 成長算出 7 年累積盈餘約 $1,450M、新 Stockpile Price = $44

- Rule #1 估值另算出 Sticker Price = $220、50% MOS = $110——但保守起見以 Payback Time 為準

- 10 月 CMG 跌破 $44,他們在 $42 一次加碼 1,500 股,總計 2,000 股 CMG

2008 年 10 月 Susan 重新計算的 CMG 累積盈餘:7 年回本對應的新 Stockpile Price = $44

2006-2009 投資組合成果#

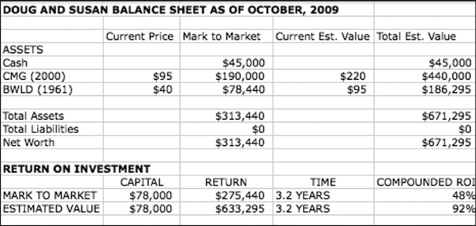

到 2009 年 10 月 Connelly 夫婦的資產:

- 現金 $45,000

- CMG 2,000 股(Mark to Market $440,000;Estimated Value $220 × 2,000)

- BWLD 1,961 股(Mark to Market $186,295)

- 投資組合總值 $275,000 至 $633,000(取決於估值方法),由 2006 年的 $78,000 起家

- 投資資本年化複利報酬:48% 到 92%

按 48% 速度,每月再投入 $1,000,5.5 年內就能達到 $2,600,000——可能 2015 年就退休,比原訂 2023 提前 8 年。

Connelly 夫婦 2009 年 10 月的資產負債表:Mark to Market $313,440、Estimated Value $671,295,年化複合報酬 48% 至 92%

對照:恐懼凍結的另一位投資人#

同一段時間,另一位投資人在 2007 年 12 月以 $150 買進 CMG 100,000 元(666 股),不到一年股價跌到 $42、虧損 72%。

- 他把 CMG 視為「一張紙」而非餐飲生意,無法判斷價值

- 賣怕反彈、不賣怕歸零,恐懼到無法行動

- 房子賣掉的另一筆 10 萬美元只敢放 1% 短期國庫券

- 太太抱怨「不是說分散就安全嗎?」結果同樣分散的 401(k) 也跌掉一半

Connelly 夫婦則在同樣的崩跌中興奮加碼,因為他們知道:價格 ≠ 價值,70% 折扣是一輩子難得的機會。

本章重點與行動清單#

Connelly 夫婦透過 Rule #1 原則 + 囤積戰術,把 7.8 萬變成數十萬美元的長期財富。

行動:

- 學習他們的 CMG / MCD / BWLD 分析流程,自己找候選企業比對

- 用同樣的歷史分析模板評估自己的潛在標的

- 真正能消除恐懼的不是分散,而是知識——知道自己在買什麼,價格下跌時才能視為機會而非災難