成功者與失敗者的能力差異不大,差別在於是否渴望發揮潛能。 ——約翰·麥斯威爾(John Maxwell)

從「完美的生意」開始想#

要找一家好生意,可以借用柏拉圖(Plato)的方法:先在腦中描繪那件事物的「完美形式(form)」,再去現實中找最接近的。對囤積者來說,完美的生意有十個特性:

- 簡單、容易理解

- 擁有某種持久性的壟斷(durable monopoly)

- 賣的是普世性產品(universal product)

- 賣的是會養成習慣的產品(habit-forming product)

- 製造成本低

- 銷售成本低

- 利潤率非常高

- 能隨通膨調漲價格

- 產品與流程讓世界更好

- 管理層以股東為導向、熱情、敬業、誠實

這十項彼此會相互衍生,整理之後可以濃縮成六項:簡單如檸檬水攤、被某種壟斷保護、普世吸引力、會上癮、讓世界更好、由真正的好管理者經營。

但「能讓世界更好」與「使人上癮」常彼此衝突——香菸、酒類、毒品都符合不少條件卻違反「讓世界更好」。蒙格(Charlie Munger)曾以可口可樂為「完美企業」案例(巴菲特長年的投資夥伴),但完美企業少之又少,於是要退而求其次:尋找好生意(wonderful business)。

好生意 = 三個 M#

放掉「普世」與「上癮」這兩項要求,把「讓世界更好」併入個人對企業的理解,剩下三個關鍵 M:

- Meaning(意義):對你而言,這家公司簡單到能理解

- Moat(護城河):能持久抵擋競爭,因此有利潤

- Management(管理層):以股東為導向、熱情、敬業、誠實——你不必每天盯,可以放心去玩

只要這三 M 都到位,今天的股市就不再是惡夢,而是千載難逢的機會。

雷曼兄弟、華盛頓互惠(WaMu)、房利美都不是好生意:

- 雷曼:業務複雜,懂的人才會踏進那個產業

- WaMu:在做次級貸款,沒有護城河,是商品化(commodity)業務

- 房利美:CEO 高薪是大紅旗,又嚴重高估

如果你應用三 M 並做功課,這些公司都會被排除。

Meaning(意義):選擇你懂的產業#

「意義」就是你了解這個產業所處的競爭環境。喜歡電腦、做廚師、是速食成癮者——這些都可以是切入點。

三圓圈(3-Circles)練習#

畫三個略為交集的圓圈,分別標示:

- Passion:你熱愛的事

- Talent:你擅長的事

- Money:你賺錢或花錢的領域

三個圓的交集,就是適合你研究的產業。

作者自己交集出 6 項:投資、寫作、演講、嚮導、旅行、戶外活動。

用 Yahoo! Finance 找產業#

Yahoo! Finance 把公司分成 9 大 Sector:基礎材料、複合企業、消費品、金融、健康照護、工業品、服務、科技、公用事業。打開「Complete Industries List」逐一檢視,找出對應你三圓圈的子產業。

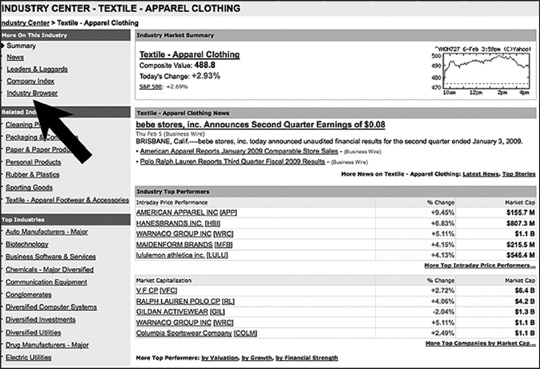

打開「Industry Browser」可以按 ROE、Price to Book Value、Price to Free Cash Flow 等指標排序——最常出現在排行榜頂端的那幾家,就是要鎖定的對象:好生意有好數字。

Yahoo! Finance 的 Industry Center 頁面範例(Textile-Apparel Clothing),列出該產業前段班公司與市值排行

加快理解產業的方法#

- 聽(或讀逐字稿)公司的季度法說會(quarterly conference call)

- 讀年度報告(annual report)——這是巴菲特主要的研究方法

- 讀SEC 10-Q(季報)和 10-K(年報):產業風險、主要競爭者、競爭策略都會揭露

- 多讀同產業幾家公司的這類文件

- 閱讀夠不夠的判斷:當資訊開始重複出現,就足夠了

Moat(護城河):耐久的競爭優勢#

護城河護衛城堡,競爭優勢護衛企業。沒有護城河的生意只能被迫降價搶客戶,利潤被吃光。

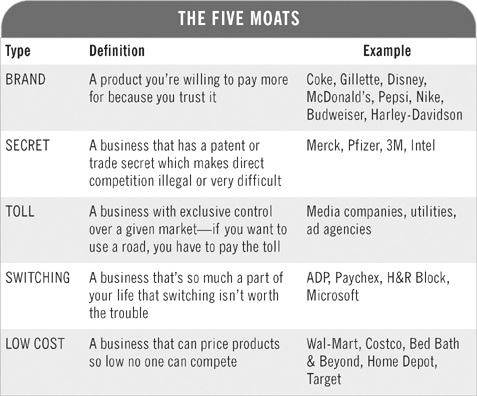

五種大護城河#

- 品牌(Brand):可口可樂——你不會說「我想喝可樂」,你會說「我想喝可口可樂」

- 祕密(Secret):Whole Foods 在生鮮品控管上的祕方;可口可樂的配方

- 通行費(Toll):別無選擇就得用你

- 轉換成本(Switching):客戶換掉你的成本太高

- 低成本(Low Cost):你是市場最低成本者

The Five Moats:每一種護城河的定義與經典案例

用「Big Five + Debt」驗證護城河#

好生意的數字會長期維持高水準:

- ROIC(投入資本報酬率,Return on Invested Capital):≥ 10%

- 四項成長率:盈餘(earnings)、營收(sales)、權益(equity)、現金(cash),全部 ≥ 10%

- 負債(Debt):理想為零,最多三年盈餘可清償

最重要的成長率是權益(equity),又稱帳面價值(book value)——這是最難造假、最接近真實價值成長的指標。

Rule of 72:心算成長率的捷徑#

把 72 除以「翻倍所需年數」,就得到成長率。

例:Ralph Lauren 的 BVPS 從 1999 年的 $6.60 成長到 2008 年的 $24.02:

- $6.60 → $13(一次翻倍)→ $26(兩次翻倍)

- 9 年大約完成兩次翻倍,等於約每 5 年翻倍一次

- 72 ÷ 5 = 14.4%,約 15%

對照 RL 全部數字:BVPS 15%、EPS 18%、Sales 12%、Cash 26%——全都過關。再檢查負債:流動負債約 4.2 億 / 過去 12 個月盈餘 4.65 億 = 約一年可償還,過關。

用「Cash from Operating Activities」而非投資、融資現金流,因為它最能反映本業真實狀況。

Management(管理層):找對的人#

光有 Meaning 和 Moat 不夠,差勁的管理層會把好牌打爛。

揪出「叛徒」CEO#

- 薪酬荒謬:1980 年 CEO 薪資是基層員工的 40 倍;今日達到 500 倍。1993 年國會把 CEO 薪資上限訂在 100 萬美元、超過部分必須是「績效獎勵」才能扣稅,結果反而推升了股票選擇權的濫用。

- 金降落傘(golden parachute):表現不佳被解僱仍能領巨額補償。

- 濫用公司資產:把公司的灣流(Gulfstream)私人飛機派去送董事去打獵——花的是股東的錢。

- 為了規模而非報酬去併購:ROIC 一旦下滑,就是 CEO 在自我膨脹。

好 CEO 的特質#

- 服務導向(service-oriented):像帶兵的步兵軍官,自己最後吃飯

- 熱情(passion):對公司業務有強烈情感,並感染整個組織

- 榮譽(honor):不會為了金錢、權力或地位犧牲名譽

- BAG(Big Audacious Goal,宏偉膽大目標):源自吉姆·柯林斯(Jim Collins)《從 A 到 A+(Good to Great)》中「BHAG」的概念——CEO 必須有改變世界的使命感

怎麼盤查 CEO#

偉大的價值投資人約翰·坦伯頓(John Templeton)稱這套方法為「scuttlebutt(小道消息)」——把所有八卦與公開資訊蒐集起來。

- 從 Wikipedia 開始,再交叉比對

- Google CEO 名字,讀《富比士》、《財星》、《巴隆》、《華爾街日報》

- 上《紐約時報》網站搜尋

- 看競爭者的網站、部落格——大家都愛抓對手把柄

- 比對年度致股東信與實際數字:CEO 是否在說大話?

投資人最常犯的紅旗錯誤#

任何遭受重大損失的投資人,幾乎都犯下以下其中一個錯誤:

- 沒抓住產業(No grip on the industry):自己不懂的產業就別碰

- 太樂觀(Too optimistic):對未來保守估算,否則會用太高估值買進

- 沒有真護城河(No real Moat):打字機輸給電腦、紙本百科輸給網路;商品化業務最危險

- 沒有持續追蹤(Failed to keep up):紅旗會提早出現,AIG 的董事長 2005 年被迫下台時就該離場

創造性破壞與財富的本質#

真正的財富創造,往往來自「創造性破壞(creative destruction)」——新技術消滅舊產業、舊工作。從汽車製造的例子可以看到:用機器把生產成本砍掉,售價降低 1.8 萬美元,買家手上多了 1.8 萬可以花在別處——憑空創造出來的財富。

美國之所以富裕,是因為它沒有阻擋這個過程。對社會與投資人來說,擁抱創造性破壞,才是長期累積財富的態度。

本章重點與行動清單#

能讓你賺錢的公司,是有寬廣護城河、由熱情且值得信任的人經營的公司。 找出符合三個 M 的公司,就掌握了賺錢配方。

行動:

- 從你的熱情、才能與金錢交集中,找出值得研究的產業

- 對每家候選公司執行三 M 分析——只投資具備 Meaning、Moat、能幹 Management 的公司

- 認真做功課;用 Yahoo! Finance、MSN Money、SEC 文件、年報、法說會逐家比對

- 下一章將補上第四個 M:安全邊際(Margin of Safety)——投資中最重要的三個字