不去思考一件事的錯誤,久了它就會看似對的。 ——湯瑪斯·潘恩(Thomas Paine)

你被系統性地洗腦了#

過去幾年退休帳戶的慘況,已經足夠證明共同基金產業的失敗。401(k) 與 IRA 帳戶設計上是為了別人的利益——基金管理人與基金行政——不是為了你。他們不是出於善意照顧你,而是把你當成可以反覆剃毛的羊。

大多數退休基金的真正受益者,是創立基金的那群人。整個系統設計下來,他們最終會拿走你一半到三分之二的錢。

你付了錢,得不到應有的服務#

401(k) 的基金經理與行政人員平均每年向你收取「期望投資報酬率」的 25%。不論他們有沒有替你賺到錢,這筆費用都照收不誤。光是 2008 年,他們收走約 1,000 億美元的手續費與佣金,同時讓你的退休帳戶縮水超過 40%。

表面上的 25% 費用,在複利侵蝕下,會在你 65 歲退休前奪走你60% 到 70% 的應得獲利——而且還會繼續奪走。

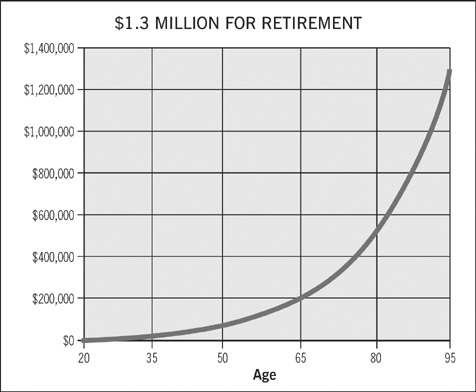

珍(Jane)的例子#

- 20 歲開始把 1,000 美元放入 401(k)

- 之後每年再投入 1,000 美元,直到 85 歲

- 投入績效落在前 30% 的廣泛市場共同基金

- 報酬率與標普 500 指數(S&P 500)一致:百年平均 8%

- 一般費用:管理費 1%、行銷費 0.05%、行政費 0.05%

最終結果:

- 珍累積 130 萬美元,自認很有紀律

- 但若不收這些費用,她會有 370 萬美元

- 同樣的市場、同樣的投資、僅僅是費用,被基金經理人吃掉了 250 萬美元

費用對複利的破壞會在後期加劇:40 歲前差距很小;65 歲時費用已奪走一半本金;90 多歲時更剝走三分之二。

珍的退休曲線:表面上累積到 130 萬美元,看似正常,但若沒被費用啃食、原本可達 370 萬美元

你的錢付給了誰#

主動管理(active management)原本應該由經理人運用判斷,避開高估的股票、買進便宜的好股票。實際上:

- 福布斯研究顯示:15 年期間只有 4% 的基金經理打敗市場

- 退休基金經理也一樣只有 4% 能贏過市場

- 巴菲特:「請水電工或牙醫,付的錢有對等服務;請專業基金經理,什麼也得不到」

那麼你的錢實際上付了什麼?

- 銷售團隊與華麗行銷

- 超級盃廣告

- 麥迪遜大道的辦公室

- 經理人的雙馬丁尼商業午餐

- 經理人小孩在達特茅斯(Dartmouth)的學費、漢普頓的週末別墅

- 飛去夏威夷、四季飯店、與某 CEO 打 300 美元一輪的高爾夫

- 大規模廣告,用來說服你「只有他們能幫你完成退休夢想」

金融色情(Financial Pornography)#

基金廣告慣用三種誤導手法:

- 「我們的四星與五星基金最多」:因為他們的基金總數最多,按比例算其實是最差之一

- 「成長型投資從未退流行」:旗艦基金 2000 年見頂,八年後跌掉 40% 仍敢這樣寫

- 「過去一百年中市場有 75% 的年份上漲」:屬實,但市場下跌的那一年,往往要花三年才漲回來

共同基金公司不在「投資」這一行,他們在「資產收集(Asset Under Management, AUM)」這一行。

對基金所有者而言,AUM 約 20% 等同現金價值——也就是 500 億美元 AUM,賣掉時可拿走 100 至 180 億美元。如果你能保留每一塊錢募資的 20%,你會專心做投資,還是專心拉錢?

連自己都救不了,憑什麼救你?#

- 2008 年,五大投資銀行中三家——美林、貝爾斯登、雷曼兄弟——破產或被併購

- 高盛與摩根大通靠政府與外部資金輸血

- 2000 年市場崩盤前夕:美林分析師說「940 檔好股票該買、只有 7 檔該賣」;所羅門「856 買、4 賣」;摩根士丹利「780 買、0 賣」

- 安隆破產當週,14 家覆蓋它的投行中有 9 家還掛著「買進」評等

- 2007 年市場見頂前,沒有任何一家高喊「快出場!」

富達麥哲倫基金前經理人彼得·林區(Peter Lynch)在《One Up on Wall Street》中寫道:「業餘投資人擁有許多內建的優勢,使他們能夠超越專家與市場。」

——只是後來他成了某大型基金公司的代言人,就不再說這話了。

你的「數字」(Your Number)#

李·艾森伯格(Lee Eisenberg)在《The Number》一書中提出:每個人都需要一個能支撐自己想要生活方式的退休數字。他描述四種人:

- 拖延者(Procrastinator):沒概念也沒計畫

- 隨手摘者(Plucker):憑空挑一個數字

- 規畫者(Plotter):理性算出數字並按部就班

- 探索者(Prober):強調生活意義並用降低生活水準來達標

作者直接給出估算:

- 一對 40 多歲、想 65 歲退休的夫妻

- 想以 2009 年幣值 5 萬美元/年舒適生活到 95 歲

- 2029 年退休:通膨 4% 估算,需要 360 萬美元

- 嬰兒潮今天就退休:需 160 萬美元

- 十年後退休:需 230 萬美元

若這對夫妻只靠共同基金、20 年累積到 69 萬美元,2029 年的 5 萬等同 10.9 萬,再考慮提領課稅,五年內就會花光。即使中樂透多 100 萬,也只多撐兩年。

大盤瘋了,怎麼賺錢#

作者 2007 年呼籲離場,2009 年 3 月道瓊跌至 6,600 點時呼籲進場。問題是:要讓 1998 到 2018 年的 20 年平均報酬達到 8%,市場必須從 2009 年起連續 9 年每年 19%——也就是道瓊衝上 45,000,這幾乎不可能。

多頭與空頭#

將「空頭市場(bear market)」定義為「尚未回到前一個多頭高點的市場」,可以發現空頭與多頭交替出現的清晰模式。2007 年 10 月見頂的這波空頭,跟在歷史上最長的多頭之後。

作者推測:道瓊可能要 15 年以上、甚至接近 1929 至 1955 年的 26 年才會穩定突破 14,500。

熊市可能的破壞#

- 1965-1983:最低點下跌 45%(對應今日:道瓊 8,000 左右;實際已跌破 6,600)

- 大蕭條:道瓊從 375 跌到 55,跌幅 85%

- 日本:陷入長期衰退,股市下跌 85%

- 若道瓊也跌 85%,將回到 2,175 點

但對囤積者來說,這些都不重要。

- 市場上漲:囤積的股票會隨之回到價值,獲利

- 市場下跌:能用更便宜的價格囤積更多好生意——後續上漲時更賺

葛拉漢在 1930-40 年代大蕭條與二戰中賺到數億;巴菲特在 1970-80 年代戰爭、停滯性通膨、國家信心崩潰時賺到數十億。震盪市場才是囤積者真正的機會。

現在就能做的最低限度#

在你還沒準備好自己選股前,有一個替代方案:

**改投資 SPY(SPDR S&P 500 ETF)**取代共同基金:

- 共同基金平均收費:1.3%

- SPY 收費:0.08%(兩者相差 16 倍以上)

- 1 萬美元放共同基金每年付 200 美元手續費;放 SPY 只付 8 美元

- SPY 直接複製 S&P 500,給你「市場報酬率」——這是 96% 的共同基金做不到的事

比 Yahoo! 財經那五個建議高明的做法#

那篇文章的五個建議是:「省到痛、再多買共同基金、別動它、注意費用、勸同事一起存」。作者認為過於天真。

更積極的做法:

- 用 SPY 搭配「移動平均線(Moving Average)」做簡單的進出場

- 2009 年 1 月道瓊 8,000 點時,過去 10 年市場形同零報酬;用移動平均線交易 SPY,10 年的複合報酬可達 7%(資金翻倍)

- 重點不是賺多少,而是強迫自己在大跌前先出場

- 若 401(k) 沒提供 SPY,向公司要求加入

本章重點與行動清單#

既然 96% 的共同基金經理人都打不過市場,就停止為主動管理付費——這筆費用會吃掉你 60% 以上的退休報酬。

- 至少把錢轉到 ETF 或市場指數,避免主動管理費

- 利用 PaybackTimeBook.com 的工具,計算自己的退休「數字」

- 在你準備好自己囤積股票之前,這是最低限度的自保動作