本章開篇格言

- 「真正非凡的執行長幾乎不可能領太多薪水……但這個物種非常稀有。」——巴菲特(Warren Buffett)

- 「你的紀錄就是你的全部。」——比爾・帕塞爾斯(Bill Parcells)

- 「成功會留下軌跡。」——約翰・坦伯頓(John Templeton)

誰是過去五十年最偉大的執行長?#

大多數人會回答:傑克・威爾許(Jack Welch)。原因不難理解:

- 在 1981–2001 年的二十年間,威爾許執掌奇異公司(General Electric),股東年複合報酬率達 20.9%。

- 一美元在他上任時投入 GE,到他交棒給繼任者伊梅特(Jeff Immelt)時,會增值為 48 美元。

- 威爾許行事高調,頻繁登上《財星》(Fortune)封面,發明 Six Sigma、TQM 等耳熟能詳的口號,退休後仍出書、放話,是商業媒體的寵兒。

久而久之,威爾許成了「執行長績效」的事實標準:強勢介入營運、勤與華爾街溝通、緊盯股價。

但他真的是過去半個世紀最偉大的執行長嗎?作者的答案是:斷然不是。

重新定義執行長績效的衡量標準#

要評斷一位執行長的偉大,必須有更精確的尺規。作者主張:唯一真正重要的,是每股價值的成長,而非營收、獲利或員工人數的增長。

具體而言,只需看三個數字:

- 任期內公司股票的年複合報酬率

- 同期同業公司的報酬率

- 同期大盤指數(通常是 S&P 500)的報酬率

衡量執行長偉大與否,重點不是絕對報酬率,而是相對於同業與大盤的超額報酬。起訖時點的選擇對結果影響極大。

威爾許任期幾乎完整覆蓋 1982 年底至 2000 年初的史詩級多頭市場,期間 S&P 500 年化報酬約 14%(為長期平均的兩倍)。在那種環境下交出 20% 看似亮眼,但與在多次熊市中仍維持高報酬的執行長相比,意義截然不同。

棒球類比

1990 年代末類固醇盛行的年代,年敲二十九支全壘打只是平庸成績;但 1919 年貝比・魯斯(Babe Ruth)擊出二十九支時,卻打破歷史紀錄、改寫了棒球。脈絡決定意義。

威爾許任期內 GE 報酬率為 S&P 500 的 3.3 倍,無疑稱得上偉大;但他和亨利・辛格頓(Henry Singleton)相比,仍然不在同一個量級。

被遺忘的傳奇:亨利・辛格頓#

辛格頓是個極不像執行長的執行長:

- 世界級數學家,能蒙眼下西洋棋

- 在 MIT 拿到電機博士,期間為該校第一台電腦撰寫程式

- 二戰期間發明「消磁」(degaussing)技術,協助盟軍船艦躲避雷達

- 1950 年代設計慣性導航系統,至今仍廣泛用於軍用與商用飛機

- 1960 年代初創立集團企業(conglomerate)泰勒戴恩(Teledyne)

辛格頓掌舵 Teledyne 將近三十年,做了一系列極不主流的決策:

- 在風潮成形之前就大規模回購自家股票,最終買回超過九成流通股

- 長期不發股利

- 重視現金流(cash flow)甚於帳面盈餘

- 採取極度去中心化(decentralized)的組織結構

- 從不分割股票,1970–80 年代 Teledyne 是紐約證交所股價最高的個股

- 拒絕接受分析師與記者採訪,外號「人面獅身像」(the Sphinx),從未登上《財星》封面

辛格頓的成績

- 1963–1990 年複合年報酬率:20.4%

- 一美元投資增值為 180 美元

- 同期投入同業集團企業:27 美元

- 同期投入 S&P 500:15 美元

- 超越大盤達 12 倍以上

依本書的定義,辛格頓比威爾許更偉大:報酬率更高、任期更長(28 年 vs. 20 年)、且歷經多次嚴重熊市。

真正的核心能力:資本配置#

辛格頓的成功並非源於 Teledyne 擁有什麼獨特或快速成長的事業,而是來自他對資本配置(capital allocation)的精通——也就是決定如何運用公司資源以為股東創造最高報酬。

執行長要做好兩件事:

- 有效率地經營業務(多數執行長關注的重點)

- 妥善配置這些業務產生的現金(多數執行長忽視的重點)

執行長手上的工具箱很單純:

- 五種運用資本的方式:投資既有業務、收購其他公司、發放股利、償還債務、回購股票

- 三種籌資方式:內部現金流、發債、發行股權

資本配置的本質就是投資。每位執行長同時也是投資人。但巴菲特指出:頂尖商學院並未開設資本配置的課程,而多數執行長爬到大位是因為在行銷、生產、工程、行政或政治上表現出色,從未真正面對過資本配置這項任務。

巴菲特進一步強調這項技能的影響力:「在崗位上做滿十年、且每年保留盈餘相當於淨值 10% 的執行長,將實際支配公司超過 60% 的資本。」

辛格頓的配置策略與當時其他集團企業的執行長幾乎是鏡像:

| 項目 | 辛格頓 | 同業集團家 |

|---|---|---|

| 收購 | 精挑細選 | 積極大量收購 |

| 股票回購 | 大規模執行 | 鮮少進行 |

| 發行新股 | 極為節制 | 大量發行以換取被併公司 |

| 舉債 | 經常運用 | 相對保守 |

| 股利 | 長期不發 | 普遍配發 |

組織管理上,他同樣反主流:總部僅維持極為精簡的人力,營運權與責任全數下放至各事業單位的總經理;同業則普遍配置龐大的副總裁與 MBA 幕僚群。

巴菲特的「葛拉漢與多德村」類比#

1988 年,巴菲特撰文描述一群以價值投資(value investing)原則創造卓越績效的投資人,他們都師承哥倫比亞商學院教授葛拉漢(Benjamin Graham)與多德(David Dodd)的投資哲學——以遠低於保守淨值的價格買進公司。

巴菲特用一個全國拋硬幣比賽的比喻:

- 兩億兩千五百萬人每天用 1 美元賭一次拋硬幣

- 二十天後剩下 215 人,每人贏得超過一百萬美元

- 若這 215 人全憑運氣,其分布應均勻;但若其中 40 人都來自奧馬哈某座動物園,你就該認真研究這座動物園

巴菲特把這群價值投資者的故鄉稱為「葛拉漢與多德村」(Graham-and-Doddsville)。本書要做的,是針對「執行長」群體做同樣的歸納——找出那些長期擊敗市場與同業的反主流經理人,看看他們是否同樣群聚於某個共享的「智識村落」。

辛格頓鎮的居民:八位反主流執行長#

本書聚焦的八位執行長,橫跨製造、媒體、國防、消費品、金融服務等迥異產業,公司規模與成熟度也大不相同。他們沒有可複製的零售奇蹟,也沒有專利護城河,卻全面碾壓了同業。

他們不約而同地遵循類似的原則,可視為一份「成功藍圖」:

- 資本配置是執行長最重要的工作

- 真正重要的是每股價值的提升,不是整體規模

- 現金流才決定長期價值,而非帳面盈餘

- 去中心化組織能釋放創業精神,並壓低成本與內耗

- 獨立思考是長期成功的關鍵;與華爾街、媒體等外部顧問互動往往令人分心

- 有時最好的投資標的就是自家股票

- 收購要有耐心,必要時則須果斷

共同的個性與地理分布#

這群執行長的個性出奇一致:

- 普遍極度節儉、低調、分析能力強

- 重視家庭,常為了學校活動提早下班

- 不喜歡執行長角色中對外曝光的部分:不演講、不上達沃斯、不寫管理書、不上雜誌封面

- 既不像賈伯斯(Steve Jobs)、祖克柏(Mark Zuckerberg)那樣是創意天才

- 也不像沃爾頓(Sam Walton)、凱萊赫(Herb Kelleher)那樣是魅力領袖

地理上他們也刻意遠離華爾街的喧囂,據點分布於丹佛、奧馬哈、洛杉磯、亞歷山大、華盛頓、聖路易;即使是位於東北部的兩位(Dick Smith 與 Tom Murphy),辦公室也分別躲在郊區購物中心後方、與離華爾街六十條街遠的曼哈頓中城住宅。

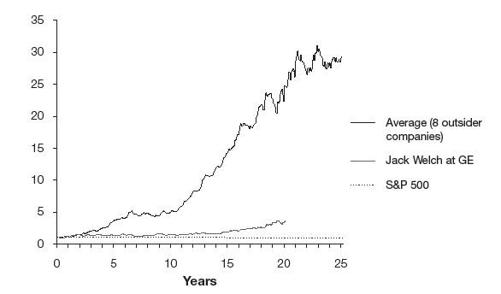

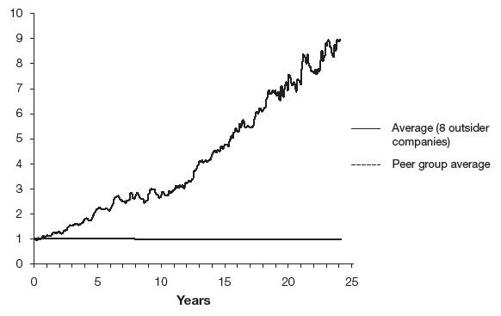

驚人的成果

平均而言,這八位執行長的股東總報酬:

- 超越 S&P 500 達 20 倍以上

- 超越同業達 7 倍以上

Figure P-1: Multiple of S&P 500 total return(八位反主流 CEO 的總報酬倍數對 S&P 500)

Figure P-2: Multiple of peer group total return(八位反主流 CEO 的總報酬倍數對同業)

接下來各章將以「跟著錢走」(follow the money)的精神,逐一檢視他們在關鍵時刻做了哪些決策、為什麼有效,以及這些經驗對今日的經理人與創業家有何啟示。