一個極簡的資本配置試金石#

巴菲特檢驗(The Buffett Test)

巴菲特(Warren Buffett)提出過一個極為簡單卻嚴苛的資本配置能力測試:

CEO 任內每留下 1 美元的保留盈餘(retained earnings),是否至少為股東創造了 1 美元的市值?

為什麼這個指標重要#

這個單一數字,捕捉了一位 CEO 整段職涯所做的所有資本配置決策——成功與失敗——的綜合智慧與愚蠢。

看似簡單,做到極難。一般 CEO 任內留下的盈餘多半並未轉化為等值的股東價值;常見原因包括:

- 過高價格的併購

- 投入低報酬的內部資本支出

- 不必要的多角化

- 在錯的時間發股利或回購

- 沒有勇氣關閉低報酬事業

八位局外人 CEO 全數高分通過#

不意外的是,本書八位 CEO 全數以非常漂亮的成績通過巴菲特檢驗。

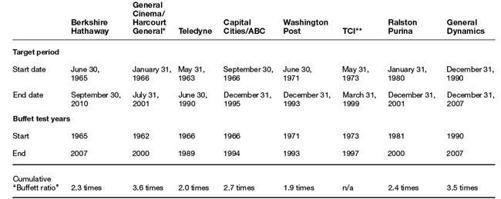

Table A-1: Outsider CEOs and the Buffett test(八位反主流 CEO 通過巴菲特檢驗的對照)

兩個小註:

- General Cinema 的數據在 1991 年 Harcourt General(HBJ)併購前後出現劇烈波動,需做必要調整以避免失真

- John Malone 為了最小化稅務刻意把 TCI 的帳面盈餘壓到最低,因此這個以「保留盈餘」為基礎的指標不適用於他

結語#

巴菲特檢驗的精神,呼應本書反覆強調的核心訊息:

CEO 真正的工作不是讓公司變大,而是讓每一塊保留下來的盈餘為股東創造至少一塊以上的價值。

這個簡單的衡量標準把所有花俏的成長故事剝開,直接揭露一位 CEO 是否真的把錢用在對的地方。