本章開篇格言

- 「你之所以是對的,不是因為別人同意你,而是因為你的事實與推理穩固。」——葛拉漢(Benjamin Graham)

- 「真正讓他成為領袖的,正是他能夠自己把事情想清楚。」——William Deresiewicz,2009 年 10 月於西點軍校演講

從紀錄回到原則#

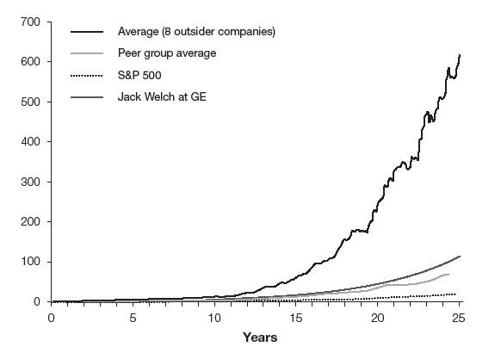

如果把每位 CEO 任內 1 美元的成長攤在同一張圖上,與威爾許(Jack Welch)、市場大盤、同業比較——數字本身已說明一切。但這些紀錄絕大多數都是上個世紀寫下的。問題是:這些經驗在今天仍適用嗎?

Figure 9-1: Value of $1(八位反主流 CEO、Jack Welch、S&P 500 各自 1 美元投資的累積成長)

兩個近年案例給出肯定答案:

Pre-Paid Legal Services(小公司)#

- 提供個人與企業的法律服務計畫(年付保費換取訴訟、地產、信託、遺囑等法律支出涵蓋)

- 1980–90 年代快速成長後,過去十年營收幾乎走平

- 過去類似這種情境的公司,股價通常慘烈

- 但 Pre-Paid 同期股價竟成長 4 倍,遠勝市場與同業

關鍵:1999 年起 CEO Harland Stonecipher 認清市場成熟,追加成長投資已沒有吸引力的報酬。在董事會(罕見地包含多位大投資人)支持下,他展開「最大化自由現金流+系統性退還資本」的計畫:

- 12 年內買回逾 50% 流通股

- 2011 年 6 月以可觀溢價賣給私募基金

ExxonMobil(巨型公司)#

- 1977 年起 Exxon(後 ExxonMobil)為股東創造 15% 年複合報酬

- 鑒於其規模,這個紀錄極為罕見

- 同期間遠勝市場與同業

ExxonMobil 的做法與本書八位 CEO 高度雷同。以下總結出七項共同原則。

1. 永遠先算數學#

局外人 CEO 總是先問:這筆投資的報酬率是多少?

具體做法:

- 每個投資都會產生報酬;數學就是五年級的算術

- 保守的假設

- 報酬有吸引力才動手

- 聚焦在少數關鍵假設,不沉迷於繁複的試算表

- 親自動手,不仰賴部下或顧問

- 價值取決於假設品質,不是簡報頁數

- 多人發展出單頁分析模板,迫使員工聚焦於關鍵變數

與 Kahneman 的雙系統理論#

諾貝爾獎得主 Daniel Kahneman 在《快思慢想》(Thinking, Fast and Slow)描述兩種思考系統:

- 系統 1:直覺式、模式辨識,快速、用經驗法則

- 系統 2:較慢、更省思、更複雜的分析;可以覆蓋系統 1

啟動系統 2 通常需要一個「催化劑」。對局外人 CEO 而言,那些看似簡單的「單頁分析」就是這個催化劑:強迫團隊聚焦於實證資料,避免盲目從眾,是抗體般的存在。

辛格頓的 COO George Roberts 對《富比世》表示:「資本紀律深入到我們經理人骨子裡,幾乎沒有低報酬的提案能上得到我們桌上。」

ExxonMobil 在 CEO Rex Tillerson 與其前任 Lee Raymond 治下,要求所有資本支出計畫最低 20% 報酬。金融海嘯能源價格下跌時,他們因此被分析師批評降低產量;他們依舊拒絕從不夠報酬的計畫多抽油,即使犧牲短期獲利。

2. 分母也很重要#

局外人 CEO 強烈聚焦於最大化每股價值,不是公司總價值。

因此他們既關心分子(公司總值,可靠收購或內部投資不停推升),更關心分母——透過:

- 投資計畫的審慎融資

- 機會主義的股票回購

他們的回購不是為了撐股價或抵銷選擇權發放(兩種今日流行的「合理化」),而是因為回購本身就是吸引人的投資。

ExxonMobil 是大型能源公司中唯一積極回購自家股票者。過去五年買回逾 25% 流通股;雷曼之後反而加快回購。

3. 強悍的獨立性#

局外人 CEO 是授權大師:營運極度去中心化,把決策推到組織最低、最在地的層級。

但他們從不下放資本配置決策。

Munger 對作者描述:他們的公司是「去中心化的營運與高度集中化的資本配置之間的奇特混合」——這份「鬆與緊、授權與層級」的並存,是抵抗制度性慣性(institutional imperative)的有力武器。

獨立性也表現在極少倚賴外部顧問:

- John Malone 一個人面對 AT&T 一票員工、律師、會計師

- Bill Stiritz 帶著一本黃色法律便箋走進數十億美元交易的盡職調查室

- Warren Buffett 一天內決定一筆併購、從未拜訪過該公司

很有「正午對決」(High Noon)的氣魄。

4. 領袖魅力被高估了#

局外人 CEO 不是宣傳家:

- 不發盈餘預測(earnings guidance)

- 不參加華爾街會議

- 不外向、不耀眼

- Jim Collins 在《Good to Great》強調的「謙遜」氣質

- 不追求曝光,他們的報酬替他們發聲

Tillerson 親自參與 ExxonMobil 所有重大資本配置決策,但極少出現在電話會議或投資人會議上,分析師圈著名的形容是「極度寡言」(laconic communication style)。

5. 鱷魚式的耐心……#

鱷魚等很久才出手,但出手時極為精準。

除了一直在追規模的 Malone(他不停買有線電視訂戶),其他七位 CEO 都願意等很久才出手——Dick Smith 在 General Cinema 等了整整十年才做下一筆大型收購。

許多最大價值來自避開過熱併購狂潮的「不做」(Katharine Graham 是典型)。

ExxonMobil 在最近一次併購之前已超過十年沒做過重大收購。

6. ……搭配偶爾的果斷大手筆#

實證的紀律不會帶來怯懦。正好相反:當報酬足夠誘人時,他們行動之果決與快速令人瞠目:

- 每位都做過至少一筆佔企業價值 25% 以上的收購/投資

- Tom Murphy 的 ABC 案比整家 Capital Cities 還大

- 1999 年 Exxon 在油價歷史低點併購 Mobil,交易超過企業價值 50%

7. 一致地把理性、分析應用在大小決策#

這群 CEO 是「資本外科醫師」(capital surgeons):把可用資本持續導向報酬最高的計畫。

長期而言,這份紀律:

- 透過大量加值決策累積價值

- 透過避開毀損價值的決策保護價值

- 構成可持續的競爭優勢——像偏振鏡一樣,能穿透同業活動與傳統智慧的反光,看到核心經濟現實

Bill Stiritz 的 Pat Mulcahy:「我們知道要看哪幾件事,就這麼簡單。」

2009 年《Barron’s》形容 ExxonMobil 的文化「不容自我膨脹的、對報酬的執著」。也因此它過去 25 年間 ROE 連續位居石油天然氣業界第一。

隱藏第八項:長期視野#

雖然天性節儉,他們也願意為長期價值而投資——前提是必須能跳脫每季盈餘跑步機,無視 Squawk Box、Mad Money 等財經電視短期主義的喧鬧。

- Tom Murphy 大幅增加印刷廠資本支出

- John Malone 1990 年代末買下昂貴尖端機上盒

——這些都是有意識地犧牲短期獲利,去改善客戶體驗、保護長期競爭地位。

ExxonMobil 在金融海嘯時反而維持探勘支出:當其他大廠在 2009 年初油價崩跌後從加拿大油砂撤退時,它在 Alberta 推進大型探勘,犧牲短期獲利以最大化長期價值。

反例:Citigroup 的「跳舞時刻」#

2007 年高峰,當時最大金融機構 Citigroup 的 CEO Chuck Prince 留下名言:

「只要音樂還在響,你就得起來跳舞。」(“As long as the music is playing, you’ve got to get up and dance.")

他被傳統智慧與制度性慣性催眠。Citigroup 股價從 2007 年高點 40 美元墜落到 2009 年初不到 3 美元——跌幅與相對表現雙雙落後 S&P 與同業。

核心心智差異

局外人 CEO 的做法正好相反:別人在場邊時他們起舞;音樂最大聲時他們害羞地靠在牆邊。

他們是聰明的逆向投資者,當報酬不誘人時就一直站著。

共同藍圖#

在差異極大的產業與市場條件下,這群人獨立地匯聚到幾乎相同的核心原則:

- 鄙視股利

- 紀律嚴明的併購(偶爾大筆)

- 選擇性使用槓桿

- 大量回購股票

- 最小化稅務

- 經營去中心化的組織

- 重視現金流勝於帳面淨利

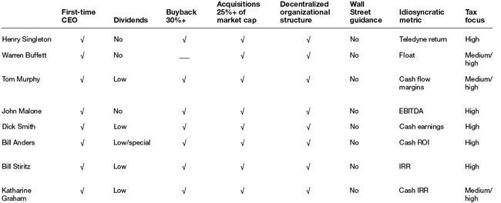

Table 9-1: A shared worldview(八位 CEO 共享的世界觀總覽)

沒有公式:玩好你拿到的牌#

重點不是套用某個公式,而是在拿到的處境中做最好的選擇。

- Bill Anders(柏林圍牆倒下後的 General Dynamics)面對的處境

- John Malone 接掌 1970 年代初有線電視榮景中的 TCI 的處境

兩者天差地遠。

像高中橄欖球教練——每年要根據手中的球員組合調整戰術(四分衛弱就靠跑陣);或像劇團團長要根據演員的能力組合選戲。

沒有硬性規則:不是永遠該回購、永遠該併購、永遠該觀望。正確的資本配置決策依情境而定——這正是辛格頓堅持「保留彈性」的理由。

他們以耐心、理性、務實的機會主義,面對商業世界的本質性不確定,而不是端出一份詳細的策略計畫。

真正的優勢:氣質而非智力#

雖然他們確實天分驚人,但相對同業的優勢主要是氣質,不是智商:

- 清醒的決策能力

- 看似老派的美德:節儉、耐心、獨立、(偶爾的)大膽、理性、邏輯

他們戴的不是「高薪受雇者」的帽子,而是「長期投資人/業主」的帽子。

這頂帽子和大多數現代 CEO 戴的帽子非常不一樣。

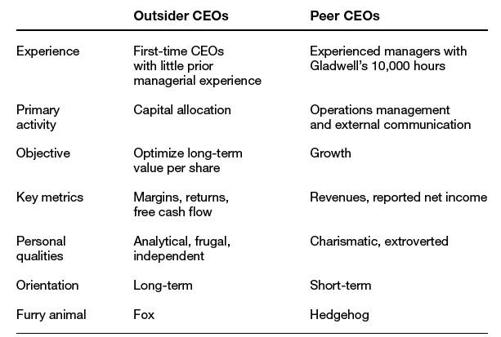

Table 9-2: A profile in iconoclasm(反主流的剖面:八位 CEO 各項做法的並列對照)

給今天的經理人#

這些經驗適用於誰?幾乎每一位經理人或公司業主。好消息是:

- 你不必是行銷或技術天才,也不必是有魅力的願景家

- 但你必須理解資本配置

- 你必須認真思考如何最佳部署公司資源以為股東創造價值

- 你必須願意永遠先問報酬率,並只投入有吸引力報酬的案子(用保守的假設)

- 你必須有信念偶爾與同業做不一樣的事

承諾理性、為自己思考的經理人與創業家,可以期待把手上的牌打到最好,並讓股東滿意。

後記:金融海嘯下的兩位老獅子#

「機會偏愛準備好的心智。」——巴斯德(Louis Pasteur)

當其他公司在 2008 年雷曼倒閉後抱緊現金、療傷止血時,僅存兩位仍在線上的局外人 CEO——巴菲特與 Malone——卻極為活躍。

巴菲特(自 2008 Q4 起部署逾 800 億美元)#

- 雷曼倒閉後 25 天內就部署逾 150 億美元

- 80 億美元高盛、奇異可轉換優先股

- 90 億美元普通股(包括 Constellation Energy)

- Mars/Wrigley 65 億、Dow Chemical 30 億的中介融資(mezzanine financing)

- 公開市場各類困境債 89 億美元

- 史上最大金額交易:265 億美元收購 Burlington Northern 剩餘 77.5%

- 87 億美元收購 Lubrizol

- 109 億美元投資 IBM 股票

Malone(在 Liberty 系統內的高風險資本配置實驗)#

- 衛星節目巨擘 DIRECTV:實施「槓桿股權成長」策略——24 個月內回購逾 40% 流通股

- 系列 Liberty 動作:分拆 Starz/Encore,Liberty Capital 與 Liberty Interactive(QVC 母公司)之間做債轉股

- 透過 Liberty Capital 在 2009 年初市場最低點以困境條件買下 Sirius 衛星廣播控制權;2010 Q2 又買回 11% Liberty Capital 自家股

- 透過 Liberty Global 完成史上最大收購:以逾 50 億歐元(不到 7 倍現金流)買下德國有線電視 Unitymedia;同時把日本最大有線業務以 9 倍以上現金流售出,並用累積的 NOL 遮蔽全部稅務

- Liberty Global 過去 5 年回購了超過一半的流通股

一句話總結:美國企業界普遍呆在場邊時,這兩位狡猾的 CEO 上演了凱因斯式「動物精神」的盛宴——延伸巴菲特的格言:當同業以前所未有的恐懼顫抖時,他們極度貪婪。

一個預測#

今天我們同時擁有:歷史新高的企業現金、整體偏低的利率與本益比——這是激進資本配置的歷史機會。

在最大型的藍籌科技公司(Cisco、Microsoft、Dell)尤其顯著——很多仍由創辦團隊經營,現金堆積,本益比卻在歷史低點。

我預期其中一家會反轉過去重 R&D 的傳統,透過大幅增加回購或股利來最大化報酬。如果發生,市場將熱烈回應——可以想像辛格頓如果是其中一位 CEO,會搓著手對眼前的機會樂不可支。