本章開篇格言

- 「你形塑你的房子,房子之後形塑你。」——邱吉爾

- 「宇宙最強的力量是複利。」——愛因斯坦(Albert Einstein)

- 「擔任 CEO 讓我成為更好的投資人,反之亦然。」——巴菲特(Warren Buffett)

從一家紡織廠開始的奇蹟#

百年紡織老廠 Berkshire Hathaway 位於麻州 New Bedford,世代由 Chace 與 Stanton 兩個家族擁有。1965 年,這家新英格蘭工業榮光的遺老成為一場早期敵意收購的目標——

收購方是個沒人認識的奧馬哈年輕人:35 歲、大耳朵的 Warren Buffett。

他在奧馬哈不起眼辦公樓裡操盤一家小型投資合夥事業,完全沒有任何管理經驗。

但他和 1980 年代那些惡名昭彰的 LBO 巨頭很不一樣:

- 不算太敵意——出手前已與 Chace 家族建立關係

- 沒用任何負債——離 Gordon Gekko、Henry Kravis 那種風格遠得很

當時 Berkshire 在西裝裡布這個血腥的大宗商品市場只是個小角色,市值僅 1,800 萬美元。Buffett 第一股以 7 美元買進;今天 Berkshire 一股股價超過 12 萬美元,市值達 1,400 億美元,流通股數幾乎沒變。

Buffett 的養成#

- 1930 年生於奧馬哈;祖父經營當地知名雜貨店,父親是股票經紀人後從政成為國會議員

- 6 歲就展現創業天分:送報、自動販賣機、轉賣汽水

- Wharton 念短暫後轉到內布拉斯加大學,20 歲畢業

- 19 歲讀到葛拉漢(Benjamin Graham)的《智慧型股票投資人》——「保羅大馬士革式」的頓悟,從此成為價值投資人

- 用葛拉漢的「淨流動資產」(net working capital)模型操作早期生意賺到的約 1 萬美元

- 哈佛 MBA 拒收他,他到哥倫比亞跟葛拉漢上課,拿到葛拉漢 20 多年教學中的第一個 A+

職涯起點:

- 1952 年畢業;曾求職葛拉漢的投資公司被拒,回奧馬哈當經紀人

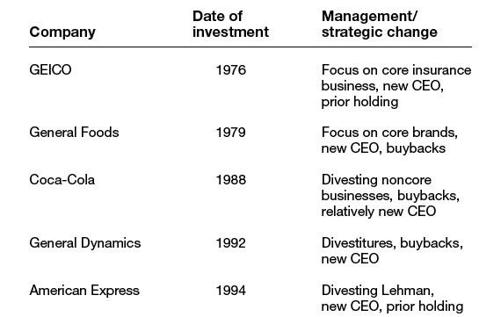

- 第一個推薦給客戶的股票是 GEICO(Graham 是該公司董事長)

- 大幅投入個人淨資產,但發現經紀業與真正的研究工作差太遠

- 持續寄選股給葛拉漢

- 1954 年葛拉漢終於聘他到紐約,研究「雪茄屁股」(cigar butts)式的廉價股票

- 1956 年葛拉漢結束公司專心翻譯希臘悲劇,Buffett 回奧馬哈,從親友湊到 10.5 萬美元創立投資合夥事業(自身淨值 14 萬美元,相當今天逾 100 萬)

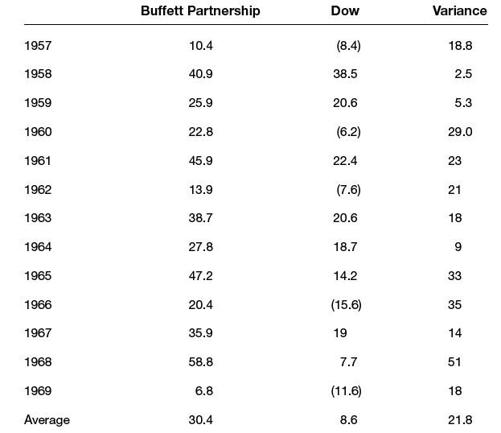

接下來 13 年(Buffett Partnership 1957–1969):

- 每一年都顯著擊敗 S&P 500,且不使用槓桿

- 中後期他在 American Express、Disney 兩筆投資已開始偏離葛拉漢的純廉價股法,朝高品質、護城河深的公司轉型

Table 8-1: Buffett Partnership results(Buffett Partnership 1957–1969 各年績效)

1965 入主 Berkshire;1969 解散合夥事業#

1965 年 Buffett 透過合夥事業取得 Berkshire 控制權。1969 年(正好辛格頓也在同一年停止 Teledyne 的併購)他在多頭末段果斷解散合夥事業,但保留了 Berkshire 的持股——他預見這將是他未來的投資載體。

接任 Berkshire 後立即任命 Ken Chace 為 CEO。Chace 用三年時間:

- 削減庫存

- 賣掉多餘廠房設備

- 適逢一波罕見景氣回升

合計擠出 1,400 萬美元現金,被 Buffett 用於收購一家利基保險公司——National Indemnity。這家公司產生大量「浮存金」(float,保費先收、理賠晚付的差期資金)。

Buffett 同時開始與另一位奧馬哈出身的傑出律師暨投資人 Charlie Munger 緊密合作,1980 年代初將兩人合作正式制度化,Munger 任副董事長至今。

1970–80 年代:投資哲學的重大轉向#

1970 年代到 1980 年代初,Berkshire 年報反覆討論通膨。市場主流認為硬資產(黃金、林木)是最好的對抗工具,但 Buffett 在 Munger 影響下得出完全不同的結論:

資本需求低、且具有提價能力的公司,才是真正能對抗通膨的事業。

這把他的投資導向消費品牌與媒體——擁有「特許經營權」(franchises)、市場主導地位、品牌資產的公司。

伴隨而來的還有持有期的延長,讓投資價值得以長期稅前複利。

這是中年的劇烈轉向:

- 從過去看資產負債表、有形資產的方法

- 轉向未來——重視損益表、品牌、市佔率等難以量化的資產

- 安全邊際的計算改用 DCF 與私人市場估值,不再用葛拉漢心愛的淨流動資產法

- 這就像 Bob Dylan 在差不多時點從 acoustic 換成 electric guitar 一樣具爭議

到 1970 年代末,Berkshire 保險業旗下投資組合已轉型完成:

- 完全持有 See’s Candies、Buffalo News

- 大量股權部位:華盛頓郵報、GEICO、General Foods

See’s:轉折點的代表

1972 年 Buffett 與 Munger 以 2,500 萬美元收購 See’s Candies:

- 當時稅前獲利 420 萬,帳面有形資產 700 萬

- 估值看似昂貴:超過 3 倍帳面、6 倍稅前獲利——葛拉漢絕不會碰

- 但 Buffett 與 Munger 看到的是「深受喜愛的品牌+出色的資本回報+未動用的提價能力」

結果:See’s 自 1972 至 1999 年的年複合報酬達 32%;39 年來累計把 16.5 億美元自由現金匯回奧馬哈,原始投入只 2,500 萬美元。

有趣的是,就算當年買貴一倍,年化報酬仍有 21%。

1980 年代的全資收購#

| 年份 | 收購 | 金額 |

|---|---|---|

| 1983 | Nebraska Furniture Mart | 6,000 萬美元 |

| 1985 | Scott Fetzer(利基工業集團) | 3.15 億美元 |

| 1986 | 出資 5 億美元協助 Tom Murphy 拿下 ABC,最終持有合併公司 18% | — |

ABC 案後 Capital Cities/ABC 成為 Buffett「永久持股」之一,與 GEICO、華盛頓郵報並列。

1987–1989:清股票,重押可口可樂#

1987 年 10 月股災前,Buffett 清空保險業旗下投資組合,僅留三大永久持股。直到 1989 年才宣布 Berkshire 史上最大的單一投資:

- 投入相當於 Berkshire 帳面淨值四分之一

- 買進 可口可樂 7% 股權

1980 年代末他也透過特別設計的可轉換優先股投資 Salomon Brothers、Gillette、US Airways、Champion 等公司:股利免稅、保底收益、保留股價上漲時轉普通股的潛力。

1991 救火 Salomon#

1991 年 Salomon Brothers 因操縱政府公債競價醜聞陷入危機,Buffett 被臨時拉去當代理 CEO 救火 9 個多月。最終以相對小額和解、後返榮景;1996 年由 Sandy Weill 的 Travelers 公司以 90 億美元併購,Buffett 投資大幅獲利。

1990 年代後段:再次轉向收購#

| 年份 | 收購/投資 |

|---|---|

| 1990 | Wells Fargo |

| 1992 | General Dynamics |

| 1994 | American Express |

| 1996 | 以 23 億美元買下 GEICO 剩餘股權 |

| 1998 | 以 220 億美元 Berkshire 股票買下再保險巨擘 General Re(公司史上最大交易) |

2000–2010:機會主義購入私人公司+大宗投資#

- 2001 後 911 過後不被看好的產業:Shaw Carpets、Benjamin Moore Paints、Clayton Homes

- 公用事業:透過 MidAmerican Energy(與奧馬哈友人 Walter Scott 合資)

- 2003 重押垃圾債約 70 億美元

- 2003–2004 對美元做空 200 億美元

- 2006 首次國際併購:以色列 Iscar 切削刀具,50 億美元

- 2008 雷曼倒閉後,他進入職涯最活躍的投資期之一

- 2010 初以 342 億美元總值買下美國最大鐵路公司 BNSF Burlington Northern Santa Fe

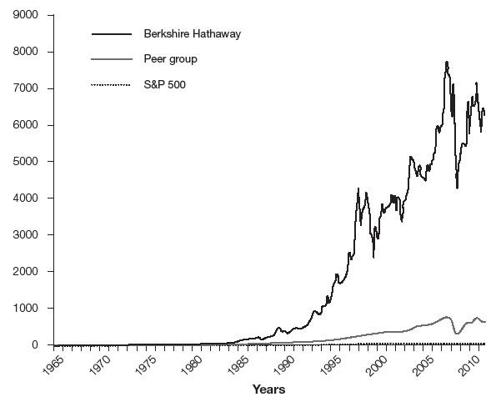

銀河級的紀錄#

1965 年 6 月 – 2011 年成績單

比較對象 年複合報酬 Berkshire Hathaway 20.7% S&P 500 9.3%

- 1 美元成長為 6,265 美元(從 Buffett 第一股算起則為逾 1 萬美元)

- 同期投入 S&P 500 為 62 美元

- 超越 S&P 達 約 100 倍,遠勝威爾許時代的 GE 及任何同業指數

Figure 8-1: Berkshire Hathaway value of $1(Buffett 任內 1 美元投資的累積價值)

螺絲與螺帽:以 3% 取得資金、以 13% 部署#

Munger 對 Berkshire 長期成功的總結:

「以 3% 籌資、以 13% 投資,並能持續做下去。」

這條低成本資金管道完全不靠借錢或發新股——幾乎全部來自內部。

來源 1:保險浮存金(最大、最關鍵)

- 1967 年買 National Indemnity,是 Buffett 早期看出「保險浮存金本身是槓桿」的人之一

- 浮存金定義:「我們持有但不擁有的錢;保險業務中保費先到、損失後付,中間的時間差就是可投資的時段」

- 從 1970 年的 2.37 億美元成長到 2011 年的 超過 700 億美元

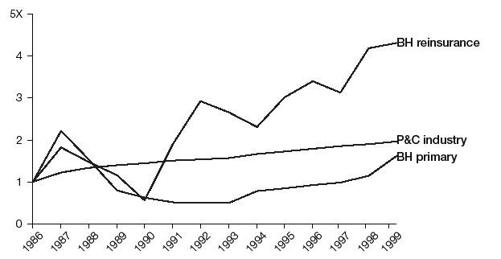

與業界完全不同的承保策略

一般保險公司追求保費營收成長;Buffett 追求的是「獲利的承保+浮存金生成」:

- 價格不對時就不做承保(即使短期獲利受影響)

- 價格對時就大力承保

- National Indemnity 的保費走勢呈鋸齒狀(1984: 0.62 億 → 1986: 3.66 億 → 1989: 0.98 億 → 2004: 6 億+)

- 但同期間平均承保利潤率 +6.5%,而業界平均是 −7%

Buffett:「我和 Charlie 永遠寧可選顛簸的 15%,也不要平滑的 12%。」

Figure 8-2: Berkshire Hathaway premium growth has been much spikier than that of the industry overall(Berkshire 保費成長相對業界呈鋸齒狀)

來源 2:全資子公司獲利

- 1990 年合計稅前 1.02 億美元

- 2000 年達 9.18 億,年複合 24.5%

- 2011 年達 69 億

螺絲與螺帽:把現金送回奧馬哈#

Munger:「Berkshire 的營運是極端去中心化,但資本配置是高度集中。」

Buffett 收購任何公司後,立刻接手所有現金流——多餘現金都被要求送回奧馬哈統一配置。

Buffett 的優勢:

- 投資人出身的他面對的是最寬廣的選項(公開股票、私人公司、不同產業)

- 不像多數產業內 CEO 是「刺蝟」,他是徹底的「狐狸」

- 選項愈多,做出高報酬決策的機率愈高

為何不投資 Berkshire 自身的紡織業?

1965–1985 二十年間:

- Burlington Industries(業界最大)持續投資紡織本業:年化報酬 0.6%

- Berkshire 拒絕再投入紡織,把資本抽出投到其他高回報事業:年化報酬 27%

Buffett 1985 年收掉紡織業時引用:

「如果你坐在一艘長期漏水的船上,把力氣花在換船上,比花在補洞上更有產出。」

這提醒我們:本書 CEO 共同特質之一就是敢於關掉/賣掉低報酬的事業——這是資本配置中常被忽視、但與併購同等重要的決策。

螺絲與螺帽:股票投資人 Buffett#

第一段 25 年 Berkshire 主要透過股票市場配置資本:

- 1957–1969 Buffett Partnership 平均年化 30.4%

- 1985–2005 Berkshire 投資年化 25%(Money Week 研究)

兩個極端的特徵:

1. 高度集中#

Buffett 對學生們的忠告:想像他們的職業生涯只有一張「20 個洞的打卡卡」——一輩子最多 20 次投資機會。

「集中持股若能因此提升你思考企業的強度與買進前的安全感,反而會降低風險。」

- 前五大持股佔組合 60–80%(典型共同基金僅 10–20%)

- 至少 4 次把超過 Berkshire 帳面 15% 投單一股票

- Buffett Partnership 時期一度把 40% 投在美國運通

2. 極長持有期#

- 目前前五大持股平均持有超過 20 年(IBM 為 2011 才買的例外)

- 一般共同基金的平均持有期不到一年

- Buffett 自嘲為「接近怠惰的不活躍」(inactivity bordering on sloth)

為什麼幾乎不回購自家股票?#

雖然他長年提倡別人回購,但他自己幾乎不回購 Berkshire。

原因:擔心回購可能傷害 Berkshire 與股東之間獨特、像合夥事業一樣的信任文化。

但 Buffett 也很機會主義:兩次 Berkshire 在合理估值下方時(2001 網路泡沫、2011 Sept),他都宣布要回購;股價立刻跳起,反而沒買多少。

螺絲與螺帽:併購私人公司#

近 20 年 Berkshire 主要的資本去處是全資收購私人公司,2010 年 BNSF 案達到高峰。

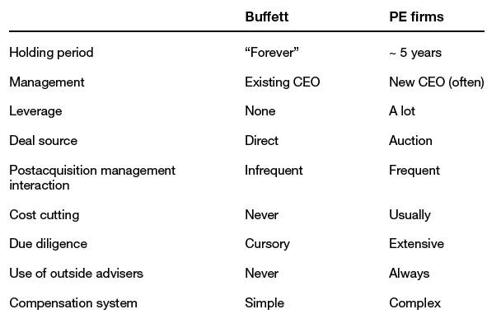

Berkshire 對賣家的獨特賣點——介於 IPO 與賣給 PE 之間:

- 賣家獲得流動性,仍可繼續經營

- 不被華爾街盯、不被公司官僚干擾

- 對好的投資案有無限資本支援

- 與 PE 的差別:Berkshire 永久持有,不像 PE 5 年內又要退場

| Buffett 的做法 | 一般 PE |

|---|---|

| 不參與拍賣 | 經常參與拍賣 |

| 賣家自報價格,且必須是底價 | 來回議價 |

| Buffett 5 分鐘內回覆,不超過幾天就成交 | 漫長的盡職調查與議價 |

| 從不去看工廠,極少在收購前見管理層 | 大規模盡調 |

| 不依賴投資銀行家、會計師、律師(除了 Munger) | 大量顧問團 |

Table 8-2: Buffett's approach to private company acquisitions versus that of private equity firms(Buffett 與私募基金併購做法的對照)

Tom Murphy 回憶:「Capital Cities 是 Berkshire 史上最大的投資之一,Buffett 跟我談條件只用 15 分鐘。」

Munger 對 Berkshire 的併購哲學:「我們不去做收購,我們等理所當然的好機會(no-brainers)。」

兩個發現 Mr. Market 的模式

- 深度逆向:Berkshire 多數重要公開股票投資都源於產業或公司危機,遮蔽了底層強事業的價值

- 管理層轉變的時點:Buffett 用「業餘高爾夫雙人賽」比喻——一個出色的特許型核心事業即使搭上幾位低水準的多角化業餘選手,總分仍可接受;當新任管理層把業餘選手剔出、回歸核心時,Buffett 會密切注意

螺絲與螺帽:Berkshire 的營運哲學#

Buffett 入主時毫無營運經驗,刻意設計 Berkshire 讓自己專心做資本配置:

Berkshire 的營運哲學:極致去中心化——比 Teledyne、Capital Cities 還更極端,幾乎是「無政府狀態」。

| Welch(GE) | Buffett(Berkshire) |

|---|---|

| 中央化策略倡議(Six Sigma 等) | 各事業自己治理 |

| 高層輪調 | 人留人、不輪調 |

| 高頻率出差會議 | 老闆不見得會打給你 |

Table 8-3: Comparison of Welch's and Buffett's approaches to management(Welch 與 Buffett 管理風格對照)

- 27 萬員工的公司,奧馬哈總部僅 23 人

- 子公司 CEO 不主動找 Buffett 就不會聽到他的聲音——「用對人,少管理」

- 沒有定期預算會議

Buffett 1986 年年報描述「制度性慣性」(institutional imperative)的力量——驅使經理人盲目模仿同業。

為了避開它,他刻意把自己也設計掉:

- 自己決定怎麼用時間,避開不必要的干擾

- 行事曆永遠空白——以無例行會議為傲

- 辦公室沒有電腦、沒有股票機

- 每天讀 5 份報、無數年報

- 估計一般 CEO 花 20% 時間溝通華爾街——他完全不花這時間:不見分析師、不出席投資會議、從不發盈餘預測

與股東關係:從年報到「資本主義的胡士托」#

- 年報:粗紙、單色封面,用最簡單的紙印;核心是 Buffett 自己(與 Carol Loomis 編輯協助)的長文,平實、清晰、附「主人手冊」清楚說明 Buffett 與 Munger 的營運哲學

- 年會:行政部分通常 15 分鐘以內結束,接著兩人連續答問長達 5 小時,2011 年參加人數逾 35,000,被 Buffett 稱為「資本主義的胡士托(Woodstock of capitalism)」

- 不分割股票:Berkshire A 股單股逾 12 萬美元,是 NYSE 第二高價股的 50 倍以上;Buffett 認為股票分割只是把披薩切 4 塊或 8 塊的把戲,也是篩出長期股東的另一道篩網

- 1996 年才不情願地創設 B 股;2010 年因 BNSF 案,把 B 股以 50:1 拆分以方便鐵路小股東

Sarbanes-Oxley 與 Berkshire 的反例

Buffett 認為最佳董事會應該是:

- 規模相對小(Berkshire 12 位)

- 由有經驗的商人組成

- 個人自掏腰包、持有大量股權

- 董事沒有為其決策買保險

- 董事費極低,不該倚賴董事費為主要收入

與多數上市公司董事會相比,這個結構對股東的對齊度反而更高。

真正的核心:減少「離職率」#

把 Buffett 理解成「經理人/投資人/哲學家」的話,他的首要目標可以歸納為:減少各種形式的 turnover(人員、投資、股東之間的更替)。

Berkshire 所有反主流政策共通的目的,是篩出最棒的人和事業,並避免不必要的更替成本。

長期、最棒的人與最棒的事業綁在一起,是 Buffett 與 Munger 心目中的「禪式邏輯」——不僅創造非凡經濟報酬,也是更平衡的人生方式。這份對長期關係的重視,可能是他們留給世界最重要的一課。