「一小群真正有才能的人,竟能創造出如此巨大的價值,實在驚人。」——David Wargo,Putnam Investments

從 nickelodeon 起家:父親的事業#

1908 年,Phillip Smith 從俄羅斯來到波士頓。從打雜、領位員、收票員一路爬升,做到市中心電影院總經理。1922 年(Al Jolson 還沒打破有聲電影的牆之前 5 年),他向親友借錢開了波士頓 North End 的第一家戲院。

接下來 40 年:

- 在新英格蘭起家、擴張到中西部的成功院線

- 汽車戲院(drive-in)的先驅

- 1961 年帶公司上市,籌資擴建汽車戲院

1962 年 Phillip Smith 心臟病突發過世,享年 62 歲。37 歲的兒子 Dick Smith 立即接任 General Drive-In(公司當時的名字)CEO。

神奇的 43 年成績單#

Dick Smith 任內(1962–約 2005):

- 超越 S&P 500 累計達 11 倍以上

- 也超越威爾許(Jack Welch)治下的 GE

1 美元成長為 684 美元,同期投入 S&P 500 為 43 美元、投入 GE 為 60 美元。

更難得的是:他是在家族控股的上市公司身分下達成這些紀錄——但他像私人公司一樣經營公司,並展現驚人耐心,把汽車戲院的現金流逐步轉投資至完全不同的產業。

三足鼎立的非典型多角化路徑#

Dick Smith 任內共做三筆完全跨業的大型收購:

年份 收購標的 行業 1968 American Beverage Company(ABC) 軟性飲料瓶裝 1985 Carter Hawley Hale(CHH) 零售 1991 Harcourt Brace Jovanovich(HBJ) 出版 這把一家區域性汽車戲院公司轉型為非常成功的消費品集團(consumer conglomerate)。

「跨業多角化」是一條公司墳場:時代華納+ AOL 就是慘案。Smith 卻把它做成了藝術——他的任期可視為「連續再造」(serial reinvention)的長期過程,搭配三次極佳時點的退場(1989 年、2003 年、2006 年)。這種「手風琴式」(accordion-like)的擴張-收縮、多角化-剝離節奏極不尋常,但與辛格頓在 Teledyne 的某些做法相似。

Dick Smith 的養成#

- 1924 年生於麻州 Newton

- 家族四個孩子的長子;自小週末與假期到家族企業打工

- 哈佛學院 1946 年工程學位

- 二戰期間任海軍工程師

- 拒絕 MBA,回歸家族事業

- 1956 年(32 歲)父親讓他成為完全合夥人

接任 CEO 後,他先把院線推進到郊區購物中心:

Smith 的兩項先驅式創新

- 租賃融資:傳統做法是擁有土地以爭取長期主導與抵押融資;他改採租賃融資,大幅降低前期投資,讓院線能快速擴張

- 多廳影城:每家戲院增加放映廳,吸引更大客群並擴大利潤豐厚的賣品收益

兩項創新讓 General Cinema 1960–70 年代初獲得極佳的新戲院投資報酬。但到了 1960 年代末 Smith 看出戲院成長有極限,開始尋找下一條腿。

第一條新腿:1968 年買下 American Beverage Company#

ABC 是當時全美最大的獨立 Pepsi 瓶裝商:

- 透過戲院賣品經驗熟悉飲料業

- 成交價:5 倍現金流(極具吸引力)

- 規模:超過 General Cinema 當時企業價值的 20%

- 融資創意:以 ABC 工廠的**售後租回(sale/leaseback)**方式

從鋼筋水泥的戲院到無形品牌資產的飲料事業,Smith 的視野被打開了:

- 飲料業是寡占,資本回報極高,長期成長趨勢佳

- Pepsi 體系是分裂的、許多瓶裝商已是第二、第三代,是潛在賣家

- Pepsi 又是市場第二品牌 → 牌照的估值常低於 Coca-Cola 同行

ABC 變成「平台型公司」(platform company),可不斷把新瓶裝商加進來:

- 1973 American Pepsi

- 1977 Pepsi Cola Bottling Company

- 1977 華盛頓 DC 牌照

ABC 的營運創新:

- 用規模壓低易開罐定價

- 直接到國際市場買糖,避開母品牌的加價

- 結果:業界毛利率第一

也曾偶爾跨足其他飲料品牌(7 Up、Dr Pepper)。1976 年與最大柳橙果農合作社合作創立 Sunkist 橙汁汽水,1984 年以 8,700 萬美元賣給 Canada Dry,原始投入 2,000 萬,獲取極佳投資報酬。

飲料事業之後:尋找「第三條腿」#

1970 年代末至 1980 年代初,Smith 試水溫小規模收購電視與廣播電台。但他價格紀律嚴明,當時廣電業要兩位數倍數,他不肯買,因而錯過了一波擴張——投資人 Bob Beck 形容是「錯失的機會」。

接著他發展出「有參與的投資」(investment with involvement)策略:

- 取得相當比例的少數股權

- 進入董事會

- 與管理層合作改善營運

1980 年代上半 Smith 嘗試三家:哥倫比亞影業(Columbia Pictures)、Heublein、吉百利-史威士(Cadbury Schweppes)。後兩家管理層敵視 General Cinema,未給董事席位。Smith 一年內賣掉部位,獲利不錯但目標未達成。

1985 年的週末:Carter Hawley Hale 案#

1985 年 4 月,CFO Woody Ives 接到 Morgan Stanley 投資銀行家 Eric Gleacher 的電話:

- The Limited 執行長 Leslie Wexner 對零售集團 CHH 提出敵意收購

- Gleacher 在替 CHH 找「白衣騎士」

- 時間極趕:下週二前必須回應

Ives 立刻意識到:能在這個時程下決定的買家,將擁有極大談判槓桿。當天 5pm,Smith 與管理團隊已經坐上飛往洛杉磯的飛機。

整個週末密集盡職調查與談判,週日晚上達成協議。週一(波士頓的 Patriots’ Day 銀行假日)湊了三家銀行的融資聯貸;週四,距 Gleacher 第一通電話僅一週又一天,交易交割完成。

極少有上市公司能對如此大型的交易做到這個速度。Smith 與團隊的併購準則與流程已內化到能瞬間動員。

CHH 案的條件:

- 規模:超過 General Cinema 企業價值的 40%

- Ives 設計了一個優先股(preferred security):

- 保證 10% 報酬

- 可轉換為 CHH 普通股 40% 的權利

- 內含以固定價格買 Waldenbooks(CHH 旗下子公司)的選擇權

Ives 的總結:「我們以 6–7%、稅可全額抵扣的負債融資,去賺 10% 的稅務優惠收益,外加可轉換為普通股的選擇權(後來讓我們從中分離出 Neiman Marcus Group),還有買 Waldenbooks 的選擇權——對一個週末的工作來說真的不錯。」

最終 General Cinema 把 40% 的 CHH 持股換成精品零售部門 60% 控股,主要資產就是 Neiman Marcus 連鎖。CHH 案的長期年複合報酬達 51.2%——General Cinema 因此進入零售業,與飲料、戲院都不相關,分散風險。

1989 年:賣掉飲料事業#

1980 年代末 Smith 看到兩個趨勢令他不安:

- 可口可樂全面復興,在地方市場猛攻 Pepsi

- 飲料牌照價格因業界經濟特性被普遍認知而急速攀升

於是他在 1989 年以創紀錄價格把飲料事業賣回 Pepsi 母公司。General Cinema 帳上多了 超過 10 億美元的現金。

1991 年:Harcourt Brace Jovanovich 案#

經 18 個月的曲折談判,Smith 完成任內最大也最後一筆收購——HBJ。HBJ 是教育與科學出版的領導者,旗下還有測驗事業與離職輔導公司。

歷史背景:

- 1986 年英國出版巨人 Robert Maxwell 對 HBJ 敵意收購

- HBJ 為自保大量舉債、賣掉遊樂園事業、發放大筆股利

- Maxwell 退場,但 HBJ 負債爆表

- 違約後其債券交易在折價水準,禿鷹基金(包括 Apollo 的 Leon Black)大量買進不同層級債券

- William Jovanovich 退休,由兒子 Peter 接任

Smith 團隊的判斷:

- HBJ 的「巴洛克式」資本結構(投資銀行家 Caesar Sweitzer 形容是「公司財務的 AP 進階班」)會嚇退多數買家

- 對於有彈性、資本雄厚的獨立買家是難得機會

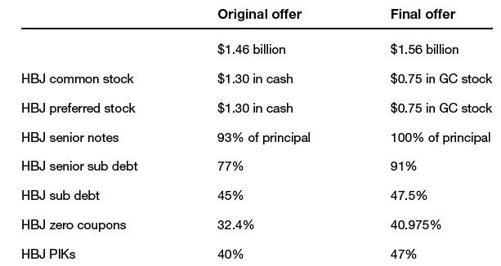

HBJ 案結果

項目 數據 成交價 15.6 億美元 佔 GC 企業價值 62%(巨型賭注) HBJ 出版核心倍數 6 倍現金流 後來 Smith 出售出版業務的倍數 11 倍現金流

Table 7-1: Financial data from General Cinema's acquisition of Harcourt Brace Jovanovich(HBJ 收購案的資金來源與運用)

HBJ 之後,Smith 把成熟的院線事業 spin off 為獨立上市公司 GC Companies(GCC),讓管理層集中於更大的零售與出版事業。

兩次完美的退場#

| 年份 | 出售標的 | 對象 | 結果 |

|---|---|---|---|

| 2003 | HBJ 出版資產 | Reed Elsevier | 業界紀錄價 |

| 2006 | Neiman Marcus(最後資產) | TPG 等私募基金 | 業界紀錄倍數 |

每一次都在成長放緩、估值偏高時果斷出手,即使這意味公司大幅縮小。

罕見的失敗:GCC#

唯一沒賣的是老本院線業務 GCC。1990 年代末巨型多廳影城(megaplex)湧現,GCC 試圖:

- 關閉部分戲院

- 擴張其他據點

- 投資新放映科技

最終仍無法承擔債務,1990 年代末宣告破產——是 Smith 任內罕見挫折。

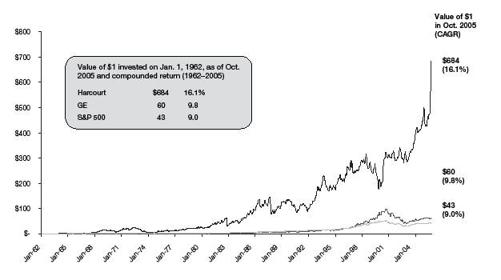

Smith 的成績單#

43 年(1962–約 2005)

比較對象 年複合報酬 General Cinema(Smith) 16.1% S&P 500 9.0% GE(同期) 9.8%

Figure 7-1: Total shareholder return dramatically exceeded the S&P 500 and comparables' return(General Cinema 任內 1 美元投資的累積價值)

螺絲與螺帽:「主席辦公室」式集體決策#

Smith 與三位高管組成「Office of the Chairman, OOC」:

| 人 | 角色 |

|---|---|

| Dick Smith | 董事長/CEO |

| Woody Ives | 財務長 |

| Bob Tarr | 營運長 |

| Sam Frankenheim | 法務長 |

OOC 每週開會,Smith 積極鼓勵辯論。投資銀行家 Caesar Sweitzer 形容這些會議是「建設性、互相敬重的摔角」。

Ives 引以為傲的一刻:與 Comcast、CBS 合資進入有線電視業的提案被董事會否決,Smith 讓 Ives 在董事會前公開反對自己:

「他允許我在董事會面前公開不同意他。很少有 CEO 會這樣做。」

公司運作的特徵:

- 總部設在麻州 Chestnut Hill 一個不起眼購物中心後面,緊鄰自家戲院

- Smith 自豪:戲院承擔了整個複合區的租金,所以總部其實是免租金的

- 日常營運授權給 OOC 與部門主管

- 對華爾街的溝通「只是堪用」(投資人 Bob Beck 評)

- Smith 把多數時間花在策略與資本配置

投資人 David Wargo 在 HBJ 案後與管理層會議的紀錄令他驚訝:簡報明快、邏輯清楚、目標與報酬基準明列、無贅言。事後公司每個目標都達成或超越。

Wargo 對團隊的評語:「一小群真正有才能的人,竟能創造出如此巨大的價值,實在驚人。」

對年輕人才的信任:

- Smith 自己不到 40 歲就做 CEO

- 1974 年聘 37 歲、無營運經驗的 Ives 為 CFO

- 1978 年聘 34 歲、前潛艦艦長+哈佛 MBA 的 Tarr 為飲料部總裁

- 後來請 35 歲的 Paul Del Rossi 經營戲院事業

薪酬政策:「有競爭力但不誇張」,搭配選擇權與相對慷慨的員工持股計畫,讓主管「像股東一樣思考,因為他們就是股東」。

螺絲與螺帽:資本來源#

戲院業的經濟特性極佳:

- 負營運資本:客戶先付錢,片商 90 天後才結帳

- 低資本支出:戲院蓋好後,維持成本極低

- 結果:現金流非常豐厚

Smith 在 1962 年(他的第一份年報)就反覆使用「現金盈餘」(cash earnings = 淨利+折舊)作為公司表現的關鍵指標,不是淨利。

這可能是「現金盈餘」一詞在美國商界的首次使用。

| 來源 | 做法 |

|---|---|

| 內部現金流 | 主要來源 |

| 長期負債 | CHH、HBJ 兩案全靠負債融資;1980 年代中期起公司 Debt/EBITDA 維持在 3 倍以上 |

| 大型資產出售 | 飲料(1989)、HBJ(2003)、Neiman Marcus(2006)三次紀錄價賣出 |

| 發行新股 | 幾乎完全避免,IPO 後僅在 1991 年為 HBJ 案的稅務考量發行極少股票 |

| 稅務策略 | 任內公司平均有效稅率僅 33%,當時企業稅率平均接近 50% |

Smith:「我們從不發行股票。我像個封建領主,緊緊抱著祖傳土地。」

螺絲與螺帽:資本部署#

| 用途 | 做法 |

|---|---|

| 股利 | 極少 |

| 現金部位 | 願意長期持有大筆現金,等待對的投資機會 |

| 資本支出 | 嚴格的 ROIC 門檻 |

| 收購 | 機會主義、極大規模(22%–62% 企業價值) |

| 回購 | 累計買回約三分之一流通股,平均 IRR 16% |

收購共通點#

- 都是市場領導者、有穩固成長前景與品牌

- 多是情境特殊嚇退其他買家的機會:

- CHH:別人來不及這個速度

- HBJ:別人不願意花時間解開複雜資本結構

- 相對 General Cinema 規模都是巨型賭注

1982 年的小型反擊式回購#

當 Heublein 在 1982 年對 Smith 的「有參與投資」做出反擊買進大量 GC 股票時,Smith 反過來買回自家 10% 流通股——是他單次最大的回購。

Neiman Marcus 投資邏輯#

雖然零售業比 GC 其他業務更耗資本,但 Smith 認為 NM 是被前任老闆經營不善的獨特品牌。GC 在 20 年持有期內只開了 12 家新店——他刻意維持成長潛力,讓未來買家看到還有大量可開店空間,從而在退場時拿到溢價。新買家果然計畫一口氣多開好幾倍店面。Neiman 的天價退場驗證了這套邏輯。

收尾:一群人玩得太開心了#

Smith 接受作者訪談時說:「我們大家就是玩得很開心。」

Ives 對自己的持股回想:「我只後悔當初賣掉了任何一股。」

與 Capital Cities 一樣,這支小型團隊散發出強烈的同袍情誼與冒險精神,連續把公司帶進三個不相關的事業,每一個都做到業界毛利第一、報酬第一。Smith 證明:一支精挑細選、被授權、像股東一樣思考的小團隊,足以撐起一家連續再造、長期擊敗市場的公司。