「如果你發現自己坐在一艘長期漏水的船上,把力氣花在換船上,比花在補洞上更有產出。」——巴菲特(Warren Buffett)

包裝消費品藍籌的舊典型#

過去半世紀,Campbell Soup、Heinz、Kellogg 等大型包裝食品公司被視為最藍的藍籌股:

- 成長可預測

- 抗景氣循環

- 穩定股利

- 財務極度保守:低槓桿、固定發股利、幾乎不回購

- 1960–70 年代普遍跟風多角化,徒勞追求所謂的「綜效」與「垂直整合」

Ralston Purina 在 1980 年代初也屬此列:

- 名列財星 100

- 發跡於農業飼料

- 1970 年代在 CEO Hal Dean 治下進入多角化迷宮:從蘑菇、大豆農場,到 Jack in the Box 速食連鎖、聖路易藍調冰球隊(St. Louis Blues)、科羅拉多 Keystone 滑雪度假村全都收下

- 1970 年代股價整整十年動也不動

不被看好的內部接班人#

1980 年 Dean 宣布退休,董事會展開徹底的接班人搜尋:

- 一票全國級候選人(包括後來的 CBS CEO Tom Wyman)

- 後來竟由一位不是頭號內部候選人的長期老臣脫穎而出

- 關鍵:他主動提交一份未被要求的備忘錄,詳細列出他對公司的策略

- 影響力很大的董事 Mary Wells Lawrence(Wells, Rich, Greene 廣告公司創辦人)回了一封電報只寫一個字:「bullseye(正中紅心)」

數天後,Bill Stiritz 拿到 CEO 位置。

Stiritz 的非典型背景#

- 求學中斷:阿肯色大學讀一年因錢用完入海軍服役四年

- 海軍期間練就的撲克牌技後來幫他付了學費

- 重返大學在西北大學(Northwestern)讀完商學

- 沒有 MBA

- 35 歲左右拿到聖路易大學的歐洲史碩士

- 同事與分析師反覆形容他「頭腦冷靜」(cerebral)

職涯起點:

- Pillsbury:從密西根北部上架早餐麥片的業務代表開始(最大客戶之一是印第安保留區)

- 升任產品經理 → 為了解廣告、媒體,加入聖路易 Gardner Advertising

- 在 Gardner 用早期 Nielsen 收視率數據做量化行銷分析

- 1964 年加入 Ralston Purina,30 歲,被派到「家族裡的醜小鴨」——雜貨產品部門(寵物食品+穀物)

- 1971 年升任該部門總經理,任內 EBIT 成長 50 倍

- 親自主導 Purina Puppy Chow 與 Cat Chow 兩款史上最成功的寵物食品上市

為什麼撲克技能對 CEO 有用?Stiritz 自己的話:會算機率、會讀人,當賠率壓倒性對自己有利時敢下大注。

上任後立刻改寫劇本#

1981 年 Stiritz 接掌 Ralston,毫不浪費時間:

- 看清品牌消費品的迷人經濟特徵:高毛利、低資本需求

- 圍繞這群品牌重組整個公司

- 開始拆解前任的多角化遺產

第一波:賣掉所有非核心#

| 賣掉的事業 | 意義 |

|---|---|

| Jack in the Box 連鎖速食 | 早期信號 |

| 蘑菇農場 | 早期信號 |

| 聖路易藍調冰球隊 | 對華爾街與當地商界的明確警告:新 CEO 要徹底改寫 Ralston |

| 大豆事業 | 進一步聚焦 |

| 雜項餐飲服務 | 進一步聚焦 |

這個階段的 Stiritz 像當年波克夏初期的巴菲特:從低報酬的紡織業裡抽出資本,灌入高報酬的保險與媒體事業。Ralston 從多角化集團變回純品牌消費品公司。

第二波:用負債做大型併購#

在傳統包裝消費品產業,舉債是異端。Stiritz 是業界首位 CEO 主張「現金流穩定的事業就該用槓桿放大股東報酬」。

兩筆關鍵收購(合計約 Ralston 30% 企業價值,主要靠負債融資):

| 年份 | 收購標的 | 價格 | 賣方背景 |

|---|---|---|---|

| 1984 左右 | Continental Baking(Twinkies、Wonder Bread 母公司) | — | ITT 多角化集團中唯一的包裝食品事業 |

| 1986 | Energizer 電池事業 | 15 億美元(佔企業價值 20%) | Bhopal 災難後焦頭爛額的 Union Carbide 急著賣的非核心事業 |

接手後 Ralston 一致地:

- 擴大通路

- 砍除冗餘成本

- 推出新產品

- Energizer 還誕生了著名的「勁量兔」(Energizer Bunny)廣告

轉型成果(1980 年代末)

指標 變化 包裝消費品佔總營收 升至約 90% 稅前毛利率 9% → 15% 股東權益報酬率(ROE) 15% → 37%(翻倍以上)

加上同時進行的股票回購(縮減股本),EPS 與股東報酬同步爆衝。

1980 年代後段:精修品牌組合#

- 賣掉表現不佳的食品品牌(包括罕見失手 Van de Kamp 冷凍海鮮)

- 賣掉 Ralston 的飼料老本——Purina Mills(已淪為低成長低報酬的大宗商品事業)

- 補強型收購集中於電池與寵物食品的國際擴張

1990 年代:分拆作為「終極去中心化」#

分拆(spin-off)的好處

- 讓較小事業單位的價值被市場看見

- 管理層誘因可以與該事業績效直接掛鉤

- 遞延資本利得稅

Stiritz 是這個工具的早期使用者:

| 年份 | 動作 |

|---|---|

| 1994 | 分拆 Ralcorp(Chex 麥片、滑雪度假村等小品牌組合) |

| 1998 | 把農業相關事業(含快速成長的蛋白技術)以換股方式賣給 DuPont(規避資本利得稅) |

| 2000 | 分拆 Energizer Holdings(佔企業價值 15%) |

Stiritz 把分拆視為「終極去中心化」——給管理層與股東兩樣禮物:透明度與自主性,而且讓主管薪酬可以直接綁在自家事業績效上。

Ralcorp 後來作為獨立上市公司表現驚人,從一群被忽略的資產起家,今日企業價值達 50 億美元。

終局:賣給雀巢#

千禧年之際,剝皮後的 Ralston 已是純粹的寵物食品公司,且是美國市場壓倒性龍頭。Stiritz 也清楚這正讓 Ralston 對策略買家更具吸引力。

2001 年雀巢(Nestlé)來敲門:

- Stiritz 親自主導談判

- 成交價:104 億美元

- 對價倍數:14 倍現金流——Ralston 史上最高紀錄

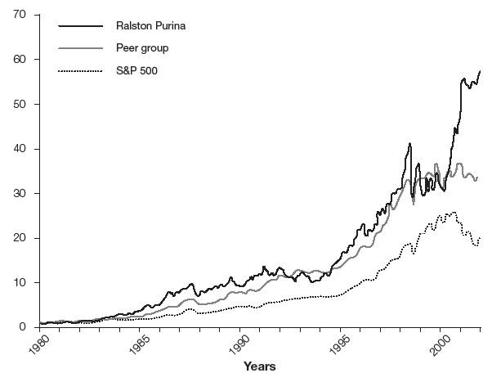

Stiritz 的 19 年成績單

比較對象 年複合報酬 Ralston Purina(Stiritz) 20.0% 同業 17.7% S&P 500 14.7%

- 1 美元成長為 57 美元

- 同業整段期間表現也都很好;Stiritz 仍能脫穎而出

Figure 6-1: Ralston Purina value of $1(Stiritz 任內 1 美元投資的累積價值)

螺絲與螺帽:像投資人一樣思考#

Michael Mauboussin(後 Legg Mason 知名投資人)1980 年代於 Drexel Burnham 的第一份工作就是研究 Ralston。他的觀察:

「有效的資本配置需要某種氣質:要像投資人一樣冷靜地、機率式地思考。Stiritz 就有這種氣質。」

Stiritz 自己把資本配置比作撲克:算機率、讀人、賠率壓倒性時下大注。他既敢於收購,也敢於賣掉或分拆已成熟或被市場低估的事業。

Stiritz 的根本貢獻:重新定義包裝消費品產業的資本配置範式——

- 主動運用槓桿大幅提升 ROE

- 砍掉低報酬事業

- 收購相關事業

- 持續積極回購股票

這套做法呼應了同期 KKR 等先驅私募基金(如 Beatrice Foods、RJR Nabisco 收購案)。事實上 Stiritz 也曾出價這兩家、也對 Gillette、Gatorade 出過價,只是都未得標。

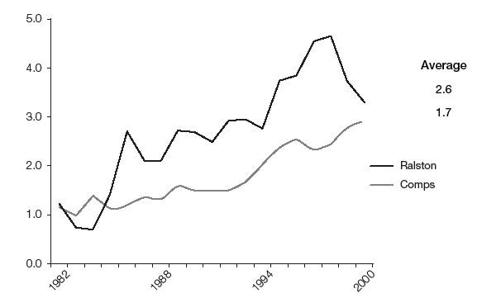

螺絲與螺帽:資金來源#

| 來源 | Stiritz 的做法 |

|---|---|

| 內部現金流 | 隨業務組合轉型而持續成長;雀巢收購時 Ralston 為業界毛利最高 |

| 負債 | 業界先驅;以高 Debt/EBITDA 倍數融資回購與兩筆大收購(Continental、Energizer) |

| 資產出售(早期) | 沒有「神聖不可侵犯」的事業——Mauboussin:「Stiritz 知道每樣資產值多少錢,價格對就會賣」 |

| 分拆(後期) | 後來理解資產出售的稅務不效率,改採分拆 |

Figure 6-2: Ralston's debt levels were consistently above competitors'(Ralston 的 Debt/EBITDA 長期高於同業,1982–2000)

兩筆出色的後期出售#

早期的剝離後,Stiritz 只做過兩筆大型出售:

- DuPont 買蛋白事業:Stiritz 接受 DuPont 的高價,但選擇拿股票(遞延資本利得稅)

- 雀巢買 Ralston:100 多億美元天價;他今日唯一的悔恨是當時沒有也選擇拿股票——讓股東付了一筆原本可以避開的資本利得稅

螺絲與螺帽:資本部署#

除了固定的負債利息、內部資本支出與極低的股利,Stiritz 主要把現金用在兩件事:

- 回購股票

- 收購

兩者都極端機會主義。

史上第二大量的回購#

Stiritz 是業界第一個積極回購股票的 CEO。任內買回 Ralston 60% 的流通股——僅次於本書中辛格頓的紀錄。

平均長期 IRR:13%

剛開始時,董事會委婉表達質疑:「為什麼要把公司縮小?難道沒有值得投入的成長計畫了嗎?」Stiritz 反而認為回購是「他能做的成功機率最高的投資」。

具體做法:

- 偏好公開市場機會主義買進,而非大型公開收購要約(避免拉高自家股價)

- 多在本益比週期低點時買

- 連券商佣金都親自談折扣

回購報酬是評估其他投資的天然基準。Pat Mulcahy 的描述:

「我們所有投資決策的標準就是回購報酬。如果一個收購能比較確定地超越這個報酬,就值得做。」否則 Stiritz 直接放棄。

收購紀律:尋找前東家管理不善的標的#

Stiritz 鎖定的是被前任老闆忽視、而 Ralston 的行銷與通路能改善的事業:

- Continental Baking 與 Energizer 都是大集團裡的小冷宮

- 1986–2000 年 Energizer 的長期年複合報酬:21%(持有 14 年)

- Continental 的長期年複合報酬:13%(持有 11 年)

執行方式:

- 直接接觸賣方,避開競標拍賣——Continental 案是他直接寄信給 ITT 董事長 Rand Araskog 才得手

- 拒絕細密財務模型的「假精確」

Stiritz 評估投資只看少數關鍵變數:

- 市場成長

- 競爭

- 潛在的營運改善

- 始終不變的:現金生成能力

Energizer 案的決策速度

Pat Mulcahy 描述:「機會出現時,我們小組下午 1 點拿到賣方資料。做了張餐巾紙背面的 LBO 模型;4 點再開會,決定出價 14 億美元。就這麼簡單。我們知道要看哪幾件事。沒有龐大研究、沒有銀行家。」

——這正是本書 CEO 共同的工作方式:一張紙,幾個關鍵假設。

心法:上市公司中的 LBO 思維#

Pat Mulcahy 對 Stiritz 心法的總結:

「Stiritz 經營 Ralston 的方式有點像 LBO(leveraged buyout,槓桿收購):

- 是業界最早看出現金流穩定就值得增加槓桿的 CEO 之一

- 直接砍掉所有現金流為負的事業(不管它有多有歷史淵源)

- 透過大量股票回購+符合報酬門檻的零星收購,深耕原本就強的事業」

他關注的是 EBITDA、IRR 等私募業界共用語,而不是當時華爾街主流的帳面盈餘與帳面淨值。在罕見出席的一次產業會議上他直接開砲:

「帳面權益在我們這個行業裡毫無意義。」

全場一片靜默。長期分析師 John Bierbusse 描述當時氣氛:「沒有人敢回應。」

Mauboussin:「你得有膽識才能跨過帳面價值、EPS 等不見得對應經濟現實的標準會計指標。」

對外部顧問的不信任#

Stiritz 個性極獨立,看不起外部顧問特別是投資銀行家(他形容他們是「寄生」的):

- 必要時才用顧問,且高度精準

- 積極壓低顧問費——雀巢交易最後談判時還因為投行收費過高而暫停

- 為避免任何單一銀行家自以為穩住生意,故意分散合作

一位高盛初階銀行家回憶 RJR Nabisco 出售案的盡職調查夜:

Stiritz 獨自一人走進高盛會議室,只帶一本黃色法律便箋,逐項走過關鍵營運假設,最後出價、上床睡覺。

賣掉 Ralston 後,他用自己的錢成立投資合夥事業,繼續做投資。

對時間的吝嗇#

- 拒絕高曝光、耗時的慈善董事

- 不參加應酬午餐,認為是浪費時間:「到了某個程度它們吃掉太多時間,我就把它們全部停掉」

- 但會認真參加其他公司董事會——藉此接觸新情境與新想法

他的風格被分析師 John Bierbusse 形容為「葛麗泰嘉寶式神祕」(Garbo-like quality):

- 鮮少對分析師講話

- 幾乎不出席會議

- 從不發布盈餘預測

「領導力即分析能力。」——Stiritz

總結:先變異端,再變正統#

到 1990 年代中後期,Stiritz 的「異端」變成業界正統:所有同業都在剝離非核心、回購股票、收購相關品牌。

2001 年,當他的策略終於被廣泛接受、包裝消費品本益比達歷史新高時,Stiritz 抽身賣掉 Ralston 給雀巢——再一次讓同業在後照鏡裡看不懂他下棋的下一步。

後記:Sara Lee 的最新模仿#

30 多年後仍有人模仿。最近、也可能是最後一家走 Stiritz 老路的,是 Sara Lee。過去五年在 CEO Brenda Barnes、Marcel Smits 領軍下:

- 出售非核心事業

- 回購 13% 流通股

- 維持相對高槓桿

- 報酬遠勝同業

寫稿時 Sara Lee 才剛拒絕了一群私募基金的高溢價整體收購,宣布分拆其高獲利的咖啡與茶事業,並發放一次性大額股利——很熟悉的劇本,不是嗎?