本章開篇格言

- 「他們還沒廢除算術定律……目前還沒。」——約翰・馬龍(John Malone)

- 「運氣是設計留下的殘渣。」——Branch Rickey

鎖定有線電視:1970 年的策略眼光#

1970 年代初的麥肯錫顧問 John Malone 發現有線電視這門生意的三個少見特徵同時出現:

- 像公用事業一樣高度可預測的營收

- 稅務上極為友善的結構

- 野草般快速成長的市場

訂戶按月付費、極少斷線,讓有經理人能精準預測訂戶成長與獲利能力。1960 年代到 1970 年代初,全美訂戶數成長 20 倍以上。對 Malone 這種重度量化背景的人來說,這幾乎是「超人走進超市」的完美對應。

Malone 的養成:工程+作業研究#

| 階段 | 重點 |

|---|---|

| 出生 | 1941 年生於康乃迪克州 Milford;父親是 GE 的研發工程師 |

| 少年 | 賣翻新二手收音機賺零用錢;高中時擅長擊劍、足球、田徑 |

| 大學 | 耶魯:經濟+電機雙學位 |

| 研究所 | 約翰霍普金斯:作業研究(Operations Research)碩士、博士 |

工程與作業研究這兩個領域共同關注的是最佳化——把「雜訊」最小化、把「產出」最大化。Malone 一輩子的職涯就是一場「極致效率的價值工程」:把股東價值最大化,把稅、間接成本、法規等雜訊壓到最低。

職涯起點:

- Bell Labs(AT&T 研究部門):研究壟斷市場最佳策略,建模後建議 AT&T「增加負債、積極回購股票」——AT&T 董事會客氣地接受了報告然後束之高閣

- 不適應 AT&T 官僚文化 → 1970 年加入麥肯錫

- 答應太太不會像他父親那樣每週飛來飛去,結果一週還是要出差四天

- 1970 年其客戶 General Instrument 邀他經營旗下快速成長的有線電視設備子公司 Jerrold,他 29 歲果斷接下

在 Jerrold 任內他結識所有大型有線電視業者。兩年後同時被兩位巨頭挖角:

| 挖角者 | 條件 |

|---|---|

| Steve Ross / Warner Communications | 高薪 |

| Bob Magness / TCI | 薪水低 60%,但股權更多+丹佛比曼哈頓更安靜 |

Malone 選了 TCI。

TCI 的緣起:一筆抵押房子的有線電視#

Bob Magness 1956 年在德州 Memphis 抵押自家房屋蓋下第一個有線電視系統,創辦了 TCI(Tele-Communications Inc.)。他原是棉籽銷售員兼牧場主人,搭便車時聽到有線電視的故事,立刻看出其經濟特性,特別是稅務優勢:

有線電視的稅務魔術

- 用負債蓋新系統 → 利息費用抵稅

- 把建置成本快速折舊 → 折舊費用抵稅

- 結果:現金流豐厚,但帳面淨利幾乎為零,幾乎不繳稅

- 拿借來的錢繼續買/蓋系統,再折舊新資產 → 永久延後納稅

Magness 的名言:「寧可付利息,也不要繳稅。」

1970 年 TCI 上市;1973 年 Malone 加入時:

- 已是全美第四大有線電視公司

- 60 萬訂戶

- 負債達營收的 17 倍

- Magness 知道公司必須升級管理,才下重本挖角 32 歲的麥肯錫天才

開局即危機:差點破產#

Malone 接掌 TCI 不久即遇到 1973–1974 年阿拉伯石油禁運引發的流動性蒸發:

- 計畫中的增資被迫取消

- 整個產業搖搖欲墜

- TCI 比同業更慘,因負債最高

- Malone 自嘲開局「比鯨魚糞便還低」

他和 Magness 花了好幾年與銀行家周旋。一次特別緊張的會議中:

Malone 把鑰匙拋上會議桌,說:「你們要這些系統,那它們是你們的了。」

嚇壞的銀行家最後鬆手,同意修改貸款條件。

確立紀律與文化#

Malone 對營運主管下了一個簡單規則:

「只要訂戶以 每年 10% 成長並維持毛利率,我保證你們保持獨立。」

這催生出極度節儉、創業氣息濃厚的文化:

- 總部極簡:無多餘主管、極少祕書、皺巴巴的金屬桌、Formica 地板

- 全公司只有一個前台,電話多由自動服務接聽

- 出差住汽車旅館 → COO J.C. Sparkman:「Holiday Inn 在那年代對我們而言是奢侈品」

- Malone 自視為投資人與資本配置者,把日常營運完全授權給 Sparkman(前空軍軍官,以軍紀執行嚴格預算)

- 系統主管達標就被放手;連續未達標就被掃除

「華麗總部症候群」

過去十年中,三家媒體公司——紐約時報、IAC、時代華納——都在曼哈頓中城蓋下豪華總部塔。同期間,這三家既未做有意義的回購,也沒能跑贏大盤。本書八位反主流 CEO 沒有一位蓋過奢華總部。

TCI 因此長期擁有業界最高利潤率,並在分析師圈中以「承諾保守、超額兌現」聞名。

Malone 的核心策略洞察:規模=雙重槓桿#

1977 年資產負債表穩定後,Malone 開始實施他打從心底就在醞釀的策略——

有線電視價值創造的關鍵是最大化兩種槓桿:

- 財務槓桿(financial leverage)

- 對供應商的議價槓桿(leverage with suppliers,特別是節目商 HBO、MTV、ESPN)

而這兩種槓桿的關鍵都是同一件事:規模。

節目費用佔總營運成本 40%,是最大支出。訂戶愈多,每戶節目成本愈低,現金流愈高,產生規模正循環:

- 系統買得多 → 節目折扣多 → 現金流多

- → 可承擔更多財務槓桿 → 可繼續買系統 → 折扣再多

- → 同樣價格買進的系統,TCI 仍能賺更多 → 變成不可能輸的買家

今天看是常識,但在那個年代沒有人像 Malone 這樣極端追求規模。

EPS vs. 現金流:Malone 重新定義語言#

Malone 反主流的另一面:追求規模與最大化 EPS 互相矛盾。

- 帳面淨利愈高,稅就愈高

- 最佳策略:用所有合法工具壓低 EPS 與稅,再用稅前現金流投資

當時華爾街評估公司只看 EPS。Malone 是業界第一人這樣思考。Comcast 直到 1980 年代中期才轉向現金流。

EBITDA 的發明者

為了向債權人與投資人解釋自家現金流,Malone 發明了一整套新詞彙——EBITDA(息稅折舊攤銷前盈餘,earnings before interest, taxes, depreciation, and amortization)就是其中一個。

他比任何人都更往損益表上方探索,定義出「支付利息、稅、折舊攤銷之前」的純粹現金生成能力。今日全球私募股權與投資銀行人人在用。

控制權與規模:1978 的雙級股權#

1970 年代後期 Malone 與 Magness 擔心被惡意收購:

- 利用偶爾的市場低點機會性回購股票

- 1978 年創設超級投票權的 B 股

- 經過一連串複雜的回購與交易,1979 年兩人 B 股合計達 56%,掌握「hard control」(硬控制權)

控制權加上更健康的資產負債表,Malone 進入瘋狂併購階段:

1973–1989 年,TCI 完成 482 筆收購——平均每兩週一筆。

對 Malone 來說:「訂戶就是訂戶,再多一點都是好的」。投資人 Rick Reiss 形容:「為了規模,他連有毒廢料場旁邊的海灘景觀房都會考慮。」賣家從卡車工會(Teamsters)到第一夫人 Lady Bird Johnson 都有。

但他不是亂買。1980 年代初衛星節目(HBO、MTV)出現,許多大有線電視公司搶大都會牌照,喊到天價。Malone 唯一不參戰,繼續買便宜的鄉村與郊區訂戶。1982 年 TCI 已是業界第一,250 萬訂戶。

當大都會牌照在槓桿與不合理條件下崩盤時,Malone 用一小部分價格接手匹茲堡、芝加哥、華盛頓、聖路易、水牛城等市的牌照。

創意極致:合資與內容投資#

Malone 在 1970 年代末開始大規模採用合資(joint venture)模式:

- 自己充當「創投」角色,與年輕內容創業家合作

- 用 TCI 的訂戶數與節目折扣,換取對方少數股權

- 合作對象:Ted Turner、John Sie、John Hendricks、Bob Johnson 等業界傳奇

第一筆典範:Bob Johnson 與 BET

1979 年首次見面結束時,Malone 當場開出 50 萬美元支票支持 BET(Black Entertainment Television)。

1987 年他率領一群業者搶救近乎破產的 Ted Turner 廣播公司(CNN、Cartoon Network 母公司)。1980 年代末,TCI 內容投資組合涵蓋:

- Discovery

- Encore

- QVC

- BET

- 多個 Turner 頻道

1990 年代:監管收緊與分拆藝術#

1990 年代初,產業迎來「完美風暴」:

- 1990 年 HLT(高槓桿交易)法案限制業界舉債

- 1993 年 FCC 重啟有線電視費率管制

Malone 仍持續選擇性收購大型系統(Viacom、United Artists Cable)並推出 Starz/Encore,並與 Murdoch 的 Fox 合資成立區域體育網。

1993 年他驚天宣布以 340 億美元股權對價賣 TCI 給 Bell Atlantic。因再管制衝擊現金流與股價,交易中止。

Tracking Stock 與 Spin-off#

Malone 是 Spin-off 與 Tracking Stock 的先驅:

- 1981 年首次分拆 Western Tele-Communications 微波業務

- 1991 年分拆內容投資為 Liberty Media(Malone 在其中擁有大量個人持股)

- 後續又有 TCI Ventures(Teleport、Sprint/PCS 等非有線資產)、TCI International(海外有線)等

- AT&T 收購前累計分拆 14 個實體

分拆的雙重效益

- 提高透明度:投資人能看清各部分價值,不再被巴洛克結構掩蓋

- 隔離受監管事業與其他事業(特別是內容業務,避免監管牽連)

與辛格頓、Stiritz 一樣,Malone 樂意以「結構複雜度」換取股東經濟最佳化。

1996 年的營運危機與重新整治#

1995 年 Sparkman 退休,Malone 把營運授權給新團隊(行銷出身的 Brendan Clouston)。新管理層集中化客服、激進升級老舊設施。1996 Q3 TCI 史上首次失去訂戶、季現金流下滑。

Malone 失望之餘親自重掌營運,做出一系列罕見的直接動作:

- 裁員 2,500 人

- 全部資本支出訂單喊停

- 與節目商激進重談合約

- 解雇升級顧問

- 把客服責任還給地方系統主管

穩定後再請 Leo Hindery(合資 InterMedia Partners 的 CEO)接手營運,他繼續把責任下放給區域主管,並進行系統交易讓訂戶在地理上更密集以降成本。

Malone 自己重回策略議題,主推數位機上盒對抗衛星電視——最後與 General Instrument 簽下 1,000 萬台、每台 300 美元的訂單,並反過來拿下對方 16% 股權。

1996–1997:失去 Magness,鞏固控制權#

事業夥伴兼導師 Magness 過世後,Malone 透過複雜交易與公司一同買下 Magness 的超級投票權股份,確保最後階段的硬控制權。

終局:賣給 AT&T#

1990 年代末,多項「非有線電視」投資成熟:

| 投資 | 退出對象 | 對價 |

|---|---|---|

| Teleport | AT&T | 110 億美元,28 倍報酬 |

| Sprint/PCS 合資 | Sprint | 90 億美元 Sprint 股票 |

| General Instrument | Motorola | 110 億美元 |

Malone 雖愛這個產業,但完全理性。他 1981 年就告訴分析師 David Wargo:「TCI 也許值 48 美元/股;有人開這個價我們就賣。」

1990 年代末多重壓力浮現:

- 衛星電視競爭

- 升級老舊系統的巨額成本

- 接班不確定性

AT&T 新 CEO Mike Armstrong 主動詢問,Malone 立刻接洽。他親自談判,常一個人面對對方一票律師、銀行家、會計師。

投資人 Rick Reiss 形容:「他把 AT&T 董事會倒過來抖,把每一個五分硬幣抖出來,再把人放回董事會椅子上。」

最終條件:

- 12 倍 EBITDA、每訂戶 2,600 美元

- 連那些破舊鄉村系統都沒被打折

- 結構為換股——讓 TCI 股東得以遞延資本利得稅

- Malone 保留 Liberty 內容子公司控制權(9 席董事中拿下 6 席),並為 Liberty 旗下頻道在 AT&T 系統上爭取到吸引人的長期承載合約

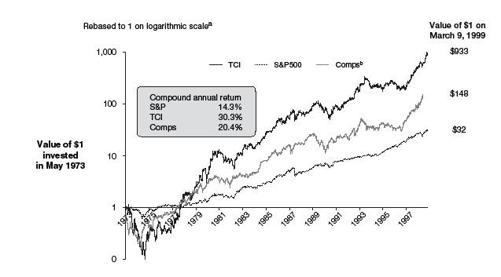

Malone 的 25 年成績單(1973–1998)

比較對象 年複合報酬 TCI(Malone) 30.3% 其他上市有線電視公司 20.4% S&P 500 14.3%

- 1 美元成長為 超過 900 美元

- 同期同業 180 美元;S&P 500 22 美元

- 超越 S&P 500 達 40 倍以上,超越同業 5 倍

Figure 4-1: Total return to shareholders dramatically exceeded the S&P 500 and competitors' returns during Malone's tenure(Malone 任內 TCI 股東總報酬遠勝 S&P 500 與同業)

螺絲與螺帽:資本來源#

| 來源 | Malone 的做法 |

|---|---|

| 負債 | 業界先驅;目標 5 倍 EBITDA 槓桿,1980–90 年代維持 |

| 股權 | 極端節制;發行時點都對應自家股票歷史高點本益比 |

| 資產出售 | 機會主義;公開市場 vs. 私人市場估值有落差時積極套利 |

| 未繳的稅 | **長期累積的 NOL(淨營業虧損)**讓他得以低稅成本出售資產 |

Malone 1981 年:「用 10 倍現金流賣掉部分系統,回購 7 倍現金流的自家股票——這完全合理。」

不要 cross-collateralization#

他從 1970 年代中期生死關頭學到教訓:刻意避免把所有貸款相互擔保。每個系統像船的「艙壁」(bulkhead);單一系統違約不會拖垮整艘船。雖然增加了結構複雜度,卻提供強而有力的下檔保護。

把稅當成電機問題在解#

Malone 痛恨繳稅——觸犯他的自由意志傾向;他像處理電機考試裡的「訊號洩漏」一樣,處理稅的「洩漏」。

- 任內現金流成長 20 倍,幾乎沒繳過大宗稅

- TCI 唯一龐大的總部單位是內部稅務專家團隊,每月開會由 Malone 親自主持

- 出售資產幾乎都換股票(Liberty 至今仍持有 News Corp.、Time Warner、Sprint、Motorola 大量股票)或用 NOL 抵銷

- 沒有任何同業在稅務上花費這麼多時間與精力

螺絲與螺帽:資本配置#

Malone 不用試算表:「電腦需要海量細節……我是數學家,不是程式設計師。我可能準確(accurate),但不精確(precise)。」

他偏好簡單到一張紙(甚至餐巾紙背面)就能說清楚的投資。

| 配置選項 | Malone 的做法 |

|---|---|

| 股利 | 從未發放,連考慮都沒有 |

| 還債 | 罕見 |

| 資本支出 | 極為節制 |

| 收購 | 最大宗 |

| 回購 | 機會主義時點操作 |

| 合資 | Malone 加進來的「第六選項」 |

拒絕為了升級而升級#

衛星競爭出現之前,Malone 看不到「升級鄉村系統」的可量化效益,對華爾街的逼迫一概不理:「這些是我們的渣滓(dregs),我們不會去重建它們。」

這位最懂技術的有線 CEO 反而是最後採用新技術的人——他選當「定居者」而非「拓荒者」:

- 業界最後一家推付費點播(Pay-Per-View);他甚至讓節目商分擔設備成本

- 「拓荒者背上常常插滿了箭」

但需要時也會果斷投入:1990 年代中期面對衛星競爭,他首批力推昂貴新機上盒以擴增頻道與選擇。

收購紀律:5 倍規則#

Malone 的鐵律:

只在價格低於「5 倍現金流」(已扣除節目折扣與管理費節省的可量化效益後)時收購。

這個分析簡單到一張紙就能搞定,重點是假設的品質與整合執行。

實例:接手華納手中的匹茲堡系統後:

- 員工立刻砍半

- 關掉前任老闆蓋的精緻電視棚

- 總部從市中心摩天大樓搬到輪胎倉庫

- 數月內由虧轉盈,現金流亮眼

Hoak 家族 1987 年要賣百萬訂戶業務,Malone 一小時內就拍板。

反過來,分析師 Paul Kagan 也記得他因為僅僅 100 萬美元價差而放棄夏威夷一筆大案。

機會主義回購自家股票#

在所有大型上市 MSO(Multiple System Operators)中,只有 Malone 機會主義地回購自家股票。

他任內買回 TCI 超過 40% 的流通股,這些回購的平均年複合報酬超過 40%。

他和 Wargo 1981 年的對話:「我們股票低 20 多元,買它比買私人系統更有吸引力。」回購是評估其他配置選擇(如收購)的天然基準。

第六選項:合資作為價值來源#

沒有任何 CEO 像 Malone 一樣積極以合資創造價值。

賣給 AT&T 時,TCI 共有 41 個合資合夥權益。

他用 TCI 的規模換取內容商與其他有線業者的少數股權,幾乎不必額外大筆投資就能享受龐大的長期報酬。

副作用:TCI 因此特別難以被分析,常以折價交易。Malone 認為這點代價非常划算。

文化與授權#

雖然 Malone 個性冷靜近乎史巴克(Spock),他卻打造出強大文化與員工忠誠:

- 激進的員工持股計畫,公司加碼且開放各層級參與

- 多位老員工因此成為百萬富翁(傳聞包含他的長期祕書)

- 上任前 16 年,沒有一位資深主管離職

組織極度去中心化:

- 1995 年 Sparkman 退休時,1,200 萬訂戶的 TCI 總部僅 17 名員工

- Malone:「我們不相信 staff。Staff 是質疑別人的人。」

- 沒有人資主管;1980 年代末才聘第一位 PR

- 業界給 TCI 的形容:一群節儉、重行動的「牛仔」(cowboys),與東岸保守官僚的同業恰好相反

收尾:算術定律永不被廢除#

Malone 為快速成長、資本密集型產業建立了一個資本配置範本,後來被行動電話、檔案管理、通訊塔等行業廣泛模仿。

在本書 CEO 中,他最像辛格頓(同樣是另一位高度量化的博士)。對數學家而言,把變數推到極端往往能照亮真相——TCI 的每一面都是極端:

- 業界最大規模

- 業界最低節目成本

- 業界最少維護的設施

- 業界最複雜的結構

- 以及,業界最高的報酬

Malone 對自己一切建構的總結:

「他們還沒廢除算術定律……目前還沒。」

——這也是 TCI 股東世世代代感激的事。