「愚蠢的一致是小心靈的怪物。」——愛默生(Ralph Waldo Emerson)

柏林圍牆倒了,國防工業也跟著崩了#

1989 年柏林圍牆倒塌,象徵冷戰結束的同時,美國國防工業的舊商業模式也隨之瓦解:

- 過去靠賣大型武器系統(飛彈、轟炸機)給國防部

- 數十年的「圍堵蘇聯」政策一夕過時

- 業界長期由退役將領把持,像個小俱樂部

- 倒塌後 6 個月內,主要上市國防公司指數下跌 40%

其中處境最差的,正是 General Dynamics(通用動力,以下簡稱 GD)。

GD 的危機現場#

GD 是國防業的老牌巨頭:

- 創立可追溯至 19 世紀末

- 製造主要武器系統,包括傳奇 B-29 轟炸機、現代空軍主力 F-16 戰機

- 是潛艦最大製造商

- 是坦克與戰鬥車輛的領導廠商

- 多角化進入飛彈、太空系統、Cessna 民航機與建材

- 1980 年代爆發醜聞:高層濫用公司專機等福利,遭聯邦調查

- 1990 年最大的新機型計畫 A-12 面臨取消

1991 年 1 月新 CEO 上任時,GD 處境慘烈:

| 指標 | 1991 年初 |

|---|---|

| 負債 | 6 億美元 |

| 自由現金流 | 負值 |

| 營收 | 100 億美元 |

| 市值 | 僅 10 億美元 |

| 破產傳聞 | 不絕於耳 |

高盛國防業分析師 Judy Bollinger 直言:「GD 是衰退產業中處境最差的公司。」

不是傳統意義上的轉型#

典型轉型 vs. GD 模式

一般陷入財務危機的公司會請來重組顧問:空降進來、砍成本、與債主供應商談判,然後盡快把公司賣掉,繼續下一案——很像「抽完雪茄屁股的最後幾口」(last puffs from a cigar butt)。

這些短期手段通常不顧文化、資本投資與組織結構等長期議題。

GD 與眾不同的地方在於:轉型過程中創造的高報酬,跨越多任 CEO 維持了將近 20 年。本章故事證明:本書反主流 CEO 的核心做法,即使在產業劇變的環境下也同樣有效。

主角登場:太空人 Bill Anders#

Anders 1991 年 1 月接任 GD CEO,背景奇特到不像典型 CEO:

- 海軍官校 1955 年電機工程學位

- 冷戰期間擔任空軍戰鬥機飛行員

- 1963 年取得核工程碩士

- 從數千人中脫穎而出,成為 NASA 14 名菁英太空人之一

- 1968 年阿波羅 8 號登月艙駕駛,拍下著名的「地出」(Earthrise)照片(登上《時代》《生活》《美國攝影》封面)

- 離開 NASA 時是少將

- 美國核能管制委員會首任主席

- 駐挪威大使(45 歲前完成以上一切)

- 國防部高度敬重,曾在奇異(GE)受訓,與威爾許(Jack Welch)是同代主管

- 1984 年加入集團企業 Textron,但與其平庸事業組合與官僚架構格格不入

國防業分析師指出:「繞過月球之後,平凡的商業問題嚇不倒他。」

1989 年 Anders 偶遇 GD 高層,受邀先擔任副董事長一年,再正式接任 CEO。這一年他與 Bain & Company 合作,深入研究國防業在冷戰結束後的劇變,為日後改造做足功課。

雖然 Anders 是本書中年紀最大的 CEO,也是唯一在 50 多歲才接任 CEO 的,但他進入私人部門僅 10 年,眼光仍極度新鮮。

三條策略原則:誰是整併者,誰是被併者?#

核心策略洞察

冷戰結束後,國防業出現嚴重產能過剩。每家公司必須做選擇:

- 整併者(consolidator):透過收購擴大

- 被整併者(consolidatee):縮小自身規模

沒有第三條路。

Anders 把策略寫進首份年報、季報,並雷厲風行地執行。三條原則:

- 借鏡威爾許:GD 只留下市場排名 No.1 或 No.2 的事業

- 與當時的 Powell 主義(美國只投入能決定性勝出的軍事衝突)思路相同

- 退出報酬率不足的大宗商品(commodity)業務

- 堅守自己熟悉的領域——國防業跨入商用市場(commercial)的「聖盃」過去往往是陷阱

不符合條件的事業全部出售。

GD 的文化問題

上任前 Anders 訪談所有頂層主管,發現 GD 充斥著「更大、更快、更致命」武器至上的工程師心態,對股東幾乎不關心。他要把這個文化扭轉為股東導向、強調 ROE 等指標。

換血:上任半年換掉 25 名最高層中的 21 名#

關鍵團隊:

| 角色 | 人選 | 背景 |

|---|---|---|

| 總裁兼營運長 | Jim Mellor | 原造船部主管,「會找到最後一個五分硬幣、把人逼到位」 |

| 副董事長/財務魔法師 | Harvey Kapnick | 安達信會計師事務所(Arthur Andersen)前董事長,律師出身,精通稅法 |

| 法律與策略支援 | Nick Chabraja | 後來成為第三任 CEO |

Anders 任期兩階段:先生現金,再分配現金#

Anders 任期僅三年,分為兩個階段:

第一階段:生現金 — 共榨出 50 億美元#

來源一:營運瘦身

- 庫存、設備、研發都嚴重浪費

- F-16 工廠每週只生產一架飛機,卻有大量備用座艙罩 → Mellor 規定最多兩個

- 兩座坦克廠有重複的昂貴閒置設備 → 合併

- 廠長申請資本支出時根本沒有計算 ROI

新做法:

- 「現金資本回報率」(cash return on capital)成為公司關鍵指標

- 政府合約只投高勝率、高報酬的標案 → 投標數大減、得標率上升

- 兩年內:整體人員減少近 60%(總部減少 80%)

- 總部從聖路易遷至北維吉尼亞

- 建立正式資本支出審批流程

- 大幅削減營運資本投入

Mellor:「頭兩年我們什麼都不需要花,單靠消化過去累積的庫存與資本支出就夠了」。

光是這部分就生出 25 億美元現金。

來源二:出售非核心事業

Anders 主動找同業洽談,發現他們買意大於賣意,且願意付高價。前兩年內賣掉:

- IT 部門

- Cessna 民航機事業

- 飛彈與電子事業

最具戲劇性的,是賣掉自己最愛的 F-16 戰機事業:

- 起點:Anders 想反過來收購 Lockheed 較小的戰機部門

- Lockheed CEO 拒絕,反過來開出離譜的 15 億美元收購 GD 的 F-16 業務

- Anders 是前戰鬥機飛行員、航空迷,這還是公司最大事業

- 結果:他當場答應賣,毫不猶豫

這個決策象徵著本書 CEO 的核心特質:理性、務實、不被意識形態綁架。

Anders 把自己最珍愛的事業賣掉,因為這是符合「成長每股價值」的理性決定,即使這意味公司規模少掉一半,他也失去了 CEO 最大特權——駕駛公司最尖端噴射機的機會。

出售合計再生 25 億美元#

軍方對這些出售震驚,許多人在五角大廈內質疑。Anders 的傑出軍歷給了他特殊的可信度:

國防業分析師 Peter Aseritis:「這有點像當年反共立場的尼克森(Nixon)打開對中關係——沒有別人辦得到。」

最後 GD 只剩下兩個市占率主導的事業:坦克與潛艦。

第二階段:把現金還給股東#

Anders 不再做新收購(價格太高)。他與 Kapnick 設計兩個極具創意的稅務有效方案:

- 三次特別股利,合計近 GD 50% 股權價值

- 由於先前的大量出售,這些股利被認定為「資本退還」(return of capital)

- 既不被課資本利得稅,也不被課所得稅

- 10 億美元的股票回購要約,買回 30% 的流通股

三年成績總覽

- 大幅瘦身營運

- 賣掉一半以上事業

- 累積 50 億美元

- 不是再投入 R&D 或併購,而是用稅務最優手法把絕大多數還給股東

在傳統濃厚的國防業中前所未見。

巴菲特進場#

劇變引爆 GD 股價飆升,吸引了巴菲特注意:

- 1992 年,巴菲特買進 16% GD 股票,平均 72 美元/股

- 同時把波克夏這 16% 的投票權委託書交給 Anders——他和 Anders 只見過一次面

- 此舉助 Anders 在董事會推進策略

Anders 1993 年 7 月按計畫卸任,把棒子交給 Mellor。巴菲特在他離任時賣出,賺得不錯,但今日他後悔當時賣早了。

第二棒:Mellor — 重新打開併購大門#

- 同樣是工程師出身,曾任 Hughes、Litton、之後 GD 造船部主管

- 1995 年完成 4 億美元收購 Bath Iron Works(國內最大海軍艦艇造船廠之一)

- 象徵意義巨大:「結束公司即將被全面清算的傳言」

- 1997 年屆齡退休,交棒給 Chabraja

第三棒:Chabraja — 透過併購再上層樓#

Chabraja 自己給自己定下嚴苛目標:任內 10 年內把股價翻成 4 倍(年複合 15%)。

他翻 S&P 紀錄發現:過去十年中只有不到 5% 的財星 500 公司達到這標準。

他的盤算:

- 約 ⅔ 來自市場成長與營運利潤率改善

- 剩下 ⅓ 必須來自收購——這是與 Anders 框架的明顯轉向

策略:先做核心業務的小型補強型收購

- 第一年買進 12 家小公司

- 帶著 GD 進入快速成長的軍方資訊技術市場(2008 年成為公司最大事業部)

- 成功推出 Stryker 攻擊車

- 海洋部從潛艦延伸至水面艦艇

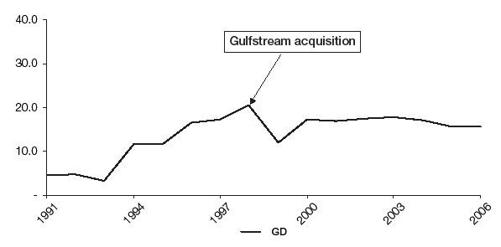

1999 年的世紀大案:Gulfstream#

Chabraja 任內最大手筆是 50 億美元收購全球最大商務噴射機廠商 Gulfstream,佔 GD 企業價值 56%。

外界批評:

- 價格過高

- 違背 Anders「只做國防」的原則

但其實沒那麼背離:

- Gulfstream 在商用航空業是無可爭議的領導者,市場長期看好

- 過去五年由私募 Forstmann, Little 經營,新產品開發落後

- GD 因 Cessna 與軍機經驗,具備管理商用與軍用航空的雙重能力

- Chabraja 認為商用航空可分散國防支出循環的風險

如何支付:賣高估的股票買低估的資產

Chabraja 在 GD 股票歷史相對高點時發行新股支付:

- 「我們的股票交易在歷史溢價:明年預估盈餘的 23 倍,遠高於歷史平均的 16 倍。高價股票該怎麼用?拿去用更低倍數買相關產業的優質資產,賺取套利。」

- Ray Lewis 總結:「Nick 賣了相當於公司三分之一的股票,買回提供我們合併營運現金流一半的事業。」

Figure 3-2: P/E ratio—based on average P/E by year(GD 各年平均本益比變化)

這與 Anders 賣 F-16 同樣道理:最佳資本配置者是務實、機會主義、有彈性的,不被意識形態與既定策略綁架。

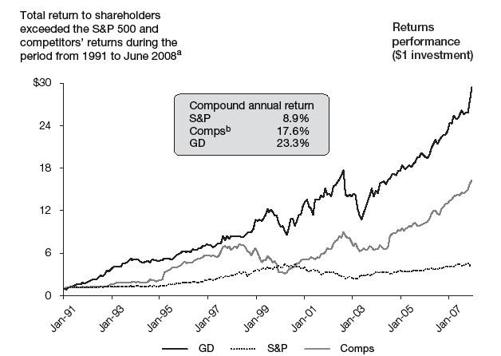

三任 CEO 共同創造的紀錄#

GD 的 17.5 年成績單(1991 年 1 月 – 2008 年 7 月)

比較對象 年複合報酬 GD(Anders + Mellor + Chabraja) 23.3% 同業(Lockheed Martin、Northrop Grumman) 17.6% S&P 500 8.9%

- 1 美元成長為 30 美元

- 同期投入同業:17 美元;S&P 500:6 美元

- 超越 S&P 達 6.7 倍,超越同業 1.8 倍

Figure 3-1: General Dynamics—a tale of three CEOs(三任 CEO 17.5 年累積股東報酬對比 S&P 500 與同業)

螺絲與螺帽:人力與資本配置#

1. 去中心化是新文化#

國防業傳統上中央集權、官僚色彩濃厚(許多 CEO 出身軍方)。GD 一反這個模式:

- Anders/Mellor 開始大幅縮減總部

- Chabraja 進一步推進:員工總數比 Anders 上任時更多,但總部人數只剩四分之一

- CEO 與利潤中心主管之間:只剩兩層(原本是四層)

- 總部所有人資、法務、會計人員都被削減或下放

- 用 Chabraja 的話:「不要讓總部去搞營運的人」

- 達標的營運主管被「嚴格問責」但不被打擾

2. 績效掛鉤的薪酬#

Anders 接任後力推績效薪酬:

- 想推股票選擇權,但股東憤怒於股價低迷不准

- 改設計鼓勵長期股價提升的薪酬計畫

- 結果股價快速上漲,主管短期內就拿了大額分紅,引爆媒體爭議

- 公司仍堅守績效薪酬,至今分紅與選擇權仍是 GD 高管薪酬重心

3. 大量回購股票#

| CEO | 主要行動 |

|---|---|

| Anders | 1992 年公開收購要約,買回 30% 流通股 |

| Mellor | 延續審慎的股利與資本支出政策;重啟併購 |

| Chabraja | 持續收購+伺機回購;在他眼中股價偏離內在價值就大買 |

Ray Lewis:「Chabraja 任內,只要我們認為市場誤判我們的股價,就大量買進。」整段期間回購的平均報酬率達 17%。

不討好華爾街的個性#

Anders 與 Chabraja 個性相像,都是直率、不耐傻瓜的反主流派:

- 對華爾街分析師的態度幾近不屑

- 像橄欖球教練 Bill Parcells 對記者一樣冷淡

- 從不認為應酬分析師有任何價值

- 股東從不抱怨他們的尖刻

後記:模仿是最真誠的恭維#

Northrop Grumman 的學習

自 1990 年代起,Northrop Grumman 的股東報酬遠遜於 GD。2009 年新 CEO Wes Bush 上任後宣布:

- 賣掉非核心資產

- 強調 ROE 與股票回購

- 大幅削減總部人力

一位華爾街分析師指出:「這些做法很像 1990 年代初的 GD,與多數國防公司過去 20 年只想擴規模的常態相反。」

自此 Northrop 股價顯著回升。在外交政策格局劇變的今天,Anders 的公式依然如柏林圍牆倒下時一樣有效。