本章開篇格言

- 「亨利・辛格頓擁有美國商業史上最強的營運與資本部署紀錄……即使把全美前 100 名商學院畢業生的成就疊加起來,也比不上他的紀錄。」——巴菲特(Warren Buffett,1980)

- 「事實改變時,我就改變想法。你呢?」——凱因斯(John Maynard Keynes)

一筆股利上頭條:Teledyne 的反主流之路#

1987 年初,集團企業 Teledyne 宣布首次配發股利。這在多數公司只是例行公事,卻被《華爾街日報》(Wall Street Journal)放上頭版。為什麼?

因為自 1960 年代以來,幾乎所有上市公司都會發股利,老年退休族甚至以股利為重要收入來源;唯獨 Teledyne 的執行長亨利・辛格頓(Henry Singleton)長期堅信:股利在稅務上不效率——公司層級已被課過一次稅,個人領到時又被課第二次。

這只是辛格頓眾多反主流做法之一。他治下的 Teledyne 還做了:

- 拒絕股利

- 極度去中心化的組織

- 拒絕與華爾街分析師互動

- 從不分割股票

- 史無前例規模的自家股票回購

真正讓辛格頓成為傳奇的不是這些做法,而是結果:

從 1960 年代「Go-Go」多頭,到 1990 年代初的深度熊市,將近 30 年中無論宏觀環境如何,辛格頓都能持續為股東創造價值,並大幅擊敗市場與同業集團企業。

關鍵在於兩件事:

- 持續適應外部環境的變化

- 始終死盯資本配置這個核心

數學家的非典型起點#

辛格頓 1916 年生於德州 Haslet,是極其出色的數學家與科學家——但沒有 MBA:

- 麻省理工學院(MIT)電機學士、碩士、博士

- 博士論文期間為 MIT 第一台學生用電腦撰寫程式

- 1939 年獲普特南獎章(Putnam Medal),全美最佳數學系學生(後續得主包含諾貝爾獎物理學家費曼〔Richard Feynman〕)

- 西洋棋實力距大師等級僅 100 分

職涯軌跡:

- 1950 年 MIT 畢業 → 北美航空、Hughes Aircraft 任研發工程師

- 被前 Whiz Kid「Tex」Thornton 招募至 Litton Industries

- 1950 年代末發明慣性導航系統,至今仍用於商用與軍機

- 升任 Litton 電子系統部總經理,1960 年代部門營收破 8,000 萬美元

1960 年,眼見自己無望接任 Litton CEO,辛格頓 43 歲離職,與同事 George Kozmetzky 共同創立 Teledyne。1961 年掛牌上市,正逢「集團企業時代」(conglomerate era)破曉。

集團企業:當代的網路股#

集團企業就是當年的「網路股」:

- 多角化跨入大量無關業務

- 高股價支撐下不停收購,獲利上升 → 股價更高 → 再買更多公司

- 普遍配置龐大的總部幕僚,相信能在不同事業間「找出綜效」

- 主動討好華爾街與媒體

這個盛世在 1960 年代末崩盤:ITT、Litton 等龍頭一旦盈餘不如預期,股價崩跌。

辛格頓抓住的套利窗口

1960 年代多數時間,集團企業享有極高的本益比(P/E)。當時還沒有私募股權基金(private equity),收購競爭少:

- 被收購公司的本益比通常低於收購方在股市的倍數

- 用高估的股票去換低估的營運事業,本身就是一場套利

1961–1969 年間,辛格頓收購 130 家公司,業務從航空電子、特殊金屬到保險都有。其中除兩家以外,全部都用 Teledyne 的高估股票支付。

但他的收購紀律與其他集團家不同:

- 不亂買、不買待轉型公司(turnaround)

- 鎖定獲利穩定、成長中、利基市場龍頭

- 特殊金屬部門主管 Jack Hamilton 描述:「我們做的是論盎司賣、不是論噸賣的高毛利產品」

- 收購本益比上限為 12 倍,多數遠低於此

- 同期 Teledyne 自家股票本益比在 20 至 50 倍間

1967 年的關鍵一步:請來 George Roberts#

1967 年 Teledyne 以 4,300 萬美元收購 Vasco Metals,並將其總裁 George Roberts 拉上 Teledyne 總裁位置:

- Roberts 是辛格頓在海軍官校的室友,曾是該校史上最年輕的新生(16 歲)

- 卡內基美隆冶金博士

Roberts 上任後,辛格頓開始抽身於日常營運,把心力放在策略與資本配置上。

1969 年果斷停手:辛格頓最關鍵的決策#

1969 年中,辛格頓的股票本益比下滑、收購標的價格上升。他突然解散整個併購團隊,從此 Teledyne:

- 再也沒做過任何重大收購

- 再也沒發行過一股新股

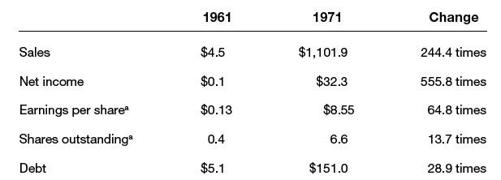

頭十年的成績

指標 變化 每股盈餘(EPS) 成長 64 倍 流通股數 成長不到 14 倍 換言之,獲利增加遠快於股本擴張,這正是價值創造的數學本質。

Table 2-1: Teledyne's first-decade financial results(Teledyne 上市前十年財務成績)

拒絕「Whiz Kid」式的中央集權#

辛格頓本身在 Litton 時與第一代 Whiz Kid 共事過,但他選了完全相反的路。

對照同代典型集團家(Tex Thornton、ITT 的 Harold Geneen):

| 主流做法 | 辛格頓做法 |

|---|---|

| 強調「整合」、「綜效」 | 拒絕這些流行術語 |

| 龐大總部幕僚 | 4 萬員工的公司只有不到 50 名總部人員 |

| 設策略規劃部、人資部、投資人關係部 | 這些都沒有 |

| 中央集權監控 | 把權責下放到能下放的最低層級 |

多位前事業部總裁告訴作者:Teledyne 的文化少了讓人驚喜的「政治味」——達標的人留下來,沒達標的就走人。「沒人在乎 Henry 今天跟誰吃午飯」。

1970 年代起的營運哲學:以現金流為王#

收購引擎一停,辛格頓和 Roberts 把火力轉向內部營運最佳化。

與華爾街普遍重視「帳面盈餘」(reported earnings)相反,辛格頓的目標是最大化自由現金流(free cash flow)。

他與財務長 Jerry Jerome 設計了獨特指標——「Teledyne return」:

- 將各事業單位的現金流與淨利取平均

- 以此作為所有事業部總經理的獎金基礎

- 自然強化各部門對現金生成的執著

辛格頓在《金融世界》(Financial World)雜誌上直白宣告:

「想跟著 Teledyne 投資的人,請習慣我們每季盈餘會抖動。我們的會計處理是為了最大化現金流,不是帳面盈餘。」

1970–80 年代 Teledyne 各營運事業的資產報酬率(ROA)平均超過 20%。蒙格(Charlie Munger)形容:「比任何同業都高出好幾英里……根本荒謬。」

罕見的失手:Packard Bell

電視機事業 Packard Bell 在日本對手成本優勢下無法達標。辛格頓和 Roberts 一發現結構性劣勢就立即收掉,成為第一家退出此業務的美國製造商——其他人在十年內陸續跟進。

1972:一通電話,改寫資本配置史#

1972 年初,現金堆積、收購標的太貴,辛格頓在曼哈頓中城的電話亭打給董事 Arthur Rock(後來投資 Apple、Intel 的傳奇創投家):

「Arthur,我想了想,我們的股票實在太便宜了。我覺得在這個價位買回自家股票,比做幾乎任何其他事都更能賺錢。我想宣布一個收購要約,你怎麼看?」

Rock 想了一下,回答:「我喜歡。」

這一通電話,揭開了資本配置史上最具開創性的一段回購狂潮。

史上最大規模的回購#

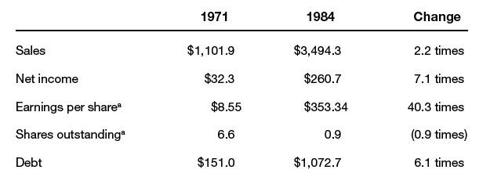

1972–1984,辛格頓共執行八次公開收購要約(tender offer),買回 Teledyne 流通股的 90%。

蒙格:「從沒有人這樣積極地買回自己的股票。」

當時主流見解認為:股票回購是「公司找不到內部投資機會」的弱勢訊號。辛格頓無視這個正統,原因是:

- 回購比股利更稅務效率(當時股利稅率極高)

- 在便宜價位買回自家股,等同把彈簧捲緊——未來釋放出全值,回報會非常驚人

- 回購是個有效的資本配置基準:當買自家股的報酬比其他投資機會更具吸引力時,就買

| 比較項 | 辛格頓 |

|---|---|

| 八次回購跨時期股東累計年化報酬 | 約 42% |

| 回購規模(佔當時帳面淨值) | 4% 到驚人的 66% |

| 回購總金額 | 約 25 億美元 |

| 1971–1984 年 EPS 成長 | 40 倍 |

Table 2-2: Results produced by Teledyne's stock repurchase program(Teledyne 股票回購計畫的成果)

不只是買低,也要賣高#

偉大的投資人/資本配置者兩件事都要會:

- Teledyne 發行新股的平均本益比:超過 25 倍

- Teledyne 回購股票的平均本益比:低於 8 倍

同一個 CEO,在不同階段做完全相反的動作——關鍵在於價格相對於價值。

投資組合管理:少數重押#

辛格頓自青少年起就迷股市。George Roberts 提到:二戰期間他在紐約休假時,可以在券商視窗外站幾小時,只為了看股票報價的紙帶滾過。

1970 年代中期,他終於有機會親自管理 Teledyne 旗下保險子公司的股票投資組合(時值大蕭條以來最低本益比的熊市):

- 保險組合的股票配置:1975 年的 10% → 1981 年的 77%

- 超過 70% 的股票部位集中在 5 家公司

- 單一公司(前東家 Litton)就佔 25%

一般共同基金持股超過百檔;辛格頓的極度集中讓華爾街錯愕,許多觀察家以為他在備戰新一輪收購。事實並非如此。

蒙格:「跟巴菲特和我一樣,他樂於集中持股,只買自己徹底理解的少數標的。」

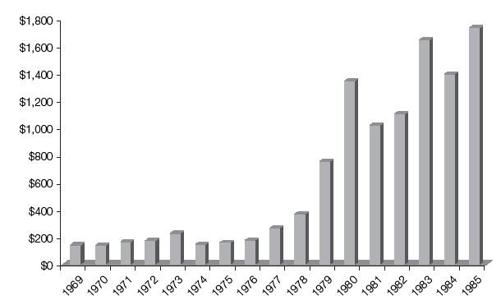

1975 至 1985 年,Teledyne 保險子公司的帳面價值成長約 8 倍。

Figure 2-1: Teledyne insurance book value(Teledyne 保險子公司帳面價值的成長)

1986 之後:分拆與接班#

1984–1996 年間,辛格頓的重心轉到接班與股東價值最大化。

- 1986 年將 Roberts 升為 CEO,自己保留董事長

- 1986 年首次分拆(spin-off)勞工保險子公司 Argonaut

- 1990 年分拆最大保險子公司 Unitrin(佔當時 Teledyne 大部分企業價值)

老董事 Fayez Sarofim 引述辛格頓的話:「有一個時候要建立集團,也有一個時候要拆解集團。」(There was a time to conglomerate and a time to deconglomerate.)

1987 年首次發股利#

1987 年收購標的與股價皆在歷史高點(包括他自家股票)。辛格頓判斷:手上現金沒有比股利更有吸引力的去處——於是 Teledyne 上市 26 年來首度發放股利。這是 Teledyne 觀察者眼中的時代終結。

重出江湖談 Allegheny 合併#

1991 年辛格頓辭任董事長,回去經營他在新墨西哥、亞利桑那、加州合計超過百萬英畝的牧場(很多德州出身的他那一輩成功創業家都迷牧場)。

1996 年他親自上陣談 Teledyne 剩餘製造業務與 Allegheny Industries 的合併,並抵擋掠奪者 Bennett LeBow 的敵意收購。據時任 Teledyne 總裁 Bill Rutledge 描述,辛格頓談判中只關心一件事:價格——管理職銜、董事席位等周邊問題一律不在意。最終結果是相對於前一日交易價的 30% 溢價。

任期成績單#

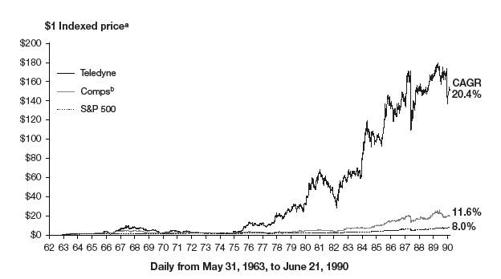

1963–1990,辛格頓在 Teledyne 的長期報酬

比較對象 年複合報酬 辛格頓 20.4% S&P 500 8.0% 主要集團企業同業 11.6%

- 1 美元成長為 180.94 美元

- 超越同業近 9 倍,超越 S&P 500 超過 12 倍

- 「把威爾許(Welch)甩到後照鏡裡的小點」

Figure 2-2: Teledyne stock price during the Singleton era versus S&P 500 and peers(辛格頓任內 Teledyne 股價對比 S&P 500 與同業)

螺絲與螺帽:辛格頓的時間管理#

CEO 最重要的決策之一是如何分配時間——具體來說是這三塊:

- 營運管理

- 資本配置

- 投資人關係

辛格頓的偏好與傳統大不相同:

「我不為自己留任何固定的日常責任,這樣我就不會落入特定的窠臼。我不僵硬地定義自己的工作,而是保留可以隨時做對公司最好的事的自由。」——辛格頓,1978 Financial World

幾項拒絕:

- 拒絕詳盡的策略規劃 → 偏好彈性、保留選項

- 拒絕對華爾街提供盈餘預測(guidance)

- 拒絕出席產業會議

「我唯一的計畫就是繼續來上班……我喜歡每天都掌舵這艘船,而不是事先規劃很久以後的航線。」

Teledyne 與 Sarbanes-Oxley

以今日 Sarbanes-Oxley 法案的標準,Teledyne 董事會幾乎無一合格:

- 僅 6 名董事,半數為內部人

- 但群體實力驚人:辛格頓、Roberts、Kozmetzky;外部董事包含他 MIT 同學「資訊理論之父」Claude Shannon、創投傳奇 Arthur Rock、休士頓億萬基金經理人 Fayez Sarofim

- 全體董事在後期合計持有公司近 40% 股份

回購方式的兩種類型:吸管 vs. 強力吸頭#

回購的兩種典型

類型 特徵 「吸管」 公司授權一筆相對小額的金額(多為帳上多餘現金的小比例),在公開市場上分數季甚至數年慢慢買進。安全、保守,對股東長期價值幾乎沒有實質衝擊。 「強力吸頭」 規模大、頻率低,鎖定股價低點,往往以公開收購要約(tender offer)短期內完成,必要時以舉債融資。 辛格頓八次回購全部採取「強力吸頭」式。

1980 年的精彩示範#

1980 年 5 月 Teledyne 本益比接近歷史低點,辛格頓宣布最大規模的公開收購要約:

- 結果超額認購三倍

- 他決定全買單(超過 20% 流通股)

- 全部以固定利率舉債融資(自由現金流強且當時利率剛走低)

接著利率攀升,剛發行的債券價格下跌:

- 辛格頓判斷利率不會繼續上升 → 回購這批債券

- 用退休基金裡的現金去買(投資收益免稅)

- 之後利率果然下滑,退休基金實現可觀免稅利得

最終結果:

- Teledyne 用便宜的負債融資完成大型股票回購

- 退休基金賺到一筆免稅債券利得

- 股票本身在十年中年複合報酬超過 40%

終生的獨立思考者#

1997 年(離世前兩年),辛格頓與長期投資人 Leon Cooperman 對話。當時許多財星 500 公司剛剛宣布大型回購。辛格頓的回應一語中的:

「如果大家都在做這件事,那這件事一定有什麼問題。」

巴菲特與辛格頓:失散的雙胞胎?#

巴菲特管理波克夏(Berkshire Hathaway)的許多獨特原則,辛格頓在 Teledyne 都早已實踐:

| 共通點 | 兩人的做法 |

|---|---|

| CEO 即投資人 | 設計組織讓自己專注資本配置而非營運;主要把自己看作投資人,而非經理人 |

| 去中心化 + 集中投資決策 | 營運高度去中心化;總部極小;資本配置決策完全由 CEO 拍板 |

| 集中投資哲學 | 鎖定自己熟悉的產業,敢於高度集中持股 |

| 投資人關係 | 不提供季度預測、不出席會議;但年報資訊豐富、業務細節清楚 |

| 股利 | Teledyne 26 年不發、Berkshire 至今從未發 |

| 股票分割 | Teledyne 1970–80 年代為 NYSE 最高價股;Berkshire A 股從未分割(每股逾 12 萬美元) |

| 大量自有股權 | 辛格頓持有約 13%、巴菲特超過 30%;他們像股東一樣思考,因為他們就是大股東 |

| 保險子公司 | 兩人都看到保險浮存金(float)的投資價值;保險都是各自最重要的事業 |

| 「餐廳類比」 | 投資人 Phil Fisher 把公司比作餐廳:菜色、價格、氛圍會自選一群顧客;兩人刻意經營一間極不尋常的餐廳,吸引了同樣長線、理性的股東 |