「Tom Murphy 和 Dan Burke 大概是這世界看過、甚或將會看到的,最強的二人管理組合。」——巴菲特(Warren Buffett)

划艇 vs. 郵輪:一場跨大西洋競速#

巴菲特在商學院演講時,常以「划艇對戰 QE2 跨大西洋郵輪」比喻 Capital Cities Broadcasting 與 CBS 的競爭,藉此說明管理階層對長期報酬的決定性影響。

起跑線(1966 年,Murphy 接任 CEO):

- CBS:由傳奇人物 Bill Paley 掌舵,是當時全美最強勢的媒體集團,擁有大都會的電視與廣播電台、收視冠軍的廣播網、及具價值的出版與音樂資產

- Capital Cities:僅有 5 座電視台與 4 座廣播電台,全在小型市場

- 市值差距:CBS 是 Capital Cities 的 16 倍

終點線(30 年後 Murphy 把公司賣給 Disney):Capital Cities 市值已是 CBS 的 3 倍。划艇全面勝出。

兩種管理哲學的對撞#

CBS:規模思維#

- 拿出強大的廣播現金流去進行積極的多角化收購

- 跨足玩具、甚至買下紐約洋基棒球隊

- 發行新股以支付收購對價

- 在曼哈頓中城蓋下昂貴的地標性辦公大樓

- 高層架構臃腫,光是總裁與副總裁就有 42 位

- 蒙格(Charlie Munger)形容為「因為太富有而對不必要成本麻木」

CBS 的策略反映了那個年代「集團企業時代」的主流:以「多角化(diversification)」與「綜效(synergy)」為名,將不相關的業務併入母公司,期待奇蹟般地更賺錢、更抗景氣循環。核心目標:把 CBS 做大。

Capital Cities:價值思維#

Murphy 的目標恰好相反:把公司做得更有價值。

Murphy 的名言:

「目標不是擁有最長的火車,而是用最少的燃料最早抵達車站。」

他和左右手 Burke 拒絕多角化,建立一個極度精簡、聚焦在自己熟悉的媒體業務的「集團企業」:

- 持續收購更多電台與電視台

- 把它們經營得極好

- 定期回購自家股票

- 最終一口氣吃下 CBS 的勁敵 ABC 廣播網

公式看似平淡無奇:

- 鎖定具備優異經濟特徵的產業

- 偶爾運用槓桿買下大型資產

- 改善營運

- 還清債務

- 重複以上步驟

Murphy 對《富比世》(Forbes)這樣總結:「我們就是不停地機會性地買資產、聰明地運用槓桿、改善營運,然後再咬下一口別的東西。」

但這套「整合者(roll-up)」做法不同於 1990 年代末崛起、卻在 2000 年代初因債務崩盤的同名熱潮:

- Murphy 動作慢、發展真正的營運專業

- 鎖定少數筆勝率極高的大型收購

- 同時做到營運卓越與資本配置卓越——這種兼顧能力極為罕見

從天主教修女院到電視台:Murphy 的起點#

Tom Murphy(1925 年生於布魯克林):

- 二戰服役於海軍

- 退伍後以 GI Bill 進入康乃爾大學

- 哈佛商學院(HBS)1949 年班畢業(同班同學包括日後的 SEC 主席與許多財星 500 執行長)

- 畢業後任職利華兄弟(Lever Brothers),擔任產品經理

1954 年的某場雞尾酒會改變了他的人生:

- 父親是康乃迪克州的法官,邀請了多年好友 Frank Smith

- Smith 是廣播記者 Lowell Thomas 的事業經理人,也是連續創業者

- Smith 剛從破產拍賣中買下 Albany 的虧損 UHF 電視台 WTEN,台址竟是廢棄的修女院

- 當晚 Murphy 答應辭去紐約的工作,搬到 Albany 經營這座電視台——他完全沒有任何廣播或管理經驗

幾年內他就把 WTEN 從持續虧損扭轉為穩定的現金產生機器,靠的是:

- 改善節目編排

- 積極控制成本

這套公式日後在公司多次複製。

「永遠成本意識」的傳奇

Smith 要求 Murphy 把破舊修女院的外牆漆一漆,提升給廣告主的形象。Murphy 只漆了面向馬路的兩面,另外兩面原樣不動——這張 WTEN 的照片至今仍掛在 Murphy 紐約的辦公室。

之後他陸續在北卡 Raleigh(前療養院內)、羅德島 Providence 開出第二、第三座電視台,公司也改名為 Capital Cities。1961 年挖角 30 歲、毫無廣播經驗的哈佛 MBA Dan Burke 接替 Albany 站長。Burke 後來成為 Murphy 終生的事業夥伴。

Murphy + Burke:分工極清楚的二人組#

1966 年 Smith 過世後,Murphy 升任 CEO(時年 40,公司營收僅 2,800 萬美元)。他第一步就是把 Burke 升為總裁兼營運長:

| 角色 | |

|---|---|

| Dan Burke | 負責日常營運管理、創造自由現金流 |

| Tom Murphy | 負責收購、資本配置、與華爾街的有限互動 |

Burke 自述:「我的工作是創造自由現金流,Murphy 的工作是花掉它。」這種搭配是本書反覆出現的模式:強而有力的 COO 緊盯營運,讓 CEO 得以專注長期策略與資本配置。

大手筆的收購節奏#

Murphy 任內主要收購節點:

| 年份 | 交易 | 金額 |

|---|---|---|

| 1967 | KTRK(休士頓 ABC 附屬台) | 2,200 萬,當時史上最大廣電交易 |

| 1968 | Fairchild Communications(行業雜誌) | 4,200 萬 |

| 1970 | Triangle Communications(買自 Walter Annenberg) | 1.2 億;交易後達 FCC 的 5 座 VHF 上限 |

| 1974 | Fort Worth Telegram | 7,500 萬 |

| 1977 | Kansas City Star | 9,500 萬 |

| 1980 | Cablecom(進入有線電視) | 1.39 億 |

| 1986 | ABC Network 全套廣電資產 | 約 35 億 |

1974–1982 熊市:別人恐懼,他大買#

在這段普遍恐懼的長期熊市中,Murphy 大量回購自家股票,最終買回將近 50% 的流通股,且多在**個位數本益比(P/E)**完成。

1986:「鯉魚吞鯨」收購 ABC#

1984 年 FCC 放寬電視台持有上限,1986 年 1 月 Murphy 拿下 ABC 廣播網與相關資產(含紐約、芝加哥、洛杉磯的核心市場電視台),交易金額將近 35 億美元,是當時非石油天然氣業界史上最大交易,金額相當於 Capital Cities 全公司價值的 100% 以上。融資來自他的好友巴菲特。

《華爾街日報》以「Minnow Swallows Whale」(小魚吞鯨)為頭條報導此案。Burke 對媒體投資人 Gordon Crawford 說:「這就是我一輩子都在準備的那筆收購。」

交易的核心經濟邏輯:Murphy 確信能把 ABC 電視台 30% 出頭的營業利益率,提升到 Capital Cities 業界頂尖的 50%+ 水準。在 Burke 主導下:

- ABC 電視台部門總部員工從 60 人砍到 8 人

- 旗艦 WABC(紐約)員工從 600 人砍到 400 人

- 兩年內補完毛利率落差

精簡文化也立刻擴散:取消主管專用電梯與餐廳、頭幾個月裁員 1,500 人、總部大樓以 1.75 億美元賣出。

以身作則的計程車

ABC 高層原本習慣搭乘豪華禮車,連去街區外吃午飯都坐 limo。Murphy 一律搭計程車,不久連 ABC 主管也都跟著改搭計程車。被問到這是否是「以身作則」時,他答:「還能有別的辦法嗎?」

收購後九年,ABC 各業務線(電視台、出版資產、ESPN)營收與現金流大幅成長。原本黃金時段倒數第一的廣播網,竟躍升為三大網之首,獲利超過 CBS 與 NBC。

賣給 Disney:完美收尾#

ABC 之後,Capital Cities 不再做大型收購,專注於整合、小型併購、持續回購股票。1993 年 Burke 提早退休(去買下小聯盟波特蘭海狗隊)。1995 年夏,巴菲特撮合 Murphy 與 Disney CEO Eisner 在 Sun Valley 媒體大會碰面:

- 談判數日,Murphy 替股東談下 190 億美元的售價

- 對價:相當於 13.5 倍現金流、28 倍淨利

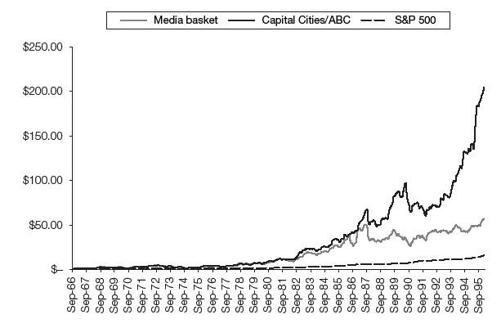

Murphy 任期的終極成績單(29 年)

- 1 美元變成 204 美元

- 內部報酬率(IRR):19.9%

- 同期 S&P 500:10.1%

- 同期媒體業指數:13.2%

- 超越 S&P 500 達 16.7 倍,超越同業近 4 倍

- 巴菲特透過此案在 10 年持有期內獲得超過 20% 的年複合報酬

Figure 1-1: Capital Cities' stock performance(Capital Cities 與 S&P 500 及媒體業同業總報酬比較)

螺絲與螺帽:Murphy 的管理操作系統#

1. 極致去中心化#

「去中心化是我們哲學的基石。」這段話印在 Capital Cities 每年年報的封面內側。

「我們的目標是聘用我們能找到最優秀的人,並給他們執行工作所需的權責。所有決策都在地方做出。」

具體配置:

- 總部極度精簡,主要功能是支援第一線總經理

- 沒有行銷副總、策略副總或人資副總

- 沒有法務長、沒有公關部門(Murphy 的祕書接所有媒體電話)

- 報社發行人與電視台台長在內部享有真正的權力與聲望

- 業績達標的單位幾乎不會聽到紐約總部的聲音

- 用人哲學:「找到最棒的人,然後不要管他們」

Burke 自己就是這套哲學的「白老鼠」:他在 1961 年接手 WTEN 後,沿用 General Foods 的習慣每週寫備忘錄給 Murphy。連續寄了好幾個月後從未收到回覆,他終於明白:「Murphy 把授權做到接近無政府狀態。」

2. 節儉成為文化#

Murphy 與 Burke 早期就明白:廣告營收無法控制,但成本可以。

- 廣告營收的不規則性 → 解方是「對成本永遠保持警覺」

- 出版部主管 Phil Meek 用 3 個人(含一名行政助理)管理整個出版部(6 份日報、數個雜誌群、一系列週刊)

- Burke 在年度預算會議上以細到逐項的程度檢視,他的綽號是「The Cardinal(紅衣主教)」

- 預算會議幾乎都會帶來實質調整;毛利被視為「成績單」

但這不是單純的「砍砍砍」:他們深知長期成長需要投資。

- 全美第一的地方新聞會吃下不成比例的廣告營收

- 因此 Capital Cities 旗下電視台都重金投入新聞人才與技術

- 幾乎每座台都是當地市場的新聞冠軍

- Burke 還主動加碼 Fort Worth 印刷廠的彩印投資,超出 Phil Meek 原本的請款額

員工 Phil Beuth 的話:「這家公司是謹慎,不是吝嗇。」

3. 用人哲學:選聰明的「狐狸」#

- 自己沒有廣播背景,因此不迷信產業經驗

- 偏好聰明、有能力、有衝勁的年輕人

- 進入新領域時會直接派 Capital Cities 的高層去掌舵:

- Bill James(前底特律 WJR 廣播台主管)→ 接掌有線電視部

- John Sias(前出版部主管)→ 接掌 ABC Network

- Bob Iger(37 歲廣播體育出身)→ 接掌 ABC Entertainment

- Phil Meek(32 歲,福特汽車)→ 接 Pontiac Press

- 離職率極低:對手 Robert Price 說:「我們看到一堆履歷,從來沒看過 Capital Cities 出來的。」

資本配置:Murphy 的高度差異化做法#

| 項目 | Murphy 的做法 |

|---|---|

| 多角化 | 避免 |

| 股利 | 微乎其微 |

| 發行新股 | 罕見 |

| 槓桿 | 主動運用 |

| 股票回購 | 規律進行 |

| 大型收購 | 長期不動 + 偶爾出大手 |

資金來源#

- 主要靠內部營運現金流+債務

- 從不為了股票回購借錢——槓桿只用於買營運事業

- 收購後快速還債,ABC 案的債務在 3 年內還清大部分

- 除了發股給波克夏(Berkshire Hathaway)支付 ABC 對價外,賣給 Disney 前的 20 年間從未發新股

- 同期間透過回購使流通股縮減 47%

為什麼他的收購不毀損價值?#

近年研究顯示:約三分之二的收購反而摧毀股東價值。

Capital Cities 為何相反?

關鍵在於:

- Murphy 自己親自負責收購,不下放、不用投資銀行家

- 去中心化帶來的高利潤率 → 在收購中提供決定性優勢

- Capital Cities 各業務線都是業界利潤率最高

- Murphy 能買下標的後,相信 Burke 能把它快速做成更賺錢,等於降低了實際支付價格

- 這給了他商業中最稀缺的東西:信念(conviction)

- 有信念時敢出大手:3 次刷新廣電業最大交易紀錄,並做過數筆業界最大的報紙併購

收購紀律#

- 耐得住:「他們付我薪水不是要我做交易,而是要我做好交易」

- 絕不參與惡意收購:每筆大案都直接接觸賣方

- 以人格與紀律累積口碑:他帶人公平、做出來的資產都是市場領導者,因此能成為「首選買家」(preferred buyer)

- 嚴格的價格門檻:未槓桿、稅後 10 年要有兩位數複利報酬

- 一筆德州三家報紙的大型交易,他因為僅僅 500 萬美元價差而退出

- 在拍賣案中從未得標,他的出價平均只到最終成交價的 60–70%

不一樣的談判風格#

Murphy 相信「給賣方留一點」:

- 最好的交易是雙方都開心

- 常先問賣方覺得自己事業值多少錢;若價格合理就接受(如 Annenberg 開的 10 倍稅前獲利就被他直接接受)

- 若覺得對方喊得過高,他出最佳報價;對方拒絕就走人

- 簡潔直接,省時且避免不必要的摩擦

股票回購的角色#

回購對 Murphy 來說是另一個重要的資本配置基準:

- 當公司本益比相對於私人市場可比較交易偏低時,買回自家股票

- 任內共投入超過 18 億美元買回股票,多在個位數現金流倍數完成

- 規模僅次於 ABC 案,是公司第二大「賭注」

- 19 年累積複利報酬率達 22.4%

今天 Murphy 回顧時仍說:「我只後悔買得不夠多。」

同類複製:Chronicle Publishing 與 Transdigm#

Chronicle Publishing

1990 年代中後期,前 Capital Cities 出版/ABC Network 主管 John Sias 把這套模式移植到 Chronicle Publishing。立刻砍掉一整層總部主管、推行嚴格預算流程、釋放權力給總經理(不適應的人首年離職)。結果:

- KRON 電視台毛利率從 30% 提升至 50%(後以逾 7.3 億美元出售)

- 舊金山紀事報營業利益率從 4% 翻倍至 10%(1999 年以 6.6 億美元賣給 Hearst)

- 為股東創造數億美元價值

Transdigm:當代版 Capital Cities

一家鮮為人知的航太精密零組件上市公司。執行長 Nick Howley 自 1990 年代初起,採用極度去中心化結構,深耕高度工程化、難以替代、相對於整機成本低、客戶在乎性能勝於價格的細分市場:

- EBITDA 利潤率超過 40%

- 1993 年起現金流以超過 25% 年複利成長

- 高槓桿、回購股票、金融海嘯最深時宣布以舉債支付的特別股利

- 自 2006 年 IPO 以來股價漲超過 4 倍

收尾:永動的回報機器#

Capital Cities 的長期成績讓多位頂尖媒體投資人折服。Gordon Crawford(持股自 1972 年至 Disney 收購)形容 Murphy 與 Burke「獨一無二地將營運與資本配置融為一體,創造出回報的永動機」。

一位酒保的故事最能說明 Murphy 建立的文化:他在 1970 年代初買進 Capital Cities 股票,因此賺了不少錢。被問到為什麼買時,他說:

「我替很多公司活動工作過,但只有 Capital Cities 是你看不出來誰是老闆的那家。」