餘下的零碎主題——有的有趣、有的嚴肅、有的關乎國運、有的只是雞尾酒會用詞——但少了它們,這本指南就不算完整。

一瓶 Bordeaux:177% 的年化報酬#

托比亞斯(Andrew Tobias)對「省錢」的最佳譬喻,反覆被他自己再三精煉。

1978 年:在《Tonight Show》上的 40%#

- 每週末買一瓶 10 美元紅酒。

- 整箱買享 9 折。

- 12 週 = 12 瓶 = 1 箱,把折扣折回年化 → **「比 40% 還好」**的免稅報酬。

之後幾年:53%#

- 真正算法:原本每週付 10 美元;整箱買要先付 108 美元(120 - 10% 折扣)。

- 多綁住 98 美元 → 一年省 52 美元 → 52 / 98 ≒ 53% 免稅報酬。

1986 年再進一步:177%#

- 大家不解:第一個 98 美元用掉了,下一箱不是還要再 98 美元嗎?

- 仔細想:你只需要一條 98 美元的「信用額度」一次拉滿;之後每週用本來該花在酒上的 10 美元逐步「補回」這條額度。

- 12 週後不只補回 98 美元,還多出 12 美元緩衝。

- 換句話說,這項習慣的全年「資金佔用」遠低於 98 美元。

- 朋友 Less Antman 用 HP 計算機算出來:年化 177%。

這 52 美元看似很小,但若把同樣邏輯擴展到所有日常採買,年下來輕鬆超過幾百到一千美元——「你投資組合裡最划算的那一筆」。

下一步:找一支 8 美元、你也喜歡的酒,再省一點。

How Much Social Security Will You Get?#

1994 年一份著名民調發現:相較於「我會領到社會安全給付」,更多年輕人相信「外星人來過地球」。

這想法瘋狂,但「沒指望靠政府過退休生活」反而是健康的——你會更願意自己存錢。

系統的數學現實#

- 1930 年代設計時:每位領取人有 40 位納稅人在工作。

- 今日:不到 3 位;嬰兒潮退休後:接近 2 位。

- 同時國會持續調高給付。

- 薪資稅率(payroll tax)已不低 → 系統必須「動」。

三件「微調」就能搞定#

- 延後完整退休年齡:現行法規預計 2027 年提到 67 歲。如果再每年延後一個月,2063 年達 70 歲(早期退休仍維持 62 歲),系統就大致回穩,且現代勞工有充足時間適應。

- 對所得上限以上加 1%:目前 6.2% × 雙方 + Medicare 1.45% × 雙方;2015 年所得上限 118,500 美元。完全取消上限政治不可行;但若上限以上的所得只多收 1%,「為了奶奶不必搬來住」這代價多數人可以接受。

- 改用「物價通膨」而非「工資通膨」計算初始給付:Robert Pozen(前 Fidelity 高層)認為光是這項調整就能完全弭平長期赤字;甚至只做部分調整就有巨大效果。

結論:總會剩下一張安全網#

不論最後叫什麼,你退休時應該還是會有一張有意義的社會安全網——既不會大幅膨脹(負擔不起),也不會大幅縮減(國會議員想連任)。

但社會安全從未設計來支撐「舒適退休」,只夠基本溫飽。

應對:今天就把錢往 Roth IRA + SEP / 雇主提撥計畫 + 兩三檔精挑的低費率 no-load 共同基金 灌進去。

領取資格與金額試算:ssa.gov/estimator——多數人落在每年 15,000-35,000 美元之間。

死亡給付則視配偶年齡與家庭組成而定。

稅與國家債務的另一種看法#

1974 年作者去訪問當時的財政部長 Bill Simon,臨末時忍不住問:

「為什麼不每年汽油稅加 1 角,全部拿來抵減所得稅?讓不想要的(耗油)變貴、想要的(工作、投資、節能)變便宜。」

西蒙沉默良久後說:「當然應該這樣做——但政治上做不到。」(潛台詞:「你這笨蛋,誰都知道。」)

1990 年代柯林頓加 4.3 美分汽油稅 → 媒體上大型體型婦女在加油站怒吼「這會毀了我」——其實一年大概 30 美元。

假設真的早做了#

- 1979 年起每年 +0.10 美元。

- 是「自願性」的——買省油車就避得開。

- 美國汽車工業可能在節能領域全球領先(Detroit 與製造業共贏)。

- 美國少燒「數兆美元」的進口油。

- 更強、更富、更健康的國家——只是改了稅基。

過去半個世紀的稅率簡史#

- 1944 年(二戰):聯邦最高邊際稅率 94%(20 萬美元以上 = 今約 300 萬美元)。

- 艾森豪 8 年:仍是 90%。

- 甘迺迪:降至 70%;甘迺迪、詹森、尼克森、福特、卡特一路維持。

- 雷根第一任:50%(仍偏高);第二任:28% + 大幅軍備擴張 → 大赤字、國債上升。

- 柯林頓:把最高拉回 39.6%;長期資本利得從 28% 降到 20%。

- 小布希:勞動所得最高 35%、股利與資本利得僅 15%。

作者直白:「如果這些對富人的減稅沒有過頭,國家不會今天背著這麼可怕的債務、也會有更多錢翻新老化的基礎建設。」

看國債的正確比例#

- 真正重要的是國債佔 GDP 的比例——就像 17.5 萬房貸對億萬富翁不是問題,但對 16 萬住宅的護理師卻是滅頂。

- 假設未來 100 年每年赤字 2,000 億美元,但經濟年成長 5%(一半實質、一半通膨):

- 100 年後國債達 40 兆美元——聽起來嚇人。

- 但 GDP 達 240 京美元(quadrillion)。

- 國債 / GDP 比例反而從現在的 ~100% 降到 < 2%。

- 重點:不需要還清債務——只要債務成長慢於經濟,比例就會下降。

美國國債歷史曲線#

- 大蕭條開始:~30%。

- 二戰前夕:40%。

- 1946 年(戰後):121%。

- 雷根上任前:35 年逐步降回 30%(不是還掉,是經濟成長把它稀釋掉)。

- 之後一路上升;只有老布希到小布希這段時間,赤字被柯林頓馴服,《Fortune》稱「surplus as far as the eye could see」。

- PAYGO 制度(1990 民主黨主導通過)強制新支出對應減支或增稅;共和黨重掌國會後廢掉;2010 民主黨重啟,共和黨參議員一致反對。

雞尾酒會「自滿金句」#

6 句保命話術,被熟人問起市場時可用:

- 「我打賭聯準會會放鬆」:不論大家共識為何都顯得很內行;被追問時「請容我暫不細談」即可;若利率已逼近零、被反問如何再放鬆——「Helicopters。」聽不懂就丟「前 Fed 主席 Bernanke,自己 Google」。

- 「Bill,我對股票沒什麼眼光,乾脆只買市政債(municipals)」:會被解讀為謙虛、且暗示你在高稅率級距,眾人會羨慕。

- 「我以前玩股票,但 2015 年道指破 18,000 後決定退場——寧可花時間陪小孩」:能讓對方愧疚。

- 「大眾最大錯誤是注意價格,不是價值」——Charlie Dow 說的。被追問時補一句「不知道 Jones 在想什麼」(Dow Jones 的笑點)。

- 「真好!聽起來該空一點來賣」:用來回應吹噓飆股的人。

- 「真是個 Hetty Green!」:1916 年遺產 1 億美元給她討厭的孩子的「華爾街女巫」。多半對方不認識,留個謎面就好。

Selected Discount Brokers#

作者多年前把這本書獻給「我的營業員」。40 年後對方仍是他的營業員——每筆交易仍收 356 美元。

但當對方的孩子已經長大成人,作者把多數業務搬去:

- TD Ameritrade(ameritrade.com):每筆 8 美元。

- Fidelity(fidelity.com):每筆 8 美元。

一筆 31 美分股票買 100,000 股:Ameritrade 收 8 美元;全費用券商會收 2,006 美元(2 美分 / 股最低費 + 6 美元交易費)。5 美元跟 8 美元差別不大;2,005 美元的差別則改變一切。

其他選擇:

- E*TRADE(etrade.com):應稅個人帳戶可在 6 個外國交易所交易,費率近似低。

- Vanguard Brokerage(vanguard.com):每筆低至 2 美元。

真正的決定不是「哪家折扣券商」,而是:

- 要不要走折扣路線?

- 要不要自己挑個股?

對絕大多數人,答案都是:用共同基金,省事又划算。

Selected Mutual Funds#

最簡單的勝利公式#

每年打敗多數業餘與專業投資人最簡單的方法:

- 買費率非常低的指數基金。

- 至少兩檔:一檔美國、一檔國際(或一檔全球)。

- 加上定期投入的習慣。

「滑鼠按幾下、加上週期性投入的習慣,你就把自己擺在『一輩子打敗多數專業經理人』的位置——這真是了不起。」

推薦清單#

- Vanguard(vanguard.com,800-662-7447):John Bogle 1974 年成立,目標就是低成本。平均費率 0.2%(業界平均的 1/5)。

- VTSMX:總美股市場指數基金。

- VGTSX:總國際指數基金。

- VTWSX:全球(合一,費率略高)。

- VMVFX:低波動全球。

- 多檔最低 3,000 美元,但對應 ETF 通常無持股下限。

- WisdomTree:基本面加權的 ETF。

- EXT:美國總盈餘指數。

- DNL:除美國外股息成長指數。

- DEW:全球股息收益。

- Charles Schwab(schwab.com,866-855-9102):開始與 Vanguard 拼價格。多檔最低 100 美元起:

- SWTSX、SWISX:傳統市值加權(美 + 國際)。

- SFLNX、SFNNX:基本面加權替代版本。

- Tweedy, Browne(tweedy.com,800-432-4789):1920 年成立的合夥事業,Benjamin Graham 曾是合夥人之一。1993 年起對外開放兩檔基金:

- TWEBX:價值型。

- TWGVX:全球價值型。

- 「績效高於平均、波動低於平均」的少見組合:2000-2002 年市場跌近 50%,TWEBX 僅 −19%、TWGVX 僅 −17%;2007-2009 跌近 60%,兩檔合計只 −48%;總體 beta < 0.7。合夥人個人財富絕大多數投在這兩檔。

- 一般帳戶最低 2,500、IRA 500。

- 應稅配發較多 → 適合放退休帳戶。

- RSP / ACWV(兩檔 ETF):

- RSP:Guggenheim 的 S&P 500 等權重 ETF。

- ACWV:MSCI 全球低波動 ETF;作者最熟識的一位精明財務規劃師「幾乎全部流動淨值」放在這檔。

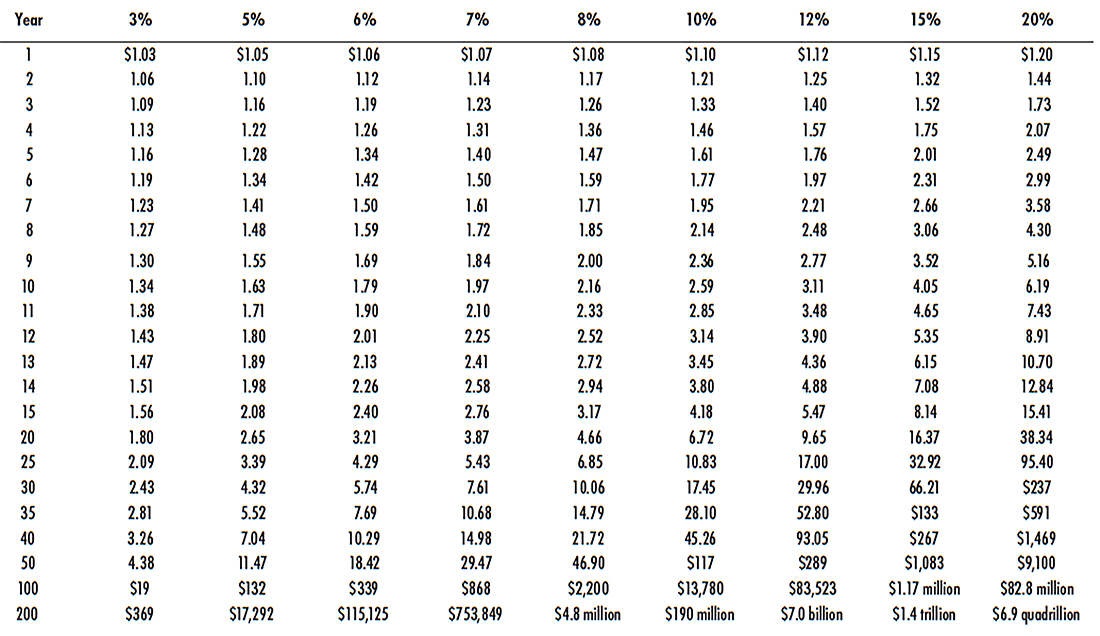

Fun with Compound Interest#

「How a Dollar Grows」這張表的精神:1 美元在不同年化報酬與不同年數下能長成多大。

- 想看 3 美元、1,000 美元的成長就乘 3 或乘 1,000。

- 高利率長期成長通常伴隨高通膨——扣掉稅與通膨,3-4% 並不容易。

- 工具:iPhone App Compoundee(2.99 美元);網頁 dinkytown.net(免費,齊全)。

How a Dollar Grows:1 美元在不同年化報酬與不同年數下的累積值

Still Not Sure What to Do?#

整本書如果濃縮成一段:除非繼承或結婚進入富有家庭,致富最確定的方法是——盡量存、長期投資。

公式:

- 每張薪水至少存 10%。

- 年化「實質」報酬 7%。

- 30 年後本金大約等於 10 年薪水。

- 此時退休 + 社會安全給付,可大致維持原生活水準。

- 想要更舒適的安全邊際?多存幾年或多存一些。

怎麼做到 10%#

- 公司有提撥計畫:直接設定自動扣繳,至少存到雇主完整 match 的金額。

- 沒有?請銀行設「每月自動轉帳到投資帳戶或 Roth IRA」。

- 「世界上比你少賺 10% 的人並沒有衣衫襤褸或無家可歸——你也可以那樣過。」

怎麼做到 7% 實質報酬#

- 這是難的部分——7% 是稅後、扣通膨後。

- 長期股票市場大約能達成這個水準(之前是、未必之後仍是)。

- 盡量壓低費用:對指數基金而言,費率每多 1% 就少 1% 報酬。

- 一個簡單方案:每月幾百美元,在 Schwab 開兩檔——SWTSX(美國)+ SWISX(國際),各半,整體費率 0.14%。

7% 偏進取,所以多存一點#

- 雇主 match 是「無痛」加碼方式。

- Roth IRA 抓到「提領免稅」的尾巴,相當於變相再多賺幾個百分點。

就這樣?#

是的。

- 股市暴跌 = 後續加碼的好機會。

- 把這 10% 當作「已經花掉」,不要動。

- 直到本金累積到「年薪 × 10」才開始考慮動用。

- 動用時每年最多 7%;越早退休能撐住的話,盡量降到 4-5%,剩下用社會安全補。

- 股市低時尤其別動本金——否則就是「反向定價平均成本」(reverse dollar-cost averaging),便宜時賣得多、貴時賣得少。

「我才 63 歲開始來得及嗎?」#

- 老實說:來不及。

- 但作者說,他經驗中 63 歲還在買投資書的人,多半已經存到還算不錯的本金。「不錯!把這本書送給你的孩子。」

想再賺更快?#

- 「目標報酬越高,往往最後拿到的越低。」

- 最難的是耐心。

- 把心思放在事業、家庭、朋友、人生本身;用剩下 90% 的薪水認真生活——讓「累積財富」的過程本身就是一種樂趣。

還有問題?#

- 作者已經把他知道的全寫下來——「這塊海綿擠乾了。」

- 但世界會變。可造訪 andrewtobias.com,那裡每天有他更新(與抱怨);也有「Ask Less」專欄可以提問。