這位營業員連續四年向客戶推薦各種爛股票,每檔都跌穿地板。 第五年,客戶打電話給他說:「我看股票的事算了,我可能比較適合債券。」 「好啊好啊,」營業員說,「可是……我對債券一竅不通耶。」 ——古老笑話

Willow 的勝利:作者唯一一次去賭馬#

托比亞斯(Andrew Tobias)唯一一次去賽馬場,跟了一位 1959 年起每週兩次跑馬的老朋友。對方滿腔專業地告訴他誰會贏,他卻硬要押 25:1 的冷門馬 Willow——朋友直搖頭,說 Willow 是那種「為了讓其他馬不那麼難看」才被放進場的角色。

但 Willow 真的贏了。

故事的真正重點不在於奇蹟發生,而在於:

- 如果他真的把整個 100 美元都壓在 Willow 上,Willow 一定會輸。

- 「一次精彩的投機,勝過一輩子的穩健投資」是句漂亮話,但能找到那次精彩投機的人少之又少,業餘投資人尤其不可能。

作者偏好的版本:「在金融市場,只要你謹慎,你會得到你付出的對價;想多拿一點,就會被燙傷。」(In the financial marketplace, you get what you pay for, if you’re careful. If you try to get more, you get burned.)

「膽小鬼投資」的辯護#

- 儲蓄帳戶與貨幣市場基金(money-market fund)就是給膽小鬼用的;作者尊重做膽小鬼的權利——他自己就是。

- 真正的挑戰不是「要把錢放哪」,而是抵抗把錢挪到別處的誘惑。

- 把財政部短期票券(Treasury bills)藏進雞尾酒會話題裡很無聊;如果美國財政部真的想賣 T-bills,應該稍微壓低利率、把差額拿來辦每日抽獎,就成了「美國國債樂透」。

真正的「Sure Thing」非常稀有。

作者唯一遇到的,是幾十年前一檔叫 Nation Wide Nursing Centers 的股票:場上掛 22 美元,他靠特殊機緣以 8 美元拿到 500 股「未登記股票」(unregistered shares)。被告知三個月後將被一家併購狂熱的鋼鐵公司以 40 美元收購,連華爾街最有聲望投行的研究主管都壓了 4,000 股。

結果——這檔股票一年內跌到歸零。

兩種錢:債(Debt)vs. 股(Equity)#

朋友家的兩隻黃金獵犬就叫 Debt 和 Equity,作者用這當作記憶法。

- Debt(債):借據型工具——債券、票券、定存。把錢借給政府、銀行、公司,連存款都是借據,銀行欠你錢。

- Equity(股):你拿錢「下注」,沒人保證本金回來;公司賺、你賺,公司賠、你賠。

真正關鍵的事實:長期而言,買股票的人幾乎一定能比那些選擇「比較安全」工具的人賺得多得多——前提是做法合理。

多數人偏偏在市場創新高時才相信這件事,市場低迷時又失去信心,於是高買低賣。市場長年低迷時尤其要記住這個基本事實。

但是——

在你還沒做完以下事情之前,貿然進場做更冒險或更複雜的投資都是瘋狂的:

- 把信用卡循環餘額還清。

- 在安全且能隨時動用的地方至少有 10,000-20,000 美元(除非你有錢到完全不擔心日常意外)。

你並不是傻瓜。把錢留在安全地方就是對的選擇。

雞尾酒會「投資話題」生存指南#

當對話轉向「投資」與「市場」,作者建議你採取一種「自滿」(smug)的姿態——讓別人去吹噓他們的雙倍獲利(卻絕口不提腰斬的部分),你只管讓對話愉快地過去。

多少錢該放安全資產#

- 第一筆「幾千美元」(除房產淨值外)就應在支票帳戶、儲蓄帳戶或貨幣市場基金裡。對許多人而言,這就是他們所有的錢。

- 在安全且具流動性的工具之間挑選時,1% 的差距其實沒那麼重要:1 萬美元一年差 100 美元,扣完稅更少。

- 真正關鍵的是整體配置:多少要絕對安全?多少可以鎖定一段時間換更高利率?多少可以承擔股市風險?多少要免稅債券或不動產?分散得夠好嗎?

永遠要當心那種「教你如何賺到 13% 而且全保險!」的書。

- 看似合法的策略:在週五下午把錢從一家銀行轉到另一家、利用結算日差異拿幾天高利率。

- 真實情況:絕大部分時間你還是賺 5½%,只是少數幾天能短暫地享有 13% 的「年化」利率。

- 耗盡心力換到的幾枚銅板——根本不值得這樣折騰。

金融市場獎勵的三件事#

利率報酬由三件事決定,而每一件都對「越有錢、越有利」:

- 量(volume):跟所有商品一樣,買得多就有更好的條件。彩券、五分硬幣老虎機都是小額者最吃虧。深度折扣券商、指數基金、Treasury Direct 是把小投資人拉回平等戰場的工具。

- 耐心(patience):願意鎖定的時間越久,利率通常越高。只有偶發的「信用緊縮」(credit crunch)短期利率才會超過長期。

- 風險(risk):風險越高、潛在報酬越大、可能虧損也越大。

如果有人提供你 2:1 的賠率丟一枚公正硬幣(贏 20 元、輸 10 元),你大概會接;但如果輸的是 1,000 元、5 萬元呢?那條你不願跨過的線,就是你「膽小程度」的衡量。

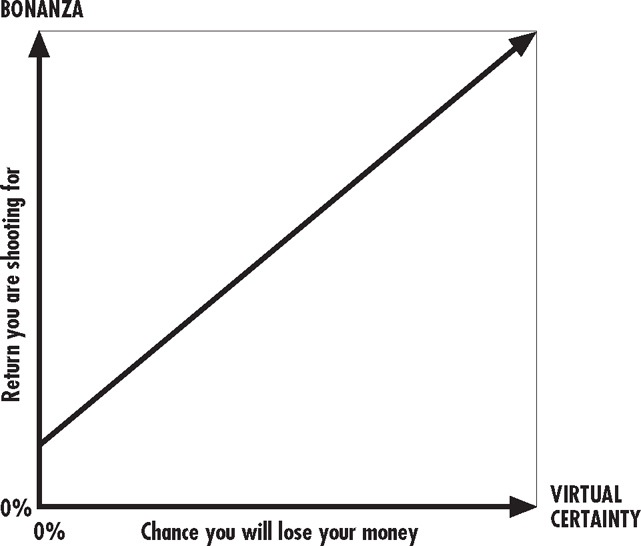

The Only Graph in This Book:風險越高、潛在報酬越大;你願意承擔的風險程度,就是你的『膽小程度』

短期工具#

貨幣市場基金(Money-Market Funds)#

- 把現金投資在優質短期政府與企業債務,並可開支票,等於「會付利息的支票帳戶」。

- 通常比銀行多一點利息,代價是沒有聯邦保險(FDIC)。

- imoneynet.com 的 Money Fund Report 維護當日最高殖利率名單,包含「只投資政府證券」(接近聯邦保險)與「市政債」(免稅)兩類。

- 最方便的進入方式是券商的 CMA(cash-management account):閒置現金自動掃進貨幣市場帳戶,超出額度時自動以股債做低利融資。

- 不過 FDIC 保險範圍以外都要弄清楚自己投了什麼:1994 年 Piper Jaffray 一檔「機構政府收益組合」(聽起來夠安全吧?)為了多一點殖利率去賭利率方向,幾個月內跌了近 30%。

國庫券(Treasury Bills)#

- 世上最安全的短期證券,免州地方所得稅。

- 100 美元為單位,3、6、12 個月期。

- 可透過 treasurydirect.org 直接買賣。

- 作者本人從沒買過 T-bill,因為貨幣市場基金對他更方便。

長期工具#

買債券就是借錢,無論對象是山姆大叔(Uncle Sam)、通用汽車(GM)或休士頓市。三個風險:

- 違約風險:借款方破產,你拿不回本金。

- 提前贖回(callable):發行方在利率下降時把債券買回,你拿回 1,000 美元面額(或一點點溢價),再去面對較低的市場利率。買債前一定要看可贖回條款;好消息是 美國國債都不可贖回。

- 利率波動:未到期想賣,價格會隨利率動。利率上升、債券下跌;利率下降、債券上漲——像個翹翹板。

簡單算術:原本 5% 的 1,000 美元面額債券,市場利率升到 7% 時,沒人會用 1,000 美元跟你買,你大概要折到 850 美元才賣得掉。

利率對股票有「三重影響」(triple-barreled effect):

- 利率越高,債券相對股票越具吸引力,於是賣股買債。

- 高利率讓融資買股的人卻步。

- 高利率代表企業借貸成本升高、消費下降、利潤被擠壓。

所以股市跟利率不是純翹翹板(債券是),但仍是強相關。

長期高品質債券的殖利率,大致為「市場預期長期通膨 + 約 3%」。

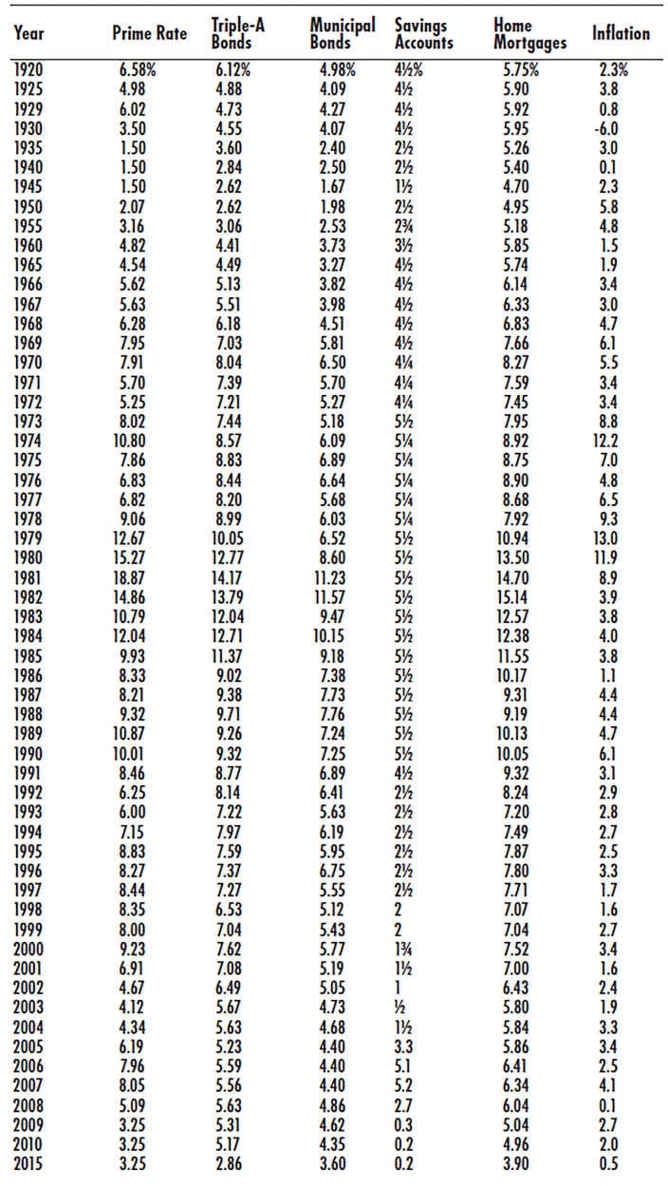

A Table That Looks Boring but Is Actually Most Revealing:1920-2015 年各類利率與通膨率

不要買長期債券,除非它「不可贖回」(noncallable)且你有充分理由相信長期利率會下行。

在作者寫作當下(30 年期國債利率不到 3%),這個條件並不成立。

國庫中期券(Treasury Notes)#

- 2-10 年期的「中期」工具。

- 免州地方所得稅,最低面額 100 美元,可透過 Treasury Direct 買。

- 賣早不像銀行 CD 有罰金,只付給銀行/券商佣金。

- 因為新發行的長期殖利率通常高於短期,「時間流逝」會讓你手上 5 年期 Note 慢慢變 2 年期,買家比較願意用接近原價買回。

國庫長期債(Treasury Bonds)#

- 10 年以上期間。

- 一般而言不該買:在這麼長的時間裡,股票幾乎一定贏。

- 例外:高利率時鎖 30 年,等利率回落時翹翹板會給你大利潤;但同樣情境下股票通常漲得更多。

- 唯一可靠贏股票的場景是「大蕭條式通縮」:例如 2008 年股、不動產、商品、藝術品全崩,長期國債漲了 26%。

- 1946-1981 年扣除通膨,長期國債損失 70%(稅後接近 80%);之後雖大漲,但仍輸給漲了 20 倍以上的股市(還沒算股息)。

抗通膨債(TIPS):世界最安全的投資#

1997 年起發行的 Treasury Inflation-Protected Securities(TIPS):

- 固定利率不高,但 1,000 美元面額會隨通膨上漲(通縮會下降,但不低於 1,000)。

- 美國國債違約風險幾乎為零。

- 通縮時 1,000 元能買更多東西、通膨時面額自動跟著漲——三大長期風險基本消除。

但要注意:

- 稅務風險:通膨調整每半年計入應稅所得,但要等賣出或到期才真正拿到。解法:透過 Vanguard Inflation-Protected Securities Fund 或 iShares TIPS ETF(ticker TIP)持有,或放進稅遞延退休帳戶。

- CPI 計算偏低:山姆大叔有動機把通膨算低(這對社會安全與 TIPS 持有者不利)。

- 長期 TIPS 仍會跌:你 1% 票息的 20 年期 TIPS,若山姆大叔之後要 3% 才能賣得動,市場上你的就會折價。

- 次級市場買入時的計算:要付「累積通膨」(accreted inflation),會讓你重新承擔通縮風險(雖然 1,000 美元最低保證仍在)。

- 建議:一般人優先買新發行或近期發行、累積通膨還很低的 TIPS。

系列 I 儲蓄債(Series I Savings Bonds)#

- 也提供「固定利率 + 通膨保護」(最長 30 年)。

- 利息每月入帳但不發放,聯邦稅可遞延到贖回;如果用於本人或受撫養人的大學支出,甚至完全免稅。

- 永遠免州地方所得稅。

- 最低 25 美元、每位持有人每年最多 1 萬美元;持有不滿 5 年贖回會被扣 3 個月利息。

- 設定後可從銀行帳戶或薪資直扣,是小額儲蓄者的好工具。

系列 EE 儲蓄債(Series EE)#

- 固定利率,且利率「很低」。如果喜歡儲蓄債,請改買 Series I。

市政債(Municipal Bonds)#

- 由州或地方政府發行,通常免聯邦所得稅;自己州的也免州地方所得稅。

- 邊際稅率越高越划算。30%、40% 級距還持有應稅債券的人,幾乎都該換成市政債(甚至認賠賣換也值得,虧損可抵稅)。

- 「一般義務債券」(general obligation)由政府全額信用支撐,安全性高;州通常不會放任地方政府違約,否則會推高所有城鎮的借貸成本。

- 例外仍存在:紐約 1975、橘郡 1995 都安然回收;底特律 2013、波多黎各則否。

- 風險:稅法改變使免稅地位被取消(即便如此,舊債通常會升值,新債才受影響);通膨抬高地方政府稅收,反而是更可能的應對方式。

- 詢價時至少向兩家報價:自家券商 + 專做市政債的公司(例 Stoever Glass、Lebenthal)。investinginbonds.com 可看近期成交價。

- 小型/冷門發行案 → 規畫長期持有到期,避免賣價被剝皮。

- 避免「私營活動債」(private activity bonds):可能觸發 AMT,不見得真免稅。

- 避免市政債基金:手續費與管理費太高。直接買,或買 Vanguard 那種無銷售費、年費低於 0.2% 的指數基金。

公司債(Corporate Bonds)#

- 不要買。

- 投資級公司債只比 T-bond 多一點利息,卻要繳州地方稅。

- T-bond 透過 Treasury Direct 沒佣金、流動性更好、不可贖回、零違約風險。

- 想冒風險拿高利率?倒不如買發行公司的股票,能享受更大上升空間,還適用較低的長期資本利得稅率。

垃圾債券(Junk Bonds)#

- 「Junk」是市場叫法,發行公司不會這樣自稱。

- 發行時別買:若公司真撐住,股票通常表現更好;最高 9% 利息何必跟更安全的 5% 賭?

- 例外是有趣的投機:原 9% 票息、付不出來、市場恐慌拋售時用 50 美分買入;若局勢轉好,可能拿到 18% 殖利率與資本利得。但這是投機,不再是「膽小鬼投資」。

債券基金(Bond Funds)#

- 不需要——T-bond 本身就安全,不需要分散;又因免地方稅,殖利率本來就漂亮。

- 基金的多層人力與交易成本反而拖累表現。

單位信託(Unit Trusts)#

- 買進時組合好就不再管理的「死基金」。

- 通常沒有管理費,但有 4% 銷售費——等於先扣掉再開始算利息。

- 設計者更在乎「現在好賣」,不在乎 12 年後是否安全。

- 業務員若試著賣給你的長輩,請換掉這個業務員。

可轉換債券(Convertible Bonds)#

- 給你利息 + 換股票的權利(“equity kicker”),看似可進可退。

- 但作者建議仍跳過——既然公司債本身意義有限,要安全就買 TIPS;要拼上漲就直接挑股票或乾脆放棄選股。

零息債券(Zero-Coupon Bonds)#

- 不付利息,折價發行、到期還 1,000 美元。

- 高利率年代作者曾以面額 5% 買入,30 年後拿回 100%(年化超過 10% 複利)。

- 真正魅力:複利報酬從買入當天就鎖定——不必擔心利息再投資的利率。

- 高槓桿翹翹板:未到期前小幅利率變動帶來巨大價格波動;越接近到期波動越小。

- 投機性玩法:作者買過 Revlon Worldwide 零息債,賭「Ron Perelman 億萬富翁不會讓自己丟臉」——成功,年化 25%;之後仿效買 Marvel Toy 結果歸零。

- 注意四件事:可能虧錢、每年要繳「擬制利息」稅、可能依「累積表」可贖、流動性差且報稅麻煩。

特別股(Preferred Stocks)#

- 像債券:固定股息,沒有上漲分紅。

- 「優先」只在於股息要先發、清算時排在普通股前——但仍排在債權人後。

- 可轉換特別股、累積特別股都各有變體;對於非專家來說,Who cares?

借錢給朋友#

英國戰地記者 Philip Gibbs:「送出去比借出去好——而且代價差不多。」(It is better to give than to lend, and it costs about the same.)

退而求其次,可以幫對方擔保銀行貸款:你還是可能墊錢,但討債函由銀行寄出;信用紀錄的恐懼,往往比怕失去友誼更能促成還款。

有時「借款」只是幫朋友保留面子的禮物——你做的好事,自己心裡明白就好。

給膽小鬼的兩句總結#

第一:高利率沒救你不存錢的問題。

許多人不被「強迫」就不會存錢;薪資自動扣繳、儲蓄帳戶聖誕儲蓄計畫(早年甚至完全沒利息)都比「以後再去做高報酬投資」實際得多。

第二:認清真正的風險。

你最大的財務風險不是投資偶爾賠錢,而是累積不到足夠的錢去支付那些必須由儲蓄支應的重要支出——意外、頭期款、學費、退休金。

- 多存錢是降低這個風險最確定的辦法。

- 但只靠「安全」工具,扣稅與通膨後幾乎不可能達到目標。

- 退休後若每月只存 20% 薪水,沒有任何成長,大約只夠支撐退休後 8-9 年。

- 長期成長最終要靠股票、不動產或自己的事業(甚至三者並用)。

- 想承擔這些不確定性,前提是有一份「真的安全」的儲蓄底盤;別為了多擠出零點幾個百分點而把這個底盤暴露在風險中。