別玩「季報行情」#

Don’t play quarters. 不要試圖在每季財報前後玩短線交易。

成功操作季報需要同時做對兩件事:精準預測基本面、精準預測市場「期待值」。即使是專業機構投資人,也很難穩定做到。

這條教訓背後是更大的命題:長期持有高品質公司,遠比繞著季報玩短線更划算。

為什麼「玩季報」是個傻局#

1. 它不是基本面題,是「期待值」題#

- 重點不在 EPS 比預期高還低

- 重點在 EPS 比「whisper number」(市場耳語的更高預期)高還低

- whisper number 會根據近期股價變動而上下浮動,散戶幾乎不可能掌握

2. 短期股價波動極少對應重大基本面變化#

馬哈尼的觀察:股價在財報後可以跌 10%,但長期 EPS 預估很少跟著跌 10%。短期波動往往被放大,再被收斂。

3. 散戶面對巨大的數據劣勢#

機構投資人能買到的資料,散戶幾乎都買不起:

- 信用卡刷卡資料(credit card data)

- 第三方流量資料(web traffic data)

- 用戶調查(user surveys)

- 專家網絡(expert networks)

在你還在用 Yahoo Finance 拉線圖時,對手已經拿到下個月的支付資料。憑直覺玩季報,等於蒙著眼睛打牌。

4. 連最頂尖的 hedge fund 分析師都認輸#

馬哈尼引述一位資深避險基金分析師:「就算你提前告訴我這家公司的 EPS 與下一季展望,我還是不知道股價會往哪走。」

鐵證:Amazon 2015–2018#

2015/1/1 到 2018/12/31,AMZN 從 309 美元漲到 1,502 美元,總漲幅 386%。

同期 S&P 500 上漲 22%。

期間共 16 次財報:

- 4 次當天股價跳空 +10% 以上

- 4 次當天跳空 –5% 以上

- 8 次反應平平

兩種策略對比:

| 策略 | 結果 |

|---|---|

| 持有不動 | 約 +386% |

| 試圖只在「會跳空 +10%」的 4 個季度進出 | 即使全部抓對也未必贏,且實際很可能在 4 個跳空 –5% 的季度被打到 |

「Staying invested in a strong fundamentals name and ignoring short-term stock fluctuations can be highly profitable.」

留在好公司、忽略短期雜訊,這就是真正的高機率策略。

為什麼 beat 也會跌:三個血淋淋的案例#

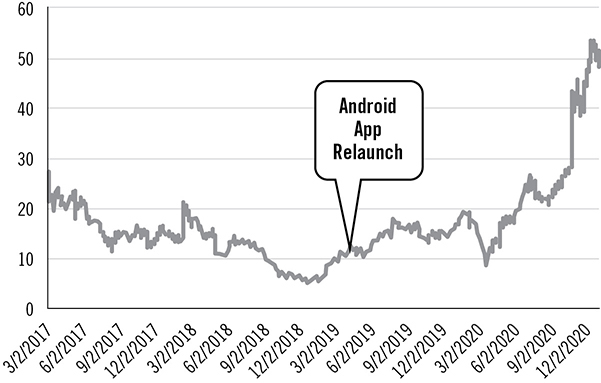

Snap 2019 Q1:所有指標都贏,股價照樣跌 10%#

- 營收 beat Street 5%(3.20 億 vs 預期 3.06 億)

- 營收成長從 36% 加速到 39%

- EBITDA 虧損縮小(–1.23 億 vs 預期 –1.44 億)

- DAUs(日活)190M,比預期多 3M

- 股價兩天跌 10%

原因?財報前股價已經漲了 107%(同期 S&P 漲 17%)。「期待值」高到 5% beat 不夠看。

後續走勢#

- 馬哈尼於 2019/4/5 升級 SNAP 為 Outperform

- 升級後三週遇上 Q1 跌 10% 的尷尬

- 但 2019 全年 SNAP 漲 174%、2020 再漲 198%

- 看對了基本面 + 經得起短期雜訊 = 兩年抓到大波段

Figure 3.1: Learning How to SNAP Out of It

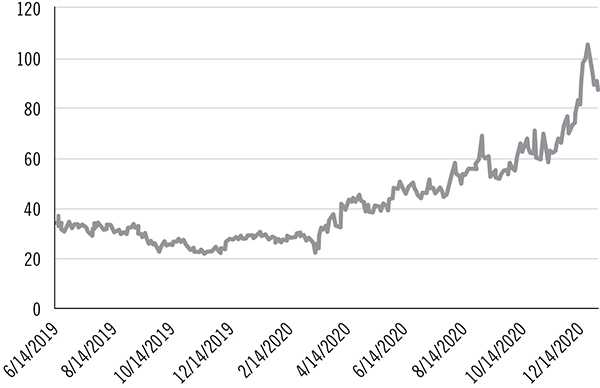

Chewy 2020 Q2:金牌數據,股價跌 10%#

- 營收 beat 4%(17 億 vs 預期 16.4 億)

- 營收成長從 46% 加速到 47%

- 創紀錄毛利率

- 創紀錄 EBITDA

- 新增客戶 160 萬,創歷史新高,總客戶 1,660 萬

- 股價隔天跌 10%

原因?年初到財報前 CHWY 股價已經漲 103%,期待值早就拉滿。

但年底 CHWY 達到 89.89 美元,比財報日的 53.81 高 50%——只要不被那 10% 趕下車。

Figure 3.2: CHWY—Who Let the Dogs Out?

Uber 2019 Q3:好消息 + Lockup Expiration#

- 9 月季 EBITDA 比 Street 好 30%

- 公司下調 2019 年 EBITDA 虧損預估 2.5 億

- 首度給出 2021 年實現 EBITDA 獲利的指引

正常邏輯下這是大利多,但股價兩天跌 13%。為什麼?

Lockup expiration(IPO 鎖定期解禁)。

2019/11/6 是 IPO 後第 180 天,約 7.5 億股內部人股票解禁。供需失衡導致賣壓,與基本面無關。

事後 UBER 從低點一路上漲,到 2020 年 2 月底漲 51%。

Figure 3.3: UBER—A Rocky Ride

「Quarter 重不重要?」當然重要#

馬哈尼澄清:他不是說季報沒用,而是說「拿著放大鏡盯季報跳水」這件事沒用。

對長期投資者,季報是用來:

- 驗證長期 thesis 是否仍然成立

- 重新檢查評分卡是否仍每項 check

- 發現潛在的 GCI(成長曲線推升動作)或減速訊號

- 分辨單季 miss 是「暫時」還是「結構性」

馬哈尼的標準:「我希望我推 Buy 的公司,4 個季度中有 3 個能驗證 Long thesis。剩下那個 miss 的季度,我的工作是判斷它是暫時還是永久。」

不要被「季報好玩」騙了#

「I fully understand the appeal of the EPS trade. Making a 10% return in 24 hours is instant financial gratification. But it can also often mean instant financial loss.」

短線季報交易的爽感是真的,輸錢的痛也是真的。而且,散戶面對的勝率是不對稱的。

Buy and Hold 的具體做法#

1. 縮減交易頻率#

- 不要在每次季報前後操作

- 把「Buy」當作 1–2 年以上承諾

- 加碼點放在 DHQ(dislocated high-quality)出現時

2. 自動化「不要動」#

- 把目標部位寫下來,財報前不打開帳戶

- 把交易帳號的下單頁面從手機首頁移開

- 減少看盤時間,專注研究公司基本面

3. 把「不動」量化為勝率#

數據事實:2016–2020 年買進 FANG 在 –20% 修正後持有:

- 1 年勝率 78%

- 2 年勝率 100%

30% 修正後的買進勝率分別是 60% 和 100%。

「不動」不是被動,是高勝率的紀律。

4. 接受「會踏空」#

- 你會錯過幾次 +10% 的跳空

- 你也會避開幾次 –10% 的跳水

- 長期淨效應傾向有利

DHQ + Buy and Hold 的雙重複利#

第六章告訴你「在錯位時買進高品質公司」,這一章告訴你「買進後就不要再動它」。

兩者結合 = 長期超額報酬的核心。

馬哈尼明示:「The biggest takeaway from the analysis is simply to buy and hold the highest-quality stocks—they simply consistently outperform if you hold them for a reasonable period of time (one year).」

一句話總結#

不要 Buy and Trade。Buy and Hold。

把心力花在挑出真正的 high-quality 公司、看清 dislocation 的本質、然後給時間讓基本面複利發酵——這才是長期投資人能拿到的最大紅利。