投資的核心心態:好奇 + 謙遜#

「Companies with compelling customer value propositions beat companies with great business models—in market share and market cap.」

「Customer-centric companies beat investor-centric ones.」

這條教訓在書中對應的是「Follow the Value Prop, Not the Money」。對投資人而言,它要求兩種心態:

- 好奇(curious):持續觀察消費者實際在用什麼、體驗如何、滿意度往哪走

- 謙遜(humble):不要被漂亮的財務模型迷惑,承認自己看錯時迅速修正

為什麼漂亮的商業模式常常是陷阱#

高毛利、低資本投入聽起來像投資人的天堂——但若這個漂亮模式建立在「忽略消費者真正想要什麼」之上,長期就是被超越的種子。

馬哈尼觀察到三個極具代表性的「商業模式 vs 消費者體驗」的對決,每一場都是消費者贏。

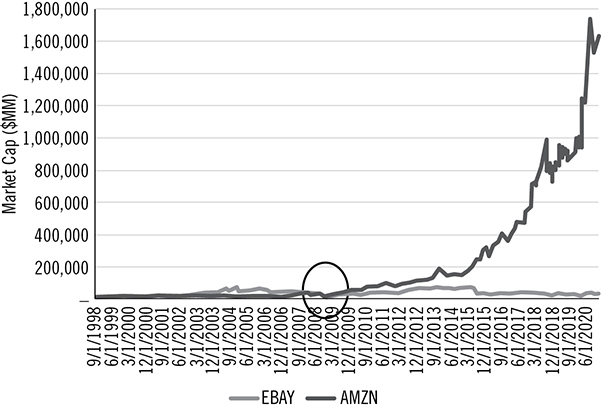

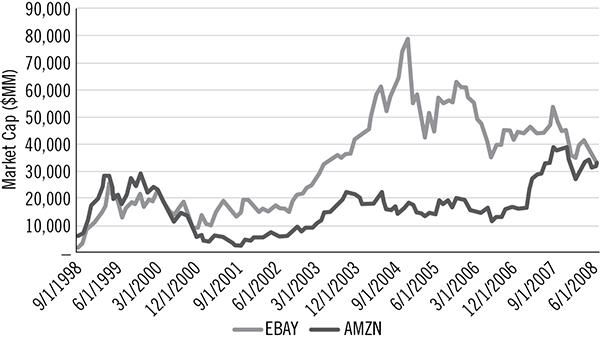

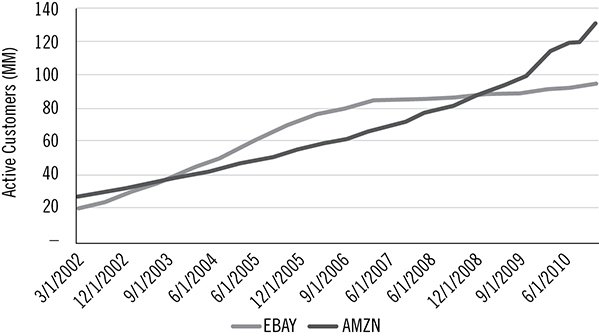

對決一:Amazon vs eBay(線上零售)#

故事背景#

- 2008 年以前,eBay 是電商之王(市值、客戶數、GMV 三項都贏 Amazon)

- 2001 年 EBAY 市值是 AMZN 的 6 倍、2004 年 5 倍、2007 年 3 倍

- 到 2021 年初:AMZN 市值是 EBAY 的 40 倍、營收 30 倍、現金流 10 倍

Barron’s 1999 年封面「Amazon.bomb」、2005 年封面「eBay—Hit That Bid」的判斷,事後看完全顛倒。市場最聰明的雜誌也會看錯。

Figure 7.1: The AMZN Versus EBAY Switcheroo

Figure 7.2: EBAY—The King of Online Retail During the First Internet Decade

Figure 7.3: All Hail the King of Online Retail—EBAY!

為什麼 Amazon 最終勝出#

馬哈尼總結五個核心因素:

- 產品創新:AWS、Kindle、Alexa、Prime、無人商店——每一項都是消費者體驗的躍進

- 長期投資視角:Amazon 1997 第一封股東信就強調「It’s All About the Long Term」與「Obsess Over Customers」

- 管理團隊深度:Amazon S Team(前 20 大主管)平均任期 16 年,eBay 同期換了 4 位 CEO

- 更大的 TAM:全球零售 20 兆美元 vs eBay 鎖定的長尾稀有商品(< 1 兆)

- 以消費者為中心:Amazon 從消費者需求倒推;eBay 客戶是「賣家」,反覆在大小賣家間搖擺

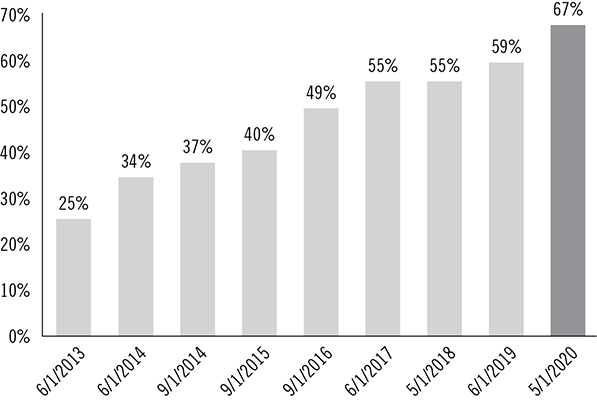

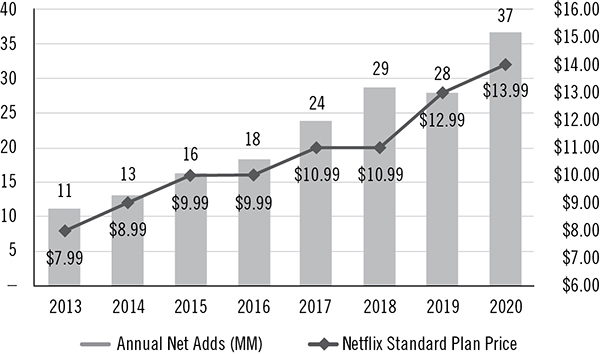

Amazon Prime:投資人最痛、消費者最愛的決定#

- 2005/2/2 推出,會員費 79 美元/年

- 法說會當天股價立即跌 15%(Bezos 在信中寫:「短期會很貴」)

- 投資人厭惡:營業利益率被打掉(2004 年 6.4% 是 Amazon 史上最高,往後再也沒回去)

- 消費者熱愛:頻繁訂購者三個月就回本

- 結果:2018 年 1 億訂戶、2020 年初 1.5 億訂戶;可能是史上最成功的會員忠誠計畫

Prime 同時打勾了 Amazon 成功劇本的所有欄位:高度創新、長期導向、消費者中心。投資人短期受傷,但長期極大受益。

一個值得收藏的市場觀察#

eBay 直到 2017 年 3 月才推出 Guaranteed Delivery(3 日內到貨於 2,000 萬件商品)。馬哈尼的評語:「Better late than never.」——但已經晚了 12 年。

Figure 7.7: Prime Adoption Rising Despite Price Increases

Figure 7.8: A Pricing Power Flywheel—Netflix Style

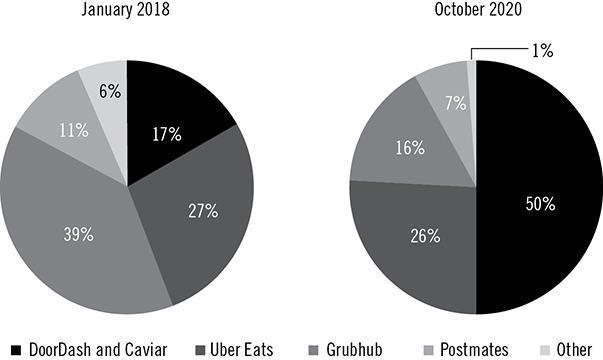

對決二:DoorDash vs Grubhub(餐飲外送)#

Grubhub 2019/10/28 的「Promiscuity Letter」#

Grubhub 在這封給股東的信中承認訂單成長低於預期,原因卻歸咎於「線上食客變得 promiscuous」(亂玩、不忠誠)——把責任推給消費者。

信中還寫:

- 「我們是世界上唯二能在線上餐飲規模化獲利的公司之一」

- 「我們紀律嚴明的投資、差異化的商業模式」

- 「我們的競爭者持續積極燒錢、吞下巨額虧損」

隔天 GRUB 股價暴跌 57%,回到 34 美元,等於三年下來的累積漲幅全吐回去。

Figure 7.4: The Rise and Fall of GRUB

為什麼 DoorDash 後來居上#

| 比較面 | Grubhub | DoorDash |

|---|---|---|

| 餐廳網絡 | 限定有自送服務的餐廳 | 為所有餐廳提供物流 |

| 商業模式 | 單純線上行銷夥伴(高毛利) | 重物流投資(低毛利、虧損) |

| 對消費者 | 餐廳選擇受限 | 餐廳選擇大幅擴張 |

| 對投資人 | 「乾淨」的財報 | 兩年虧近 9 億美元 |

| 結果(2018→2020 美國市佔) | 39% → 16% | 17% → 50% |

| 2021 初市值 | 73 億美元(被 Just Eat Takeaway 收購) | 約 500 億美元 |

「你知道什麼是 promiscuous consumer 嗎?他就是一個對你不滿意的消費者。」

Grubhub 把消費者的選擇行為描述為一種道德問題,這正是失去消費者方向的徵兆。投資人謙遜的第一步,就是先尊重消費者的選擇。

Figure 7.5: How DoorDash Won the Food Fight

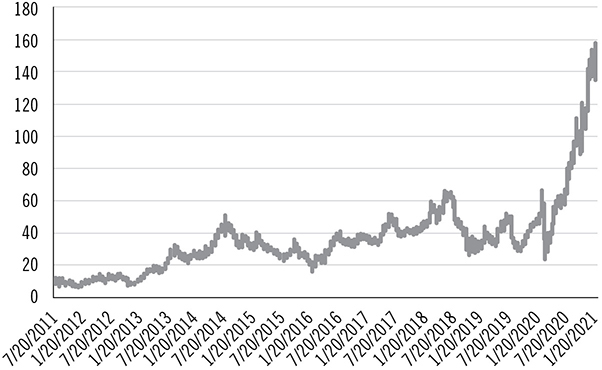

對決三:Zillow Pivot(房屋媒合 → 直接買賣)#

從漂亮商業模式跳進醜陋的新模式#

- 2018 年 4 月 Zillow 宣布進入 iBuyer 市場(直接買賣房屋)

- 原本核心業務:80%+ 毛利的廣告/媒合服務(給房仲導流)

- 新業務:低毛利、需大量資本、需 90 天內倒手轉售

- 公告當日 ZG 股價 暴跌 40%+

為什麼三位創辦人仍堅持#

- Barton、Frink、Rascoff 都認為直接買賣更貼近消費者真正的痛點:賣房太慢、太累、太多不確定

- 在地市場若能跑通,10% 以上的房屋交易會走 iBuyer 模式

- 創辦人寧可被市場「F off」一段時間

- 結果:2021 年初 Zillow 股價回到 2014 年高點

Figure 7.6: The “Zillow Pivot”

願意拋棄漂亮商業模式、跳進「對消費者更好但對投資人很恐怖」的新模式——這需要創辦人級別的勇氣,也需要 5 大評分卡之一:「對顧客滿意度近乎偏執」。

投資人怎麼把「好奇 + 謙遜」變成行動#

好奇:把消費者體驗放進研究流程#

- 親自使用產品/服務(如同馬哈尼自己用 Stitch Fix、Netflix)

- 觀察自己周圍的人換用了什麼服務、為什麼換

- 持續做「消費者調查」——這正是個人投資人相對於華爾街的優勢

- 區分「我喜歡這個產品」和「越來越多人喜歡這個產品」的差別

謙遜:承認自己會看錯,並建立修正機制#

馬哈尼在書中三次公開承認大錯:

- GOOG 第一次法說會前降評為 Sell:在 Kudlow & Cramer 節目上被當場修理,他選擇直接認錯——「Well, this guy needs to go to the Analyst Woodshed.」

- Blue Apron:以為「Sure Thing」結果跌 99%

- Zulily:低估了客戶價值主張對 TAM 的限制

謙遜的可操作化:

- 把「我為什麼可能看錯」寫進每篇投資論點

- 為每檔股票設定「打臉條件」:什麼會讓我承認看錯?

- 出現打臉條件時迅速修正部位,不抱僥倖

- 不為了自尊與舊定位辯護——「You stick with management teams that succeed; you don’t stick with your own bad calls.」

「投資人為中心」vs「消費者為中心」的判準#

一個簡單的二分法:

- 投資人中心:管理層用語充斥「margin」「discipline」「rationalization」「lucrative」「shareholder returns」

- 消費者中心:管理層用語強調「value proposition」「customer experience」「remove friction」「long-term」

這不是說獲利不重要,而是順序:先消費者、後利潤;先 TAM、後 margin;先價值主張、後現金流。

結語:好奇與謙遜的複利#

- 好奇 = 不停發現新訊號

- 謙遜 = 不被舊立場套牢

- 兩者疊加,意味你會:

- 在 Amazon 還在燒錢時看見它的長期力量

- 在 Grubhub 漂亮財報時聞到它的危險

- 在 Zillow Pivot 被罰股價時看見三位創辦人的勇氣

- 在自己看錯時,及時修正而不是堅守

這就是科技股投資最關鍵的兩種心態。