歷史不重演,但會押韻#

馬克・吐溫(Mark Twain)的名句「歷史不會重演,但它會押韻」放在科技股投資上特別貼切。

科技股的成功故事一再以不同形式重複,背後都是同一個結構:夠大的 TAM(total addressable market,潛在市場規模)+ 持續滲透 + 規模優勢。

認得出這個押韻模式,就能在不同產業、不同年代裡發現下一個 Google、下一個 Amazon、下一個 Uber。

為什麼 TAM 是科技股的第二大基本面驅動力#

第二章告訴我們「營收最重要」,本章回答「什麼樣的公司能持續創造 premium revenue growth?」答案的核心要件就是:TAM 越大越好。

大數法則 vs 真實世界#

財務界有個概念叫「大數法則」(law of large numbers):公司越大,成長率越會放緩。

但這個法則只在「TAM 受限」時成立。

- 公司 A:年營收 100 億美元,TAM 500 億 → 已佔 20%

- 公司 B:年營收 1,000 億美元,TAM 1 兆 → 只佔 10%

即使 B 公司大得多,仍然有更高的成長空間。這就是為什麼 Google 能在 250 億美元規模的營收基礎上,再連續 10 年維持 20%+ 成長。

私募/IPO 募資簡報的「TAM 結構」#

幾乎所有 IPO 募資簡報都按同樣的「洋蔥」順序:

- 我們面對的是 X 億美元的巨大 TAM

- 我們是這個 X 億 TAM 的領先者

- 這是我們搶下更多市佔率的策略

- 我們的技術完全為此打造

- 我們的管理團隊是業界的搖滾巨星

- 對了,我們的 TAM 真的非常大

簡報順序這麼一致不是巧合——是因為 TAM 真的就是科技股估值故事的起點。

第一個押韻:Google 的 TAM 故事#

為什麼 Google 是「不傳統的公司」#

Google 2004 年 S-1 開頭就寫著:「Google is not a conventional company. We do not intend to become one.」

- 不給季度業績指引

- 願意在季中改演算法,即使會 miss Wall Street 預期

- 第一場分析師日由「主廚」 Charlie Ayers 主講而非 CFO

- 從不仔細解釋自家 TAM——馬哈尼回頭看 S-1 時發現「TAM 是它最大的缺漏」

Google TAM 為什麼這麼大#

Google 的兩個顛覆性力量#

- 擺脫摩擦地存取資訊:把記憶事實變成「過時技能」,因為任何問題都能 google 一下

- 可量化、可控制的廣告通路:

約翰・華納梅克(John Wanamaker)名言:「我花在廣告上的錢有一半是浪費掉的,麻煩的是我不知道是哪一半。」

Google 第一次讓所有廣告主都能精確算出 ROI。

舉例:

- 你開索諾瑪(Sonoma)一家精品旅館

- 對「boutique hotels in Sonoma」每次點擊出價 3 美元

- 10% 轉換率、平均住 2 晚、每晚 150 美元

- 一次點擊成本 30 美元,營收 300 美元 → ROI 9:1

- 想要更多訂房?把出價提高到 6 美元,ROI 變 4:1,但流量變大

- 想要更高 ROI?降到 2 美元出價,ROI 變 14:1,但流量縮小

Mel Karmazin(前 CBS、Sirius CEO)首次拜訪 Google 後說:「You’re f*king with the magic.」這個「magic」就是可量化的廣告效果——這是廣告史上的革命。

Google TAM 加總#

馬哈尼將全球行銷市場拆成三段:

- 品牌廣告:約 4,500 億美元

- 直效行銷:約 3,000 億美元

- 促銷支出:約 3,000 億美元

加起來約 1 兆美元的 TAM——「T-TAM」(trillion-dollar TAM)。

「Trillion-dollar TAM 非常罕見。當你遇到一家公司面對的是 T-TAM,請特別深入研究。」這是來自 Google 的關鍵教訓。

Google 股價的押韻效應#

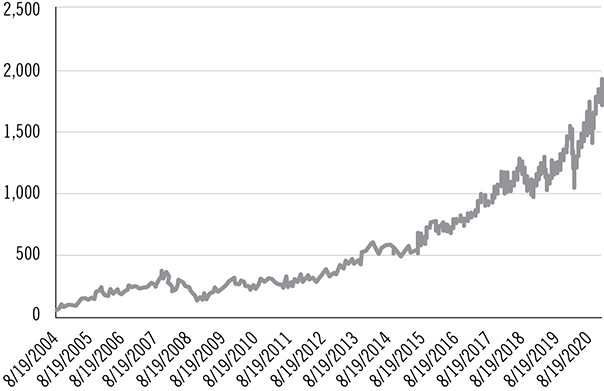

- 2004 IPO 至 2020 漲幅超過 4,000%(17 倍 S&P 500 報酬)

- 16 年中有 10 年跑贏大盤

- 三個 5 年區段(2005–2010、2010–2015、2015–2020)全都跑贏

- 14 段 3 年區段中有 12 段跑贏

- 15 段 2 年區段中有 14 段跑贏

- 全球 15% 行銷支出流向 Google 一家公司

Figure 6.1: GOOGL—What a 34-Bagger Looks Like

第二個押韻:「Pull a Google」俱樂部#

Pull a Google:在 250 億美元的營收基礎上,連續 10 年維持 20%+ 營收成長。

整個科技史上只有 三家公司達成過:Google、Amazon、Apple。

對照組:

- Microsoft:達到 250 億美元規模後,10 年平均成長僅 11%

- Intel:達到 250 億美元規模後,10 年平均成長僅 5%

- Salesforce.com:尚未達到 250 億美元規模

這就是為什麼這三家是「class by themselves」——他們押的是科技史上最罕見的韻腳。

第三個押韻:Uber 的 T-TAM 故事#

Uber S-1 的「TAM、SAM、DAM」#

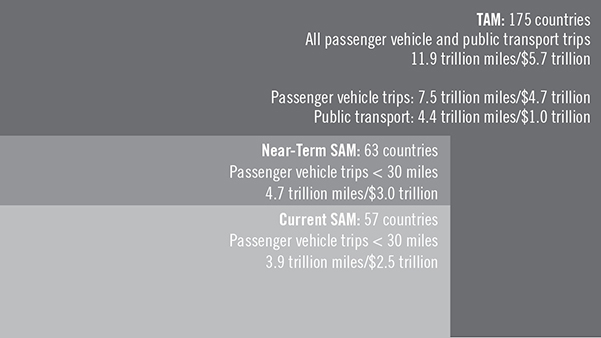

Uber 2019 年 S-1 提供了極端詳細的市場機會分析:

- Global TAM:估算全球的車輛里程 + 公共運輸里程,乘以對應每英里成本

- SAM(serviceable addressable market):當下競爭中的市場

- Current SAM:57 個現有國家

- Near-Term SAM:再加 6 個將進入的國家

馬哈尼開玩笑加上 DAM(direct addressable market)——「真正能拿下的部分」。

Figure 6.2: Quantifying UBER’s TAM, SAM, and DAM

數字怎麼算的#

- 全球車輛里程 + 公共運輸里程

- 每英里車輛擁有成本約 0.65 美元

- 每英里公共運輸成本約 0.25 美元

- 加總 → 5.7 兆美元的全球 TAM

5.7 兆是不是太誇張?馬哈尼提醒:即使把估計值砍到原來的 1/5,剩下的也仍然是 1 兆美元的 T-TAM。

重點是 Uber 把自己定位為「所有交通需求的替代方案」——這就是它和原本「叫車服務」公司的本質差異。

Uber 的押韻訊號#

- 2014 年舊金山的 Uber 預訂量已是當地計程車與豪華車市場的數倍

- 從共乘擴展到外送、雜貨、便利商店、零售配送——這是平台化的押韻

- TAM 巨大 + 平台特性 = 與 Amazon、Google 同一條押韻線

押韻的形成條件:擴張 TAM 的兩種方法#

TAM 不是固定的數字——它可以被擴大。

方法一:去除摩擦(remove friction)#

- Google:讓任何人都能用自助廣告平台投放廣告,最終擁有約 1,000 萬名廣告主

- Uber/Lyft:降低叫車成本、減少等候時間、讓付款與小費無縫——把計程車市場擴大成「替代擁車」的市場

- 智慧手機:讓搜尋次數倍增,反而把 Google 的 TAM 拉大(早期市場曾擔心手機螢幕太小無法獲利,事實相反)

方法二:擴張使用情境#

- Spotify:從音樂跨到 podcast 與音訊

- Amazon:從書 → 電商 → 雲 → 廣告 → 雜貨

- Netflix:從 DVD → streaming → 國際 → 原創內容 → 互動內容

一個公司能否「pull a Google」,關鍵不只在 TAM 起點有多大,更在於它能不能繼續把 TAM 推大。

押韻的甜頭:規模優勢#

大型 TAM 帶來大型營收,大型營收又能帶來規模優勢:

- 經驗曲線(experience curves):做得越多,學得越快

- 單位經濟學優勢(unit economics advantages):規模分攤固定成本

- 競爭護城河(competitive moats):對手追不上資本與流量

- 網路效應(network effects):使用者越多越有價值

這些優勢一旦疊加,就形成科技股長期壓倒大盤的「押韻力」。

投資人怎麼用這條教訓#

看到一家科技公司時,問自己這幾個問題:

- 它的 TAM 是百億級、千億級、還是兆級?

- 它面對的市場是封閉的,還是可以透過去除摩擦/擴張使用情境繼續變大?

- 它有國際市場嗎?沒有國際市場的公司,TAM 通常會有上限

- 它已佔多少 TAM?1% 進場 vs 30% 進場意義截然不同

- 它已展現「平台化」能力嗎?是只做一條業務,還是能像 Amazon 一樣擴展到第二、第三、第四條曲線?

注意 TAM 的「創意算法」。Uber 5.7 兆、Pinterest 8,260 億……都需要動手核對基礎假設。

但即使數字砍半再砍半,能讓你看到 1,000 億美元以上 TAM 的公司,仍然值得花時間研究。

一句話總結#

科技股的偉大故事都在押韻:Google、Amazon、Apple、Uber、Spotify——共通點不是新技術,而是面對著夠大的 TAM、能持續擴大它、並把規模優勢轉化為長期報酬。