整本書最重要的選股策略#

Hunt for DHQs—Dislocated High-Quality stocks(錯位的高品質股)。

這是馬哈尼從近 25 年科技股研究中提煉出的「最值得帶走的一句話」。

兩個關鍵字:

- High-Quality(高品質):降低基本面風險(fundamentals risk)

- Dislocated(錯位):降低估值/倍數風險(valuation/multiple risk)

兩者結合 = 兼顧品質與價格的長期投資策略。

為什麼這個策略有效#

1. 市場長期跟隨基本面#

- S&P 500 自 1990 年以來年均報酬約 10–11%

- S&P 500 同期年均 EPS 成長約 11–12%

- 「72 法則」:報酬率 10% → 約 7.2 年資產翻倍

- 短期股價噪音多(利率、GDP、政策),但長期股價會跟基本面靠攏

2. 高品質公司必然出現「錯位」#

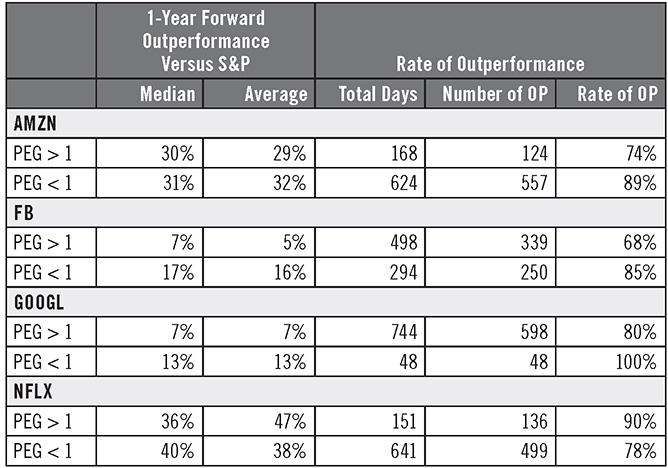

馬哈尼回顧 2016–2020 五年間,AMZN、FB、GOOGL、NFLX 四檔頂級股票共經歷 14 次 20%+ 的回檔。

- NFLX 5 次、AMZN 3 次、FB 3 次、GOOGL 3 次

- 平均每檔每兩年至少一次錯位機會

每次錯位的中位數持續時間約 2 個月,最長也僅 6 個月。等待是有限的、機會是必然的。

怎麼定義「Dislocated」#

兩條判斷準則,搭配人為判斷使用。

準則一:股價回檔 20–30%#

- 單純的標準:絕對跌幅 20%–30%

- 需要判斷的情境:

- 一個月前才漲 100%、現在跌 20%——這不算錯位

- 整體市場崩跌時跟著跌 20%(如 2020 年 3 月)——也不算特別「錯位」

- 大盤平穩或微跌時,個股獨自跌 20–30%——這是真正的錯位

- 股價並非從歷史高點起算,而是從正常水位起算

準則二:交易在成長率折價(PEG < 1)#

- 一檔預期 EPS 成長 25% 的公司,若 P/E 只有 20 倍 → PEG = 0.8,明顯折價

- 折價越深,錯位越大

- 本益比應接近成長率或微幅溢價,這是市場常規

- 折價於成長率本身,就是一個機會訊號

怎麼定義「High-Quality」#

高品質公司的最佳基本面訊號(fundamental tell):連續 5 年以上的 20%+ 營收成長。

規模調整很重要#

- 100 萬美元規模的 20% 成長,遠不如 10 億規模的 20%

- 連續 5 年的 premium revenue growth,且未出現重大減速,是更可靠的訊號

- 能在 250 億美元營收規模下繼續維持十年 20%+ 成長:歷史上只有三家——Amazon、Apple、Google(馬哈尼稱之為「pull a Google」)

四個基本面驅動力(與前面四章對應)#

| 驅動力 | 對應教訓 |

|---|---|

| 大型 TAM | 第七章 |

| 持續產品創新 | 第三章 |

| 強客戶價值主張 | 隱含於第三、四章 |

| 卓越管理團隊 | 第四章 |

三個經典案例#

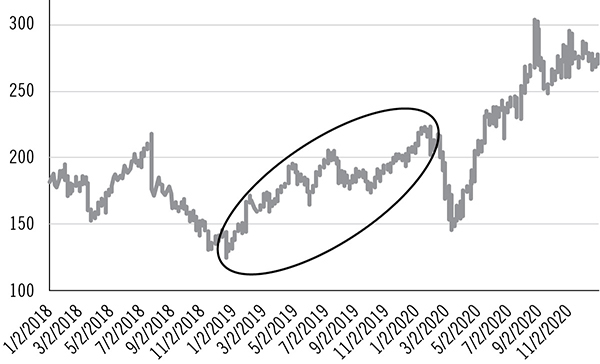

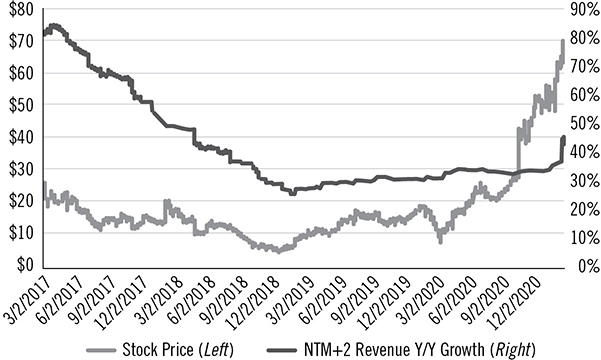

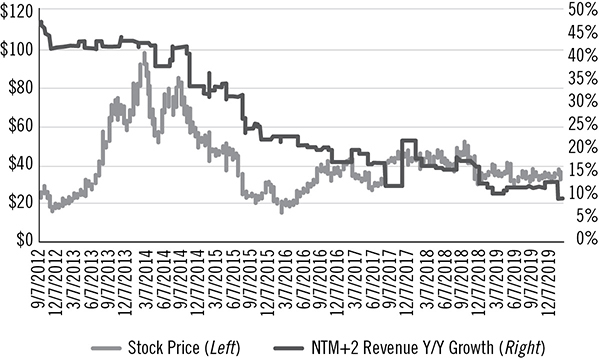

2018 DHQ:Facebook 的 Faceplant#

- 2018 年 7–12 月:股價由 218 跌到 124,跌幅 43%

- 跌的原因:自我引導 Wall Street 大砍 forward EPS、加碼安全與產品投資

- 即使你沒抓到底部,買進也能跑贏大盤:

| 進場時機 | 1 年後 FB | 1 年後 S&P 500 |

|---|---|---|

| 跌 20% 時($175) | +14% | +7% |

| 跌 30% 時($151) | +19% | +5% |

| 最低點($124) | +65% | +37% |

評分卡:FB 是高品質公司嗎?#

- 連續 premium revenue growth:Check(前 5 年平均 52%)

- 持續產品創新:Check(Marketplace、Stories、Watch、Reels、Oculus)

- 大 TAM:Check(兆美元級廣告市場)

- 強客戶價值主張:Check(消費者:社交、資訊、娛樂;廣告主:觸及與精準度)

- 強管理團隊:Check(長期導向、Zuckerberg)

Figure 10.1: FB—From Faceplant to Facelift

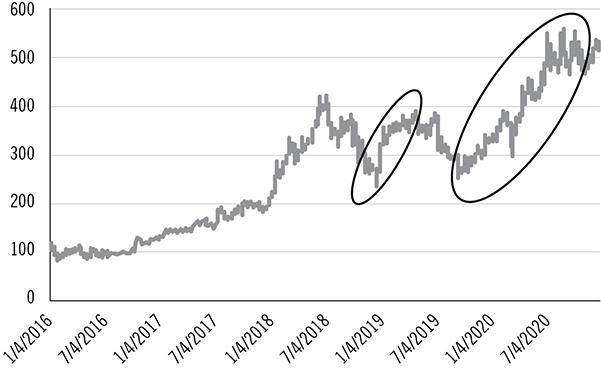

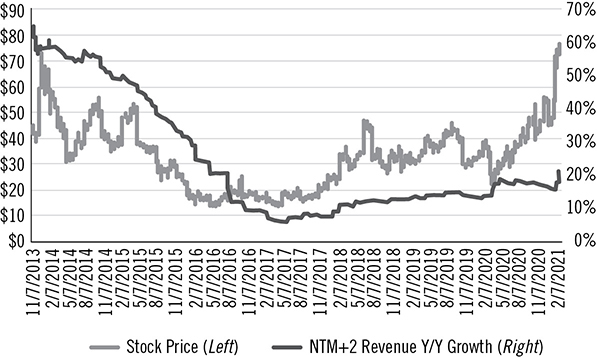

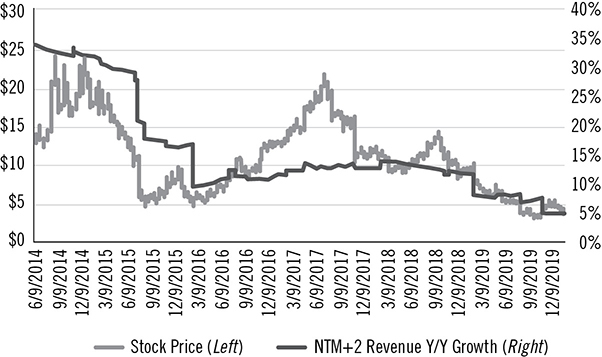

2019 DHQ:Netflix 的雙重錯位#

兩次錯位:

- 2018 年 6 月 → 12 月:股價由 417 跌到 234,跌幅 44%(World Cup、內容空窗、季節性、訂戶 miss)

- 2019 年 5 月 → 9 月:385 跌到 255,跌幅 34%(漲價衝擊、Disney+ 即將推出)

| 進場時機 | 至 2020/2/19(疫情前高點)報酬 | S&P 500 同期報酬 |

|---|---|---|

| 第二次跌 20% 時($307) | +26% | +13% |

| 第二次最低點($255) | +51% | +14% |

評分卡:NFLX 是高品質公司嗎?#

- 營收成長:Check Check(連續 7 年 20%+,五年平均 30%)

- 產品創新:Check(streaming 本身就是、原創內容、Binge-watching、本地語言內容)

- 大 TAM:Check(全球娛樂支出超過 1,000 億美元,Netflix 滲透率僅 25%;若把遊戲也算進去 TAM 達 4,000 億)

- 強管理團隊:Check Check(Hastings 全勤)

Figure 10.2: Profiting from NFLX’s Double Dislocation

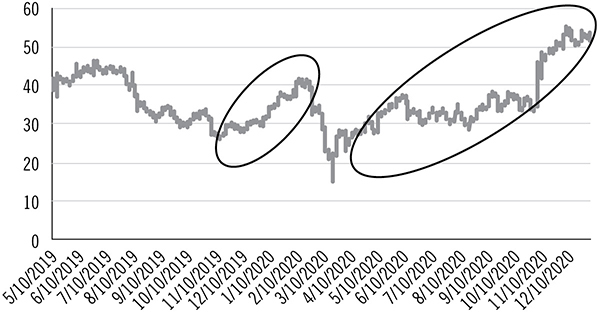

2020 DHQ:Uber,一個有保留的判斷#

- 2019 年 11 月,馬哈尼提出「FANGU」組合(FANG + Uber),把 UBER 推為 2020 DHQ 候選

- 當時 UBER 26 美元,距 IPO 價已跌 40%+

- Covid-19 來襲後再跌至 14.82,「Looking like an idiot」

- 但堅持後續方向:3 月底到年底 UBER 漲了 244%,全年漲 71%

評分卡:UBER 在 2019 年底算高品質嗎?#

- 連續 premium revenue growth:部分(partial check)——2018 年 42% 是減速結果,缺一致紀錄

- 產品創新:部分——Loyalty、自駕、配送批次化、等候時間優化

- TAM:Check(共乘 + 餐飲外送的多兆美元 TAM)

- 管理團隊:TBD(Khosrowshahi 上任僅兩年)

Uber 的「H」其實只有 2 個 check + 2 個 partial。馬哈尼坦承這檔不是純粹的 DHQ,但給了一個重要啟示:靠 DHQ 框架做選股,即使不全然命中,也能避免買到完全的爛公司。

Figure 10.3: UBER—Buying the Potholes

反例:成長失速的「dislocation 陷阱」#

DHQ 策略的反面教材——這些公司也都跌了 20%–30%,但因為基本面實質惡化(營收成長從 20%+ 滑落到 10% 以下),不是錯位,而是真衰退:

Figure 10.4: SNAP, Crackle, Pop!

Figure 10.5: The TWTR Stock Smile

Figure 10.6: Tripping over TRIP

Figure 10.7: YELP Needs Some Help

Figure 10.8: When the Stock Chart Points TRUE South

Figure 10.9: The Criteo Crater

Figure 10.10: Don’t Close Your Eyes—SSTK

「Growth thrills. (Substantial) Deceleration kills.」一旦營收成長被腰斬或跌破 20%,市場會同時下調 EPS 預估與本益比倍數——雙殺效應遠比一般回檔猛烈。

為什麼幾乎不可能抄底#

在 FB 2018 跌勢中,馬哈尼公開說過「跌到 $160 應該見底」、「跌到 $140 應該見底」——結果都沒中。沒有人能穩定抓到底部。

實作建議:

- 不必追求「精準的最低點」,接住下跌中段就好

- 用 20%、30%、40% 三個區間分批進場

- 把「拿不住會難受」當作買進前必須先做的心理準備

- 隨時用 5 大評分卡重新確認 H 還在

DHQ 策略的核心邏輯#

品質壓低基本面風險,錯位壓低估值風險,兩者疊加即為超額報酬的來源。

操作流程:

- 建立 watchlist:列出符合 5 大評分卡的高品質公司

- 設定錯位門檻:例如 –20%、–30%、PEG < 1

- 檢查事件原因:自我傷害(如 FB 2018)vs 結構性問題;前者多為機會,後者要重新評估

- 重新驗證 H:跌完之後,5 個 check 還在嗎?

- 分批進場,並準備好持有 1–2 年以上

- 檢視結果,但不過度交易

一個耐心承諾#

馬哈尼引述彼得・林區(Peter Lynch):

「In the end, superior companies will succeed and mediocre companies will fail, and investors in each will be rewarded accordingly.」

卓越的公司終將成功,平庸的公司終將失敗,投資人各自得到應得的結果。

DHQ 策略的本質就是:站在卓越公司這一邊,並在它被市場誤解時加倉。