估值不是科技股投資的最重要因素#

「估值不應該是選股流程中最重要的因素。」——Mark Mahaney

估值有用,但它不是科學;它有「精準陷阱」(precision traps):太多時候我們以為能算到小數點,其實連方向都未必對。

為什麼這條教訓會嚇到老派投資人#

- 多數教科書把估值(P/E、DCF)放在投資流程最核心

- 但對高成長科技股,估值常常只能告訴你「合理範圍」(ballpark reasonable),不能精準到單一目標價

- 真正關鍵的問題是:目前估值是不是大致合理?(Does the current valuation look ballpark reasonable?)

Uber / Lyft 的「Time’s up moment」#

- Uber 2019 年 5 月以 45 美元 IPO,掛牌首日跌 8%

- Lyft 2019 年 3 月以 72 美元 IPO,2021 年初還沒回到掛牌價

- 2019 年 Uber 虧損 86 億美元、Lyft 虧損 26 億美元——對 IPO 公司來說是空前等級

- CNBC 評論員 Josh Brown 形容:「IPO 失敗讓投資人從『幻想式估值』回到『獲利』。」

- 然而 2020 年 Uber 又上漲約 70%、2021 年初再漲 300%——市場再次回到「fantasy valuation」

這就是科技股估值的世界:你不能只看 P/E,更不能用直覺判斷「貴」或「便宜」。

為什麼科技股「天生就貴」#

NASDAQ 過去 20 年平均遠期 P/E 約 20 倍,S&P 500 約 15 倍。

看懂「成長調整後」的估值#

- 單獨看 P/E 在科技股上幾乎沒意義

- 比較有用的順序:

- 相對於市場(market multiple)

- 相對於同業(sector comps)

- 最有用:相對於自身成長率(growth-adjusted)

- 規則之一:成長越高,市場給的倍數越高

一個簡單例子:高估值如何「變便宜」#

- 股票 A:股價 20 美元,EPS 1.00 美元 → P/E 20,成長率 20%

- 股票 B:股價 15 美元,EPS 1.00 美元 → P/E 15,成長率 10%

- 表面看 B 比 A 便宜,但若雙方成長率不變、股價不動:

- 4 年後兩者 P/E 收斂

- 5 年後 A 的 P/E 反而比 B 還低

高成長帶來的「兩段式」報酬#

- A 持續以 P/E 20、20% EPS 成長:3 年後股價 28.80(+44%);5 年後 +107%

- B 持續以 P/E 15、10% EPS 成長:3 年後 18.15(+21%);5 年後 +46%

不是叫你立刻去買科技股。是要你理解:沒有經過成長調整的估值,幾乎沒有意義。

經驗法則#

- 10% EPS 成長的公司:P/E 落在 15–20 倍

- 20% EPS 成長的公司:P/E 落在 20–40 倍

- 低成長股容易來到「2 倍成長率」的 P/E

- 高成長股很少達到「2 倍成長率」的 P/E——因為市場本能懷疑高成長能否持續

折價於成長率的高品質股票(例如 P/E 20 倍但 EPS 成長 30%)是難得的機會。PCLN 與 Facebook 都曾長期符合這個條件。這類機會應該幾乎一律進一步研究。

三類公司、三種估值問題#

第一類:獲利穩健(Robust earnings)#

關鍵問題:

這個 EPS 成長率是否可持續?

- 影響 P/E 的三個因素:市場本益比、產業本益比、市場對該公司成長率的看法

- 若三者不變,P/E 不會大改

- 若 EPS 成長率減速,會發生「double whammy」:EPS 下調 + 倍數下修,股價跌幅放大

- 反之 EPS 加速 + 倍數重評會造成多重戴維斯(雙擊)

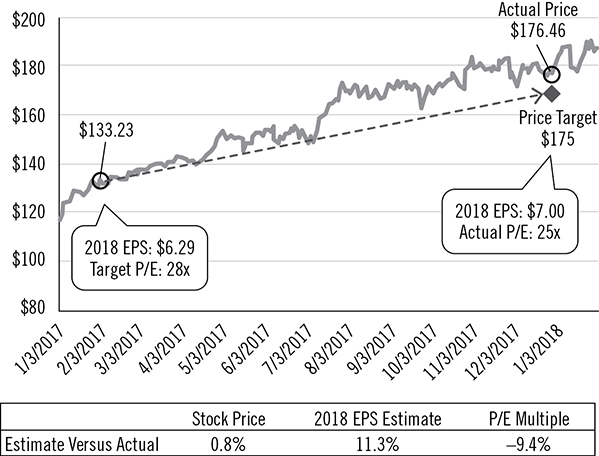

案例:2017 年的 Facebook 目標價#

- 馬哈尼於 2017 年 2 月設目標價 175 美元(當時股價 133 美元)

- 年底 FB 收 176 美元——目標價誤差僅 0.8%

- 解構:實際 EPS 比預估高 20%、目標倍數比實際低 9%——「兩個錯誤互相抵消」

- 重點不是預估有多神,而是當公司有清楚穩健的 EPS 時,估值就是一個簡單但必須誠實的數學題

Figure 9.1: Anatomy of a (Lucky) Target Price

第二類:獲利微薄(Minimal earnings, sky-high P/E)#

像 Netflix、Amazon 這類 P/E 50–80 倍的個股,問三個關鍵問題:

- 目前獲利是否被刻意壓低(因大量再投資)?

- 長期營業利益率是否能大幅高於目前?

- 能否長時間維持 premium revenue growth?

如果三題都是 yes,70 倍 P/E 也可能是「合理估值」。

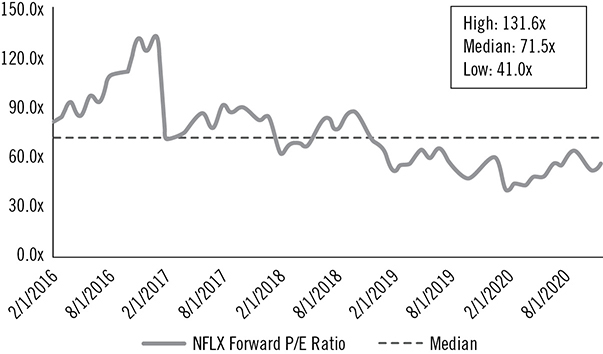

Netflix 的實證#

- 2016–2020 五年平均 P/E 為 72 倍

- 行銷投入:2010 年 3 億美元 → 2019 年 27 億美元

- 內容投入:2016 年 70 億美元 → 2019 年超過 145 億美元(馬哈尼戲稱為「Khrushchev strategy」——把對手用內容預算埋掉)

- 公開承諾每年提升 3% 的營業利益率,從 4%(2016)→ 7%(2017)→ 10%(2018)→ 13%(2019)

- 結果 2017–2020 EPS 年增 47%–194%;五年平均 EPS 成長 92%

- 「貴」是因為它真的成長得很快,而且基本面驗證了估值

Figure 9.2: NFLX—Just Try to Justify This!

從低基期擴張的營業利益率,效果常常比想像中大。Netflix 從 7% 提升 3 個百分點到 10%,相當於約 50% 的 EPS 成長——再加上營收成長,「複利效應」非常驚人。

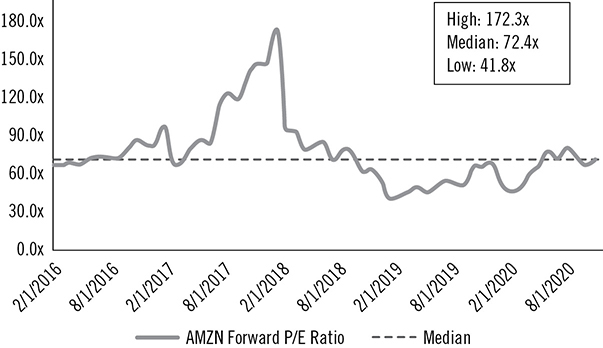

Amazon 的補充邏輯#

- 2016–2020 平均 P/E 同樣約 72 倍

- 沒有像 Netflix 那樣的營業利益率承諾,EPS 成長卻能撐起這個倍數,靠兩個額外因子:

- 業務組合(mix-shift):AWS 與廣告業務成長 2 倍於零售、營業利益率約 25%(vs. 零售 2–5%)

- 平台公司(platform company):能不斷進入新市場(雲端、廣告、硬體、雜貨、藥品、物流……)

Figure 9.3: AMZN’s Crazy-High P/E Multiple

第三類:沒有獲利(No earnings)#

最困難的估值情境。馬哈尼提供四個邏輯測試:

- 是否有商業模式類似且已獲利的公開比較對象(comparable)?

- 公司整體不賺錢,是否有部分業務已賺錢?

- 是否有結構性原因,讓「規模化也無法獲利」?

- 管理層是否有具體步驟能引導公司走向獲利?

如果答案足夠正面,沒獲利不代表不能投資;如果四題都站不住腳,再低的本益比也只是陷阱。

估值的「精準陷阱」#

「Valuation is not a science.」估值的危險,正是看起來像科學。

- 模型會給你三位小數的 DCF 答案,卻無法處理 5 年後的科技變遷

- 對科技股而言,估值是用來排除明顯不合理的選項,而不是計算精準目標價

- 「Ballpark reasonable」遠比「精準目標價」實用

給投資人的實作流程#

把估值當作輔助過濾器,不是主決策工具。

實作上:

- 先看基本面(營收、產品、TAM、管理)

- 確認是「premium revenue growth」候選(連續 5–6 季 20%+)

- 再用估值問:在「ballpark reasonable」嗎?

- 對應三類公司,針對性提問

- 永遠記住:高品質公司在折價於成長率時是「長期難得的買點」

一句話總結#

科技股的估值不是「貴或便宜」,而是「貴得有沒有道理」。能解釋為什麼貴,貴的就值得買;解釋不通的便宜,往往是陷阱。