為什麼產品創新是科技股的引擎#

第二章說「營收最重要」,這一章回答「那什麼推動營收?」。馬哈尼提出四個驅動力:

- 不間斷的產品創新(relentless product innovation)

- 大型潛在市場(large TAM, total addressable market)

- 強而有力的客戶價值主張(compelling value propositions)

- 卓越的管理團隊(excellent management)

產品創新是這四項中最容易被一般投資人觀察到的。因為過去 20 年最重要的創新,幾乎都是面向消費者的。你就是消費者——你能用得到、能比較得出哪一個服務更好。

產品創新的兩種形態#

- 創造全新營收(new revenue stream):把市場版圖向外推,例如 Amazon 的 AWS

- 取代核心營收(cannibalize and replace):用更強的新模式取代既有業務,例如 Netflix 從 DVD-by-mail 轉到 streaming

一個核心關鍵字:去除摩擦(remove friction)#

過去十多年最成功的網路服務幾乎都在做同一件事:讓某件事變得更快、更便宜、更省力。

- Google 縮短查詢資訊的時間

- Spotify 讓你立刻找到 1990 年代鄉村金曲

- Amazon 把送貨從一週縮短到一天再到當天送達

- Kindle 把「想看書」到「在讀」的時間壓到接近零

去除摩擦的服務會被用得更頻繁,使用頻率上升 → 客戶價值與基本面同時上升。

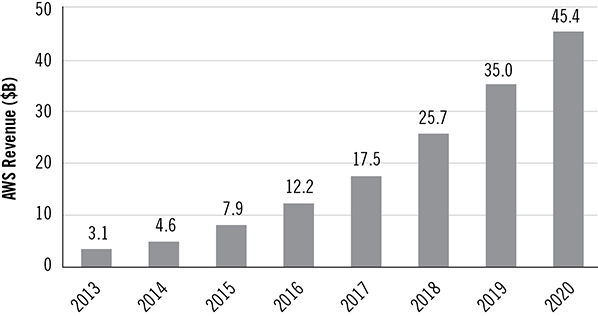

案例一:Amazon Web Services(AWS)#

「我常開玩笑說 AWS 太重要了,他們應該把股票代號從 AMZN 改成 AWS。」——馬哈尼

為什麼 AWS 是世紀級的產品創新#

- 把企業的 IT 部門「外包到雲端」:伺服器、機房、機架、人員都不需要自己投資

- 改成 pay-as-you-use 的隨用付費模式

- 讓每一個有想法的 19 歲創業者都能直接接到全球級基礎設施

結果:AMZN 第二曲線#

- 2006 年發布,當時 Bezos 公開說 AWS 終將與零售業務一樣大;連馬哈尼都覺得這是天方夜譚

- 2015 年:營業利益破 10 億美元

- 2016 年:營收破 100 億美元

- 2020 年:營收 450 億美元、營業利益 140 億美元

- AWS 營業利益是 Amazon 零售業的 2 倍,且增速更快

Figure 5.1: AWS—The Second Largest Software Company in the World

這一切並非偶然#

- 起點是 2000 年內部開發 Target 線上購物網站時遇到的瓶頸

- Amazon 工程師發現基礎設施其實也是一個外部市場機會

- 馬哈尼從 2008 年起就把 AMZN 視為「核心多單」(core Long),一個重要訊號是:管理層已展示連續創新(Kindle + AWS),而不只是單次成功

案例二:Netflix Streaming#

Streaming 不是創造新營收,而是主動把舊有營收吃掉。這需要極大的勇氣。

為什麼說 streaming 救了 Netflix#

- 2007 年:Netflix DVD 業務開始疲態

- 營收成長從 46% 砍半到 21%(再到 2008 的 13%)

- 訂戶淨增也減速

- 同年 NFLX 宣布投入至少 4,000 萬美元做 streaming,金額逼近全公司 2006 年的全部淨利

- 一開始僅 1,000 個影片可看(DVD 有 70,000 個)、僅支援最新版本的 Windows 與 Internet Explorer

為什麼最後成功#

- Netflix 後來連續超過十年維持 20%+ 營收成長(除了 2011–2012 Qwikster 災難)

- TAM 大幅擴張:實體 DVD 無法跨國,但 streaming 可以——2010 進加拿大、2011 進拉美、2012 進歐洲

- 今日 Netflix 60% 訂戶在美國以外

- 2010–2019 期間 NFLX 是 S&P 500 的最佳個股

Reed Hastings 在 1998 年向一群「深感懷疑」的投資人推銷 Netflix。馬哈尼提醒:如果一般投資人能克服自己的懷疑,他們本可以用 7.99 美元/月做研究——你只要用過 Netflix,就能感受到產品力與滿意度,這是不需要分析師代勞的調研。

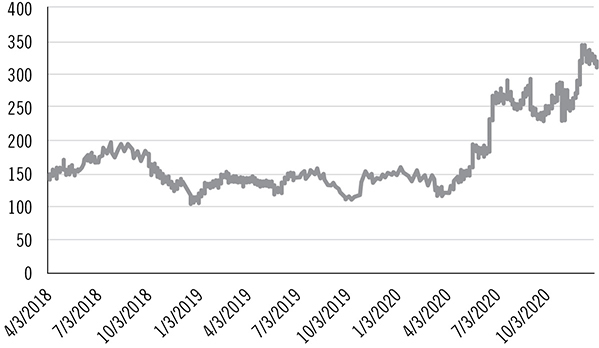

案例三:Stitch Fix(SFIX)#

為什麼有營收成長股價卻不動#

- 2017 年 11 月 IPO,發行價 15 美元

- 連續多季 20%+ 營收成長,但股價兩年原地踏步

- 真正的問題:新客戶數成長正在減速

- 2017 年 7 月季:新增 12 萬客戶;2018 年 7 月季:新增僅 5.4 萬

產品創新如何扭轉局勢#

- 2019 年起兩個 GCI(Growth Curve Initiatives):進入英國市場、推出兒童服務

- 推出 Direct Buy Functionality:基於用戶歷史推薦商品,不必等下一次「Fix」

- 推 Shop Your Colors、Shop Your Looks 等個人化功能

結果#

- 2020 年 7 月季新客 10.4 萬,2020 年 10 月季新客 24.1 萬(公司有史以來最高)

- 2020 下半年 SFIX 股價漲 136%

Figure 5.2: The Story of SFIX

馬哈尼自己就是 Stitch Fix 的客戶。他從 Shop Your Colors 與 Shop Your Looks 親身體驗到產品改善,再結合「股價已嚴重 dislocate」(4 月跌到 11.47 美元)的條件,做出 2020 年的買進判斷。消費者體驗 + 股價錯位 = 投資切入點。

案例四:Spotify 的 Podcast 轉型#

用收購做出的產品創新#

- 2019 年 CEO Daniel Ek 宣布:「未來不只音樂,是音訊(audio)。」

- 2019 年收購 Gimlet、Anchor 等 podcast 公司,宣布投入 4–5 億美元做 podcast 收購

- 2020 年再花 1 億美元簽下 Joe Rogan,加上 Bill Simmons、Michelle Obama、Amy Schumer 等

- 整體投資金額約 10 億美元——超過 Spotify 2016–2019 所有自由現金流的總和

對使用者的意義#

- 同樣的 9.99 美元月費,現在不只全曲庫,還有大量高品質 podcast

- 對使用者:每一塊錢能買到的內容變多

- 對 Spotify:擴展 TAM、提高用戶停留時間、降低對音樂版權成本的依賴

Figure 5.3: The SPOT Unlock—Brought to You by Product Innovation

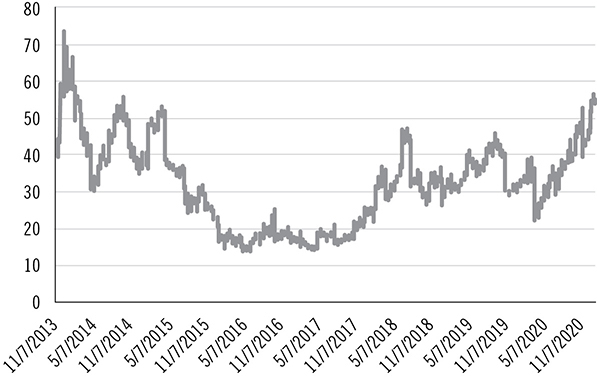

反例對照:Twitter 早年因為產品創新停滯而被市場壓抑,後來憑著一連串改版才走出「微笑曲線」——進一步證明「產品創新驅動股價」的命題。

Figure 5.4: The TWTR Stock Chart Smile

給投資人的 4 個觀察線索#

產品創新「可被觀察」——這是個人投資者相對於專業機構少數的優勢。

當你看見以下訊號時,值得進一步研究這檔股票:

- 你自己每天都在用、覺得它越來越好:例如馬哈尼從 Stitch Fix、Netflix 的個人使用體驗發現了買點

- 競爭者開始抄襲它:當 Snap 的功能被 Facebook 抄走,反向證明 Snap 是真正的創新者

- 它做出了與核心業務「不像」的事,並且做起來了:例如 Amazon 從電商跨進雲端、Netflix 從 DVD 跨進 streaming

- 去除了某種摩擦:讓某件事更快、更便宜、更省力

為什麼產品創新是「可重複的進攻」#

創新是一種文化與流程——一支管理團隊若已經成功推過一次或兩次重大產品創新,極有可能再做出下一次。

- Amazon:Kindle → AWS → Prime → Echo → Subscribe & Save

- Netflix:DVD → Streaming → 自製內容 → 國際擴張 → 互動式內容

- Spotify:免費音樂 → 付費音樂 → Podcast → 音訊平台

在投資時,「過去績效」對基金經理人沒意義,但對科技公司管理層而言,創新的紀錄常常是未來創新能力的最佳預測指標。

投資人能做的事#

- 把產品體驗當作研究的一部分

- 在自己每天用、覺得越來越好的服務上多花一點時間做盡職調查

- 觀察競爭模仿的方向作為「誰才是真正創新者」的線索

- 在公司宣示重大新方向時(例如 Spotify 進 podcast、Netflix 推串流),不要看短期費用,要看 TAM 是否被擴大

- 永遠記住:successful product innovation can be a great indicator for a great stock