為什麼科技股要看營收,不是 EPS#

彼得・林區(Peter Lynch)告訴大家:「Earnings, earnings, earnings.」但對科技股投資人來說,馬哈尼把這條軍規改寫成:

對科技股而言,最重要的三件事就是 營收(revenue)、營收、營收。能持續創造 20% 以上營收成長的公司,幾乎不論短期獲利如何,都有機會帶來優異的股價報酬。

這就是貫穿全書的「20% 營收成長法則」(20% Revenue Growth Rule)。

三個理由:為什麼營收是高成長科技股的真正指標#

1. 營收是領先指標#

- 沒有營收,就不可能有獲利或現金流

- 所有現金流折現模型(DCF, Discounted Cash Flow)的起點都是未來的營收預估

- 沒人在跑「DR 模型」(discounted revenue),但每一個 DCF 都從營收長出來

2. 市場願意給「靠營收成長賺錢」的公司更高倍數#

公司賺錢的方式可以分成三類,難度由高到低:

- 靠營收成長:產品創新、進入新市場、提高價格、擴大客群(最難)

- 靠成本控制:裁員、刪行銷、砍 R&D(中等)

- 靠財務工程:賣賠錢資產、稅務優化、買回庫藏股、變更會計(最簡單)

「The greater the effort, the greater the return.」做最難的事——把營收做大——市場給的本益比也最高。

3. 市場長期就是用營收為標尺#

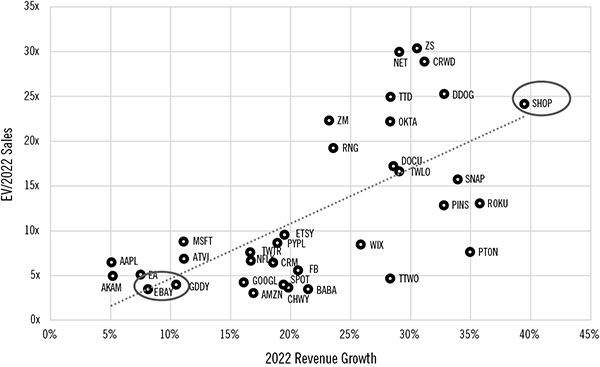

下圖(書中 Figure 4.1)所傳達的訊息很直接:營收成長率越高,市場願意給的 EV/Sales 倍數越高。

- eBay 預估 2022 年營收成長 7%,EV/Sales 約 4 倍

- Shopify 預估 2022 年營收成長 40%,EV/Sales 約 25 倍

關係雖然不是完美直線,但趨勢明確。

Figure 4.1: Pro Tip—The Link Between Revenue Growth and Valuation

四個案例:誰賺錢卻被市場棄、誰沒賺錢卻被市場捧#

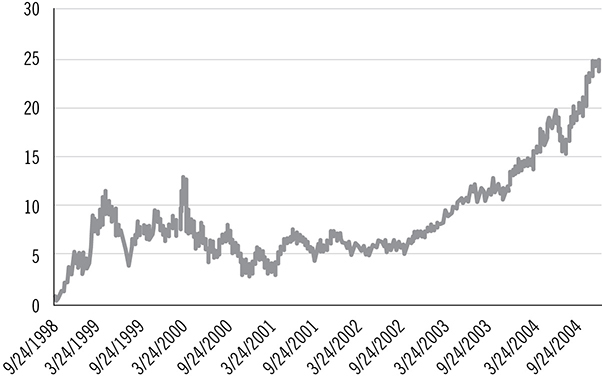

eBay:高獲利的「失速股」#

- 1998 年 IPO,到 2004 年股價漲了 51 倍(5,100%)

- 2000–2004 年平均營收成長 70%、GMV(gross merchandise value)平均成長 70%、EBITDA margin 41%

- 2005 年起 GMV 成長急速減速:18% → 13% → 1% → -4% → 11% → 10% → 11%

- 2005 年第一個交易日股價 24.01 美元,2015 年第一個交易日 23.66 美元——整整十年沒漲

- 同期 S&P 500 漲 71%、AMZN 漲 593%

Figure 4.2: The EBAY Rocketship (1998–2004)

Figure 4.3: EBAY—From $25 to $25 in 10 Years

高獲利不能補救成長失速。eBay 的營業利益一直很高,但市場拒絕給一檔失去 20%+ 成長的公司高倍數。

Yahoo!:原始網路霸主的長期失敗#

- 1999 年底加入 S&P 500,市值近 1,000 億美元,本益比超過 1,000 倍

- 2000 年 1 月股價 475 美元,IPO 至此漲了 3,550%

- 16 年後,2017 年 Verizon 以 48 億美元收購(僅當年高點的 1/20)

- 2000–2015 年期間 EBITDA margin 平均 33%,獲利從不是問題

- 但 2006 年後 Yahoo! 從未持續恢復 20%+ 營收成長

- 同期 Google 增加 5,000 億美元市值、Facebook 增加 3,500 億——市場願意把錢投到「更好的 Yahoo!」身上

Figure 4.4: The History of Yahoo! as Seen Through Its Stock Price

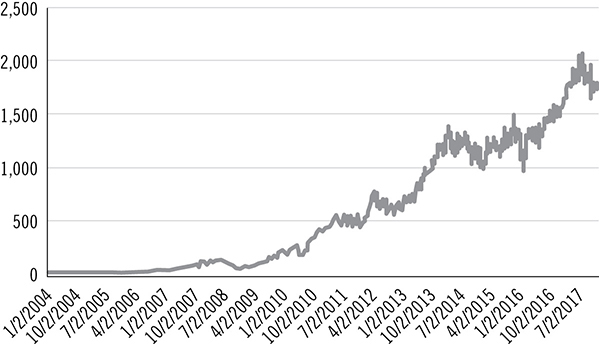

Priceline / Booking:靠營收創造的 100-bagger#

- 2013 年 4 月 Barron’s 雜誌封面警告「Priceline 的好日子結束了」

- 那段期間 PCLN 已經是過去 5 年 S&P 500 的最佳個股,漲幅 519%

- 馬哈尼隔週發 11 頁報告反駁,目標價 900 美元

- 結果 2018 年初 PCLN 來到 2,171 美元,從 2003 年底起 14 年漲超過 120 倍

- 為什麼?因為 PCLN 14 年平均 bookings 成長率約 40%,是全球 GDP 成長的 10 倍、全球旅遊成長的 8 倍

Figure 4.5: The PCLN 100-Bagger Move

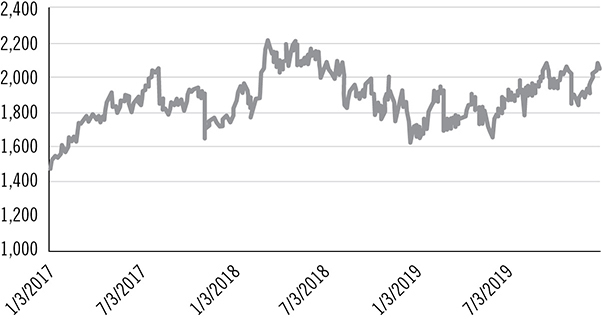

而 PCLN 在 2018 年改名 Booking Holdings(BKNG)之後,營收成長明顯放緩,股價也只能走出「不錯但平凡」的型態:

Figure 4.6: BKNG—A Fine but Ordinary Stock Chart

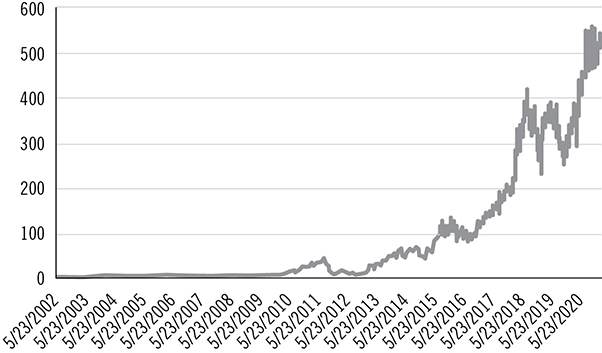

Netflix:十年沒自由現金流,但靠營收創造 1,500-bagger#

- Netflix 連續近十年都是負自由現金流

- 但訂戶與營收持續高速成長

- 自 2002 年 IPO 至 2020 年底股價漲超過 40,000%

- 2010–2019 年是 S&P 500 表現最佳個股

- 反例之中的反例:證明只要營收成長扎實,獲利可以晚到

Figure 4.7: NFLX—What a 42,000% Performance Looks Like

加速器:成長曲線推升動作(GCIs)#

GCI(Growth Curve Initiative)= 公司刻意採取的措施,把營收曲線往上「彎」。

三類最常見、最有效的 GCI:

- 漲價(price increases):直接、純利潤入袋(前提是不引發大量退訂)

- 進入新地理市場(geographic expansion):開拓新使用者基礎

- 新產品/新功能(new product introductions):擴展營收結構

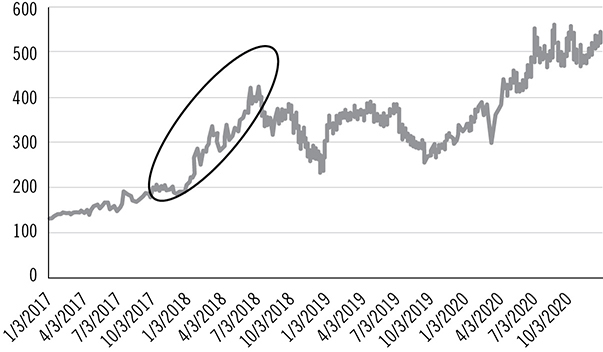

Netflix 2018 年的 GCI 三連發#

- 2017 年秋:標準方案漲 10%、頂級方案漲 17%

- 加速推出原創影集(13 Reasons Why、Santa Clarita Diet 等)

- 加速國際擴張,特別是亞洲

- 與 T-Mobile、Sky、Comcast 簽署新通路合作

結果#

- 2017 Q4 總營收成長 33% → 2018 Q1/Q2 加速到 40%

- Streaming 營收成長 43%,五年來最快

- 營業利益率 4%(2016)→ 7%(2017)→ 12%(2018 Q1/Q2)

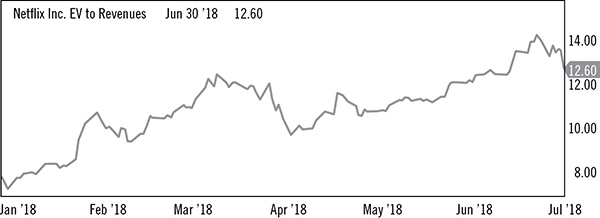

- 半年內股價 +98%,EV/Sales 從 7 倍重新評價到 13 倍

Figure 4.8: The Impact of GCIs on NFLX’s Stock Price

Figure 4.9: The Impact of GCIs on NFLX’s Valuation

「盈餘成長光圈」(earnings growth aperture):當營收加速 + 利潤率擴張同時發生,光圈開到最大,多重戴維斯(multiple expansion + EPS expansion)會讓股價彈性最大。

Comp 調整:別被 Covid-19 蒙蔽#

Covid-19 讓 2020 年的同期基期(comps)嚴重失真:

- 旅遊、廣告、共乘公司基期暴跌 → 2021 年的成長率會異常漂亮

- WFH/LFH 贏家(Amazon、Etsy、Netflix、Zoom)基期暴衝 → 2021 年的成長率會看起來很糟

兩種還原法:

- 兩年堆疊(two-year stack):把今年的 YoY 與去年同期的 YoY 相加,看看趨勢是否一致

- 加減速對齊:今年的減速幅度若與去年的加速幅度相當,代表基本面其實穩定

範例(Amazon):

- 2020 Q1:26% YoY 成長

- 2020 Q2:40% YoY(Covid 推升)

- 假設 2021 Q1 成長 40%,2021 Q2 減速到 24%

- 兩年 stack:66%(26+40)vs. 64%(40+24)→ 結構性成長依舊穩定

數據佐證:20% 法則的實證效果#

1994 至 2020 年間,每年只有約 2% 的 S&P 500 公司能達到「過去五年連續 20%+ 營收成長」——也就是約 10 家公司。

實證結果:

- 2010–2020 年期間,這群「20%-ers」11 年中有 8 年(73%)跑贏大盤

- 中位數累計超額報酬 52%

- 1994–2020 全期觀察,27 年中 15 年跑贏(56%)、8 年跑輸、4 年持平

- 中位數超額報酬 12%

用法限制:別把「規則」當成單一公式#

作者特別把「rule」打上引號。20% 不是單獨的選股訊號,它是結果而非原因。

- 高品質科技股之所以能維持 20%+ 成長,背後通常有四個驅動力:大 TAM、持續產品創新、強客戶價值主張、優秀管理團隊

- 後續四章會分別深入這四個驅動因子

- 不能只用 20% 法則就買進,但也不該忽略它作為「品質訊號」(quality signal)的價值

最後提醒:

- 沒有獲利的成長最終不創造價值

- 但對網路與高成長科技股,獲利通常是規模化的副產品,先有營收才能有規模、有規模才能談獲利

- 看到營收連續 5–6 季 20%+,再深入研究它的 GCI、TAM、產品力與管理層,才是完整流程