投資的第一個現實:你一定會虧錢#

只要你進場買賣股票,就一定會有虧錢的時候。原書用「There Will Be Blood」這句話,把這個冷酷事實放在所有教訓的最前面。

即使你挑到最好的股票,也躲不掉劇烈回檔;即使你做了所有功課,也躲不掉黑天鵝事件。投資要求的是面對下跌的「韌性」(grit),而不是預測未來的能力。

這條教訓其實由原書中的兩個章節合併而成:

- 挑到爛股票時會流血(Lesson 1)

- 挑到頂級股票時也會流血(Lesson 2)

兩者都指向同一個核心:價格波動是無可迴避的代價。

為什麼選股這麼難#

選股要同時做好兩件事:

- 基本面分析師(fundamentalist):正確預測公司的營收、獲利與自由現金流(free cash flow, FCF)

- 市場心理學家(psychologist):正確預測市場願意給這些基本面什麼樣的本益比(P/E multiple)

任何一個股票的漲跌,大致可拆成三等分:1/3 來自公司本身的基本面、1/3 來自所屬產業、1/3 來自整體市場。即使你把基本面預測得分毫不差,市場與產業的力量仍能把你的股票推往任何方向。

簡單範例#

- 一檔股票每股盈餘 1 美元,本益比 15 倍 → 股價 15 美元

- 你預測未來三年 EPS 每年成長 10%,三年後達到 1.33 美元

- 若本益比維持 15 倍 → 股價 19.97 美元(年化 10% 報酬)

- 但若市場改變看法,本益比降到 10 倍 → 股價只剩 13.31 美元(虧損 11%)

這個情境對應的就是寵物實體零售業 Pet Valu,2020 年 11 月宣告結束所有 358 家門市,被線上對手 Chewy 與疫情聯手擊倒。基本面看對了沒用,市場心理變了,股價照樣崩。

黑天鵝隨時會出現#

2020 年 2 月 20 日 S&P 500 收在 3,373 點,一個月後跌到 2,237 點,跌幅 34%。Covid-19 沒有預警,沒有事先給人時間調倉。

那一個月內:

- Snap 跌 37%、Uber 跌 45%、Expedia 跌 58%

- 連最後成為居家經濟(Work From Home, WFH)大贏家的 Amazon、Etsy、Netflix、Shopify 都分別下跌 12%、39%、7%、30%

- 整段期間僅有 Zoom(+50%)、Chewy(+10%)、Cloudflare(+5%)逆勢上漲

這正是塔雷伯(Nassim Nicholas Taleb)《黑天鵝》(The Black Swan)的真實演練:未來無法被精準預測,過度依賴預測者終究會被市場狠狠教訓。

案例一:選錯股票會流血#

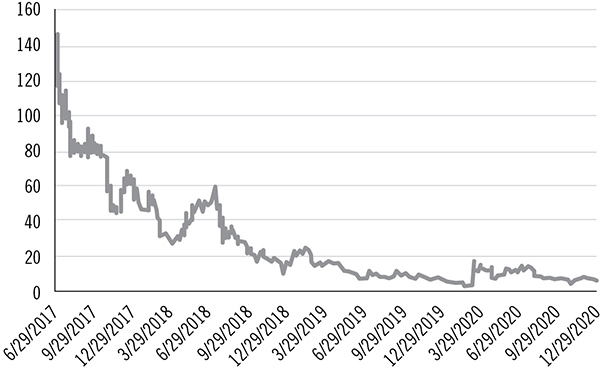

Blue Apron(APRN):被吹捧的「Sure Thing」#

- 2017 年 6 月 29 日 IPO,發行價 10 美元,市值 19 億美元

- IPO 當天股價即觸及全時最高,之後便是一路向下

- 共同創辦人陸續離開、員工大量裁撤

- 18 個月內股價下跌超過 90%

- 後來甚至需要做 1:15 的反向股票分割(reverse stock split)才能避免被下市

作者承認自己當時推 Outperform 評等,目標價就是 IPO 價的 10 美元,後續又下調到 4 美元,最終看著它跌到 0.15 美元(拆股前)。

Figure 1.1: APRN: Catching a Falling Apron

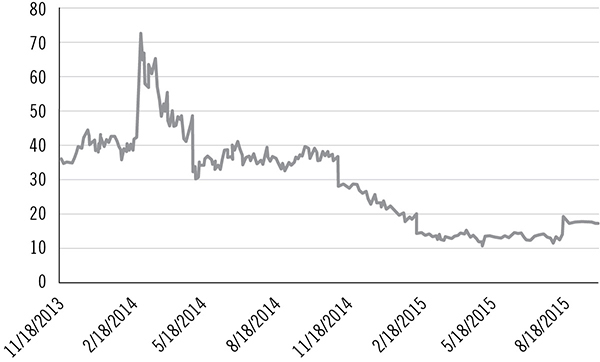

Zulily(ZU):客戶價值主張的盲點#

作者承認自己漏判了 Zulily 的客戶價值主張(customer value proposition)對 TAM(total addressable market,潛在市場規模)和成長動能的限制。即使他熟悉管理團隊,也已經有近 15 年的分析經驗,仍栽了一跤。

Figure 1.2: ZU—Fashion Is Fickle . . . and Hard to Model

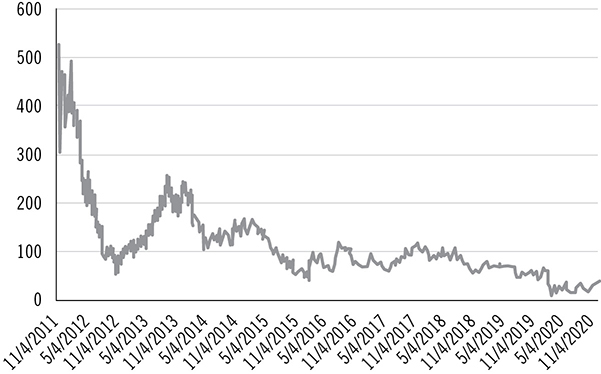

Groupon(GRPN):成長過快、過度擴張#

- 2008 年成立,2011 年營收達 16 億美元,是史上最快達到此規模的公司

- 2010 年 Google 出價 60 億美元收購遭拒,2021 年初市值僅剩 11 億

- 過度擴張至 500 個城市、425,000 個活躍 deal、進入新市場(Goods、Getaways、Live、To Go、訂位)

- 從 2011 年 IPO 至作者寫書時,GRPN 報酬率為 –7%,同期 S&P 500 是 +825%

Groupon 真正的問題不在概念,而在管理團隊缺乏支撐如此宏偉目標的執行力。CEO Andrew Mason 2013 年被解職後,整整三年才有新的全職 CEO 接手。

Figure 1.3: GRPN—From Group Think to GRPN Sink

案例二:選對股票還是會流血#

Amazon、Facebook、Google、Netflix 是過去 10–15 年最強的網路股,每一檔都是 ten-bagger 的好幾倍。但每一檔都曾有過 20%–40%、甚至更深的回檔。

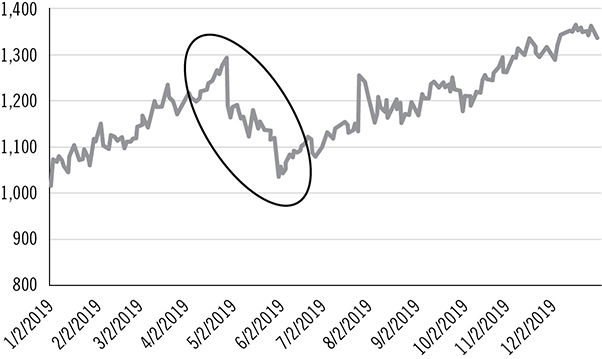

Facebook 的 43% 自我傷害#

- 2018 年 7 月 25 日法說會後,FB 在 5 個月內由 218 美元跌到 124 美元,跌幅 43%

- 跌幅幾乎是「自我造成」(self-inflicted):CFO David Wehner 暗示 2019 年費用成長將大於營收成長,營業利益率將由 40% 下滑到 30% 多

- 街上預估的 EPS 成長從 30%+ 幾乎被砍到接近 0%

- 結果:股價的 P/E 倍數立即重新評價(derating)

事後證明,2019 年 Facebook 實際營收成長仍達 30%、營業利益率(剔除一次性法律費用)達 41%——管理層當時是「過度保守」,反而是長期最聰明的決定之一。但短期這仍創造了 5 個月的「血流成河」。

Figure 2.1: FB—The Facebook Faceplant

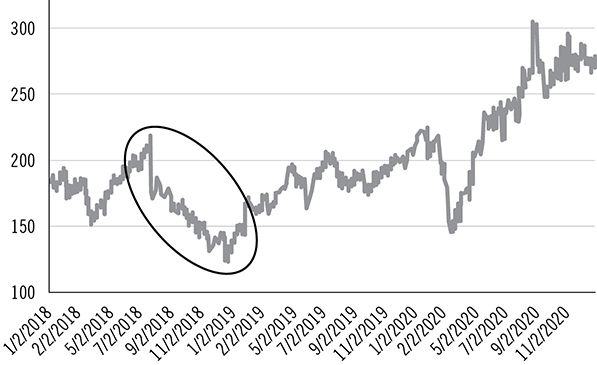

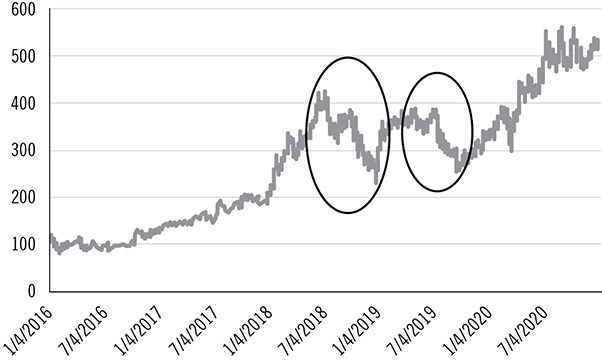

Netflix 的兩次 30%+ 暴跌#

即使 NFLX 在 2015–2020 年間從 111 美元漲到 531 美元(+375%,是 S&P 的四倍報酬),中間仍經歷:

- 2018 年 6–12 月:由 417 美元跌到 234 美元(–44%)

- 2019 年 5 月起的另一次 –34% 拉回(迪士尼+宣布、訂閱用戶數不及預期等)

Figure 2.2: NFLX—An Action Movie with a Little Too Much Action

連同樣等級的 Google 也曾在營收成長放緩時被市場無情懲罰:

Figure 2.3: GOOGL—What Happened to Your Revenue Growth?

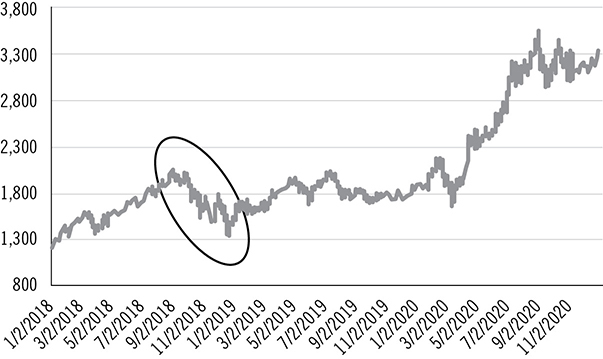

Amazon:基本面沒變,照樣跌 1/3#

2018 年底受貿易戰、全球 GDP 放緩與升息疑慮影響,AMZN 在沒有任何業績預估下調的情況下,市值還是蒸發了三分之一。

Figure 2.4: AMZN—Nobody Is Immune to a Sell-Off

投資人能做的事#

既然「There Will Be Blood」是必然,重點不在避免回檔,而在做好接住回檔的準備。

- 接受波動是入場費:若你無法忍受股票上下劇烈震盪,就不該投入股市

- 不只看基本面,也要看心理面:理解市場願意給什麼樣的本益比,比預測 EPS 更困難

- 準備好應對黑天鵝:市場震盪事件無法預測,現金部位與心理準備同等重要

- 記住高品質公司也會流血:FANG 等級的公司每隔幾年都會經歷 20%–40% 回檔,這是常態而非異常

- 把回檔視為機會:頂級公司的「dislocation」(錯位回檔)往往是長期最好的買點,這是後續第六章 DHQ 概念的伏筆

無論你選的是好股票還是爛股票,都會流血。差別只在:選對的,能讓你流血之後爬回來,還能站得比之前更高。