關於股市泡沫(stock market bubble)的敘事,是一則關於興奮、冒險、以及相對富裕者買賣證券的故事。與不動產敘事一樣,股市泡沫敘事由心理與社會比較所推動;由於股價與普遍的信心相連,它也與恐慌與信心敘事相互交織。但股市畢竟不等於整體經濟,因此形成並延續股市泡沫的敘事,構成另一個獨立的星座,帶有自身的傳染路徑與感染來源。

一則敘事的誕生:1929 年「崩盤」#

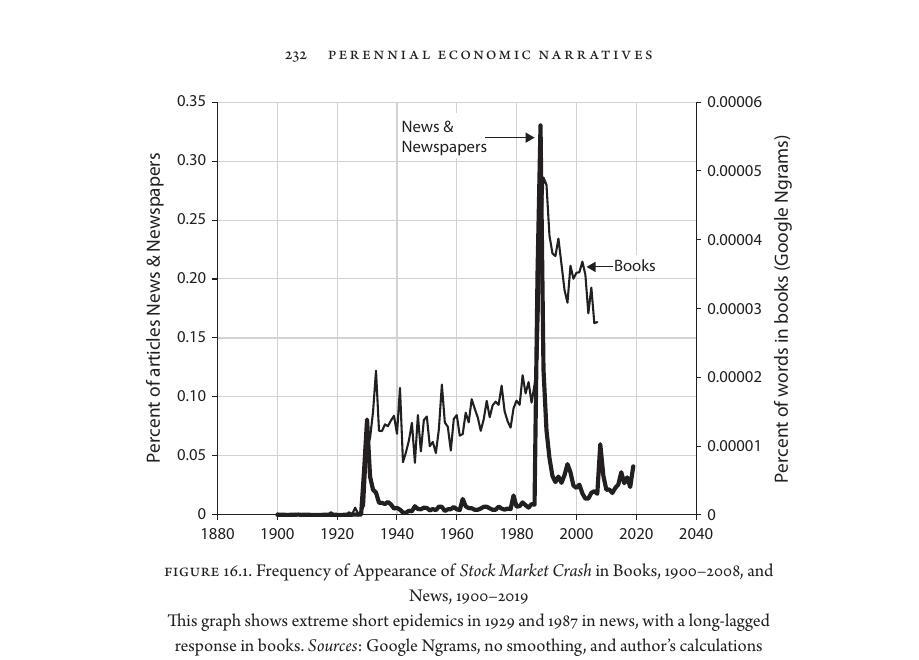

「崩盤(crash)」這個字,是在 1929 年 10 月 28 日股市單日重挫與隔日再跌之後,才緊密地與股市連結起來,並與其後的大蕭條難以分離。

- 「Crash」讓人聯想到魯莽或酒醉的駕駛、衝向極限的賽車。崩盤敘事通常暗示在崩盤之前,存在一段非凡的榮景、瘋狂的樂觀、乃至於魯莽不道德的行為。

- 1920 年代的投機氛圍,與一項科技進步綁在一起:Trans-Lux 電影式行情機(ticker projector)。它把最新成交資訊投射到大螢幕上,像今天的大型平面電視一樣,讓群眾聚集在券商辦公室、俱樂部與酒吧中共同觀看。一份 1928 年的美聯社報導形容這種機器催生了「狂熱交易」,帶來觀看自己持股上漲如同看賽馬衝過終點線的快感。

- 這種敘事的延續,解釋了後續幾十年公眾對國內股價指數的著迷——新聞媒體持續放送指數,人們普遍相信股市是經濟活力的根本指標。

- 「boom and crash」一詞原屬十九世紀用語,多指火砲、海浪或華格納的音樂;1929 年之後才轉為專指股市。

崩盤:投機過度與絕望的臨界點#

經濟學家至今仍對 1929 年 10 月 28 日的崩盤感到困惑,因為當日並沒有重大突發新聞。更令人費解、卻較少被討論的,是崩盤前整個 1920 年代股值的指數型成長:1920 年 12 月到 1929 年 9 月股市漲了五倍以上,到 1932 年 6 月又跌回 1920 年 12 月的水準之下。

- 崩盤不應只被理解為一兩天的事件。以 S&P 綜合指數計,1929 年 10 月 28–29 日兩天的跌幅,僅佔此後近三年總跌幅的 21%;從 1929 年 9 月 7 日的高點到 1932 年 6 月 1 日的低點,S&P 綜合指數下跌了 86%。

- 但這則敘事的力量來自其「突然性」與「嚴重性」:10 月單日跌幅創紀錄,而紀錄總能造就好新聞。Murray Kempton 在 1955 年寫道,很難重建 1929 年橫掃美國的那場風暴,它形塑了 1930 年代真正的歷史——「美國夢的形象出現裂痕,批評者從未聽起來如此具有說服力。」

- 崩盤並非完全出乎意料。1928 年 10 月,《紐約時報》財經編輯 Alexander Dana Noyes 就注意到,連火車與旅館大廳的閒聊都離不開股市,甚至連他無意間聽到的女性談話也繞著最愛的個股打轉。他指出,這一次與 1901、1920、1925 的投機期不同——保守派財金界人士這一次「坦率且強烈地」公開表達憂慮。

- 投機的證據其實對公眾是可見的:儘管 1929 年高點前美國股市的實際波動率不高,但反映利率與券商所要求初始保證金的「隱含波動率」卻異常高,顯示融資券商已預期大跌。

Shiller 指出,1929 年的崩盤敘事至今仍「非常活躍」,尤其在書籍中。1987 年 10 月 19 日道瓊下跌 22.6% 是 1929 年以來唯一被普遍稱作「crash」的單日事件——關鍵原因是「只有破紀錄才會成為 crash」。1987 年的記憶不如 1929 年長久,因為沒有隨之而來的大蕭條敘事做為增強。

Figure 16.1: Frequency of Appearance of Stock Market Crash in Books, 1900–2008, and News

1929 年的「自殺」敘事#

1929 年崩盤是一次「閃光燈記憶(flashbulb memory)」事件,部分被「商人跳樓」的死亡故事所放大。

- John Kenneth Galbraith 在《The Great Crash, 1929》中指出,崩盤後自殺人數其實沒有明顯增加;但關於崩盤引發自殺的敘事卻極多,光是 1929 年 11 月,ProQuest News & Newspapers 就有 28 篇相關報導。

- 「情感啟發法(affect heuristic)」預測這類敘事會暫時讓人們對「任何事」都更加恐懼。

- 1970 年 Studs Terkel 的《Hard Times》訪談揭露,四十年後,自殺與 1929 仍是受訪者記憶中的固定搭檔,並伴隨明顯的誇張與附會。

- 1987 年的敘事強度在 Google Ngrams 曲線上看似強於 1929,但它的力量主要「借自」1929 的記憶:1987 年美國維持 50% 的保證金要求,因此被「掃地出門」的人遠比 1929 年少,後續未形成強固的長期記憶。

1929 的道德敘事#

- 1920 年代不只是經濟豐裕的年代,也是欺詐、自私與性解放的年代。批評者原本難以有效攻擊這類「不道德」,直到股市崩盤才給了他們機會。

- 崩盤後首個週日(1929 年 11 月 3 日)的主日講道把崩盤歸因於道德與靈性上的過犯,為「Roaring Twenties」與「1930 年代國家反噬」之間建立了審判日式的敘事框架。Ngrams 顯示 Roaring Twenties 一詞在 1920 年代本身極少使用,是 1930 年代才流行起來的事後評價。

- Kempton 描述了崩盤當日開始的敘事:二十年代的「神話」是追求個人表達(美、歡笑、或對成規的反叛),三十年代的「神話」則把這一切評為自私與自我中心。

- 結果:股市崩盤被視為自我中心的 1920 年代、與自我欺騙但道德上「較優越」的 1930 年代之間的分水嶺。「股市崩盤是一種神聖懲罰」的敘事概念,至今仍在。

名人與「擦鞋童」敘事#

名人依附於 1929 崩盤敘事的一個經典例子,是 1920 年代末的「擦鞋童敘事」——某位名人(John D. Rockefeller、Bernard Baruch 或 Joseph Kennedy)在擦鞋時,從擦鞋童口中聽到選股建議,於是決定在崩盤前出清股票。

- Shiller 在 1920–30 年代的 ProQuest News & Newspapers 資料庫中找不到此故事的證據;最早的提及來自 Bernard Baruch 1957 年的回憶錄,且並非「擦鞋童開口那一刻的頓悟」。

- 另一個變體出現在 1915 年《Minneapolis Morning Tribune》——但那個 1915 版缺乏三個要素:未連接到災難性事件、不具有效的道德教化、也未綁定名人,因此沒能真正病毒式擴散。

- 這說明了名人敘事的力量,來自「名人 + 道德隱喻 + 災難」三者的組合。

股市崩盤敘事在今日的意義#

這則敘事雖源於 1929,卻仍是公共思考的一部分:當其他敘事或經濟環境出現突變時,它可能以新形式捲土重來,放大景氣末段的股市下跌與信心下滑。

- 政策制定者可從不動產泡沫敘事與股市崩盤敘事中學到:在經濟轉折點,真正具有分析價值的是「看見頭條與統計數字背後的故事」。

- 重複出現、但帶有突變的故事,在我們生活中扮演重要角色。過去的故事與傳說,就是下一次繁榮或崩盤的劇本。

- Shiller 預告接下來的兩章(Ch.17、Ch.18)將處理「使人憤怒並驅動反擊」的經濟敘事——對企業的憤怒(Ch.17)與對勞工的憤怒(Ch.18),這些憤怒可能顯著改變經濟行為。