核心敘事模式#

房地產敘事——關於土地、住宅、區位與房屋價值令人心動的上漲故事——是最顯著的經濟敘事之一。

- 最強例證是 2007–09 大衰退前的敘事爆發,將誇大的房價觀念散布全球,擾亂世界各國經濟。

- 房地產敘事歷史悠久:古代至工業革命前,焦點在農場土地;現代則先轉向可供建屋的空置市區土地,再轉向大都會地區的實際住宅。這些轉變只是「土地稀缺與其價值」這個永恆敘事的突變。

- 房地產的信心與經濟信心(第 10 章)不同。人們把房地產視為個人資產,覺得自己有足夠意見;經濟則被視為無數力量的產物。然而房地產本質上是「社會性資產」,其價值取決於人們與鄰居及更廣群體的比較。

投機與土地泡沫#

二十世紀之前,流行敘事歌頌「土地投機(land speculation)」——無論是農地或新興/承諾中城市的空置地塊——而非住宅或股票投機。

- 1840 年美國土地泡沫(始於 1837 年)崩潰後的一段敘事描寫投機者 D.:父親留下無負擔的好農場,但他因投機盛行拋售農場,買入草原荒地與「石版印刷城市」中的街角地,最後泡沫破裂,石版城市不過是沼澤。

- 此「愚蠢投機客買進看不見的沼澤土地」的永恆敘事,在 1920 年代佛羅里達土地泡沫中以 swamp 取代 bog 再度登場。

1920 年代佛羅里達土地熱#

二十世紀後半之前,「home price(房價)」一詞鮮少出現於投機語境。過去「home price」指的是國內市場的小麥價格(對照國外市場)。

- 「price per acre(每英畝價格)」於二十世紀初達高峰,當時多指農地作為投機標的。

- 1920 年代佛羅里達土地熱中相關敘事強調:汽車普及讓北方人更易前往佛羅里達尋找冬季住宅;熱銷的「美麗地塊」多為可供建屋的空地。

- 1926 年佛羅里達土地熱已成為全國性醜聞:報紙報導推銷員將未開發土地分割為「住宅尺寸」的小地塊,賣給一生都不會看到自家土地的北方人。

- 土地只占房屋價值一小部分。Morris A. Davis 與 Jonathan Heathcote 估算 1976–2006 年間土地平均僅占房屋總值的 36%;在早期美國人口更鄉村化時,此比例可能更低。

- 新屋價格過去被認為由營建成本主導。1956 年 NBER 研究結論:1890–1934 年間美國房價長期走勢緊密追隨營建成本指數——在此敘事下,房市泡沫難以啟動。

新聞、數據與敘事的登場#

- 報紙終於發現讀者對擁擠市中心的高房價故事感興趣——因為那裡土地昂貴、價格與住宅價值高度相關。這些故事可能具有傳染力,讓遠離市中心的房主也感覺自己的房產享有同樣趨勢。

- 既有住宅的房價指數(home price index)亦加劇傳染:

- 1957 年 ProQuest 首度出現全國既有住宅中位價;

- 1974 年報紙開始刊登 National Association of Realtors 的中位價;

- 1991 年 Case-Shiller 房價指數(Karl Case 與作者合作建立)問世,新聞媒體得以經常報導大幅波動,使房價運動變得具體。

- 指數出現後,芝加哥商業交易所甚至成立了單戶住宅期貨市場,可能揭示每日房價變化——但 2007–09 危機後此市場活動大幅萎縮。

- 對投機泡沫的一般假設:投資者外推近期成功表現,預期上漲持續,反而推升價格,形成惡性循環或回饋迴路。

- 但敘事同樣重要:投資者此時看似沒有那麼精明,推升價格的更多是「關注該資產的故事與談論」的擴散。

房屋欲求與社會比較#

Daniel McGinn 的 2007 年著作《House Lust: America’s Obsession with Our Homes》剛好在 1997–2006 美國全國房價創紀錄上漲之後出版,點出心理因素。

- 「House Lust(房屋欲求)」反映人們在繁榮期的真實慾望——對地位甚至權力的渴望,有時驅使人們做出毀滅性行為。

- 高五效應(high-five effect):替贏家加油的代入式興奮。人們不僅享受自己的房地產成功,也樂於享受朋友與鄰居的成功,共同擊掌。

- 「我們的房子就是我們的退休計畫」效應:房屋作為可辨識的價值儲藏工具。敘事暗示「應該咬牙買下能力範圍最高的房屋」。

- 「太容易從窗戶窺探」效應:網路與社群媒體讓房產窺探者前所未有地取得鄰居與名人住宅的規格與價格資訊。Zillow 與 Trulia(均於 2006 年創立)讓人免費查詢任何人的房屋價值。

- Leon Festinger 描述的「社會比較過程(social comparison process)」是人類普遍現象:人們與社會地位相近者比較,而非遠高或遠低於自己者。當人們知道別人都在咬牙買大房子,自己也會跟著「伸展」。

自有住宅推廣史#

- Own Your Own Home(1914):由房仲 Hill Ferguson 在 National Association of Real Estate Boards(今日 NAR 前身)支持下發起,旨在改變「借貸可恥、不應負債、必須全額現金才能買屋」的普遍成見。1919 年廣告直言:「別被房貸嚇到,若連最大企業與美國政府都在借貸,你也不必害怕。」

- 當時購屋尚未被視為「為退休儲蓄」——1940 年代前該概念幾乎不存在。早期人們多不期望活得夠久可退休,儲蓄是為了疾病等不測。

- Better Homes in America(1922):由婦女雜誌《Delineator》編輯 Marie Meloney 發起。

- 2007–09 金融危機前,NAR 大量投放「現在是買屋的好時機」廣告;危機後改為「Home Ownership Matters」活動。這些運動將「房主是成功且愛國公民」的觀念植入人心。

- 1911–33 年間,各州陸續實施「blue sky laws」禁止基於「與多少英尺藍天一樣無根據」的投機計畫。

Ponzi 先生與他的另一個騙局#

1920 年 Charles Ponzi 據傳發明了「Ponzi 騙局」(又稱 circulation scheme)。1926 年他出獄後,很快因違反佛羅里達「blue sky law」再度入獄。

- 佛羅里達土地熱時,Ponzi 向投資人兜售小塊佛州土地,卻未揭露土地「在水下、在沼澤中」。

- Ponzi 與「沼澤中買地」的故事隨其 circulation scheme 傳播;至今 Ponzi 之名為人熟知,但沼澤敘事較少與他連結。

- 醜聞引發立法:各州將土地買賣定義為證券銷售,納入證券法監管;對「投機性土地買賣」名聲不佳的社會觀念由此確立——土地必須先創造真實收入,正派券商才願銷售。

當人們持續將購屋視為「投資於土地」而非「投資於可複製、會折舊的結構」,房價泡沫的潛在性就會持續存在。房地產仍是最簡單的投機投資:多數人一生中會買房,因此不必特別學習便能接觸。

城市土地與供給敘事#

房價大幅波動並非僅能由敘事解釋。供給限制也扮演要角。

- 經濟學家 Albert Saiz 以衛星資料估算美國主要城市可供建屋的土地面積,發現被水域或陡坡(不適建屋)所圍的城市房價較高。

- 屋主常以各種方式阻止進一步建屋(尤其是可負擔住宅)——限制供給可推升房價,動機明顯。

- 但敘事同樣重要。2007–09 金融危機前,美國房價(S&P/CoreLogic/Case-Shiller 指數)1997–2005 年實質上漲 75%,而主要住宅的消費者物價指數租金僅上漲 8%。此漲幅遠超住宅服務需求成長所能解釋。

- 2012 年後又一波榮景,2012–2018 實質房價再漲 35%,實質租金僅漲 13%。

Flipping 的興起#

要理解 2007–09 大衰退前的房市繁榮,應關注敘事的轉變——人們將住宅視為「對土地的投機投資」,而貸款機構樂於接受此敘事。

- 「flipper」一詞於 1970、80 年代在美國流行,原指買入投機投資後不到一年即轉手獲利者。

- 當時高通膨使得自有住宅相對租屋的稅負優勢擴大:房貸利息可從所得扣除,租金則不行。

- 公寓轉公寓大廈熱(condominium conversion boom):建商購買出租公寓、趕走租戶、改售為公寓大廈單位。為平息租戶不滿,提供折扣購買合約,租戶可再把合約「flip」給投機客。flipper 被視為「夠聰明把握機會的企業家」。

- 1990 年代 flipper 用於形容買入 IPO 股票後快速轉售的人。Jay Ritter 1991 年著名研究顯示:IPO 初期價格跳升後通常伴隨後續弱勢表現,最佳策略是在發行價買入並快速翻轉。

- 2000 年代初房價榮景中,flipper 用於形容買下房屋、稍加整修、迅速售出的人。人們以讚賞語氣談論他們的成功。即使大多數人未積極翻房,也可能自認為「買進主要住所作為長期投資」即是「長期翻房」——敘事因此被啟動。

豪宅與低調#

繁榮敘事在 2007–09 危機後並未停止。

- 2012 年 10 月《Wall Street Journal》推出「Mansion」專版(回應《Financial Times》的「How to Spend It」)。值得注意:2012 年亦是美國房價在危機後再度強勢上漲之年,也是占領華爾街運動(「We Are the 99%」)被警方清場之年。

- 「Mansion」專版高呼「Top 1% 更重要」,以豔羨語氣刊登奢華住宅與住戶照片,但也報導對炫耀的焦慮。2017 年文章〈Tech CEOs: Lie Low or Live Large?〉深入討論科技公司執行長選房時的「職業生涯權衡」——灣區房仲稱客戶因擔心驚嚇投資者而不敢買豪宅。

Donald Trump 敘事與都市投資者#

與低調敘事相抗的是 Donald Trump 敘事,促成他於 2016 年當選總統。

- Trump 敘事證明:許多人不會被「高調生活」嚇到,反之讓人知道自己富有是可行的策略。

- 此為房市繁榮敘事與「炫耀性消費」敘事(第 11 章)的共同流行。

- Trump 敘事的流行也對 2012 年後美國房價的上揚有所貢獻。

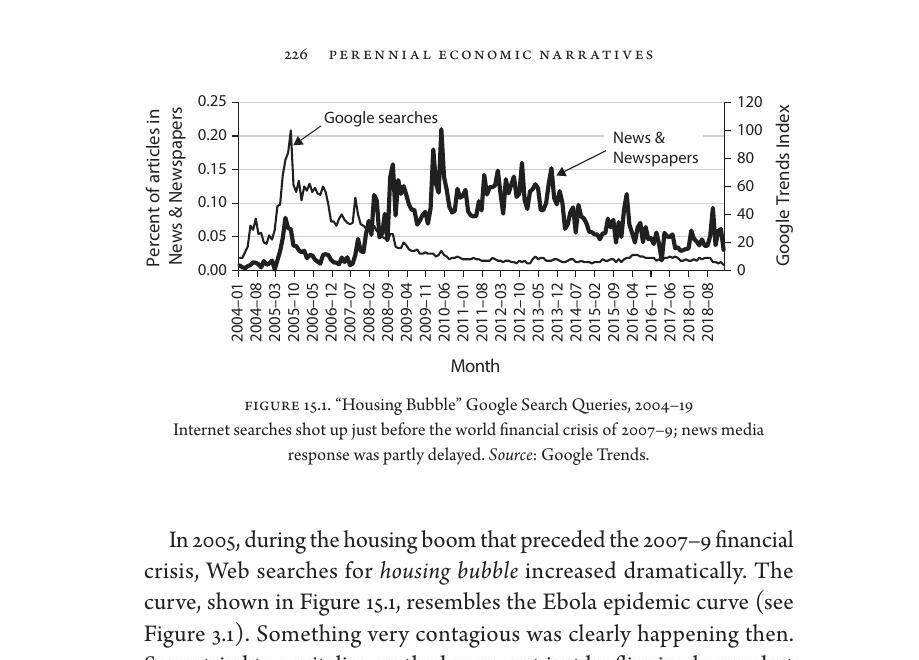

Google 搜尋的 2005 年尖峰#

- 2005 年 3–5 月 ProQuest 找到 246 則出現「housing bubble」一詞的報導——早於《Economist》封面故事。

- Alan Greenspan 表示他看到「a little froth」與「不可持續的底層模式」——與他 1996 年 12 月「irrational exuberance」演說相呼應。

- 2005–2007 年間有 169 則新聞同時出現 Greenspan 與 froth——這是具有改變經濟行為、促成金融危機力量的敘事之一。

Figure 15.1: Housing Bubble Google Search Queries, 2004-19

今日房市的敘事調查#

作者與已故同事 Karl Case 自 2003 年起(現與 Anne Kinsella Thompson 合作)於耶魯管理學院進行的年度近期購屋者調查顯示:

- 「將購屋視為主要投資考量」的比例 2004 年達 49% 高峰;2010 年危機後跌至 32%;2016 年回升至 42%。

- 「與親友常談論房市」的比例 2005 年(1997–2005 榮景末段)達 43% 高峰;2012 年低谷降至 28%,顯著低於繁榮期——可解讀為房市敘事的傳染率下降,房價下跌確實可視為一場疫情的結束。

房地產泡沫(real estate bubble)並非單純來自投資者外推近期績效的理性計算,而是被「故事與談論」的擴散推動。敘事、供給限制、以及「房子是退休計畫」、「房子是身分象徵」等社會比較因素相互交織,共同驅動繁榮與崩潰。