核心對立:恐慌與信心#

自十九世紀初以來,一組關於信心(confidence)的敘事深刻影響了經濟波動:人們對銀行、商業、彼此以及整體經濟的信心。在經濟上最關鍵的,往往不是自己有沒有信心,而是其他人是否有信心,以及社會如何努力維護大眾信心。

希勒(Robert J. Shiller)指出,與信心對立的則是恐慌(panic)敘事。當人們相信別人會恐慌、會擠兌、會停止消費時,恐慌本身便會實現。

羅斯福「智囊團」成員雷蒙德・莫雷(Raymond Moley)曾以極簡方式表達這組敘事:「蕭條很像銀行擠兌,它是一場信心危機。」

三類信心敘事#

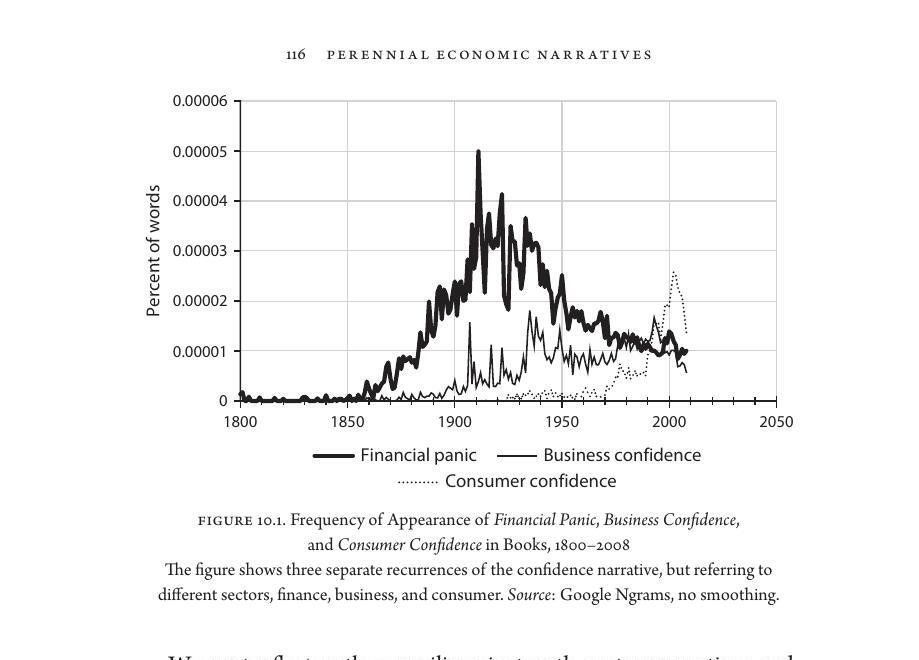

希勒將工業化經濟史上的信心敘事分為三大類,它們在 1800 年後逐次登場、接力傳播:

- 金融恐慌敘事(financial panic narrative):以銀行危機為核心,反映大眾對金融恐慌的心理反應,最早出現。

- 商業信心敘事(business confidence narrative):把景氣疲弱歸因於普遍的悲觀情緒與企業不願擴張、不願僱用。

- 消費者信心敘事(consumer confidence narrative):把銷售低迷歸因於消費者的恐懼,認為個人突然縮手就能引發衰退。

Figure 10.1: Frequency of Appearance of Financial Panic, Business Confidence, and Consumer Confidence in Books, 1800–2008

為什麼消費者信心出現得晚#

在十八、十九世紀,絕大多數人幾乎不儲蓄(凱因斯意義下的邊際消費傾向接近 100%),也沒有退休、送孩子上大學的概念。對當時的敘事創造者而言,詢問一般人「消費者信心」毫無意義。人們甚至把貧窮視為道德敗壞或酗酒所致,而非經濟強弱的表徵。

- 儲蓄銀行運動的宣傳逐步讓「窮人應該學習儲蓄」成為常識。

- 但把蕭條歸因於「普通人聽從宣傳、存太多錢」的想法,在當時仍遙不可及。

金融恐慌的歷史脈絡#

1857 與 1907:兩場塑造敘事的恐慌#

- 1857 年恐慌發生時,報紙已經使用「怪異報告」、「公眾心靈的普遍騷動」等語彙,這類故事混雜了破產、擠兌等事實與傳聞、情緒。

- Google Ngrams 顯示 financial panic 一詞在 1910 年達到高峰,恰好在 1907 年大恐慌之後三年。

- 1907 年恐慌的敘事圍繞著一位名人:摩根(J. P. Morgan)。他在沒有中央銀行的情況下動用自己和同業的資金拯救銀行體系,從此成為美國敘事中的英雄。

聯準會作為「恐慌的解藥」#

- 1908 年《奧德里奇—弗里蘭法案》設立國家通貨協會作為央行前身。

- 1913 年《聯邦準備法》建立聯準會,其宗旨就是提供「商業恐慌的治療方法」。

- 聯準會系統本身便仿照摩根 1907 年組織的銀行家聯盟而設計;敘事上,後世每一任 Fed 主席都被視為 J. P. Morgan 的化身。

金融恐慌敘事並未真正消失。2007 年英國 Northern Rock 銀行擠兌(1866 年以來首見)重新點燃了這類古老故事,並延燒至 2008 年的 WaMu 與 Reserve Prime Fund。

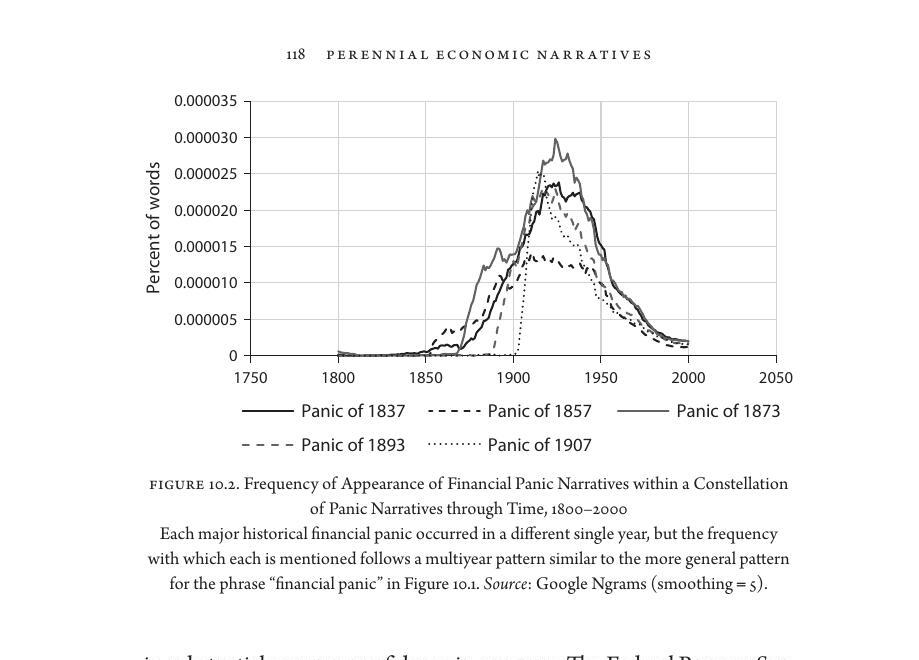

Figure 10.2: Frequency of Appearance of Financial Panic Narratives within a Constellation of Panic Narratives, 1800–2000

從恐慌到蕭條:敘事的心理化#

1930 年後,敘事發生突變:對商業與消費者信心的缺乏,不再關聯於「突發恐懼」,而是「絕望」。depression 一詞也從單純的經濟收縮,帶上了「憂鬱、沮喪」的心理意涵。

信心指數的誕生#

- 1930 年代:蓋洛普(George Gallup)率先以科學抽樣調查商業與消費者信心。

- 1952 年:密西根大學卡托納(George Katona)建立「消費者情緒指數」。

- 1966 年:Conference Board 推出消費者信心指數。

這些指數不再詢問銀行恐慌或投資人出逃,反映了敘事主軸從「金融恐慌」向「消費者情緒」的轉移。

群眾心理與暗示性:信心敘事的心理基礎#

群眾心理學如何變成流行語#

- 1841 年,Charles Mackay 的《非凡的群眾迷思與瘋狂》開啟大眾對群眾心理的興趣。

- 1895 年,古斯塔夫・勒龐(Gustave Le Bon)的暢銷書《烏合之眾》讓 crowd psychology 一詞真正流行。

- 群眾心理學敘事在 1930 年代初期達到高峰,與 1920 年代股市泡沫的膨脹相呼應。

暗示性(suggestibility)與自我暗示(autosuggestion)#

- 暗示性:個人行為在無意識中模仿、回應他人。

- 自我暗示:對自己持續暗示以達成成功。1922 年法國心理學家 Émile Coué 赴美巡迴演講,將「每天每方面我都愈來愈好」這句口頭禪推廣開來。

- Napoleon Hill 1925 年的《成功法則》與 1937 年《思考致富》進一步把「潛意識創造財富」的觀念灌輸至大眾敘事。

- Leni Riefenstahl 1935 年的納粹宣傳片《意志的勝利》被認為借用了自我暗示運動的意象——希特勒以「意志」承諾重建德國信心。

如果你相信別人是容易受暗示的羊群,你就會更努力搶在羊群前面行動。這種認知本身便會增加經濟行為的不穩定性。

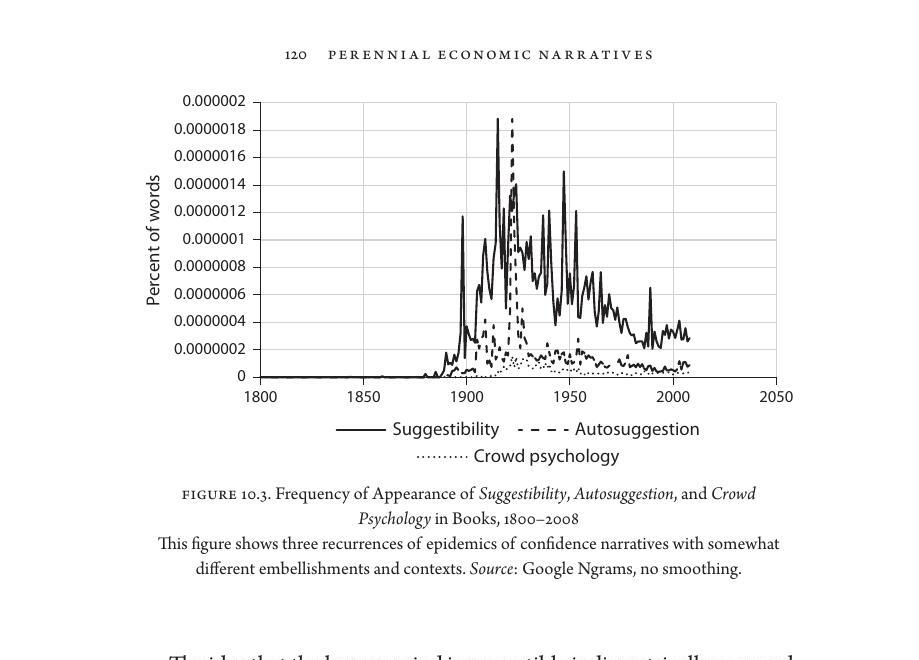

Figure 10.3: Frequency of Appearance of Suggestibility, Autosuggestion, and Crowd Psychology in Books, 1800–2008

氣象預報的隱喻:信心作為氣壓計#

十九世紀中,電報與氣壓計共同促成科學氣象預報。這項成就激起了人們對「經濟預報」的想像:

- 既然氣象學家能預報風向,經濟學家理應能預報衰退。

- 人們開始以「衰退在空氣中醞釀」、「樂觀在空氣中」之類的隱喻談論景氣。

- 1938 年,Wesley C. Mitchell 與 Arthur F. Burns 開創了**領先指標(leading indicators)**方法,將信心客觀化、指數化。

- 商務部的 Business Conditions Digest、Conference Board 的領先指標綜合指數、OECD 領先指標皆承襲這一傳統。

信心作為「可操控的氣壓」#

與氣壓不同,信心可被影響。因此好公民有「道德義務」去支持大眾信心:

- 柯立芝—梅隆牛市暗示(Coolidge-Mellon bull tips):1920 年代每當股市下跌或出現過度借貸疑慮,柯立芝總統或財政部長梅隆便發表極為樂觀的聲明。

- 1929 年 2 月聯準會警告不支持用於抬升股市的銀行貸款;大眾讀懂「言外之意」後激烈反應,《華盛頓郵報》形容這是聯準會與華爾街的「激烈戰爭」。

- 1929 年 8 月 9 日——股災前兩個半月——紐約聯準銀行調升再貼現率,成為美國史上首次明確針對股市的政府行動,增強了「內行人嗅到過度投機」的敘事。

「擁擠劇院裡的火警」:恐懼本身的敘事#

股災之後,公眾對商人、官員與記者的樂觀預測普遍幻滅。敘事轉向:名人愈是樂觀,聽眾愈要往反方向修正(「假樂觀」偏誤)。

同時,沒人想被指控為在擁擠劇院高喊「失火」而加劇恐慌。這個隱喻:

- 最早可追溯到 1884 年《紐約時報》報導:哈林 Mount Morris 劇院演出《Storm Beaten》火災場景時,有人三度高呼「Fire!」,險釀踩踏。

- 1919 年大法官 Oliver Wendell Holmes Jr. 在最高法院判決中引用,從此被名人效應綁定。

- 1930 年代後進入大眾語彙並病毒式傳播。

「唯一值得恐懼的就是恐懼本身」#

這句話在 1930 年代被多次說出:

- 1930 年耶魯大學經濟學家費雪(Irving Fisher):「危險不在於實際條件……是恐懼、恐慌式的恐懼。」

- 1931 年波士頓市長助理 Thomas Mullen:「我相信我們唯一該恐懼的是恐懼本身。」

- 1933 年羅斯福總統就職演說中發表這句話,因他是名人,敘事從此與他綁定。

羅斯福在 1933 年就職幾天後,更透過「爐邊談話」在全國銀行擠兌最嚴重時呼籲人民停止擠兌、戰勝恐懼。擠兌結束,資金反而回流——成為「總統以敘事拯救銀行體系」的經典案例。

病毒式敘事難以控制。把問題定義為「恐懼」雖可激起愛國式的勇氣,但也反覆提醒大家「你應該害怕」——反而可能加劇問題。

大蕭條敘事的演變與延續#

1930 年的成因清單 vs. 今日的敘事#

- 1930 年,Kiplinger 列出失業五大成因:機械化、城市過度擁擠、女性進入職場、移民、商業蕭條。今天只有「商業蕭條」仍在主流敘事中。

- 隨著蕭條延長,「信心喪失」成為主導解釋。

- 1930 年代開始追蹤失業率(unemployment rate)而非絕對就業人數;這一統計在 1960 年後才真正受到大眾關注,反映當代敘事將失業從「懶惰」與「貧窮」中剝離,轉而視為「無辜的失業」。

沙塵暴、Grapes of Wrath 與視覺敘事#

- 1934–1940 年美中大平原的沙塵暴串連起大蕭條與環境災難的形象。

- 約翰・史坦貝克 1939 年小說《憤怒的葡萄》及 1940 年電影,讓沙塵暴與大蕭條的關聯牢牢固定在大眾記憶裡。

- Dorothea Lange 的照片、排隊領救濟麵包的人、賣五分錢蘋果的男子、胡佛村(Hooverville)── 這些影像今天依舊是大蕭條敘事的視覺基礎。

競爭中的學術敘事#

- Cole 與 Ohanian (2004):1933 年《國家工業復興法》延長了蕭條。

- Lindbeck 與 Snower:在位者—外人(insider–outsider)效應使失業持久化。

- Eichengreen 與 Temin:僵硬遵循金本位讓蕭條更長;較早放棄金本位的國家復甦較快。

- Friedman 與 Schwartz:歸咎於聯準會的貨幣政策。

- Groucho Marx 在自傳中描寫自己在 1926 年被股市迷住、從電梯服務生那裡聽明牌的故事,比經濟學家更深刻地形塑了大眾對「狂飆 20 年代的愚蠢」的記憶。

2007–2009:老敘事的重燃#

在 2007–2009 年金融危機高峰期,大蕭條敘事與銀行擠兌敘事糾纏在一起,形塑出這樣一種流行感知:

「我們剛經歷了一段像狂飆 20 年代的狂熱、投機、不道德時期。股市與銀行正像 1929 年那樣崩潰,整個經濟可能像 1930 年代那樣再次崩潰。我們都可能失業,並擠在倒閉銀行前絕望地搶回自己的錢。」

- 2007 Northern Rock、2008 WaMu、Reserve Prime Fund 擠兌重新喚醒十九世紀的銀行擠兌畫面。

- 美國政府為貨幣市場基金提供為期一年的史無前例擔保,正是因為政府知道不能讓舊敘事繼續餵養公眾焦慮。

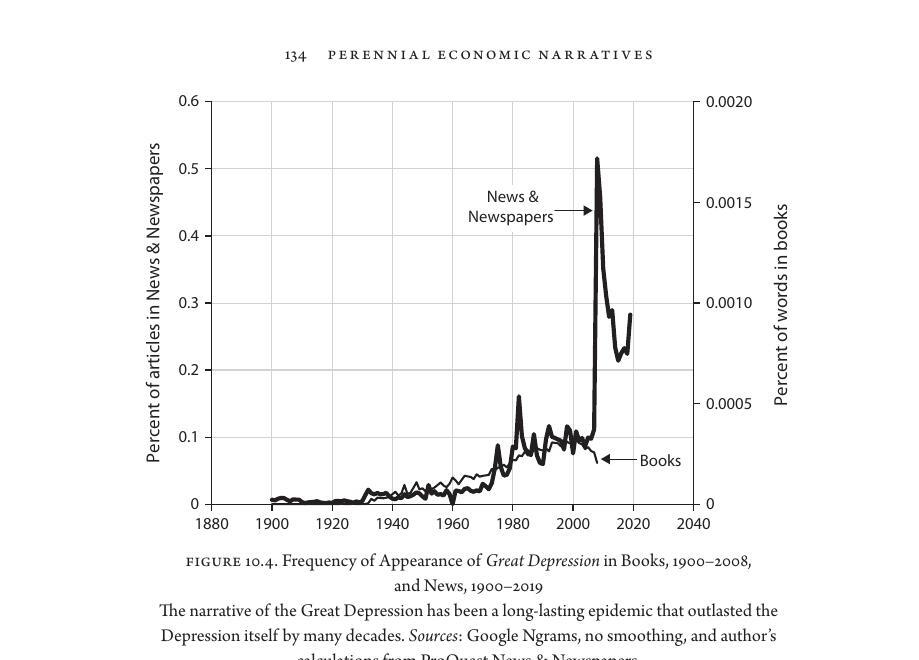

- Google Ngrams 顯示:2009 年社會對大蕭條的關注遠高於 1930 年代本身,證明此敘事星團(narrative constellation)長期存續、歷久不衰。

Figure 10.4: Frequency of Appearance of Great Depression in Books, 1900–2008, and News, 1900–2019

本章要點#

- 恐慌 vs. 信心是最古老、最持久的經濟敘事之一。

- 金融恐慌 → 商業信心 → 消費者信心:三類信心敘事依序登場,但彼此可以共振、重燃。

- 敘事具有「自我實現」傾向:人們因為相信別人會恐慌,而自己也開始準備逃離。

- 敘事可以被名人放大(摩根、羅斯福、希特勒、柯立芝),也可以被名言化石化(「唯一該害怕的是恐懼本身」、「擁擠劇院裡的火警」)。

- 氣象學的隱喻讓「信心」成為可測量、可預報、進而可操控的政治對象,催生信心指數、領先指標與總統親自背書的言語干預。