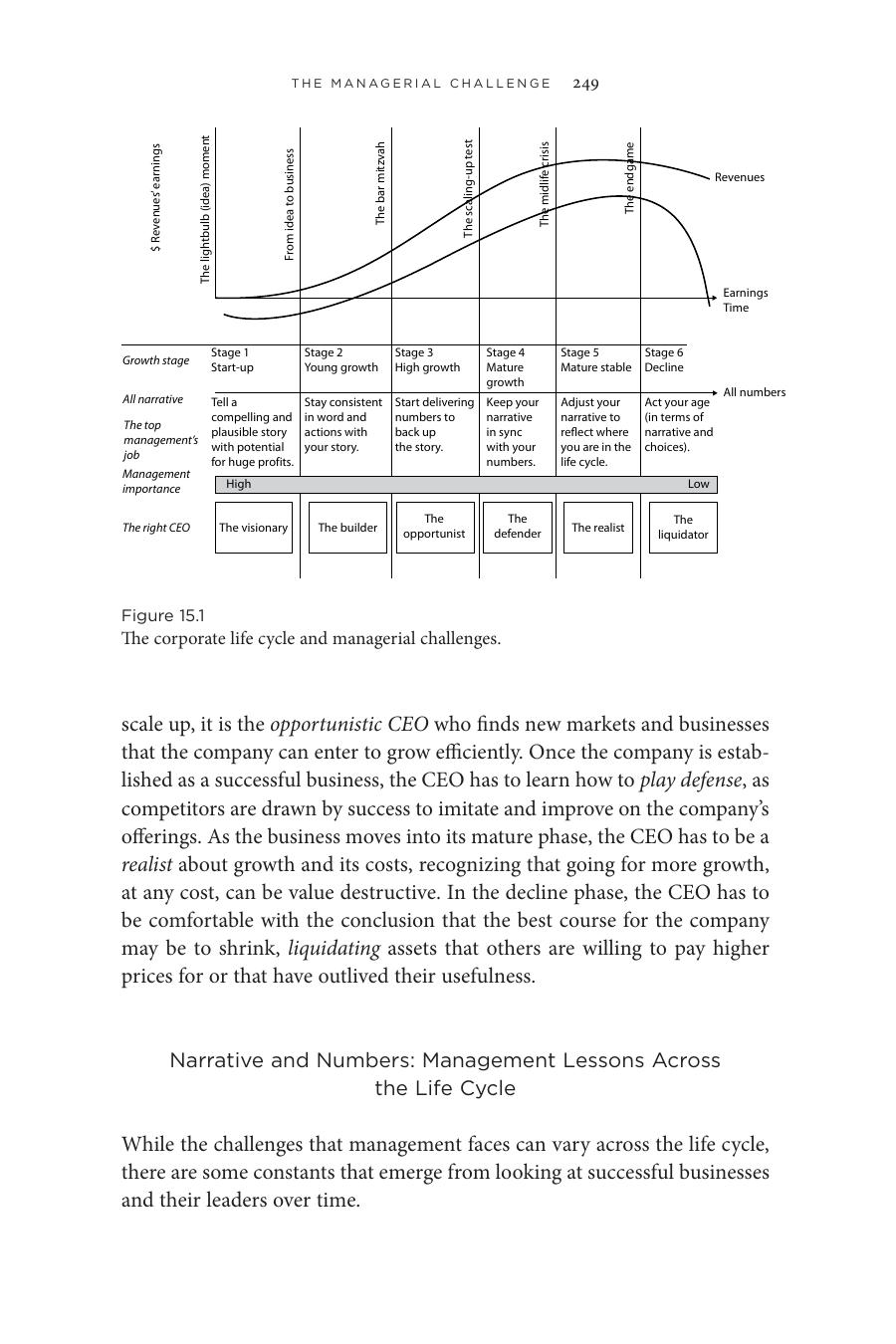

本書多數章節從投資人視角出發,本章換成管理者、創辦人、所有者的視角。前一章的公司生命週期模型再度登場:每個階段的好 CEO 需要不同的特質——這也解釋了為什麼成功新創創辦人未必能轉型為成熟企業的 CEO,反之亦然。

從生命週期看管理任務#

各階段的管理重點#

| 階段 | 管理者的任務 |

|---|---|

| 新創 | 講出令人信服且合理的故事,描繪巨大利潤潛力 |

| 年輕成長 | 言行一致:言語與行動都符合敘事 |

| 高速成長 | 用數字兌現敘事 |

| 成熟成長 | 讓敘事與已交付的數字同步 |

| 成熟穩定 | 把敘事校準到生命週期的當下 |

| 衰退 | 接受年齡:在敘事與決策上反映現實 |

Figure 15.1: 公司生命週期與經理人挑戰

早期 CEO 的角色決定公司存亡;成熟階段反而沒那麼關鍵。你可能是 ExxonMobil 的股東卻不知道(也不在乎)誰是 CEO;但若投資 GoPro 或 Uber,就絕不能不了解誰在掌舵。

各階段需要哪一型 CEO#

新創 年輕成長 高速成長 成熟成長 成熟穩定 衰退

───────── ───────── ───────── ───────── ───────── ─────────

願景家 建造者 機會主義者 防守者 現實主義者 清算者

(Visionary) (Builder) (Opportunist) (Defender) (Realist) (Liquidator)跨生命週期的管理者守則#

無論在哪個階段,成功的管理者都具備四件事:

- 掌握故事:別讓投資人、分析師、媒體替你寫故事

- 保持一致:故事可以變,但要解釋為什麼變、怎麼變

- 行動配合故事:說自己是「全球玩家」卻從不投資國際市場 → 投資人會停止相信

- 用結果支撐故事:講高成長,卻交出平淡營收 → 數字終究會贏

早期創辦人面臨的抉擇:

- 飛揚的敘事:吸引投資人、推高估值;但需要更多資源、更容易讓人失望

- 節制的敘事:較踏實,但激情度低、估值較低

案例 15.1:一致敘事——亞馬遜(Amazon)的範本#

達莫達蘭(Aswath Damodaran)追蹤亞馬遜近二十年,貝佐斯(Jeff Bezos)始終講同一個故事:

「我們會無懼地進入新業務,不在意短期利潤,但堅定衝營收成長。」

亞馬遜也照做:從零售跨進娛樂、科技、雲端,全部都是「衝營收,先不管利潤」。20 年後(2015 年)仍然在虧損掙扎,但投資人選擇接受——貝佐斯不只說服了投資人這個故事,還改變了市場對亞馬遜的衡量指標:從獲利變成營收成長。

終有一天他必須交出第二半承諾(巨額營收上的健康利潤),但市場給亞馬遜的耐心遠長於其他公司——這份耐心來自對 CEO 的信任。

案例 15.2:大故事 vs. 小故事——Uber vs. Lyft(2015 年 9 月)#

| 指標 | Uber | Lyft |

|---|---|---|

| 美國服務城市 | 150 | 65 |

| 全球服務城市 | >300 | 65 |

| 國家 | 60 | 1 |

| 2014 年總帳款 | 20 億美元 | 5 億美元 |

| 2015 年估計成長 | 442% | 140% |

| 2014 年營業虧損 | −4.7 億美元 | −5,000 萬美元 |

Uber 是「全球物流」,Lyft 是「美國共乘」。商業模式相似(80/20 拆帳、不擁有車、司機是獨立承包商),但敘事規模差了一個量級。

達莫達蘭給 Lyft 的估值假設:

- 較小總市場:只看美國共乘市場,2025 年約 1,500 億美元

- 全國網路效應:高入場門檻擋掉新對手,給 25% 美國市佔

- 司機部分員工化:穩態毛利 25%、抽成從 20% 降至 15%

- 較高風險:規模小、現金少 → 資金成本 12%(第 90 百分位),10% 倒閉機率

Lyft 估值:31 億美元,僅 Uber 估值(234 億美元)的 1/7。

大故事的優點:估值高、定價高(Uber 創投當時定價 510 億美元)。代價:UberEats、UberCargo、UberRush 等新業務分散注意力,且必須持續高速燒錢;高期待也意味早晚會讓投資人失望。

小故事的優點:聚焦、不必處理那麼多分心成本,較不會失望。代價:吸引力不足、估值與定價較低。Uber 也曾用其雄厚資金當武器去砸 Lyft 的最強市場。

以 Lyft 估值 31 億美元、定價 25 億美元 vs. Uber 估值 234 億美元、定價 510 億美元——按達莫達蘭的算法,Lyft 是更好的投資。

過渡的地殼運動#

CEO 的特質要隨階段轉換,而過渡點往往是危險地帶。

罕見的順利過渡#

通常很難,但有三種情境:

- 多才的 CEO:能跟著公司轉型而調整管理風格

- Thomas Watson 領導 IBM 從 1914 到 1956

- Bill Gates 領導 Microsoft 從新創到全球巨頭(1975–2000)

- Mark Zuckerberg 帶 Facebook 從新創到高速成長

- 長生命週期:時間長到 CEO 自己也年紀到了,自然交棒

- Henry Ford 1906–1945 領導 Ford 汽車,後續轉型才由他人接手

- 多角化家族公司:把不同事業分給不同家族成員(前提是家族不功能失調)

不合時宜的 CEO#

| 類型 | 困境 | 例子 |

|---|---|---|

| 願景家難以建造 | Wasserman 的 212 家新創研究:3 年內半數創辦人不再是 CEO,80% 是被迫離開 | — |

| 建造者難以擴張 | 把成功經驗複製不等於規模化 | Crocs 鞋業 2006–2007 銷量翻三倍,七年後縮減重組 |

| 擴張者難以防守 | 成長期變成既得利益者後守不住 | Mike Lazaridis 把 Blackberry 帶到巔峰,卻沒擋下 iPhone 與 Android |

| 防守者難以清算 | 「帝國建造者」很難拆掉自己的帝國 | 邱吉爾(Winston Churchill)1942 年說「我成為首相不是為了主持英國帝國的清算」——歷史不等人,1945 大選後由艾德禮(Atlee)主持去殖民化 |

公司治理與激進投資#

公司順風時,投資人對治理問題很隨便:接受不同投票權的股權、被填滿的董事會、不透明的結構。過渡點到了,這些讓步就會反噬你。

Google 故事的負面遺產#

Brin 與 Page 把 Google 帶上市時採用雙重投票權結構,打破美國數十年來「同股同權」的傳統。市場熱烈接受,使一代新科技公司紛紛跟進——Mark Zuckerberg 持有 Facebook 不到 20% 的股份,卻掌握超過 50% 的投票權。

也許 Brin、Page、Zuckerberg 真的能順利度過所有過渡。但更可能的情況:總有一天投資人與管理層在路線上分歧,那時投資人會後悔自己當初放棄了制衡的權力。

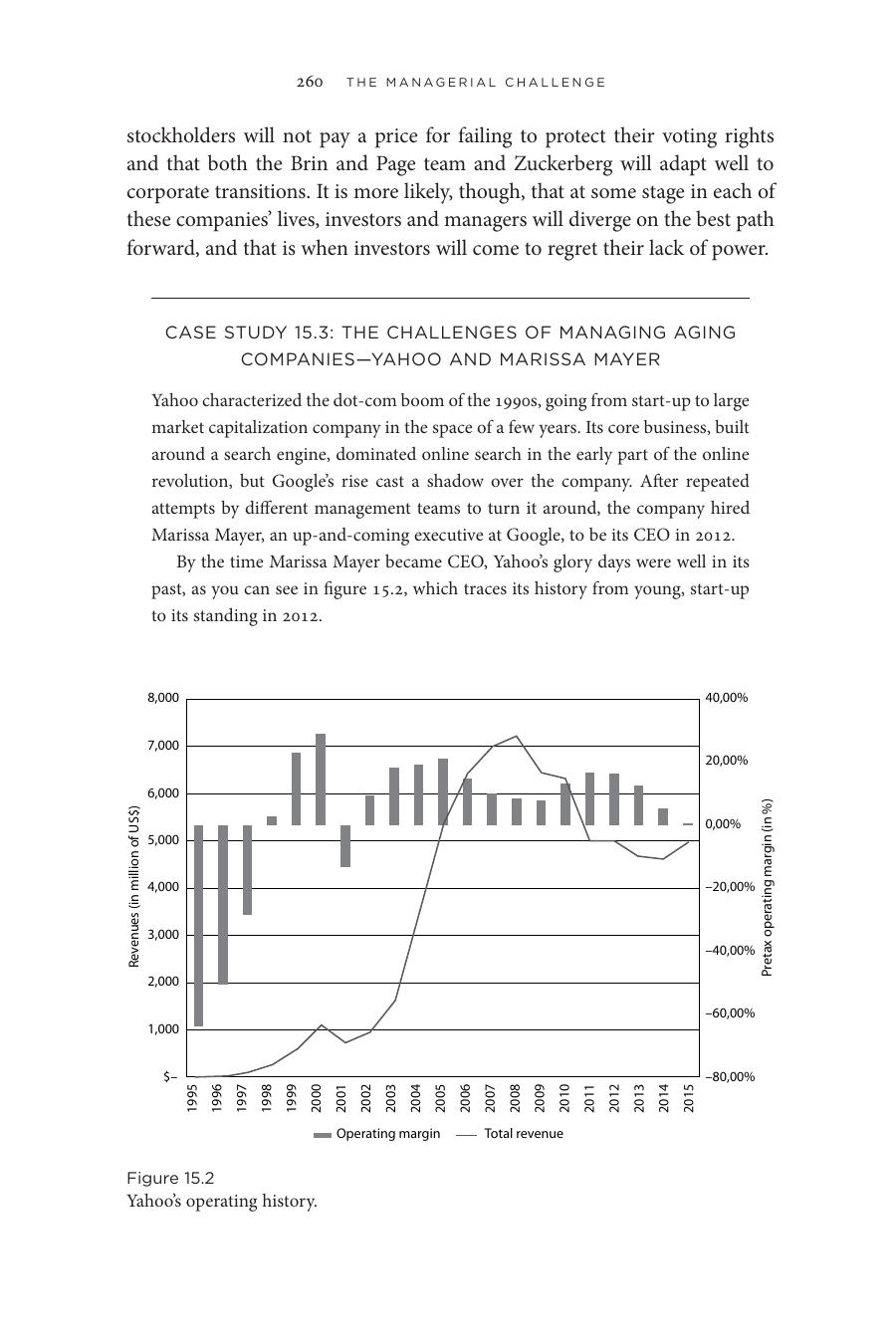

案例 15.3:Yahoo 與 Marissa Mayer#

Figure 15.2: Yahoo 的營運歷史

Yahoo 是 1990 年代 dotcom 熱潮的代表:搜尋引擎曾經主導早期網路,但被 Google 蓋過。多次救援嘗試後,2012 年從 Google 挖來 Marissa Mayer 出任 CEO。

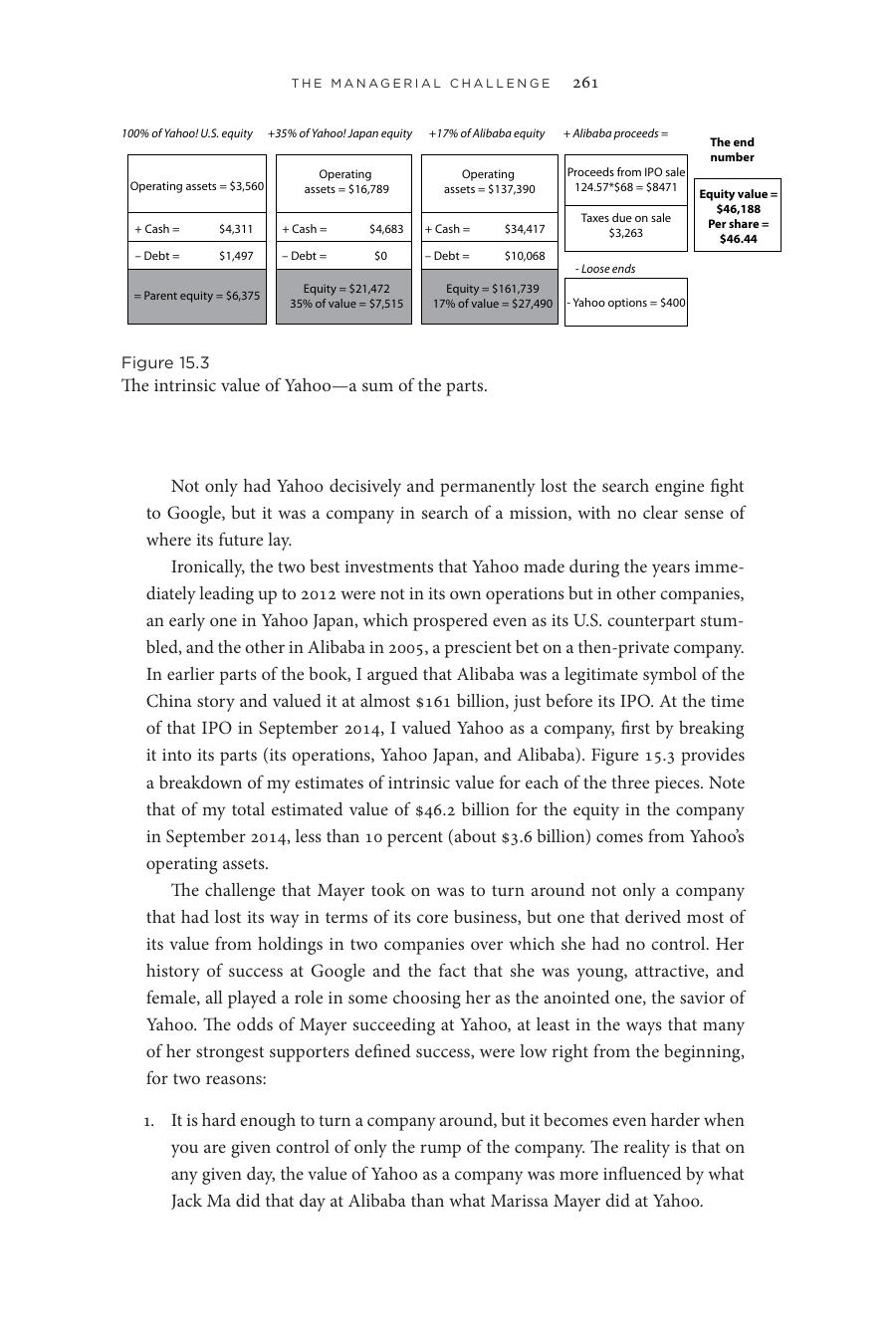

達莫達蘭 2014 年 9 月(阿里巴巴 IPO 時)對 Yahoo 做的「分部估值」:

| 部分 | 股權價值(億美元) |

|---|---|

| Yahoo 美國本部營運 | 36 |

| Yahoo Japan 35% 持股 | 75 |

| 阿里巴巴 17% 持股 | 275 |

| 阿里巴巴 IPO 賣出收入 | 85 |

| − 應繳稅款、Yahoo 員工選擇權 | (37) |

| 總計 | 462(每股 $46.44) |

Figure 15.3: Yahoo 的內在價值——分部加總估值

Mayer 接的是個「只能掌控不到 10% 價值」的爛攤子——大部分價值掌握在 Jack Ma 手上。

Mayer 失敗的兩個理由:

- 救援已經很難;只能控制公司「剩下的軀幹」更難

- 科技公司生命週期被壓縮——20 年的 Yahoo 已是老人,重返青春的機率極低

反例(IBM 1992、Apple 在 Steve Jobs 帶領下)的成功,多歸因於各種運勢匯流,並非單靠 CEO 的神奇力量。把這些當作「英雄主義」,就會像 Yahoo 一樣,期待新 CEO 可以單槍匹馬翻盤,最後失望。

2015 年 12 月 Yahoo 董事會考慮賣掉網路業務,激進投資人 Starboard Value 介入要求清算——生命週期終究追上了 Yahoo 與 Mayer。

結語#

什麼樣的人是好 CEO?答案取決於公司的階段:

新創 年輕成長 高速成長 成熟 衰退

願景家 建造者 機會主義者 防守者 清算者

↑ ↑ ↑ ↑ ↑

故事力 執行力 擴張力 管理力 現實感隨著公司穿越階段,CEO 不適配的可能性也升高,衝突與更替都成為常態。願景家不善營運、營運家不善擴張、擴張家不善守成、守成家不善收尾——這條曲線少有人能走完。