故事與數字的連接是本書的核心;但兩者之間的權重,會隨公司在生命週期中的位置而變動。年輕時故事主導,成熟後數字主導。本章重訪公司生命週期,並看每個階段對投資人技能與工具的不同要求。

公司的老化#

六個階段#

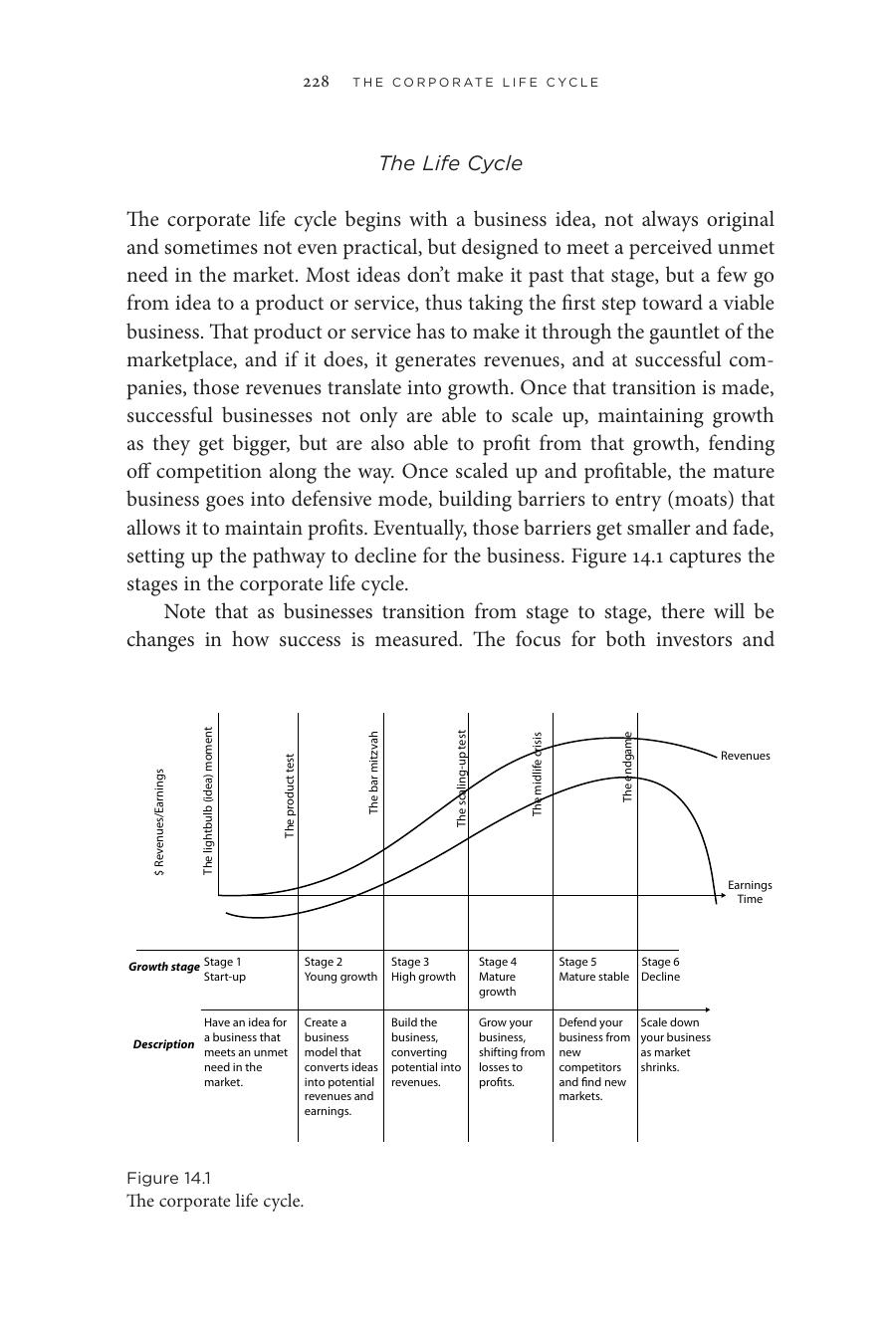

階段 1:新創(Start-up) ← 燈泡(idea)時刻

階段 2:年輕成長(Young growth) ← 產品試煉

階段 3:高速成長(High growth) ← 規模化試煉

階段 4:成熟成長(Mature growth) ← 成年禮(bar mitzvah)

階段 5:成熟穩定(Mature stable) ← 中年危機

階段 6:衰退(Decline) ← 終局

Figure 14.1: 公司的生命週期六階段

三個貫穿生命週期的主題:

- 老化是商業的特色,不是 bug

- 估值就和故事一樣多

- 「價格」與「價值」常被混用,但它們由不同流程決定,使用不同工具

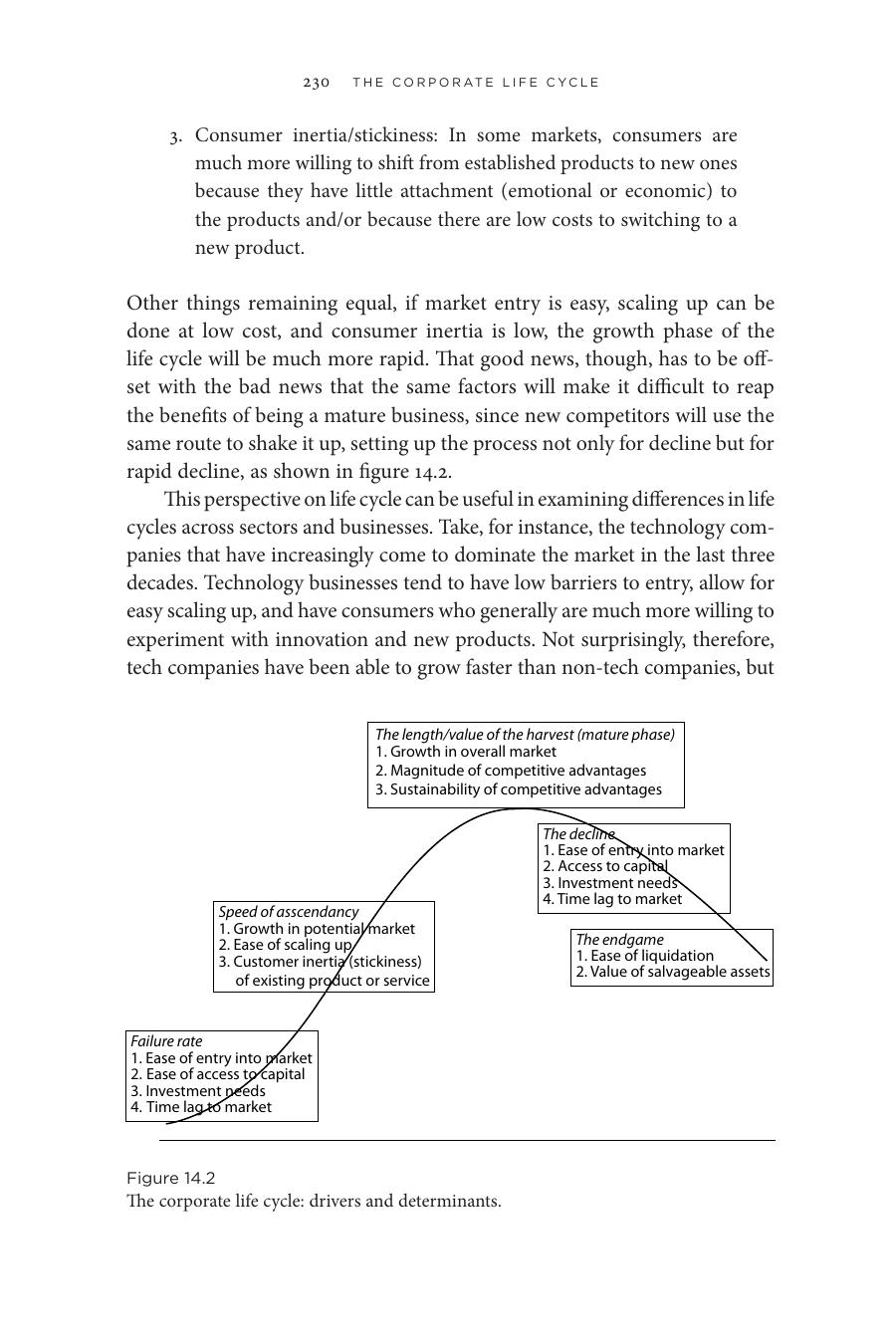

決定週期形狀的三因素#

每家公司都會經歷生命週期,但長度與形狀會差異甚大:

- 市場進入:法規/執照門檻;資本投資門檻

- 規模化:擴張的時間與成本

- 消費者慣性/黏性:消費者願不願意換

Figure 14.2: 生命週期的驅動因素與決定要素

進入容易 + 易於擴張 + 慣性低 = 成長期短而急 ——但同樣的條件也讓成熟期短、衰退快。

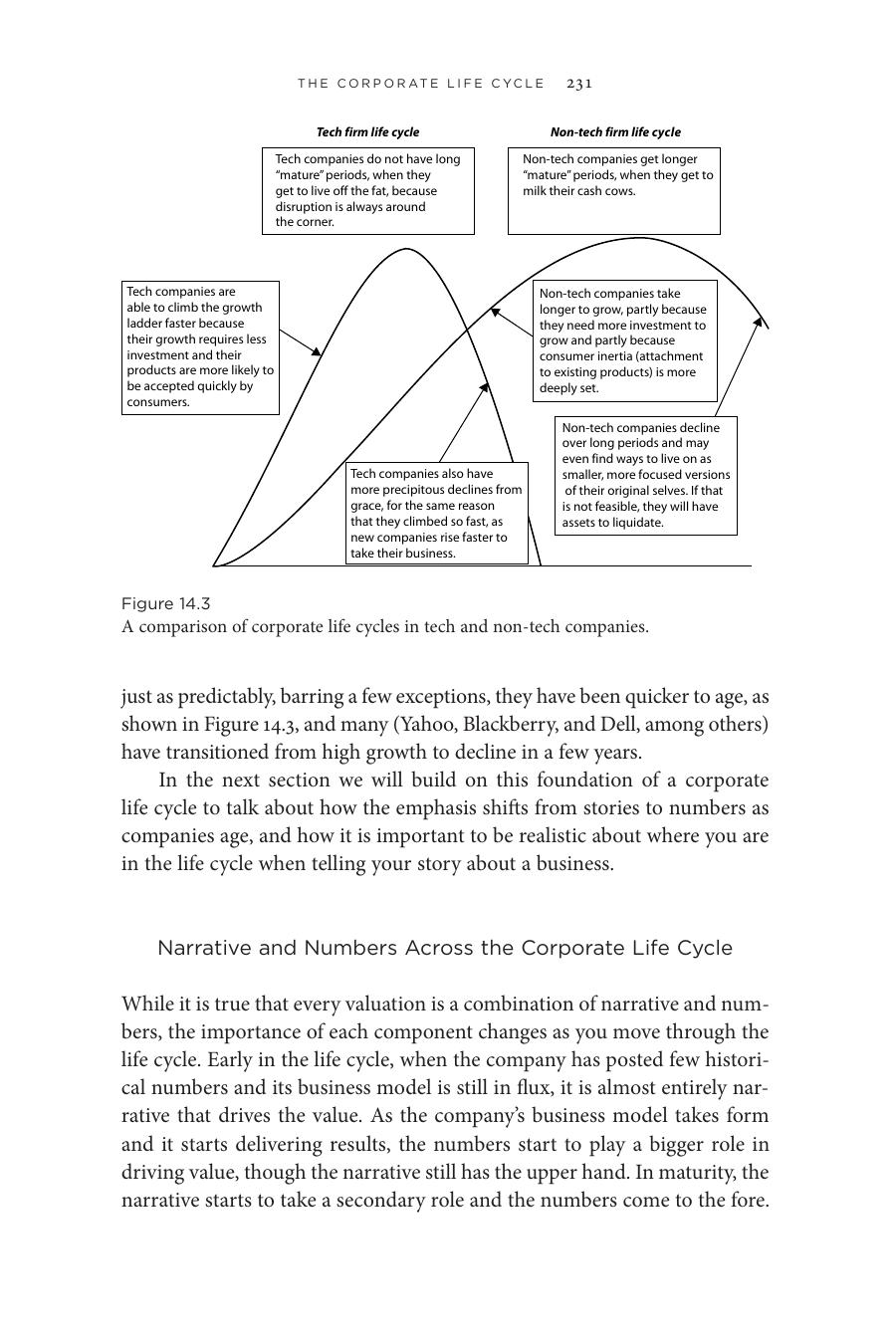

科技公司(如 Yahoo、Blackberry、Dell)正是這個特徵:成長迅速,但「成熟期」不長,因為下一波顛覆隨時到來。非科技公司爬升較慢,但成熟期更長,可以靠成熟事業擠奶;衰退也較緩,常能變成更小、更聚焦的版本繼續生存。

Figure 14.3: 科技公司與非科技公司的生命週期比較

故事與數字在生命週期中的權重#

全是故事 ─────────────→ 全是數字

新創 年輕成長 成熟 衰退

↑ ↑

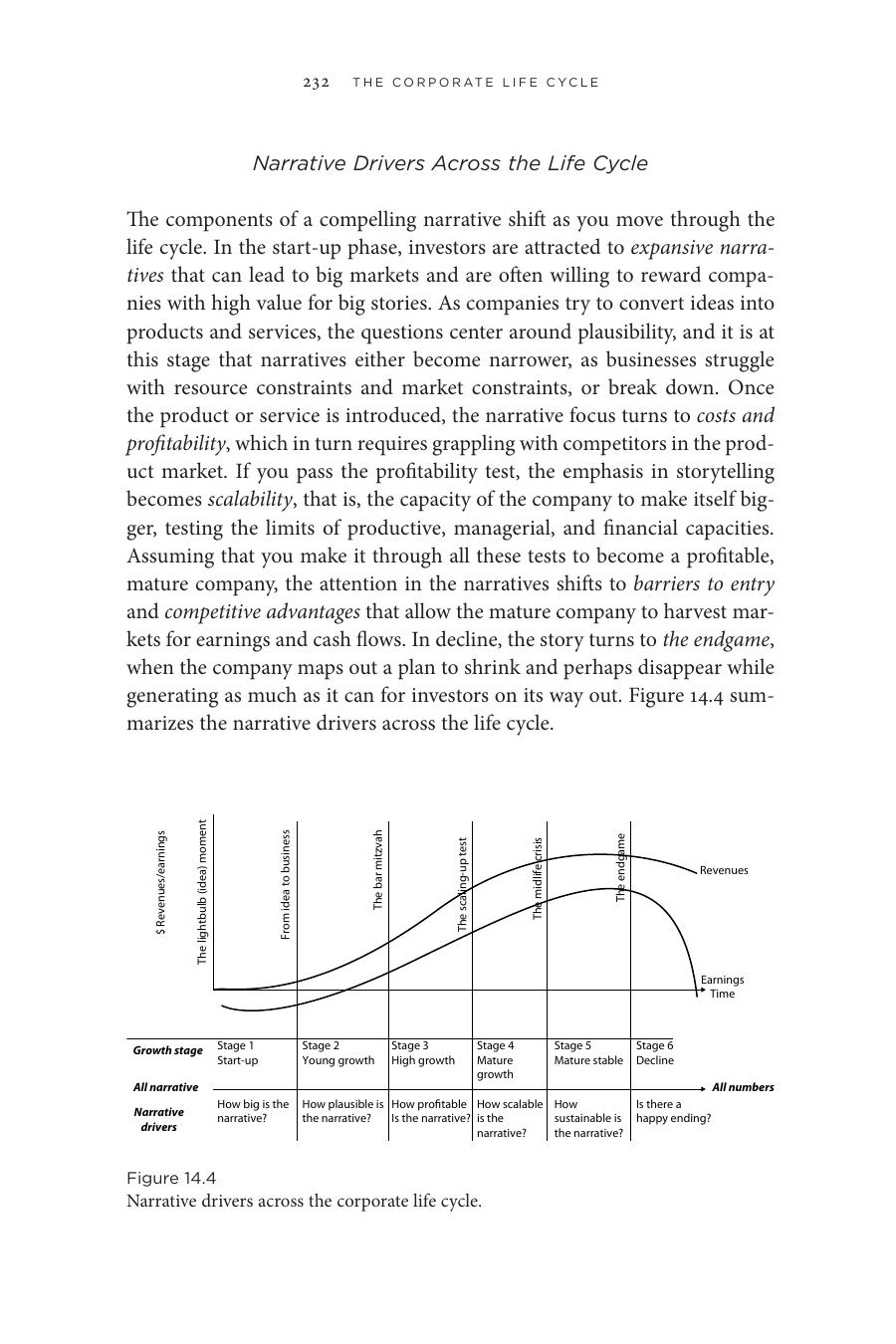

故事大不大 合理嗎 獲利嗎 規模化嗎 可持續嗎 有快樂結局嗎敘事在每個階段的核心問題#

| 階段 | 敘事核心 |

|---|---|

| 新創 | 故事有多大?大市場、顛覆性 |

| 年輕成長 | 故事合理嗎?把概念轉成產品 |

| 高速成長 | 故事獲利嗎?面對競爭如何賺錢 |

| 成熟成長 | 故事規模化嗎?產能、管理、財務的極限 |

| 成熟穩定 | 故事能持續嗎?護城河與競爭優勢 |

| 衰退 | 故事怎麼結尾?縮小、清算的計畫 |

Figure 14.4: 生命週期各階段的敘事驅動因素

業務最讓人不安的時刻是:敘事和生命週期階段對不上。例如把衰退中的公司講成成長故事,或把年輕新創講成「持續性故事」。

故事的限制與差異#

- 越年輕,敘事自由度越大:像剛開始寫的書,能塑角色、定主軸

- 越成熟,敘事越受限:像被前作框住的續集

對 Uber 的故事可以分歧得很(業務範圍、網路效應、風險),但對可口可樂(Coca-Cola)或 JCPenney,幾乎所有人都會給出類似的故事。

案例 14.1:年輕公司估值——GoPro(2014 年 10 月)#

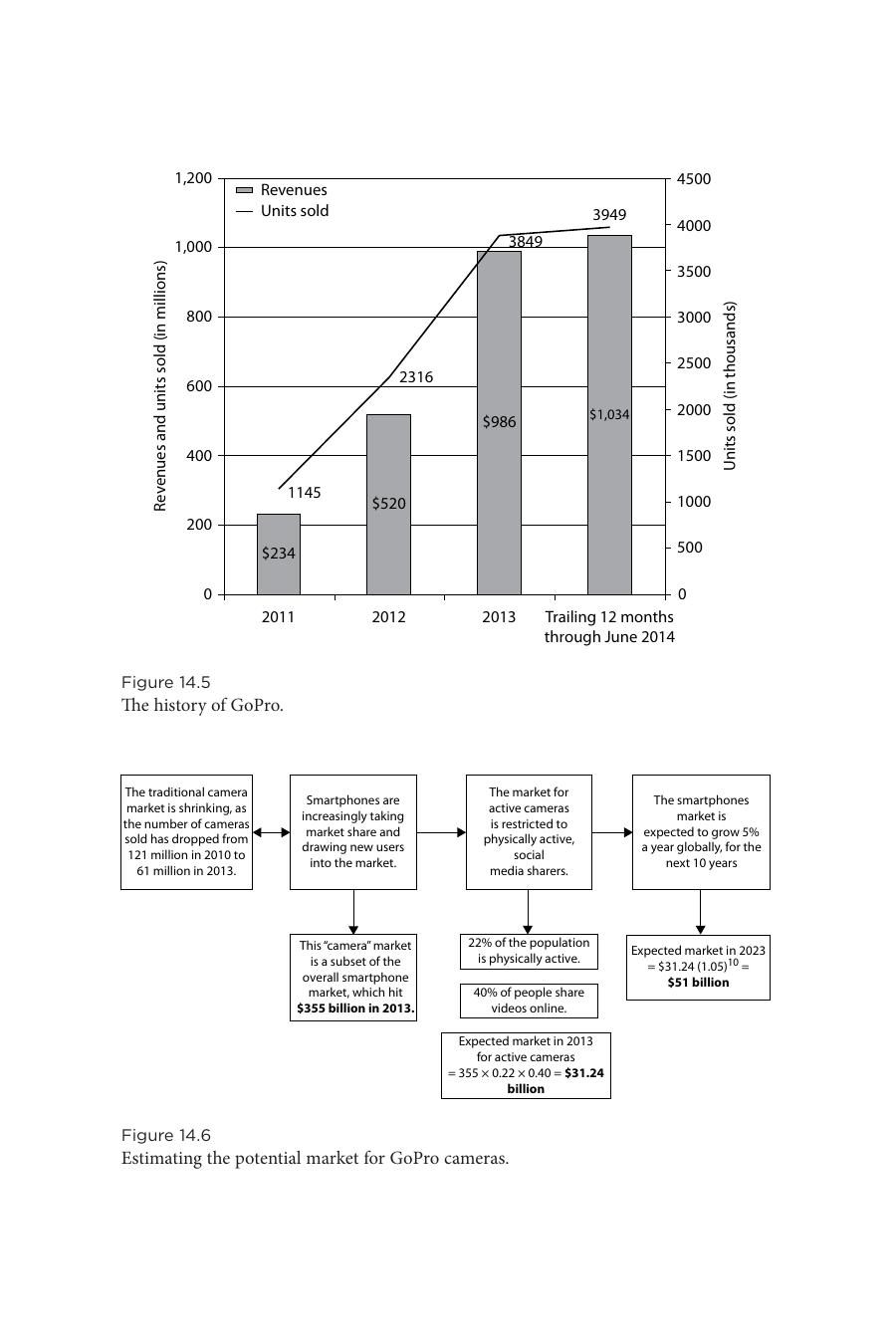

Figure 14.5: GoPro 的歷史

GoPro 2014 年 6 月以 24 美元 IPO,當天漲到 31.44 美元,10 月初衝到 94 美元,估值時為 70 美元。

達莫達蘭(Aswath Damodaran)的故事#

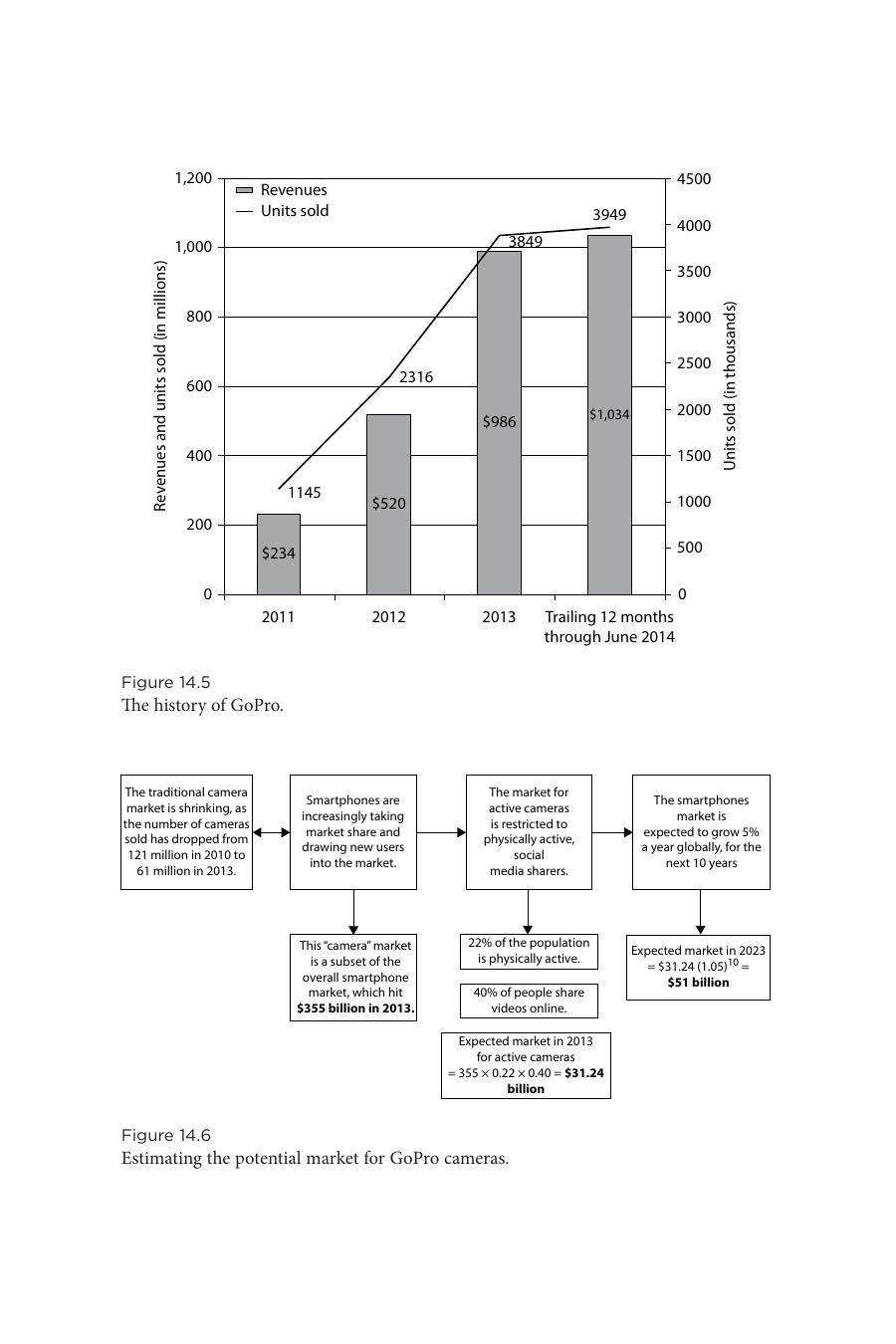

- GoPro 不是相機公司,而是「智慧型手機市場的子市場」——客戶是「愛分享的運動咖(physically active oversharers)」

- 2013 年動作相機市場 312.4 億美元;以 5% 年成長率推到 2023 約 510 億美元

Figure 14.6: 估算 GoPro 相機的潛在市場規模

- GoPro 是先行者,但網路效應有限——給 20% 市佔(與 Nikon 在傳統相機市場相當)

- 維持先行者紅利,營業毛利 12.5%(高於相機業 6–7.5%,接近智慧型手機 10–15%)

- 銷售/資本比 2:1

- 資金成本 8.36%,第 10 年降到 8%

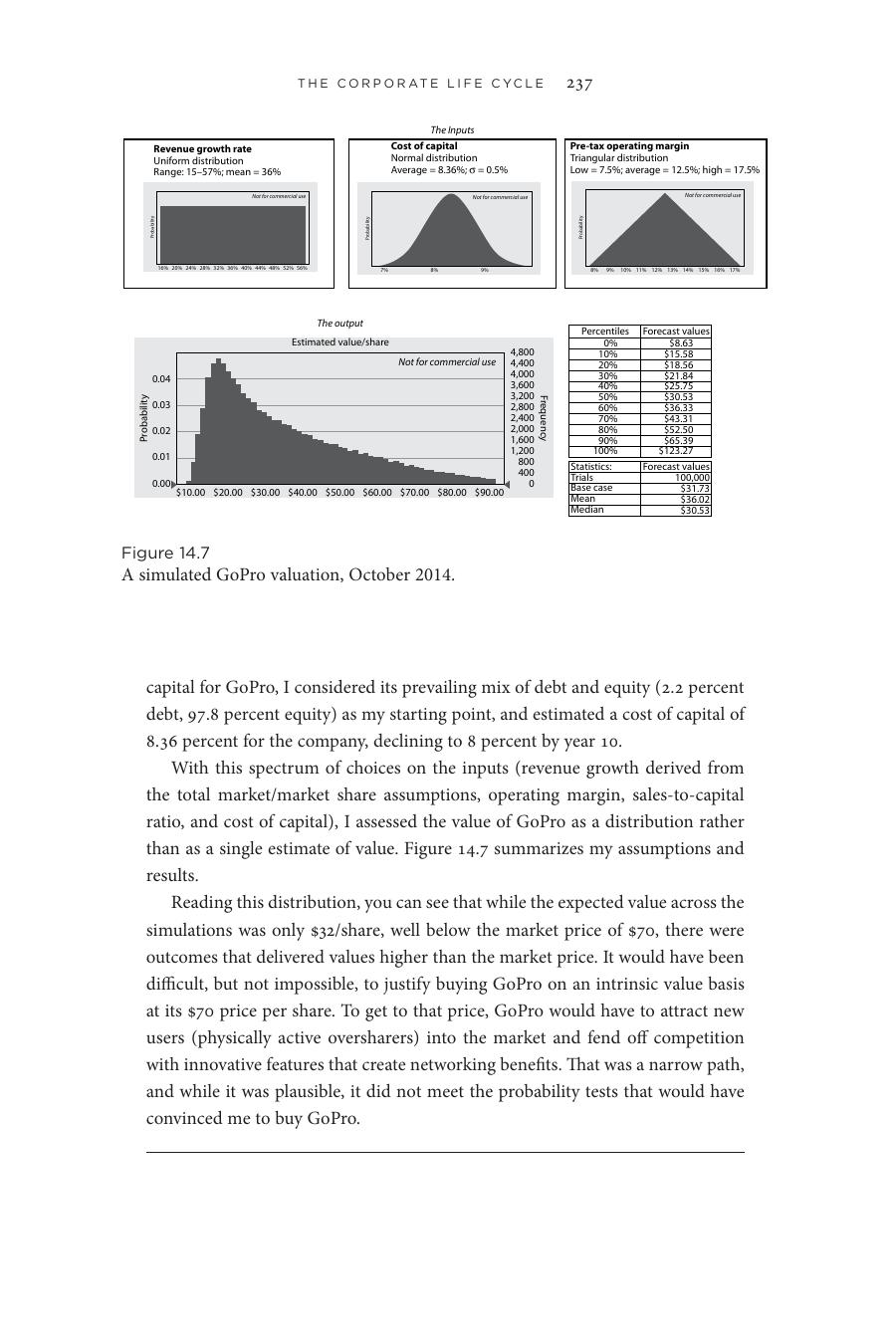

用模擬處理不確定性#

Figure 14.7: GoPro 模擬估值(2014 年 10 月)

對營收成長(15–57%)、營業毛利(7.5–17.5%)、資金成本(μ=8.36%)做機率分配。10 萬次模擬:

- 平均每股 $36.02、中位數 $30.53

- 0% 分位 $8.63、100% 分位 $123.27

- 市價 $70 → 約在第 80 百分位

要讓 GoPro 在 70 美元值得買,敘事得是「動作相機吸引新用戶 + 創新功能造出網路效應」——可以講,但機率不高,他選擇不買。

案例 14.2:衰退公司估值——JCPenney(2016 年 1 月)#

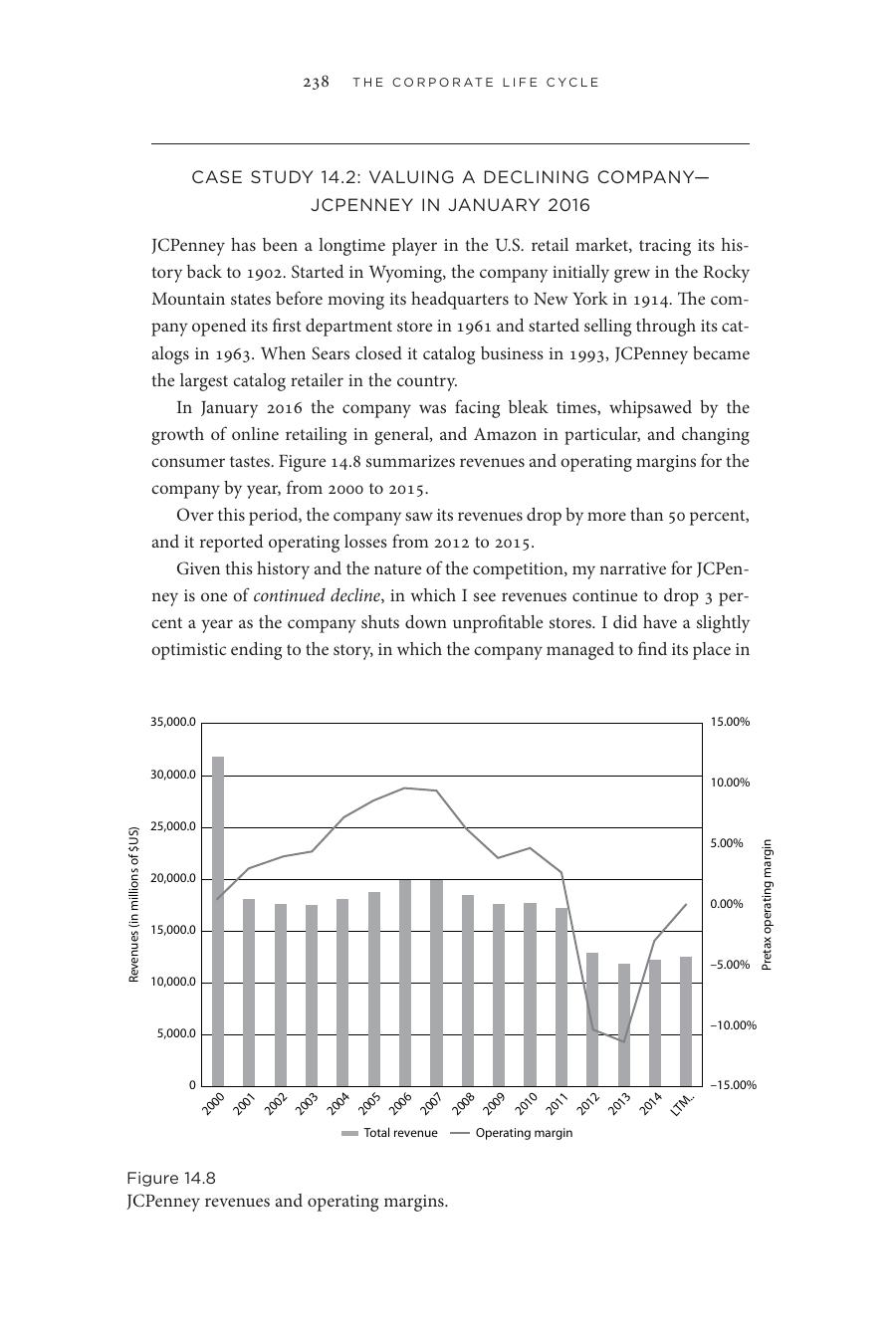

Figure 14.8: JCPenney 的營收與營業毛利

JCPenney 從 1902 年起家,曾是美國最大的目錄零售商。2000–2015 年:

- 營收下滑 50%+

- 2012–2015 連年營業虧損

- 主因:亞馬遜(Amazon)等線上零售崛起、消費者口味改變

達莫達蘭的故事#

- 持續衰退:營收每年下滑 3%(關閉不賺錢的店)

- 略偏樂觀的結局:找到自己的位置,10 年內毛利逐步回到零售業中位 6.25%

- 倒閉風險高:高負債負擔、20% 倒閉機率,清算時取得帳面值的 50%

| 變數 | 處理方式 |

|---|---|

| 第 1–5 年成長 | −3% |

| 第 6–10 年成長 | 從 −3% 到 +2% |

| 毛利 | 1.32% → 6.25% |

| 折現率 | 9% → 8% |

| 再投資 | 為負(關店釋出資產) |

| 倒閉機率 | 20% |

| 清算所得 | 帳面值 50% |

最終估值:40 億美元,低於外債(含租賃承諾)——反映此故事可能以悲劇結尾。

案例 14.3:敘事差異——Uber 在 2014 年 12 月#

達莫達蘭把 Uber 故事拆成五個維度,每個維度有多種選擇:

| 維度 | 選擇 |

|---|---|

| 業務 | A1 都市汽車服務(1,000 億)/ A2 全部汽車服務(1,500 億)/ A3 物流(2,050 億)/ A4 移動服務(2,850 億) |

| 對市場的影響 | B1 不變 / B2 +25% / B3 +50% / B4 翻倍 |

| 網路效應 | C1 無 / C2 弱在地 / C3 強在地 / C4 弱全球 / C5 強全球 |

| 競爭優勢 | D1 無 / D2 弱 / D3 半強 / D4 強且持續 |

| 資本密集 | E1 不變 / E2 中度 / E3 高(自駕車) |

部分組合的估值:

| 業務 | 成長 | 網路 | 優勢 | 估值 |

|---|---|---|---|---|

| 移動服務 | 翻倍 | 強全球 | 強且持續 | $904.6 億 |

| 物流 | 翻倍 | 強全球 | 強且持續 | $651.6 億 |

| 都市汽車服務 | 翻倍 | 強全球 | 強且持續 | $319.5 億 |

| 都市汽車服務 | +50% | 強在地 | 半強 | $71.3 億 |

| 全部 | 不變 | 無 | 無 | $11.0 億 |

| 都市汽車服務 | 不變 | 無 | 無 | $7.99 億 |

估值範圍:8 億~ 905 億美元。

從這份表格學到的四件事:

- 飛揚的敘事帶來飛揚的估值:DCF 不是天生保守,給它大故事就能算出大數字。當估值差異巨大,幾乎都是因為故事不同,而非單一輸入的爭議

- 敘事不是平等的:聽起來合理的故事很多,但機率有高有低

- 敘事要重塑:今天的故事,明天可能要修

- 敘事就是一切:成功的早期投資人對數字常常處理得很草率——他們的真本事在於辨認好故事與能交付的創辦人

對投資人的啟示#

投資人的技能組合#

- 創投家:成敗主要靠敘事評估能力(聽創辦人講故事),數字技能不必頂尖

- 老派價值投資人:靠數字也能賺錢,敘事技能可以窄(評估護城河與競爭優勢即可)

把投資焦點對準你的個性:

- 不喜歡意外:避開年輕公司,敘事與估值的變動會把你撞得東倒西歪

- 要找大幅波動的機會:成熟公司不會給你

- 看你的容錯能力:判斷自己選哪一段

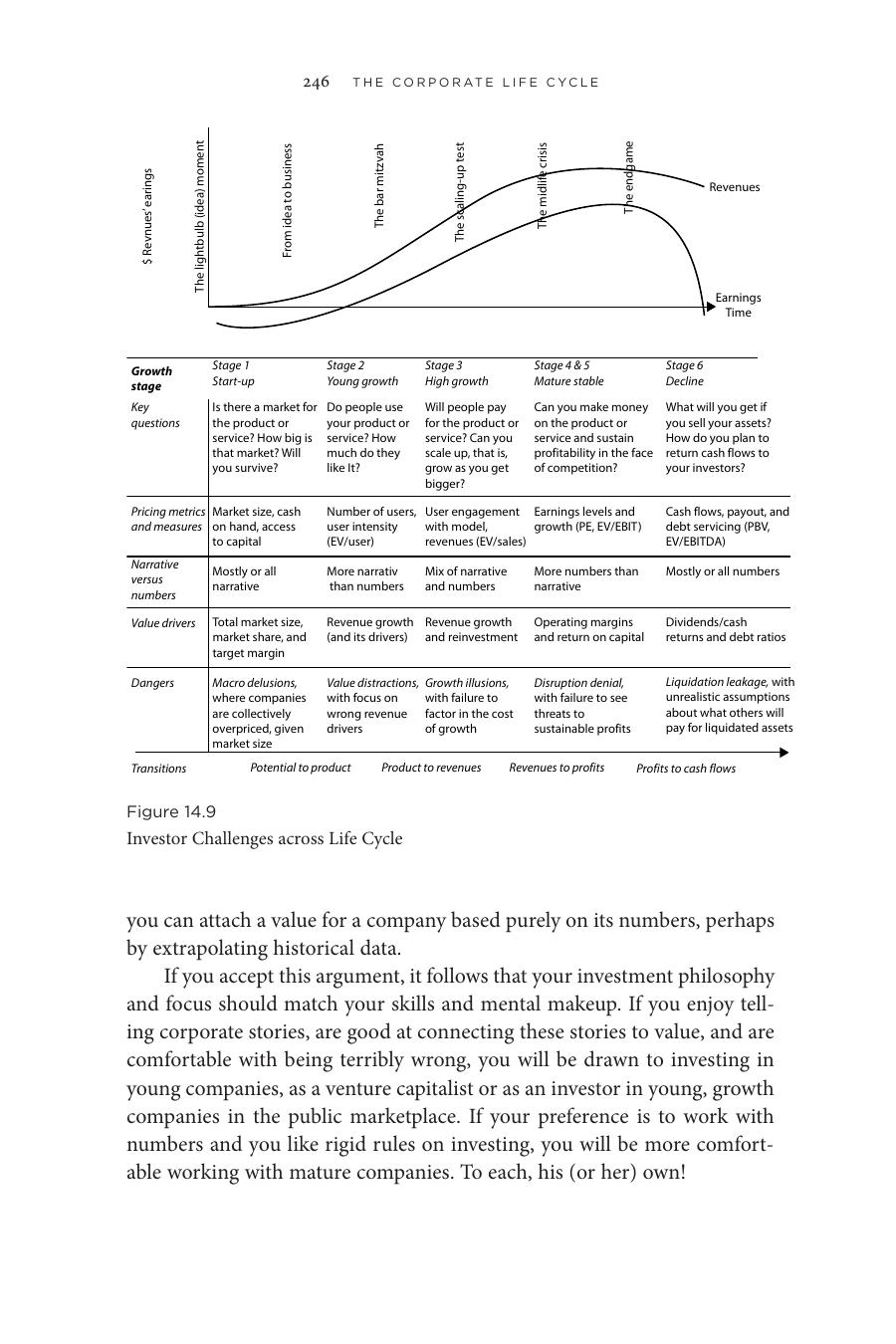

投資人的工具組#

| 階段 | 故事/數字 | 估值核心 | 定價指標 | 危險 |

|---|---|---|---|---|

| 新創 | 全敘事 | 總市場、現金、資本通道 | 市場大小 | 大市場錯覺 |

| 年輕成長 | 敘事 > 數字 | 營收成長 | 用戶數、密度(EV/user) | 用戶不變現的迷思 |

| 高速成長 | 敘事 ≈ 數字 | 成長與再投資 | EV/sales | 成長幻覺 |

| 成熟 | 數字 > 敘事 | 毛利、投資資本回報率 | PE、EV/EBIT | 否認顛覆 |

| 衰退 | 全數字 | 現金返還、債務 | PBV、EV/EBITDA | 清算滲漏(不切實際的清算假設) |

Figure 14.9: 投資人在生命週期各階段面臨的挑戰

各派投資人之間之所以彼此看不懂——「誰會買 PE 一千倍的股票?」「誰會買營收衰退的公司?」——正是因為他們站在生命週期的不同位置,用不同工具看世界。

結語#

公司有自己的生命週期,故事與數字的權重也跟著轉。早期:故事主導,估值差異極大;隨時間推進:數字越來越主導,估值收斂。

把你站在生命週期的哪個階段搞清楚,再選擇你的工具與你的故事——這是這一章最簡單也最重要的訊息。