前面章節聚焦於個別公司的敘事,但有些公司的命運主要由宏觀變數決定——大宗商品公司、循環性公司、處於高風險新興市場的公司。本章談如何替這類公司講故事,並指出宏觀預測的高風險。

宏觀 vs. 微觀#

達莫達蘭(Aswath Damodaran)坦承自己對宏觀敘事遠較不自在:

- 失控感:宏觀變數是全球力量驅動,一處小變動可能引發異域大變

- 預測能力有限:他承認自己宏觀預測技能很差,會把這份缺陷帶進故事

但有些分析師反而專攻宏觀——成功的回報巨大。近年甚至有「生活風格趨勢投資」興起:投資人押注社群媒體、共享經濟(Uber、Airbnb)等大潮流,而非個別公司故事。

建構宏觀敘事的三步驟#

1. 辨認宏觀變數 → 2. 評估公司曝險 → 3. 整合1. 宏觀評估#

- 油公司 → 油價

- Vale(巴西礦業)→ 鐵礦砂(占其營收近 75%),近十年由中國成長帶動

- 循環性公司 → 經濟(要判斷是本國、地區還是全球)

收集歷史資料,建立「正常」的概念與風險感。

2. 微觀評估#

公司結構決定它對宏觀變數的敏感度:

- 高開採成本的油公司比低成本者更受油價波動衝擊

- 高固定成本的公司,盈餘對油價的反應更劇烈

- 用期貨對沖的公司,短期較不受油價影響

3. 整合:兩種選擇#

- 宏觀中性(macro-neutral)估值:把公司財報「清理」成今日宏觀變數的水準

- 加入宏觀觀點的估值:除了上述還納入你對未來的預測

達莫達蘭的建議:先做宏觀中性版,再做帶觀點版。讓自己與聽眾清楚知道:估值的多少來自對公司的判斷,多少來自對宏觀的預測。

- 若你對 BHP Billiton 的「中性估值」是 14 美元,「帶觀點」版是 18 美元,市價 15 美元——你買進的理由,完全押在宏觀預測上

- 如果這類預測長期表現平平,那你不該浪費時間做宏觀預測,直接交易期貨就好

案例 13.1:埃克森美孚估值(2009 年 3 月)#

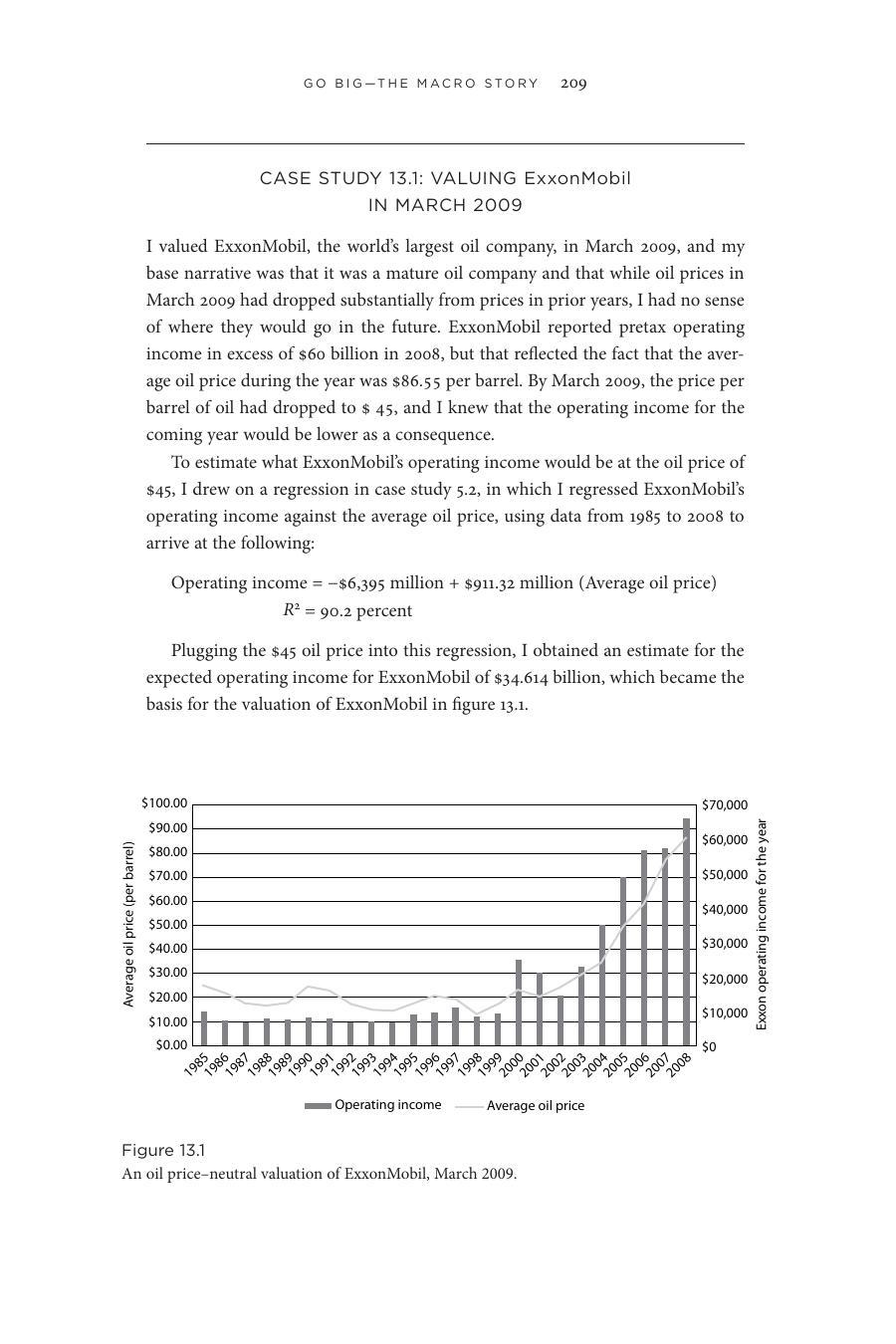

Figure 13.1:埃克森美孚的油價中性估值(2009 年 3 月)

達莫達蘭把油價從 80 美元跌到 45 美元的影響清理進財報:

- 用第 5 章的迴歸:營業利益 = −63.95 億 + 9.1132 億 × 油價(R² = 90.2%)

- 油價 45 美元 → 調整後營業利益 346.14 億美元

- 假設永續成長 2%、投資資本回報 21%、資金成本 8.18%

- 營運資產 3,205 億 + 現金 320 億 − 負債 94 億 = 股權 3,431 億

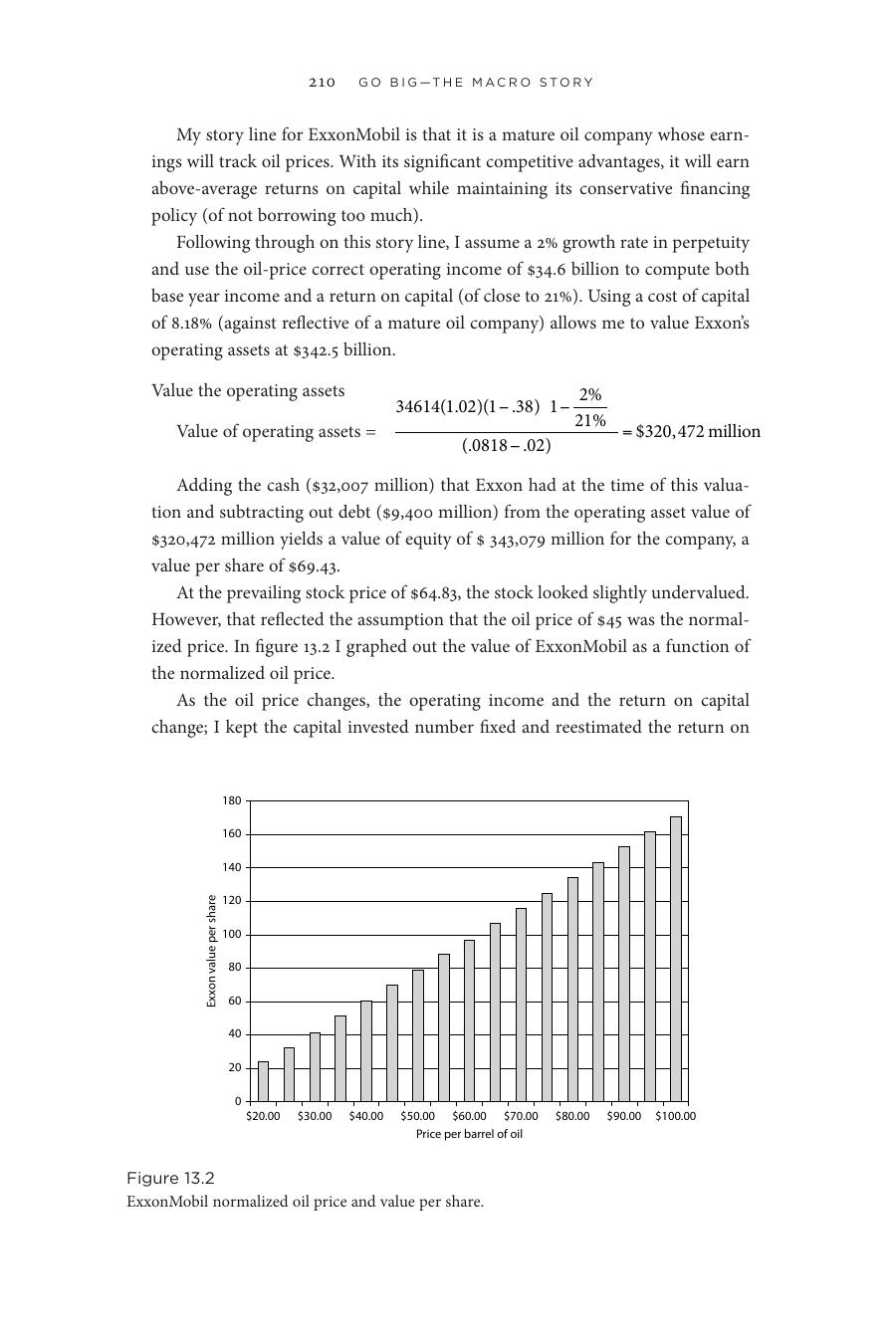

- 每股 $69.43,當時市價 $64.83 → 略微低估

但結果完全取決於「油價將穩定在多少」:

- 「正常油價」42.52 美元 → 估值正好等於市價

Figure 13.2:埃克森美孚正常化油價與每股價值的關係

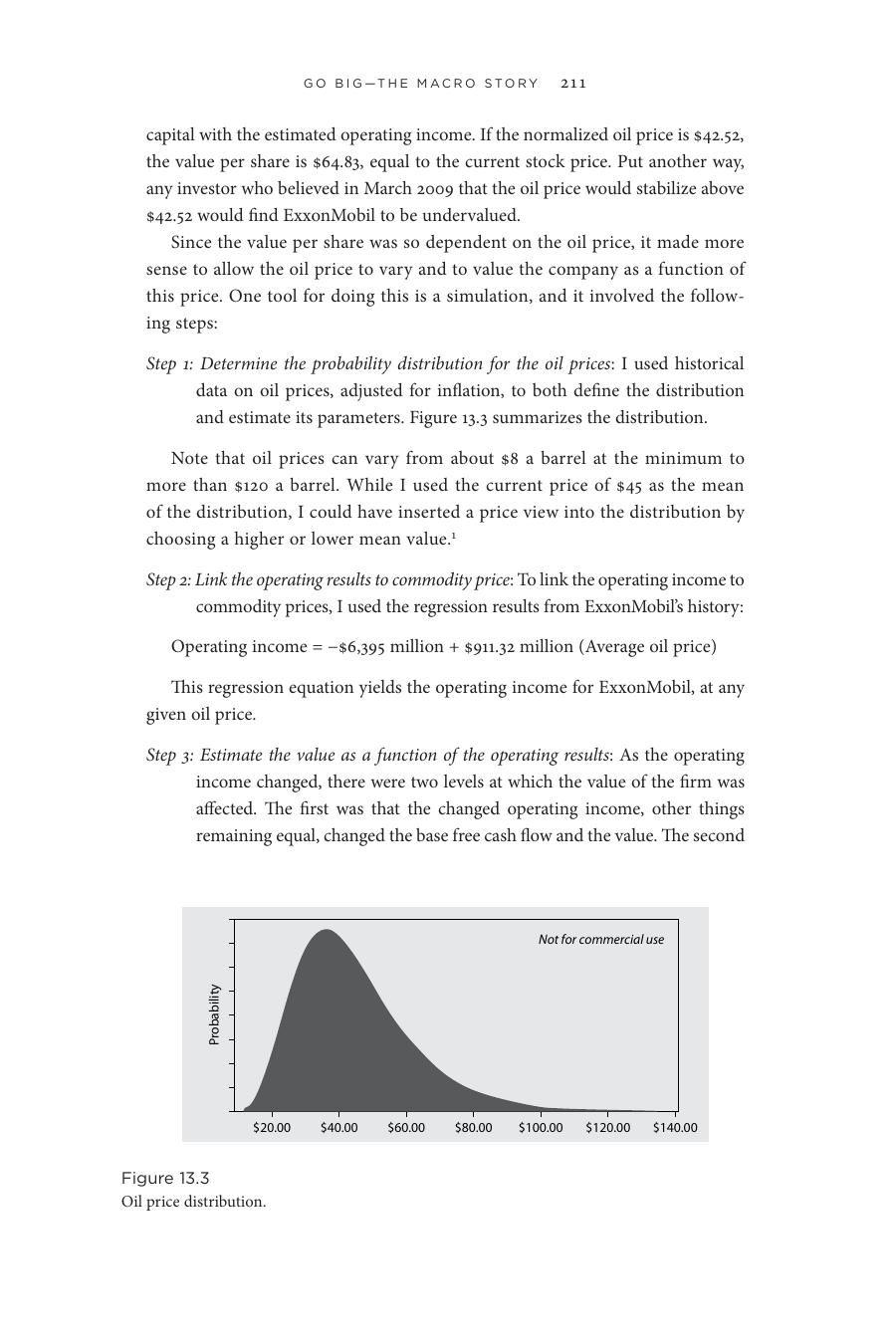

於是他做了蒙地卡羅模擬:

- 用通膨調整後的歷史油價建立分配(範圍從 8 美元到 120 美元)

- 用迴歸把油價映射到營業利益

- 跑 10,000 次模擬

Figure 13.3:通膨調整後的歷史油價分配

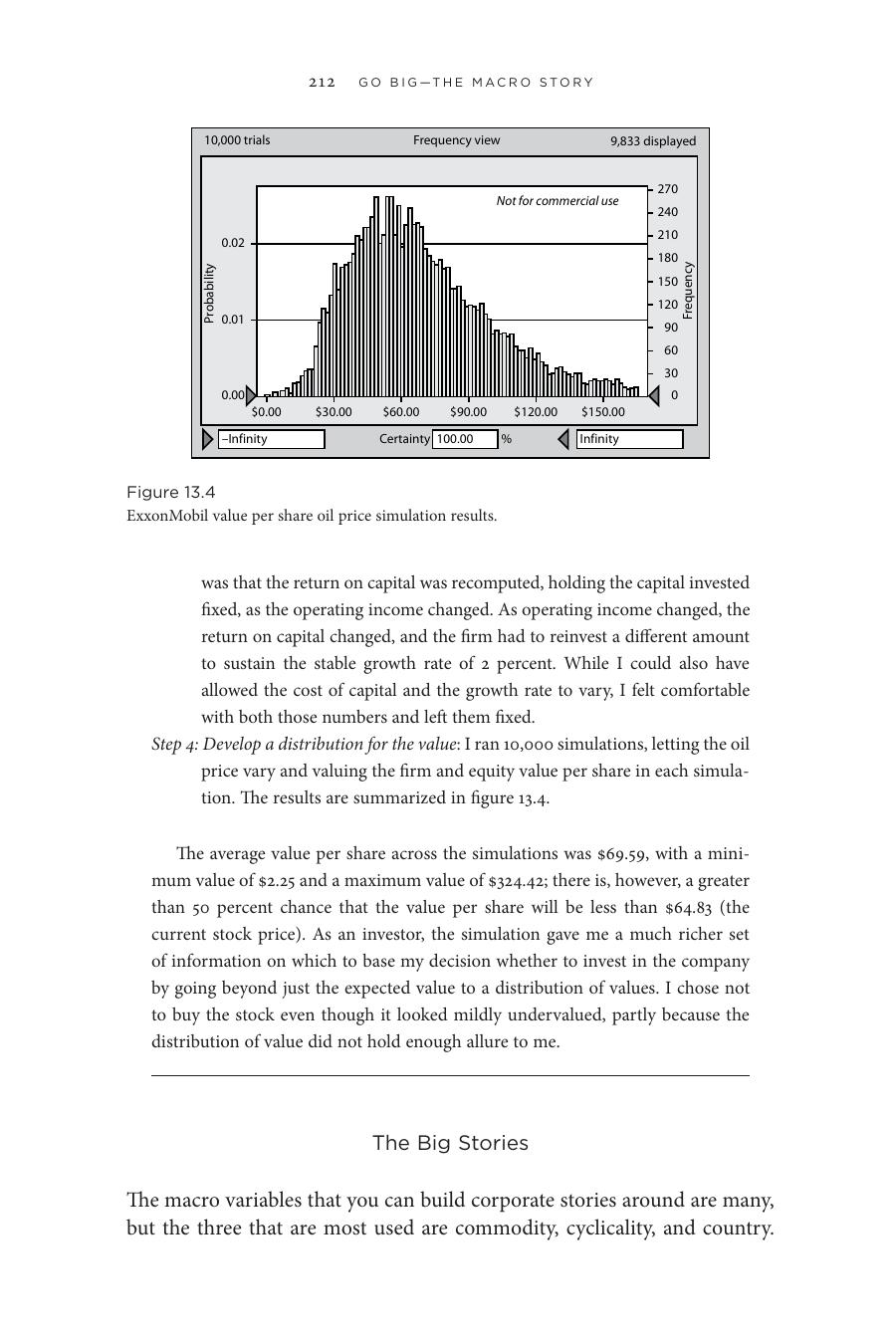

結果:平均每股 $69.59,最低 $2.25,最高 $324.42;每股價值低於 64.83 的機率超過 50%。最後他選擇不買股票——分布裡的吸引力不夠。

Figure 13.4:埃克森美孚每股價值油價蒙地卡羅模擬結果

三種大故事#

| 類型 | 故事的核心 |

|---|---|

| 大宗商品(commodity) | 商品價格驅動公司,企業自身角色在邊緣 |

| 循環(cyclicality) | 經濟興衰主導獲利,需把公司編進景氣故事 |

| 國家(country) | 註冊與營運所在的國家風險主導價值 |

周期的長短#

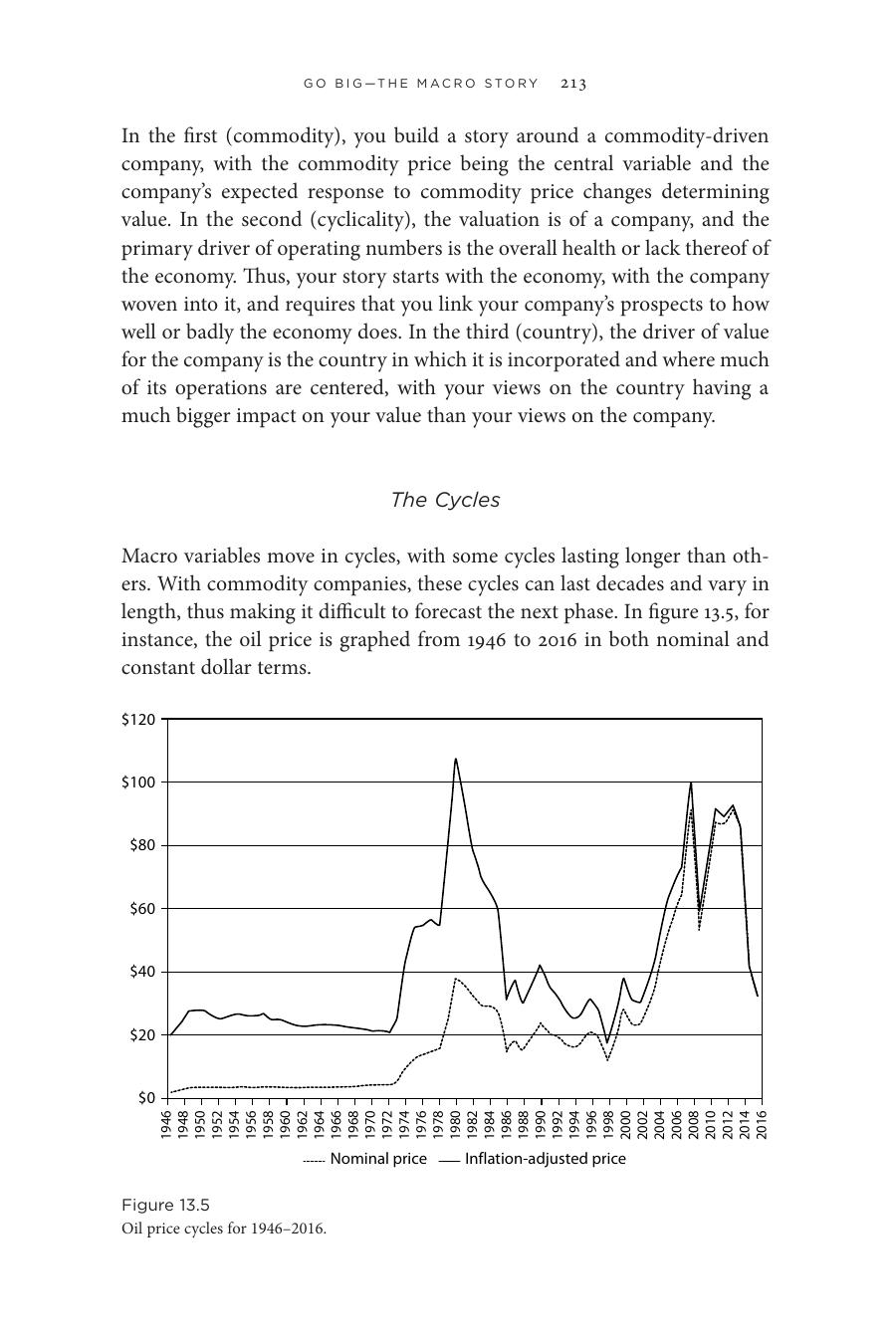

Figure 13.5:1946-2016 年油價周期

- 大宗商品周期:可長達數十年(探勘到生產有時滯——2012–13 年高油價時做的決定,到 2014–15 年產出時油價已崩盤)

- 經濟周期:傳統認為較短,但這多半基於 20 世紀美國經濟的研究——美國當時的穩定可能是例外

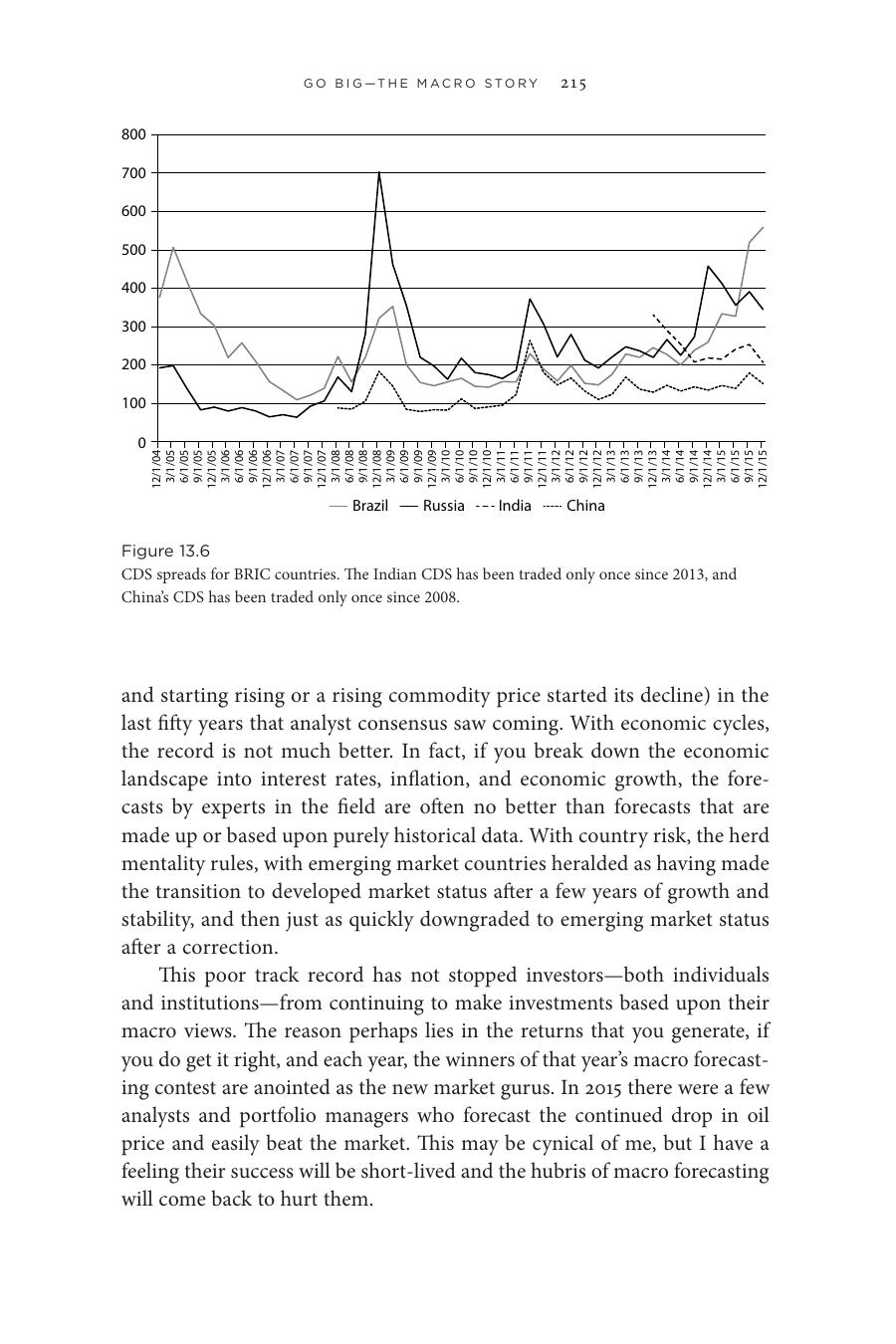

- 國家風險:樂觀派相信會收斂到全球常態,但 2014–2015 年金磚四國(巴西、俄羅斯、印度、中國)都各自陷入危機

Figure 13.6:金磚四國的 CDS 利差

預測能力差到讓人懷疑#

達莫達蘭的經驗:沒有任何投資策略的紀錄比基於宏觀預測的策略更糟。

- 過去 50 年的大宗商品反轉,分析師共識沒有預測到任何一次

- 利率、通膨、經濟成長的專家預測,並不比隨機或純歷史推估更好

- 國家風險的羊群效應極強,新興市場一被「升等」,幾年內又被「降等」

但這沒阻止人繼續做宏觀預測——因為一旦對了,回報巨大;每年總有一兩個成為「市場新神」,但通常曇花一現。

四種因應宏觀的策略#

- 預測完整周期(cycle forecasting):「油價跌三年、漲五年、平十年再跌」

- 預測方向(level forecasting):

- 動能派:假設過往方向延續

- 逆勢派:假設方向反轉

- 正常化(normalization):估算「正常」價格,隱含暗示市價往該值靠

- 被動定價(price taker):不預測,用今日的水準估值

三個建議:

- 明確選擇路線:不要中途切換,並把它對故事與估值的影響講清楚

- 資源依路線分配:選正常化就要研究歷史資料與可能讓「正常」位移的因素

- 誠實看待結果:如果你的價格判斷成績和擲銅板差不多,就該換策略

案例 13.2:Vale——3C 公司(2014 年 11 月)#

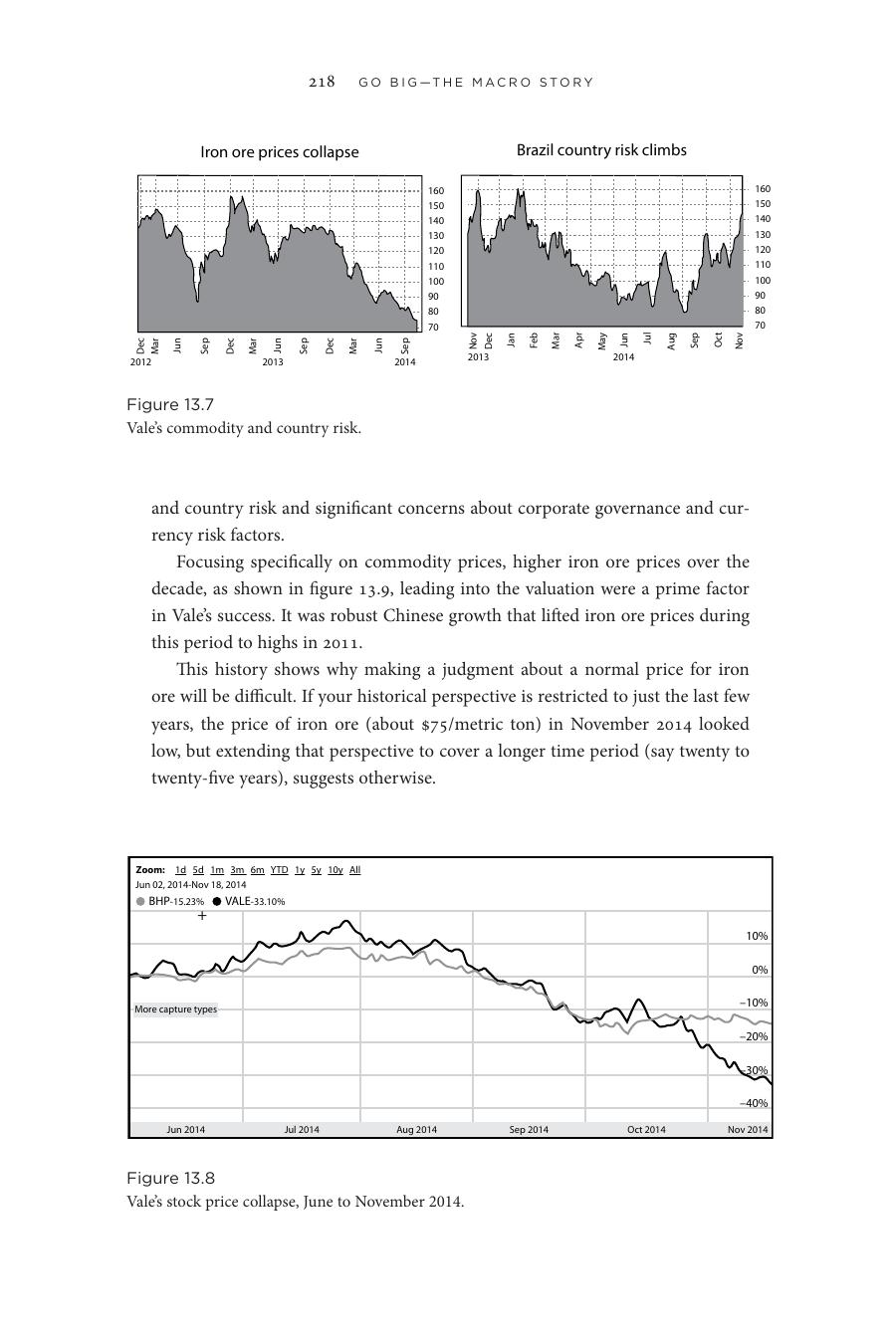

Figure 13.7:Vale 的大宗商品與國家風險曝險

Vale 是巴西礦業巨頭,鐵礦砂產量世界第一,三大宏觀曝險:

- 大宗商品(Commodity):鐵礦砂價從高峰崩跌

- 國家(Country):巴西政治風險升高

- 公司治理(Corporate governance):與貨幣風險

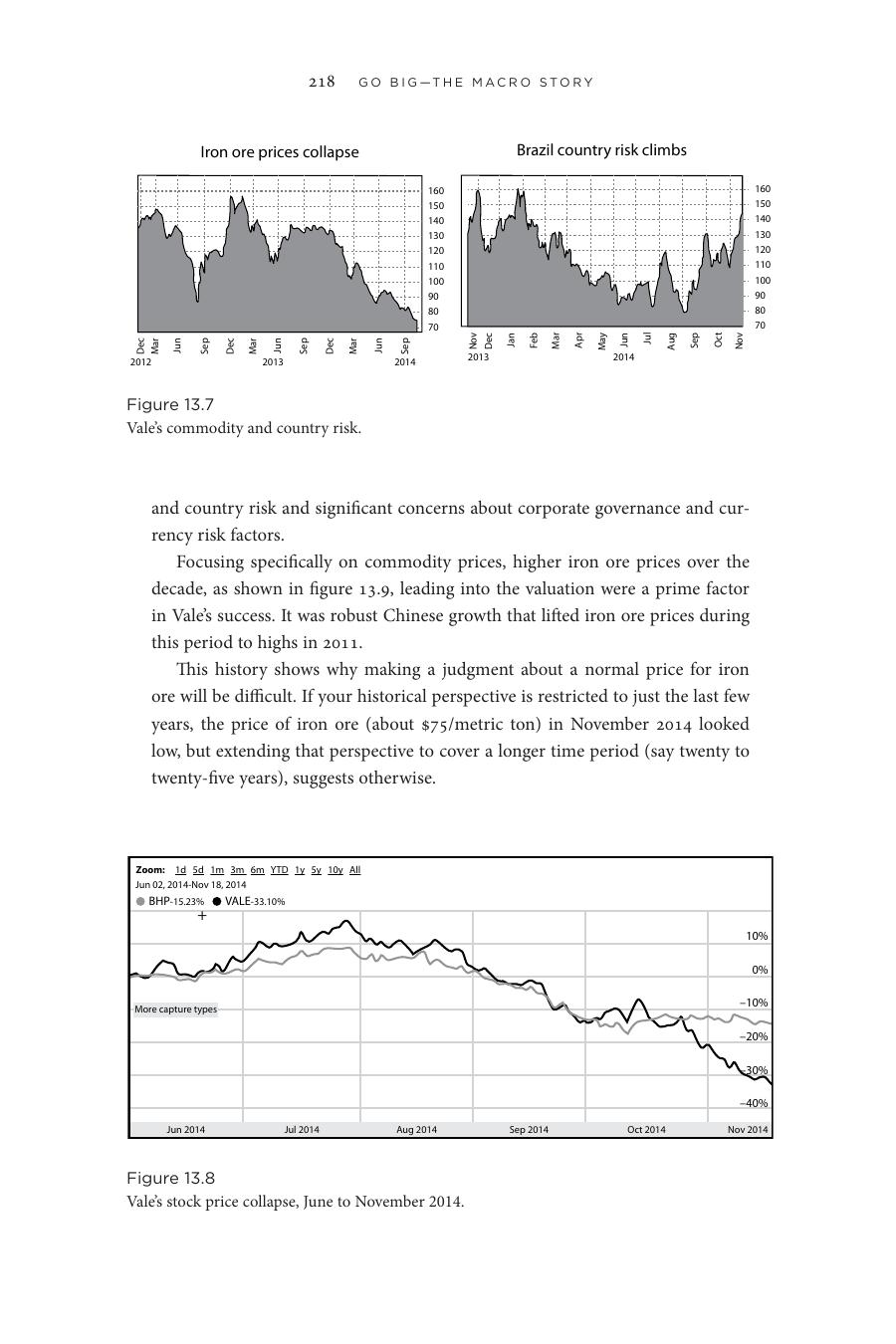

2014 年 6 月到 11 月,Vale 股價跌 33%,是 BHP Billiton(也跌 15%)的兩倍多。

Figure 13.8:Vale 股價崩跌(2014 年 6 月至 11 月)

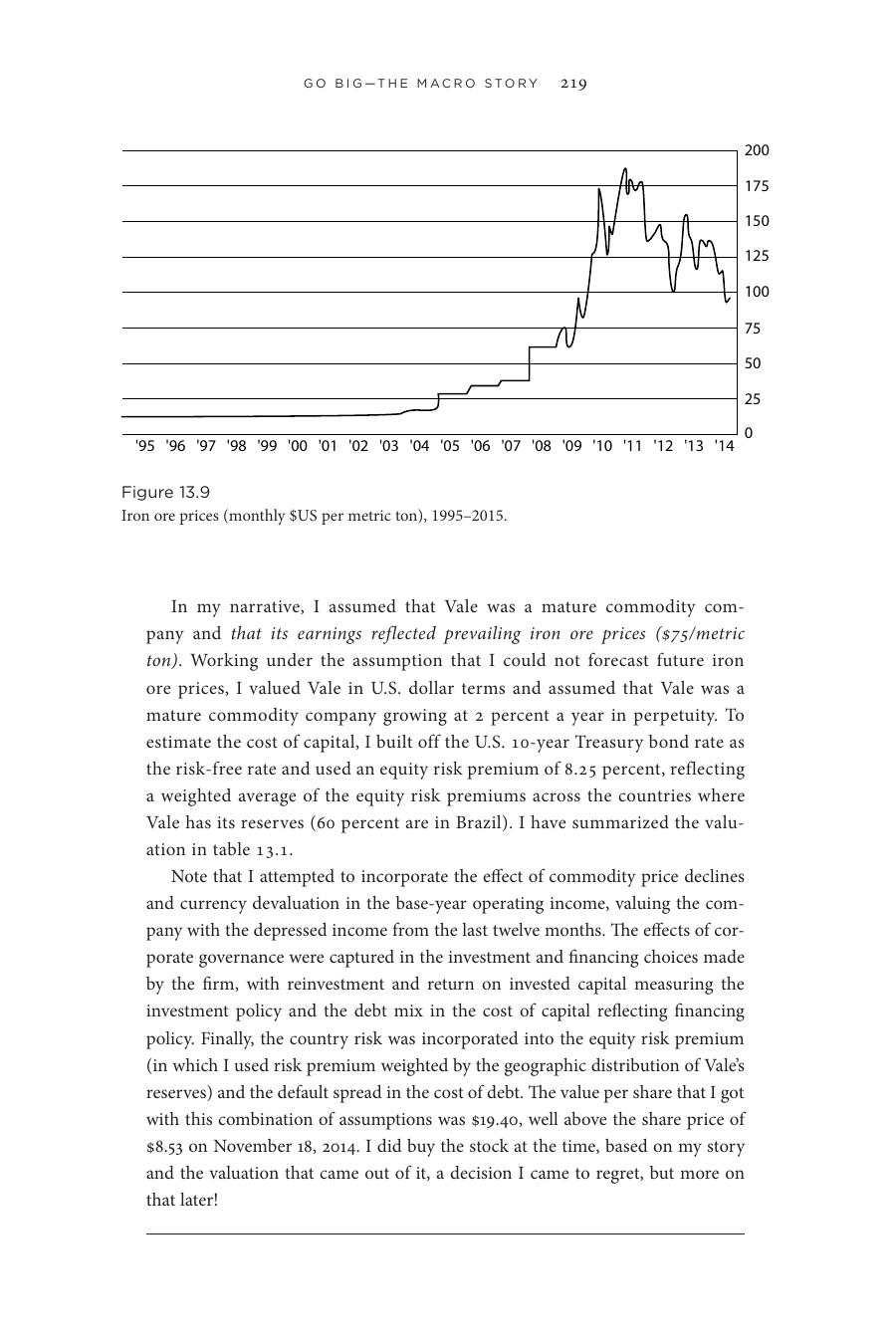

達莫達蘭的故事:Vale 是成熟礦業公司,目前盈餘被宏觀因素壓抑(鐵礦砂 75 美元/公噸 + 巴西風險飆升),未來會穩定在最近 12 個月的水準。

Figure 13.9:1995-2015 年鐵礦砂價格走勢

- 用美元估值,永續成長 2%

- 風險溢酬 8.25%(依礦藏地理分布加權,60% 在巴西)

- 估值結果:每股 $19.40,市價 $8.53——他買進

後來證明這是個讓他後悔的決定。

宏觀投資的告誡#

當估值主要由宏觀驅動時:

- 宏觀周期長:大宗商品的上下行可長達數十年

- 宏觀變數難預測:互相連動、受多方力量影響

- 結構性轉變會讓歷史失效:頁岩油革命可能促成 2014 年崩盤;中國基建投資推升了上一個十年的大宗商品

既然如此,為什麼還要把宏觀觀點寫進公司估值?大可直接交易期貨/選擇權。理由有二:

- 拆分敘事讓你能追蹤自己在「宏觀」和「微觀」上的表現分別如何

- 讓聽眾判斷他們該對你的估值有多少信心——若你的油價預測一向不準,他們對 Conoco 估值就該打折

案例 13.3:Vale 的崩盤(2015 年 9 月)#

從 2014 年 11 月到 2015 年 9 月:

- 鐵礦砂價繼續跌(中國動盪)

- 巴西政治風險不消反漲,主權 CDS 利差從 2.50% 升到 4.50%+

- 信評機構姍姍來遲地把巴西降評,Moody’s 從 Baa2 → Baa3、S&P 從 BBB → BB+,雙雙跌出投資級

- Vale 營業利益 29 億美元,較先前再砍一半以上

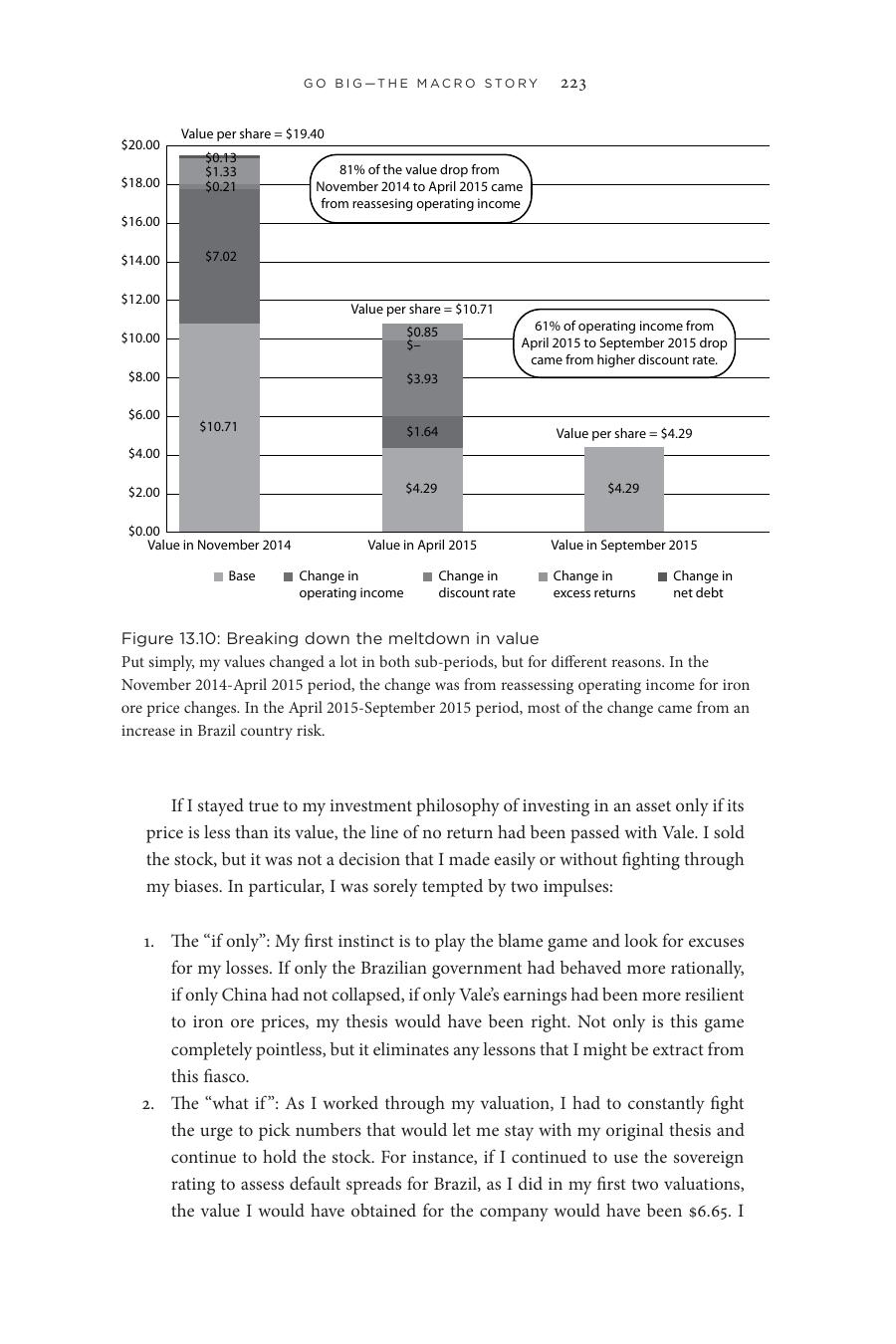

新估值:每股 $4.29

| 期間 | 估值 | 主因 |

|---|---|---|

| 2014/11 → 2015/04 | $19.40 → $10.71 | 81% 來自重新評估營業利益 |

| 2015/04 → 2015/09 | $10.71 → $4.29 | 61% 來自折現率上升(巴西風險加劇) |

Figure 13.10:拆解 Vale 價值崩跌的成因

達莫達蘭面對自己時的兩個誘惑:

- 「如果……就好」:把錯怪給巴西政府、中國、Vale 韌性不夠——這沒意義,且會讓你學不到教訓

- 「如果這樣假設……」:誘惑自己挑能讓你維持原論點的數字。例如改用主權評級而非 CDS 估違約利差,估值就能變回 6.65 美元——他抗拒了這份誘惑

最終他賣出。後來股價跌到 2 美元左右他又買進;本書寫作時股價已回到 5.03 美元。

Vale 教給他的三件事#

- 隱性正常化的危險:他自以為避開了「假設盈餘會回均值」的明確正常化,但用 12 個月的盈餘其實已經內含了「鐵礦砂價會穩在當時水準」的隱含假設。同樣的,用主權評級估違約利差也帶來「穩定」的錯覺

- 政治風險很黏:政治問題要靠政治解,不快、不理性,而且一旦讓政客自由發揮就更糟

- 負債放大效應:Vale 過去十年的擴張累積了過重的債務,加上對非投票特別股的股利義務,利息保障倍數從 2013 年的 10.39 跌到 2015 年的 4.18

結語#

宏觀敘事比微觀棘手,但對某些公司你別無選擇。

即使你宏觀預測能力出色,仍應先做不含宏觀觀點的估值,再做含觀點的版本。這樣你和聽你建議的人都能看到:你的判斷有多少來自公司,又有多少來自對市場的看法。