第 11 章談真實世界的意外,本章聚焦於公司主動發出的訊息:盈餘報告、投資/融資/股利公告、公司治理新聞。看這些訊息如何(以及何時)改變敘事與價值。

訊息的影響#

你不必相信效率市場,也能接受「市場跟著新聞走」這個事實。問題只是:價格的反應在方向(好/壞)與幅度上是否合理?

公司是新聞的雙面源頭:好處是它握有最多內部資訊,壞處是它有偏見——尤其是在危機中。

盈餘報告與敘事#

美國公司每季都要公告盈餘,被分析師密切追蹤。盈餘報告有兩種解讀方式:

- 交易者(trader)視角:每股盈餘是否打敗預期?股價反應通常與意外方向一致——但公司也會「管理盈餘」迎合市場,市場再提高門檻,遊戲規則不斷升級

- 投資人(investor)視角:不只看是否打敗預期,而要從報告中找會改變敘事的訊息

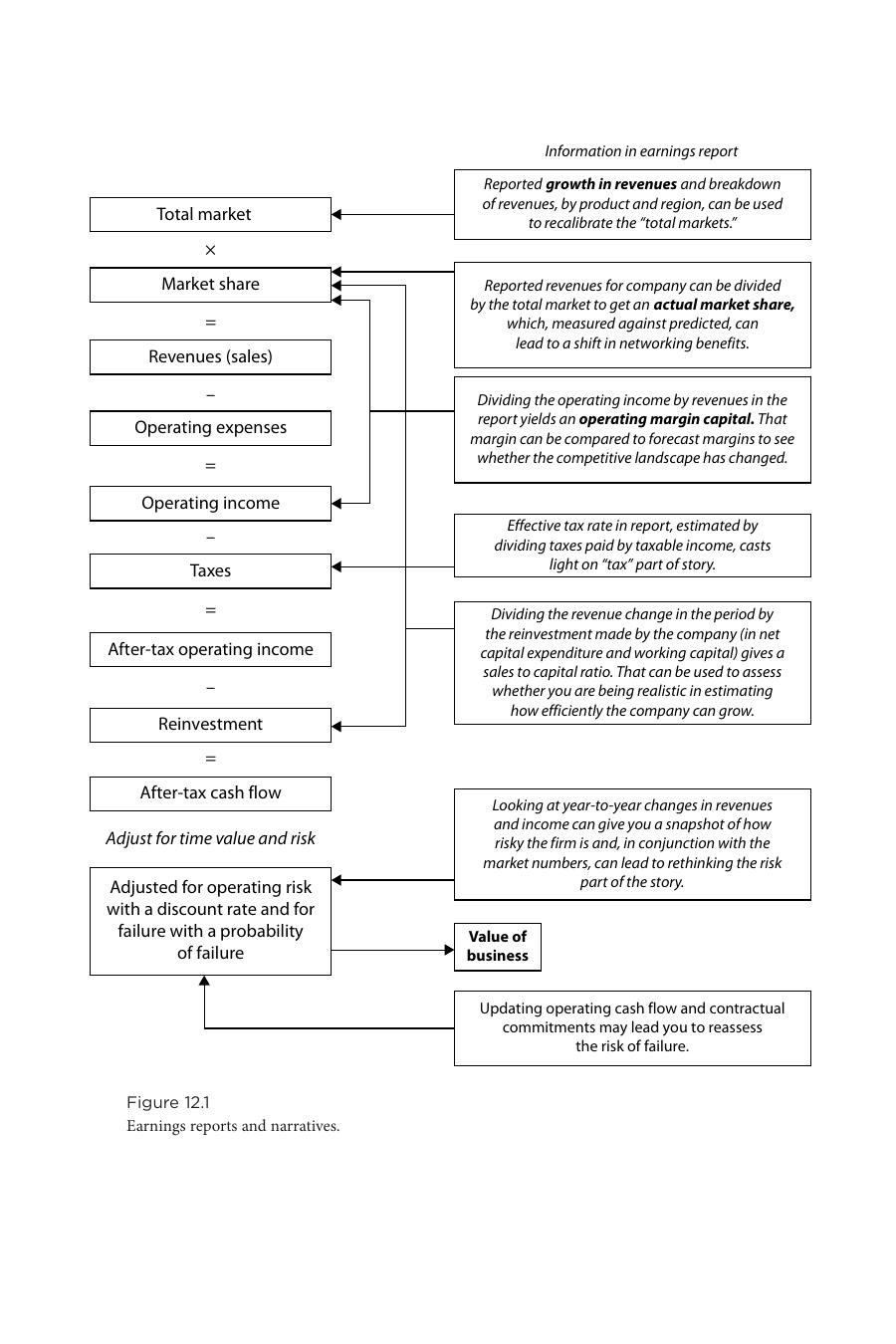

從敘事框架解讀盈餘報告:

- 營收/地區明細 → 重新校準總市場

- 公司營收 ÷ 總市場 = 實際市佔率 → 評估網路效應是否如預期

- 營業毛利 → 競爭格局是否改變

- 有效稅率 → 稅務故事

- 營收變化 ÷ 再投資 = 銷售/資本比 → 評估成長效率

- 年對年波動 → 重估風險

Figure 12.1:盈餘報告與敘事檢核對應

投資人與交易者對同一份報告的反應可能完全相反:盈餘超預期是「定價好消息」,但其中可能有讓你下調估值的敘事訊息——反之亦然。

案例 12.1:Facebook 的敘事改變(2014 年 8 月)#

達莫達蘭(Aswath Damodaran)IPO 前估 Facebook 約 27 美元/股,認為發行價 38 美元偏高。公開上市搞砸與其說是價格問題,不如說是承銷商自負——他們以為股票會自己賣,未努力建立敘事。

最初的敘事:Facebook 會像 Google 一樣在線上廣告獲取地位,維持高毛利。

從 IPO 到 2014 年 8 月的觀察#

- 盈餘遊戲:連續 7 季營收與每股盈餘都超預期

- 行動廣告爆發:行動營收占比從 23%(2013 年初)一路升到 62%(2014 年 7 月)

- 用戶持續成長:活躍用戶從 9.55 億到 13.20 億

- 資本效率改善:銷售/資本比從 1.23 升到 2.20

達莫達蘭的兩個敘事改變:

- 行動端的成長速度令人咋舌:Facebook 有可能取代 Google 成為線上廣告之王 → 更高的市佔率、更高的成長、更可持續的毛利

- 用戶基礎的擴張驚人:是 Facebook 最大的資產,也是進入新市場的平台

更新估值:營收目標從 600 億美元提升到 1,000 億美元,毛利從 35% 提升到 40%,公司營運資產價值從 650 億美元跳到 1,320 億美元,每股約 70 美元。當初他在 45 美元賣出——略有遺憾,但這正是他要持續開放回饋迴路的理由。

其他公司新聞#

公司新聞大致可分三類:投資(增資產/剝離)、融資(債務/股權變動)、股利(現金返還的方式變動)。

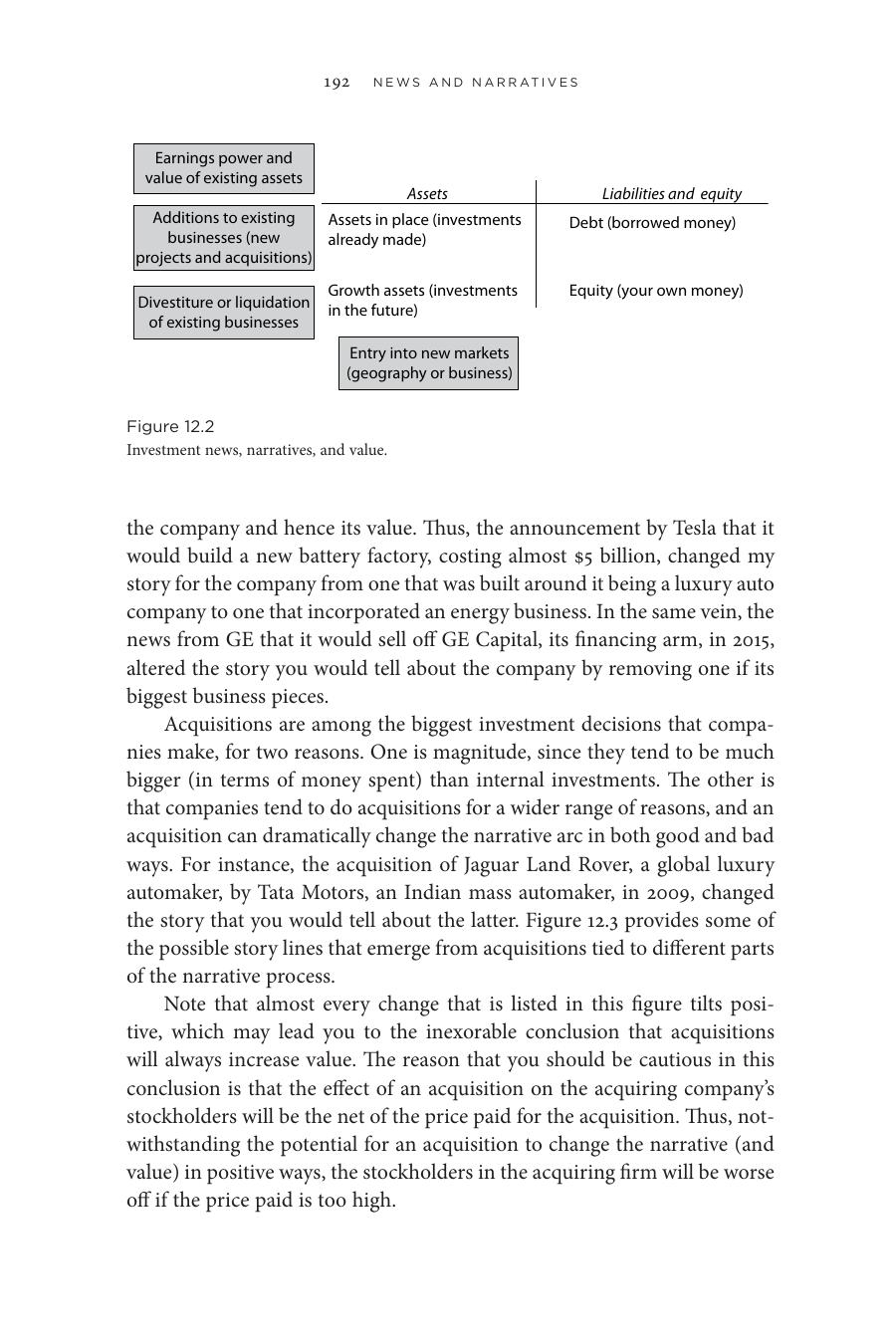

投資新聞#

Figure 12.2:投資新聞、敘事與價值的關聯

Assets Liabilities and Equity

────────────────────── ──────────────────────

既有資產 債務

新投資 / 收購

剝離 / 清算 股權

未來成長資產

進入新市場- 新投資/收購:Tesla 蓋 50 億美元電池工廠,把它從「豪華車公司」改寫成「能源公司」

- 剝離既有事業:GE 2015 年賣掉 GE Capital,去掉一塊重要業務的故事

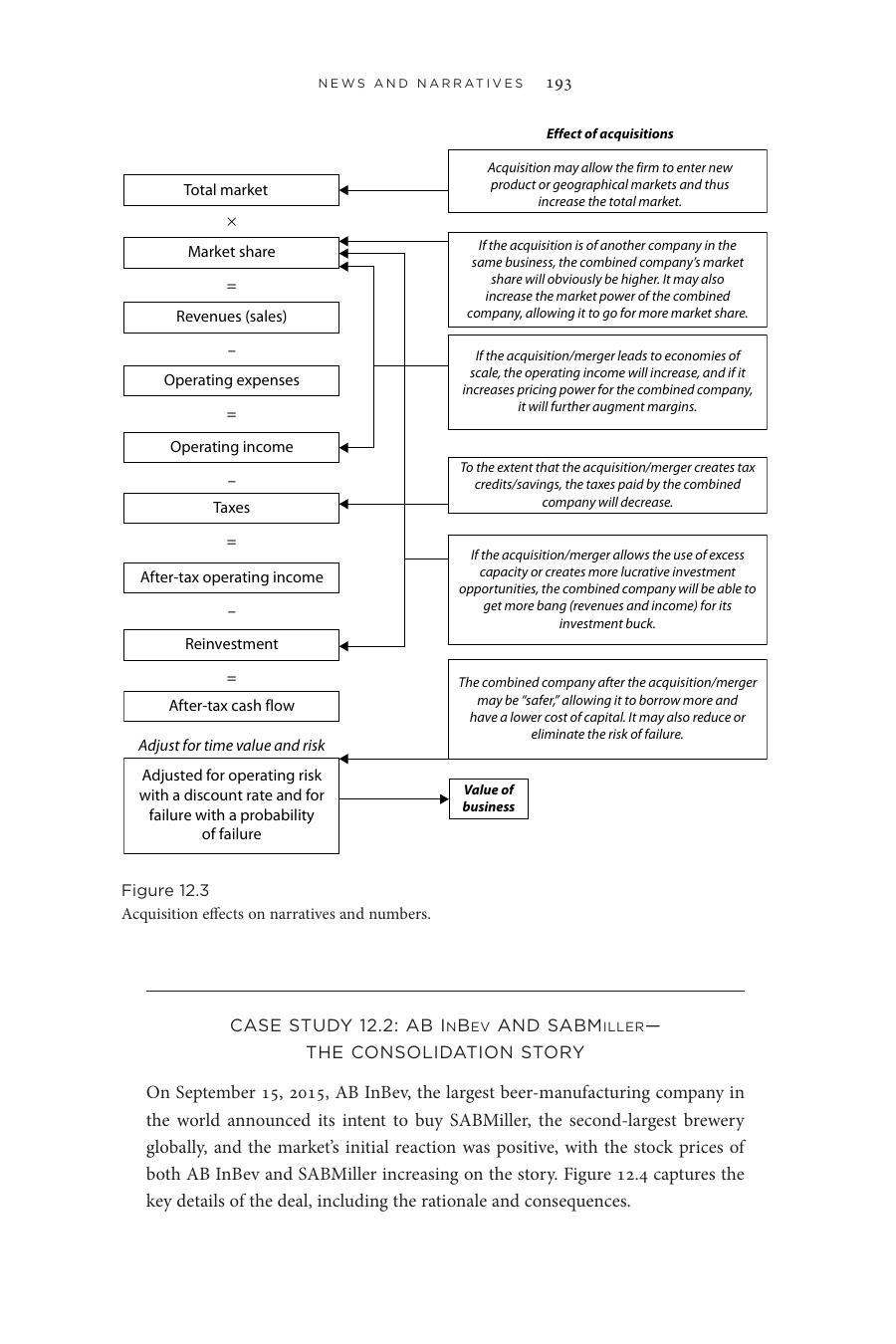

收購對敘事的影響#

| 敘事輸入 | 收購可能帶來的影響 |

|---|---|

| 總市場 | 進入新產品/地理市場 |

| 市佔率 | 同業合併直接放大市佔,並可能增強市場力量 |

| 毛利 | 規模經濟、定價權提升 |

| 稅 | 稅務抵減/節稅 |

| 再投資 | 利用閒置產能、降低投資成本 |

| 風險 | 合併後可能更穩定,降低違約機率 |

Figure 12.3:收購對敘事與數字的影響

看起來收購一定增值——其實取決於收購價。價值創造或毀滅,最後是淨額決定。

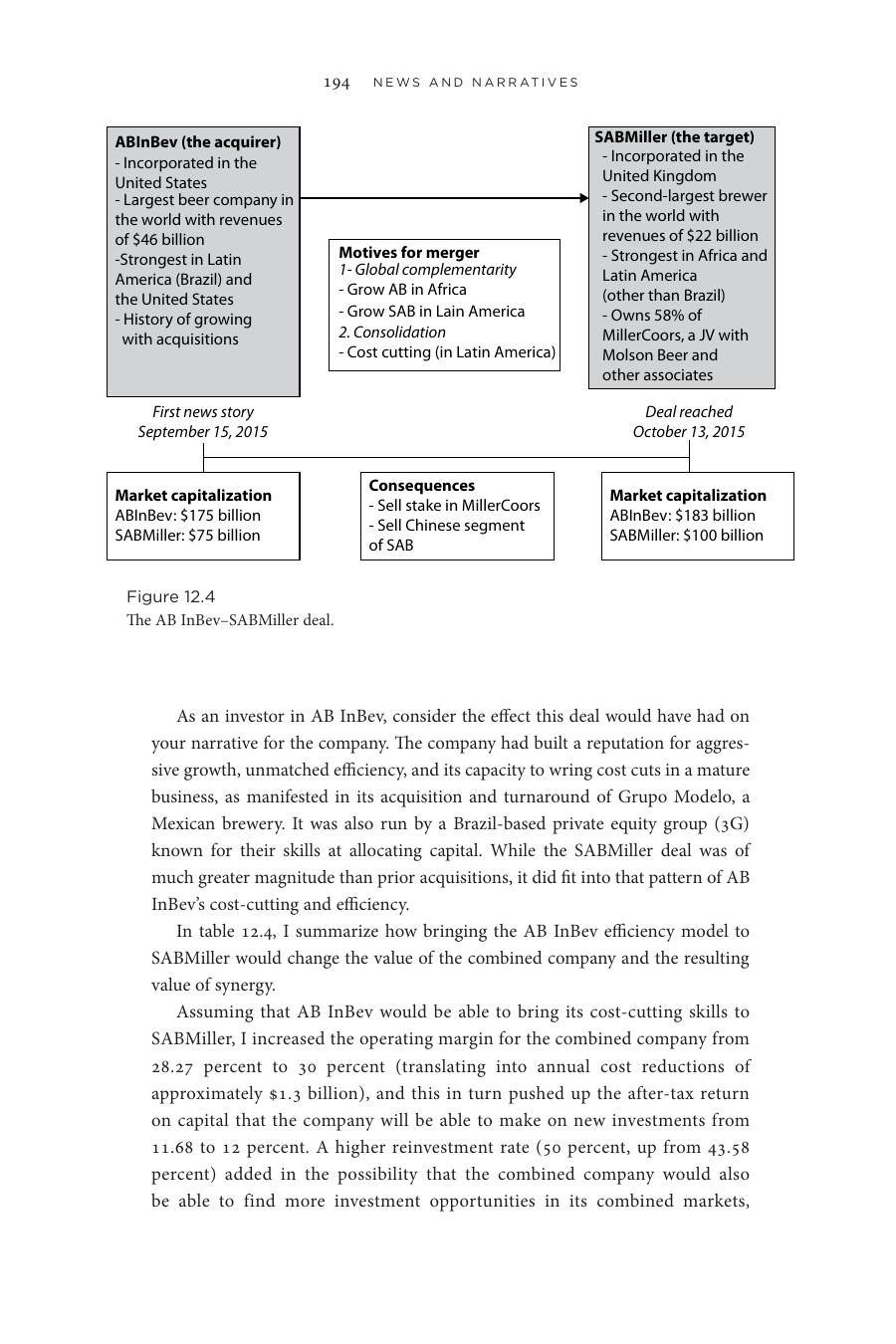

案例 12.2:百威英博(AB InBev)併購薩博米勒(SABMiller)#

Figure 12.4:百威英博併購薩博米勒的敘事與綜效

2015 年 9 月 15 日宣布、10 月 13 日成交:

- 百威英博(美國,全球最大啤酒廠,營收 460 億美元)

- 薩博米勒(英國,全球第二大,營收 220 億美元,主導非洲與部分拉美)

達莫達蘭估算的綜效:

| 指標 | 合併前無綜效 | 合併(含綜效) |

|---|---|---|

| 營業毛利 | 28.27% | 30.00%(年成本減少約 13 億美元) |

| 投資資本回報率 | 11.68% | 12.00% |

| 再投資率 | 43.58% | 50.00% |

| 預期成長 | 5.09% | 6.00% |

| 營運資產價值 | 2,620.18 億美元 | 2,766.10 億美元 |

綜效價值約 146 億美元,但百威付了約 300 億美元的溢價——若達莫達蘭的綜效估計準確,這筆交易反而讓百威股東損失約 154 億美元。如果結果證明是毀滅價值,百威背後的 3G 私募基金「精明資本配置」的聲譽也將受損。

融資新聞#

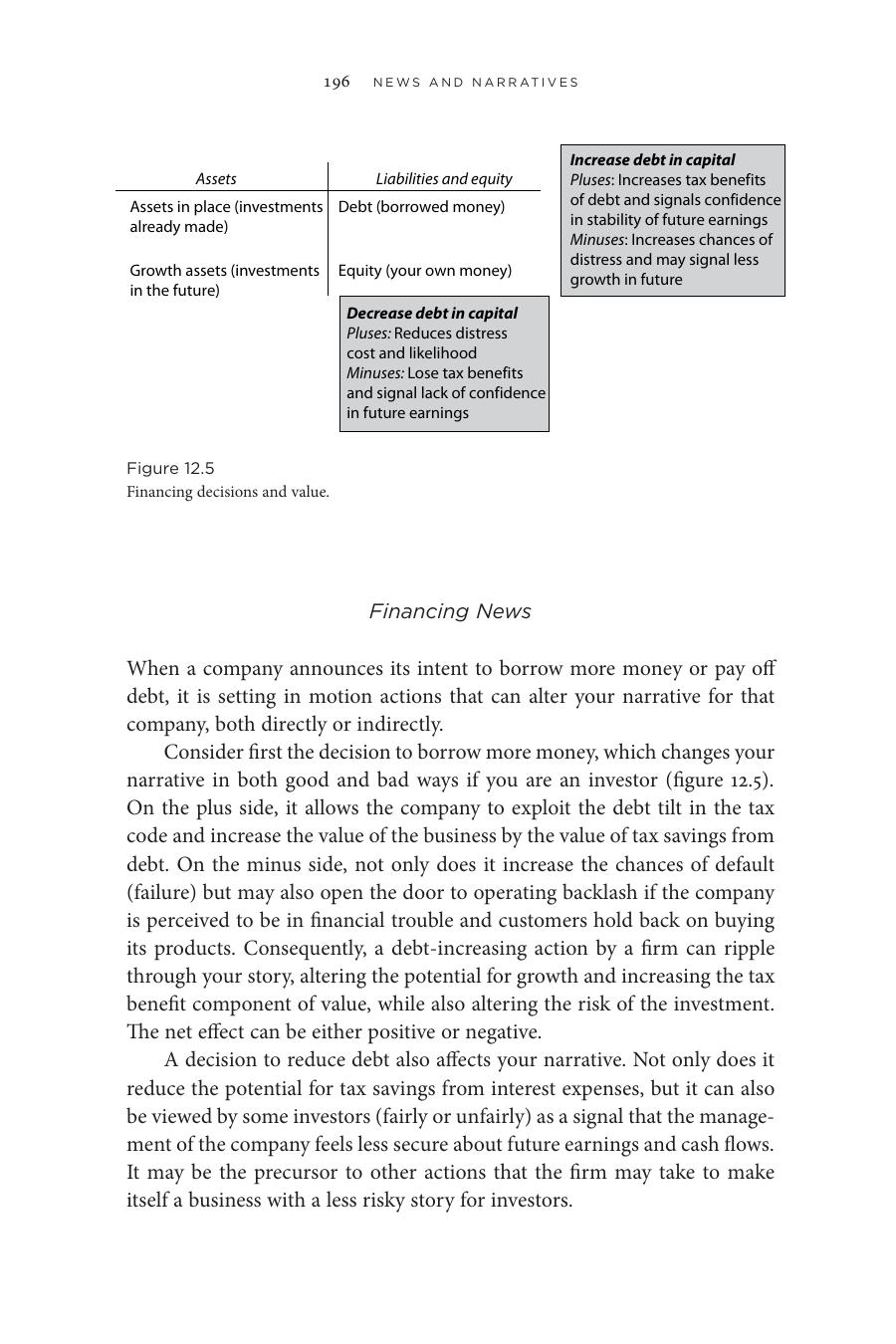

Figure 12.5:融資決策對敘事與價值的影響

增加負債

+:放大稅盾、暗示未來盈餘穩定

−:違約機率上升、可能暗示成長放緩

減少負債

+:降低違約成本與機率

−:失去稅盾、暗示對未來盈餘信心下降案例 12.3:蘋果(Apple)的舉債決定#

2013 年 4 月蘋果首次發債籌資 170 億美元——本身相對市值(5,000 億+ 美元)很小,但對敘事有意義:

- 對「相信蘋果絕不舉債」的投資人:好消息——終於利用了稅盾

- 對「蘋果會回到高速成長」的投資人:壞消息——管理層的舉債暗示他們不認為公司能再靠新產品維持高成長

結果:股價幾乎沒反應,正反兩面互相抵銷。

股利、回購與現金部位#

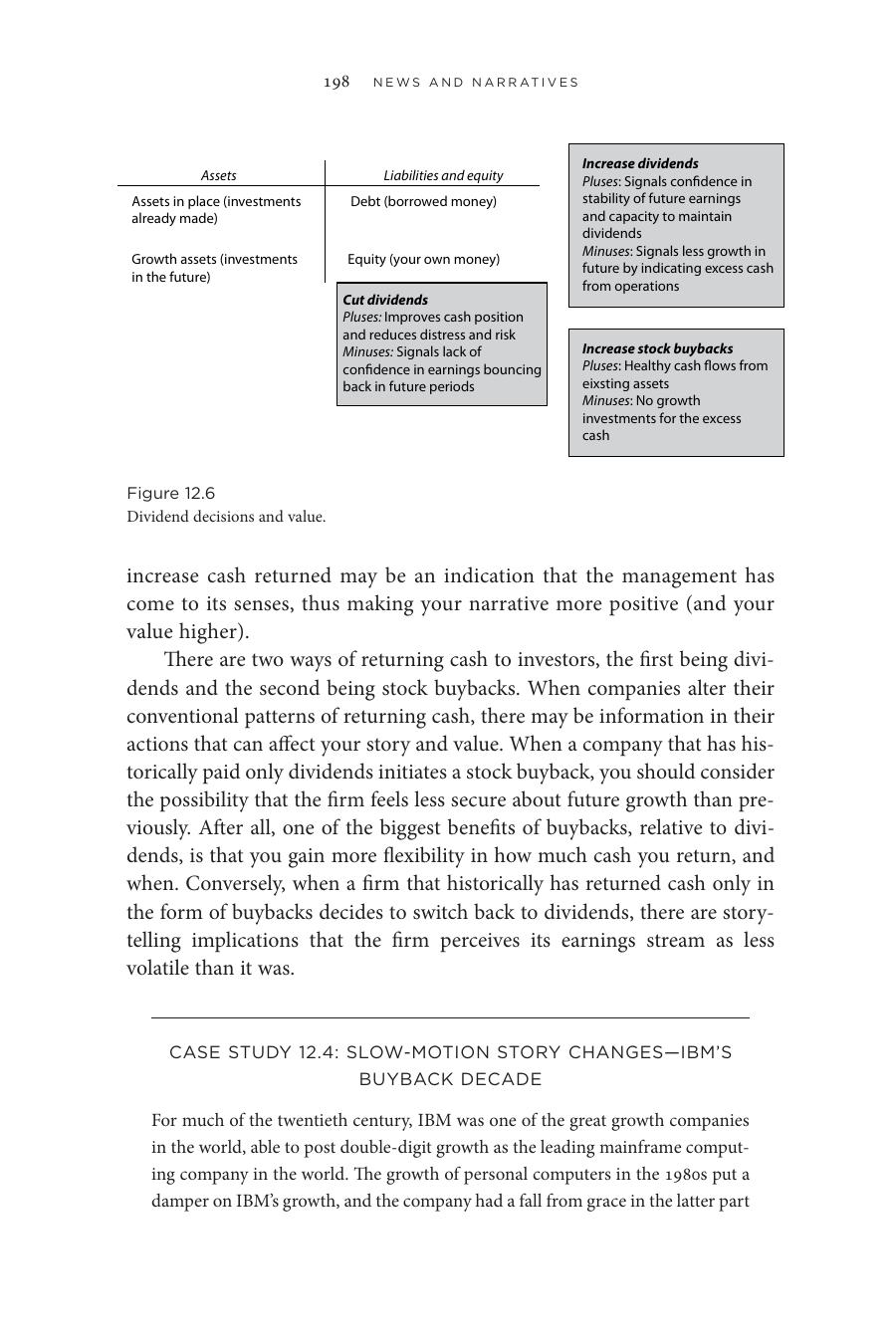

Figure 12.6:股利決策對敘事與價值的影響

- 發更多股利:對「高成長公司」是壞消息(暗示成長機會少);對「現金被閒置的成熟公司」是好消息(管理層想通了)

- 從股利改為買回:暗示對未來盈餘較不確定(買回較有彈性)

- 從買回改為股利:暗示盈餘流變得較不波動

案例 12.4:IBM 的買回十年#

2005–2015 年的 IBM:

- 總現金返還 = 淨利的 128.43%,買回占大宗

- 流通股數:從 16 億下降到 9.84 億

- 營收下滑,但每股盈餘靠買回撐住

別罵 IBM「過度返還現金」——它其實是用一種「逐年部分清算」的方式,把自己縮成更小、更精實、希望更賺錢的公司。如果你的故事是 IBM 會回到高成長,你既違背事實,也違背公司行動。與其指責公司沒按你的故事走,不如把故事改成低成長甚至負成長。

公司治理故事#

醜聞與失職#

醜聞影響在多個層次:

- 干擾:管理層忙於救火,延誤決策

- 罰款與訴訟:違法行為的代價

- 敘事崩解:有時是聲譽(Volkswagen 2015 年的排放醜聞,把「德國效率與可靠」的招牌打碎);有時是商業模式建立在可疑做法之上;有時是高層被換掉,整體方向轉變

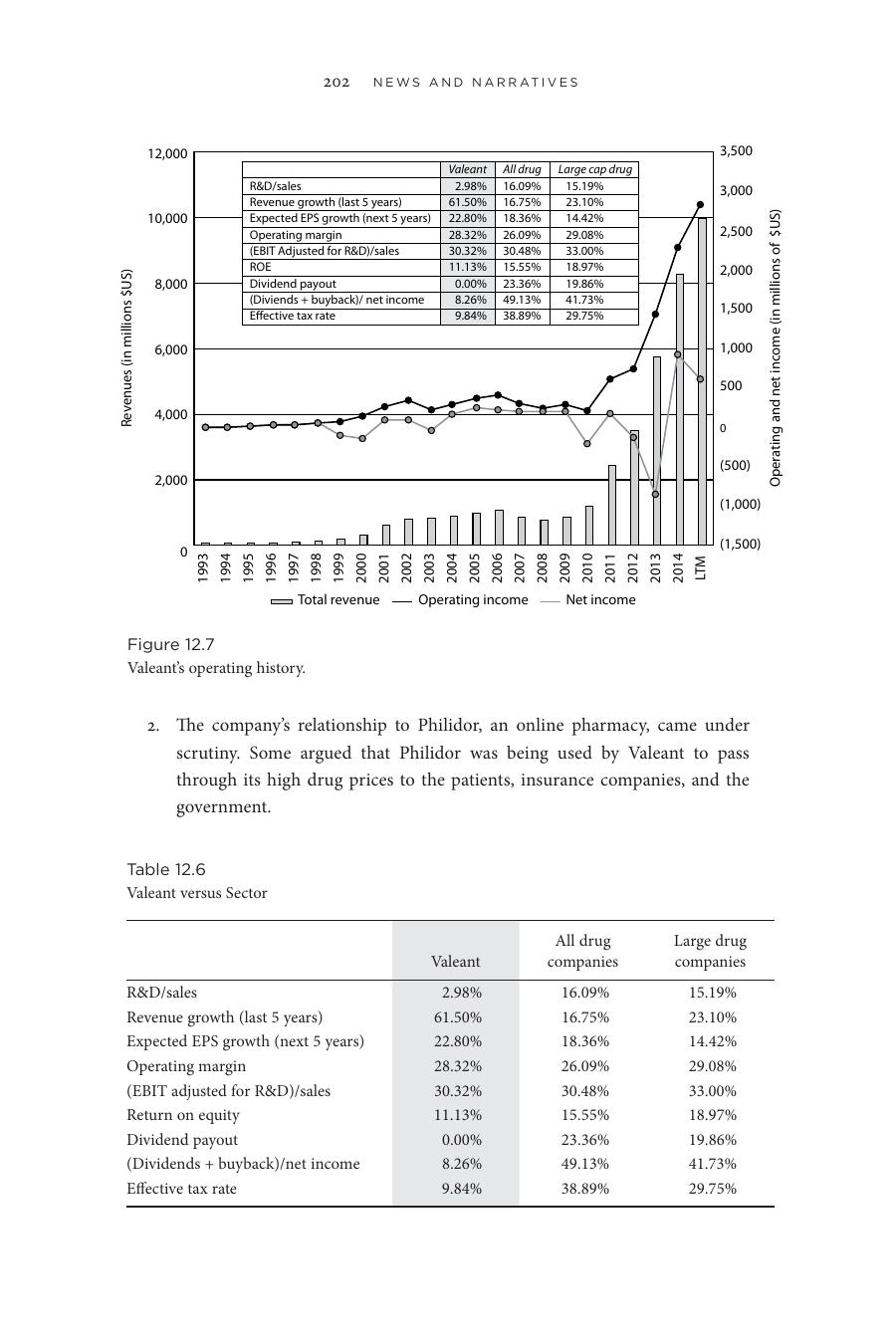

案例 12.5:Valeant 的藥廠模式#

Figure 12.7:Valeant 的營運歷史

Valeant 的成功配方(2009–2015):

| 指標 | Valeant | 全藥廠平均 | 大型藥廠 |

|---|---|---|---|

| R&D / 營收 | 2.98% | 16.09% | 15.19% |

| 5 年營收成長 | 61.50% | 16.75% | 23.10% |

| 營業毛利 | 28.32% | 26.09% | 29.08% |

| 有效稅率 | 9.84% | 38.89% | 29.75% |

策略:少做 R&D、多做併購,併購來的藥品再大幅漲價。

2015 年 9 月起爆發兩道危機:

- 大幅漲價的藥引來政治人物、醫療專業、保險公司的火力

- 與線上藥房 Philidor 的關係被質疑——疑似把高藥價透過該管道轉嫁

醜聞重創 Valeant 故事的兩塊核心:「以併購代 R&D 成長」與「靠重新定價拉高毛利」。失去這兩塊,Valeant 與一般藥廠無異——股價在事件後幾週內蒸發 70%。

投資人組成的變化#

兩類投資人能改變故事:

- 激進投資人(activist investor):如 Carl Icahn、Nelson Peltz。他們有資本、有耐性,目標是投資不善的成熟公司,逼公司少投資、多舉債、多返還現金——是給保守經理人的反敘事

- 戰略投資人(strategic investor):往往是其他公司,希望透過投資產生策略效益。例如 GM 投資 Lyft 5 億美元——既降低 Lyft 的倒閉風險,也可能把它從純共乘往無人車/電動車推

結語#

公司故事不是不變的經典,是隨著盈餘、投資、融資、股利、治理新聞而持續變動的敘事。

市場對新聞的反應屬於「定價遊戲」。一則新聞可能讓價格大動但價值不動,反之亦然。把握其中的差距,才有投資的機會。