商業中很少事情按計畫發生,意外無法避免——有好有壞。第 6 章談的是把敘事建立在現實上,但現實會變——故事為了保持貼近現實,也得跟著變。本章把敘事修正分成三類:位移(shifts)、改變(changes)、斷裂(breaks),並看它們的價值後果。

為什麼敘事會變#

新資訊可能來自多種來源:

| 維度 | 例子 |

|---|---|

| 質性 vs. 量化 | 量化(盈餘超預期、政府公布的通膨數據);質性(高層變動、判決、激進股東現身) |

| 內部 vs. 外部 | 內部(財報、收購/剝離/回購公告);外部(媒體、賣方分析師、監管機構、競爭者動態) |

| 微觀 vs. 宏觀 | 微觀(公司、競爭者、產業);宏觀(利率、匯率、通膨變動) |

沒有任何敘事不被新聞影響。老派價值投資人主張「內在價值不變」的看法不僅錯誤,還可能危害投資組合健康。

敘事斷裂(Narrative Breaks)#

故事突然結束,多數時候是壞消息:

- 天災/人禍:恐怖攻擊或地震讓事業整個消失(例:2015 年摩加迪沙的 Sahafi Hotel 被炸)

- 法律/監管裁決:FDA 否決唯一藥物,整個故事完結(例:Aveo Pharmaceuticals 七年研發的腎癌藥被否決,市值蒸發 70%、裁員 62%)

- 無法履約:違約債券、付不出租金、付不出球員合約。2015 年底大宗商品崩盤拖垮高槓桿公司

- 政府徵收:阿根廷 2011 年國有化 YPF

- 資金擠壓:市場危機切斷融資,希臘、阿根廷、烏克蘭、2008 年的已開發市場都見過

- 被收購(少見的好結局):Apple 收購 Beats,Beats 的故事被併入 Apple

敘事斷裂風險的放大因子:

- 暴露於離散且災難性的風險(如固定匯率制下大幅貶值),比連續性風險更危險

- 風險無法投保或避險的公司

- 規模小、緩衝薄

- 資金渠道有限的私人公司、新興市場公司

案例 11.1:兩個敘事斷裂#

- Aereo:2014 年初聲稱找到合法繞過有線費的方式,估值 8 億美元;最高法院判決違法後一夕價值近零,幾個月後倒閉

- Ashley Madison:婚外情媒合網站,原計劃 IPO 募資 2 億美元;駭客洩漏部分客戶名單後估值崩潰

敘事改變(Narrative Changes)#

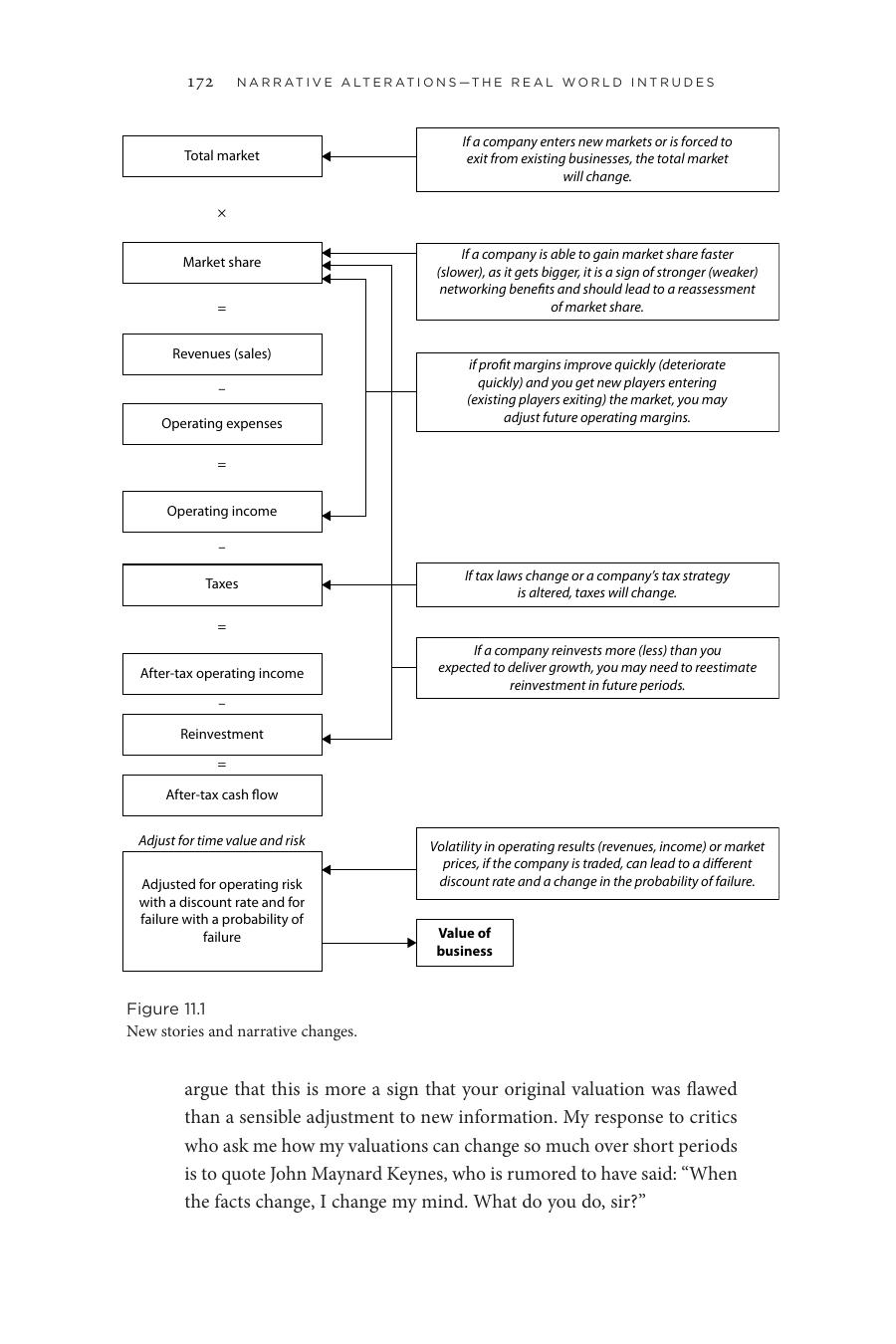

故事的部分(甚至大部分)需要重大調整。可用第 8 章的估值框架來組織:

| 輸入 | 改變的觸發 |

|---|---|

| 總市場 | 公司進入新市場或被迫退出 |

| 市佔率 | 隨規模成長更快(更慢)→ 反映網路效應更強(更弱) |

| 營業毛利 | 同業改善或惡化、新進者加入 |

| 稅 | 稅法改變、稅務策略調整 |

| 再投資 | 為了相同成長要投更多(少) |

| 折現率 | 營運波動或股價波動改變、倒閉機率改變 |

Figure 11.1:新聞與敘事改變的對應框架

兩種會跳出來罵你的人:

- 價值純粹派(value scolds):認為內在價值應穩定。達莫達蘭(Aswath Damodaran)引凱因斯(John Maynard Keynes):「事實變了,我就改變想法。先生,你呢?」

- 後見之明大師:怪你當初沒預見這些變化。對策:恭維對方的預測能力,請他預測接下來幾年

公司越年輕,敘事改變越劇烈;成熟公司則平緩。

案例 11.2:Uber——新聞與價值(2015 年 9 月)#

達莫達蘭 2014 年 6 月估 60 億美元,過了一年多用新資訊重新檢視:

1. 總市場:好消息為主#

- 不限都市,更大:擴張到郊區與遠郊;2015 年總帳款(gross billings)約 108 億美元,是 2014 年的 4 倍

- 吸引新客:舊金山的共乘讓計程車與汽車服務市場規模翻三倍

- 更多元的服務:拼車降低成本、增加彈性

- 全球化:亞洲(特別是印度與中國)人口密集、私人車少、大眾運輸落後——共乘的天堂

- 壞消息(其實也是好消息):計程車司機罷工、監管禁令,反而證明對手感受到威脅。紐約計程車牌照價格兩年內跌掉約 40%(合計 50 億美元)

- 進入新業務:物流(香港、紐約)、外送(洛杉磯)

2. 網路效應與競爭優勢:好壞參半#

- 進入門檻提高:給司機高額簽約金讓對手很難跟

- 美國市場:Uber 與 Lyft 兩強鼎立

- 海外:印度 Ola、中國滴滴快的、東南亞 GrabTaxi 各自佔山頭,且本地投資人、法規與政治給了在地玩家優勢;甚至傳出 Lyft + 滴滴的「反 Uber 聯盟」

- 抽成競爭:Lyft 在美國某些城市開始讓每週開超過 40 小時的司機保留全部收入——80/20 規則的鬆動只是時間問題

3. 成本結構:壞消息為主#

- 司機被認定為員工:2015 加州勞工委員會裁定 Uber 司機是員工,集體訴訟有路可走,全球可能跟進,全面提高成本

- 保險漏洞被堵:監管與保險業正在補洞,駕駛員必須買更貴的險,部分將由共乘公司負擔

- 與既得利益者的鬥爭很燒錢:遊說、訴訟、新戰場開支

- 洩漏文件顯示:Uber 過去兩年虧損,城市別貢獻毛利從斯德哥爾摩 11.1% 到西雅圖 3.5%

4. 資本密集度與風險:仍然輕#

但已開始有變化的訊號——Uber 把卡內基美隆(Carnegie Mellon)的機器人團隊整批挖過來,透露未來可能轉向更資本密集的模型(自駕車)。

5. 管理文化#

愛的人看到「自信、進攻、創新」;不愛的人看到「傲慢、不守規則、過度反擊」。沒看到讓 Uber 變得更溫和的跡象。

估值輸入的變更#

| 輸入 | 2014 年 6 月 | 2015 年 9 月 |

|---|---|---|

| 總市場 | 1,000 億美元(都市汽車服務) | 2,300 億美元(物流) |

| 市場成長(CAGR) | 6.00% | 10.39% |

| 穩態市佔率 | 10%(在地網路效應) | 25%(弱全球網路效應) |

| Uber 抽成 | 20% | 15% |

| 營業毛利 | 40%(低成本模型) | 25%(部分員工模型) |

| 資金成本 | 12% | 10% |

| 倒閉機率 | 10% | 0% |

新估值:234 億美元。但同期創投的市場定價已從 170 億美元飆到 510 億美元——目標仍在動。

達莫達蘭的反省:他 2014 年的估值是「眼界太窄」加「市場真的變了」雙重作用;糾正後仍只是 234 億,與創投定價差距巨大。

敘事位移(Narrative Shifts)#

如果每則新聞都引發斷裂或改變,估值會永遠在動,投資將陷入混亂——這只在市場危機時發生(例如 2008 第四季)。多數時候,新聞對成熟公司只造成邊際的位移:總市場、市佔率、毛利、風險的小幅微調。

對成熟公司:敘事穩定 = 估值穩定 = 市價穩定 = 價格與價值的差距變小。投資獲利來自利用差距——成熟公司的差距小,獲利空間也小。

達莫達蘭因此偏好「黑暗面」:不確定性高、敘事尚未穩定的公司。這違反傳統價值投資的「待在熟悉舒適圈」建議,但回報空間也大得多。

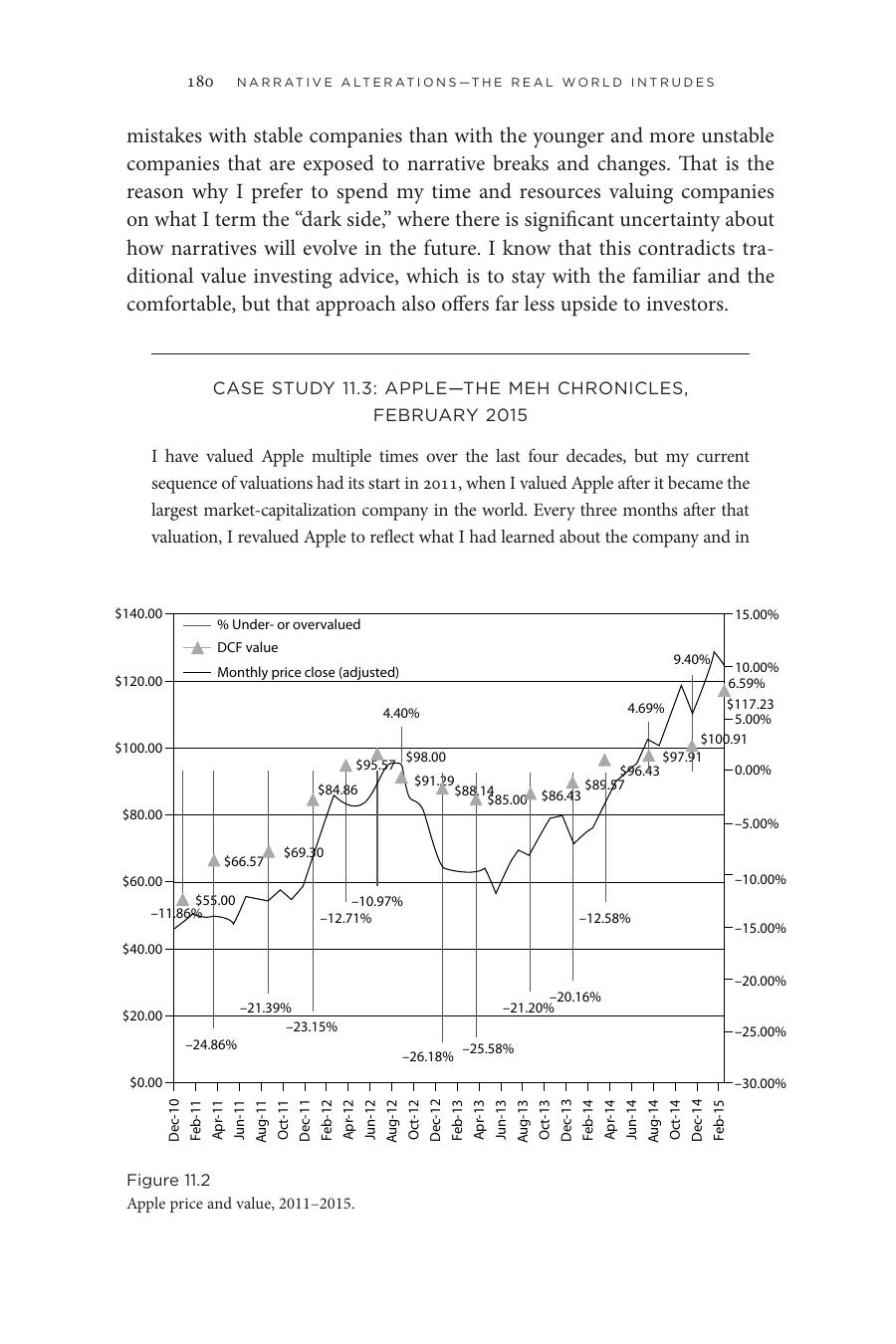

案例 11.3:蘋果——「meh」編年史(2015 年 2 月)#

Figure 11.2:蘋果 2011-2015 年股價與估值

達莫達蘭從 2011 年起每季替蘋果(Apple)估值。2011–2015 年:

- 股價區間:$45–$120

- 他的估值區間:窄得多

從 2011 年起他的核心敘事就沒變:

- 蘋果是成熟公司,營收年成長 < 5%

- 獲利穩定,毛利受競爭擠壓有下行壓力(特別是智慧型手機)

- 推出下一個顛覆性產品的機率低(市值大、過往十年的魔法已用完)

接下來幾年的財報幾乎都呼應這個故事:

- 多數季別營收與盈餘小幅超標,但市場常以下跌回應(9 季中 6 次當日跌、7 次當週跌)

- iPhone、iPad 銷量是市場焦點,因為兩者貢獻多數營收

- 「iCar」、「iTV」傳聞每季都出現,但都沒兌現,市場期待逐漸放低

2015 年 2 月新財報入帳後,達莫達蘭的每股估值是 $96.55,幾乎與 2014 年 4 月的 $96.43 相同——故事沒變,估值就不該大變。

結語#

固守舊敘事是人之常情,但別讓自負阻擋修正。本章的三類修正:

位移(shifts):小調整,價值微幅變動

↓

改變(changes):故事重要部分要重寫

↓

斷裂(breaks):故事就此結束承認自己錯了從來不容易,但每承認一次就更容易一點。也許有一天,你會享受承認錯誤——達莫達蘭說他還沒到那個境界,但仍在嘗試。