跟著前四章的範本,你已經有一個故事,並轉成一個估值。但你的故事不會是唯一合理的版本。本章的核心:讓回饋迴路保持開放——別固守,借用、調整、改寫,直到故事更好。

對抗自負(hubris)#

投資地獄裡擠滿了那些把自己「深思熟慮的故事」一路堅守到破產的人。

達莫達蘭(Aswath Damodaran)有兩個對付自負的辦法:

- 走出回音室:把故事說給最不可能認同的人聽

- 誠實面對不確定性:清楚揭露自己估計裡的誤差

走出回音室#

對著與你想法一致的人講故事最舒服,但無益於改進。把成長型科技新創的故事拿到價值投資者的圈子裡講,會發現自己得為每一個假設辯護——這是好事。

兩個有用的步驟:

- 承認哪些是「信念」而非「真理」:例如「成長必然是好的」對創投是真理,對價值投資者卻不是。要解釋為何成長是好的,你必須能說明成長如何影響價值,以及成長何時會摧毀價值

- 發現自己疏忽時,回去修故事:在解釋過程中你可能發現自己沒做足功課或假設站不住腳,這時就該回頭調整

誠實面對不確定性#

第 9 章的估值看似精準(亞馬遜估值精確到 $175.25),但這是建立在一連串估計值上的——每個估計都是從一個機率分配中抽出的「點估計」。當你越鑽進細節,越容易把估計當成事實。

四種揭露不確定性的工具:

| 工具 | 描述 | 適用場合 |

|---|---|---|

| What-if 分析 | 一次只變動一個變數 | 衡量該變數對價值的敏感度 |

| 情境分析(scenario analysis) | 多個變數一起變動,建構幾個情境 | 用「成功的關鍵決定因素」設計情境 |

| 決策樹(decision tree) | 處理離散且依序的風險 | 醫藥、生技公司的多階段審批;監管許可流程 |

| 模擬(simulation) | 變數可連續變動,最豐富的揭露方式 | 涵蓋多變數同時連續變動 |

Theranos 故事的破口可能會更早被察覺——如果投資人用決策樹追蹤審批機率的話。

案例 10.1:阿里巴巴的中國情境#

| 情境 | 營收成長 | 目標毛利 | 資金成本 | 每股價值 |

|---|---|---|---|---|

| 中國成長低於預期 | 15% | 35% | 9.00% | $40.06 |

| 中國成長如預期 | 25% | 40% | 8.56% | $65.98 |

| 中國成長高於預期 | 30% | 50% | 8.25% | $98.89 |

低成長情境讓估值損失約 1/3,高成長情境讓估值增加近 50%。這個差距正反映你的故事對中國宏觀經濟的曝險程度。

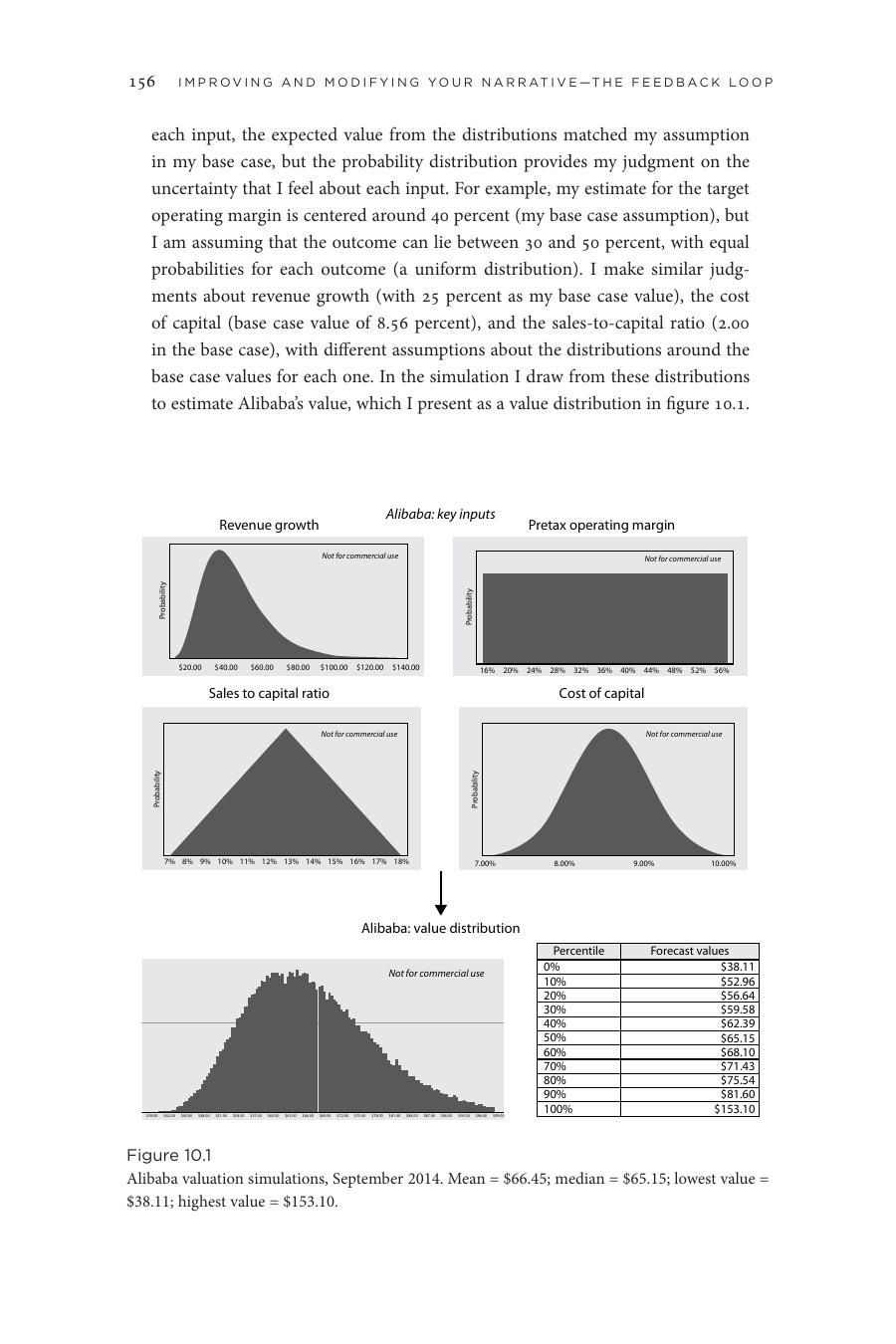

案例 10.2:阿里巴巴的蒙地卡羅模擬#

Figure 10.1: 阿里巴巴估值模擬,2014 年 9 月

達莫達蘭對營收成長、目標毛利、銷售/資本比、資金成本各設機率分配,跑 10 萬次模擬。結果:

- 平均值 $66.45、中位數 $65.15(與基本案例 $65.98 接近)

- 0% 分位數(最低)$38.11

- 100% 分位數(最高)$153.10

這不只是更豐富的決策資訊,更是一份對自己估計誤差的提醒——讓他不再把不同意見的人標為「錯誤」,反而更願意聽取建議來改進。

來自價格的回饋#

把故事轉成估值後,最即時的回饋就是市場的價格。當你的估值與市價差距很大,有四種解釋:

- 你對,市場錯

- 你錯,市場對

- 兩邊都錯(內在價值本來就無法精確得知)

- 價值(你)和定價(市場)兩個流程已分離

達莫達蘭從第三種解釋開始——這要求他承認自己可能錯了。即使最後仍堅持自己的故事,也應該先觀察市場的預期,再做更多研究。

案例 10.3:亞馬遜的損益兩平點(2014 年 10 月)#

達莫達蘭估值 $175.25,但市場 $287。為了理解市場到底假設了什麼,他做了一張二維表:把 2024 年營收(10 億美元)和目標營業毛利交叉計算:

- 達到市價 $287 的組合:例如 2,500 億美元營收 + 10% 毛利、3,500 億美元營收 + 7.5% 毛利

- 市場期待的營收與毛利都比他的估計高

由於亞馬遜股價持續上漲,他判斷投資人是在「定價」而非「估值」。即便他認為被高估,也沒做空——對「定價中的股票」做空就像賭時間表,他不掌控。

案例 10.4:四家公司的價格回饋#

- Uber:他的估值 60 億美元,創投輪 170 億——這個錨定價影響了他的每個假設,傾向給 Uber 較高的優惠假設

- 法拉利:他的估值 63 億歐元,IPO 約 90 億歐元;他重新檢視故事但找不到該調整的部分

- 亞馬遜:估值 vs. 市價的鴻溝促使他算損益兩平點

- 阿里巴巴:估值 $66 vs. IPO 訂價 $68——他覺得「太接近反而不安」(投行是定價而非估值);股票開盤 $95 證明投資人比他樂觀

剛開始替上市公司估值時,市價往往會主導你的故事——靠近市價最讓人安心(即使這是錯覺)。隨著對自己越來越有信心,你會更願意給出與市價迥異的估值,甚至據此行動。

替代敘事:細節層次的回饋#

價格回饋是宏觀的(市值對比估值),故事細節層次的回饋必須主動尋求對立觀點。

達莫達蘭的六個原則#

- 公開你的敘事與估值:細節越清楚,批評越能聚焦

- 建立公開意見的論壇:他用 blog 與 Google 共享試算表,讓讀者改輸入算自己的估值——他稱為「眾包估值(crowdvaluing)」

- 分辨建設性批評與雜訊:有些只是因為不喜歡結論而發洩,要學會略過

- 用敘事架構整理批評:把不同意見分類到「總市場」、「市佔率」、「毛利」、「風險」等具體段落

- 找出最弱的環節:哪段最被攻擊,就是你解釋不清或思考不夠深的地方

- 重視過程,而非結果:估值的有趣處在抵達的旅程,而非最終數字

不確定性越高的公司,越要對替代敘事保持開放。但聽取意見不等於投降——有時你聽完還是堅持自己的判斷,那也是合理的。

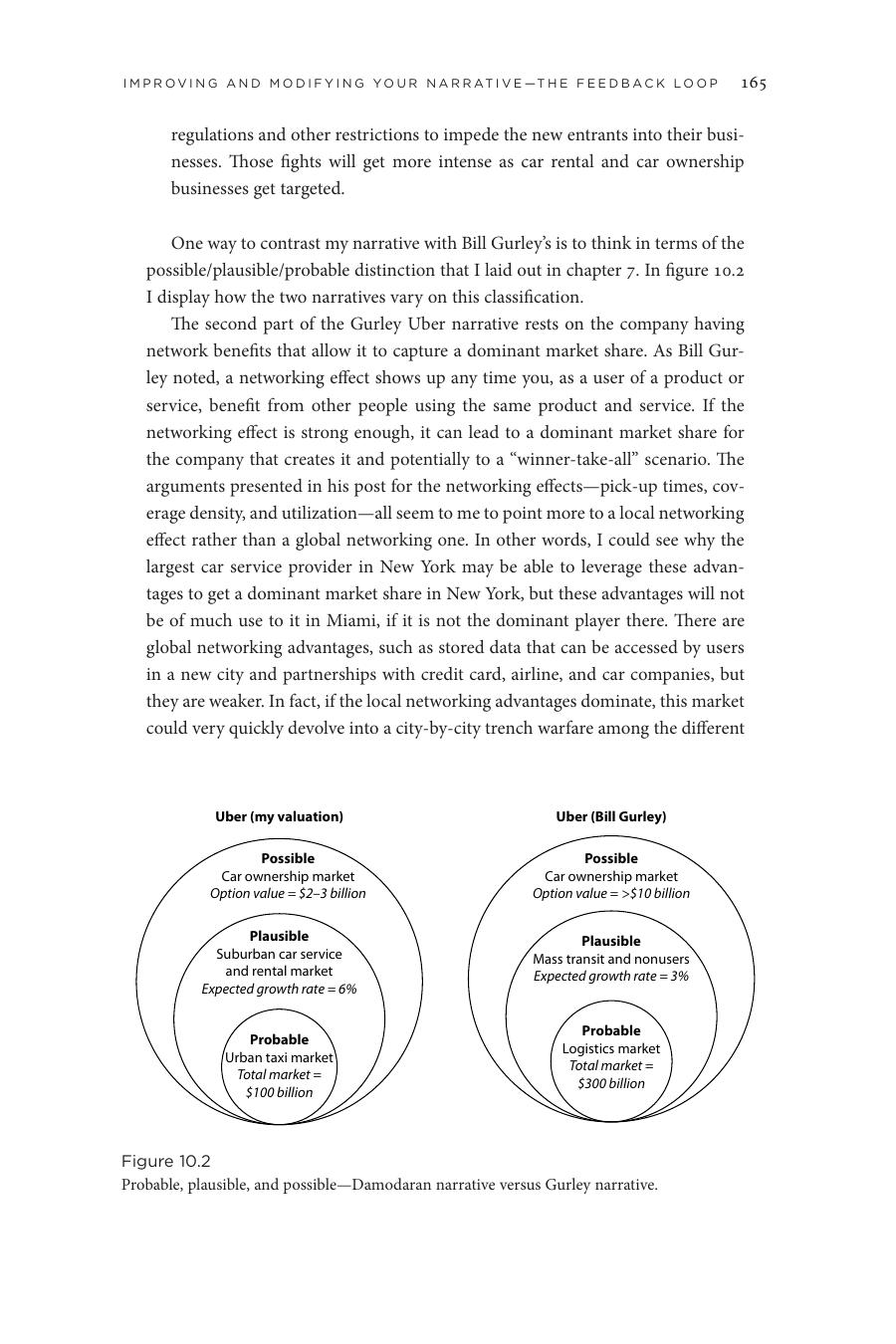

案例 10.5:Uber——格利(Bill Gurley)的反敘事#

達莫達蘭 2014 年 6 月發表 Uber 估值後,早期投資人格利寫了一篇對抗他的部落格文。兩個故事的對比:

| 項目 | 達莫達蘭 | 格利 |

|---|---|---|

| 敘事 | 都市汽車服務公司,利用在地網路效應拿到顯著但非主導市佔 | 物流公司(搬家、外送、汽車服務),全球網路效應帶來主導市佔 |

| 總市場 | 1,000 億美元,6% 成長 | 3,000 億美元,3% 成長 |

| 市佔率 | 10% | 40% |

| Uber 抽成 | 20% | 10% |

| 估值 | 59 億美元(+ 2–30 億選擇權價值) | 287 億美元(+ 60 億+ 選擇權價值) |

為什麼格利的版本可能更靠近真實?

- 內部資訊:他是董事,掌握的數據遠比達莫達蘭精確

- 利益相關:他下了真錢,比較認真

- 過往戰績:他投年輕公司有不少成功經驗

為什麼達莫達蘭沒立刻採納?

- 內部人偏誤:投資人對自己投的公司很難不抱最好的期待

- 退出困難:早期投資人很難拋棄敘事

- 康納曼(Daniel Kahneman)的提醒:投資與市場的「經驗」不是好老師——人類常從成功學錯教訓,從失敗學不到教訓,甚至記住從未發生的事

格利敘事的三個成功要件:

- 轉換的理由:使用者要有強誘因從現有服務轉到 Uber。對計程車成立(更便利、更穩定、更安全),對大眾運輸(仍便宜)、租車(多次短程不便)、郊區家用車(汽車不只是交通工具)較難

- 克服慣性:年輕人較容易接受改變,年長者抵抗強;論述「年輕人擁車減少」可能反映經濟環境,不一定是潮流

- 打敗既有秩序:計程車產業會用法規反擊,租車與汽車製造商更會

兩個敘事的「可能/合理/很可能」對比:

Figure 10.2: 可能、合理與很可能——達莫達蘭敘事與格利敘事對照

達莫達蘭 格利

───────── ─────────

可能(選擇權 20–30 億) 可能(選擇權 100 億+)

汽車擁有權市場 汽車擁有權市場

合理(成長 6%) 合理(成長 3%)

郊區汽車服務 + 租車 大眾運輸與非用戶

很可能(總市場 1,000 億) 很可能(總市場 3,000 億)

都市計程車市場 物流市場格利敘事的成立還要求 Uber 的網路效應是全球性的(非僅在地)。達莫達蘭的判斷:論點主要支持的是在地網路效應。若僅在地,市場可能演變成城市對城市的肉搏戰,舊金山被 Uber 拿下、芝加哥可能是 Lyft、倫敦則是另一家公司——這對格利的故事是個破口。

案例 10.6:法拉利——免稅商品目錄帶來的啟發#

法拉利 IPO 後,達莫達蘭在飛機上翻免稅雜誌,看到法拉利錶與法拉利筆——他突然意識到,這個品牌延伸到汽車以外的奢侈品。

替代敘事浮現:法拉利不只是「超豪華汽車公司」,可能是「奢侈品牌公司,碰巧也做車」。如果是後者,總市場會大很多——估值也會跟著拉高。回饋有時來自最意外的地方。

結語#

達莫達蘭承認自己會對故事過度依戀。本章的方法是他用來對抗這個弱點的:

- 公開敘事與假設

- 建立讓人能批評的論壇

- 願意改變故事

修改敘事不是軟弱,而是力量。最終如何回應回饋,仍是你的判斷;但保持回饋迴路開放,是讓判斷越來越好的關鍵。