故事建構(第 6 章)→ 合理性檢驗(第 7 章)→ 連接到輸入(第 8 章)→ 本章把輸入轉換為最終估值。下半段反過來:從一份只有數字的估值表「逆向解構」出背後的故事。

從輸入到價值#

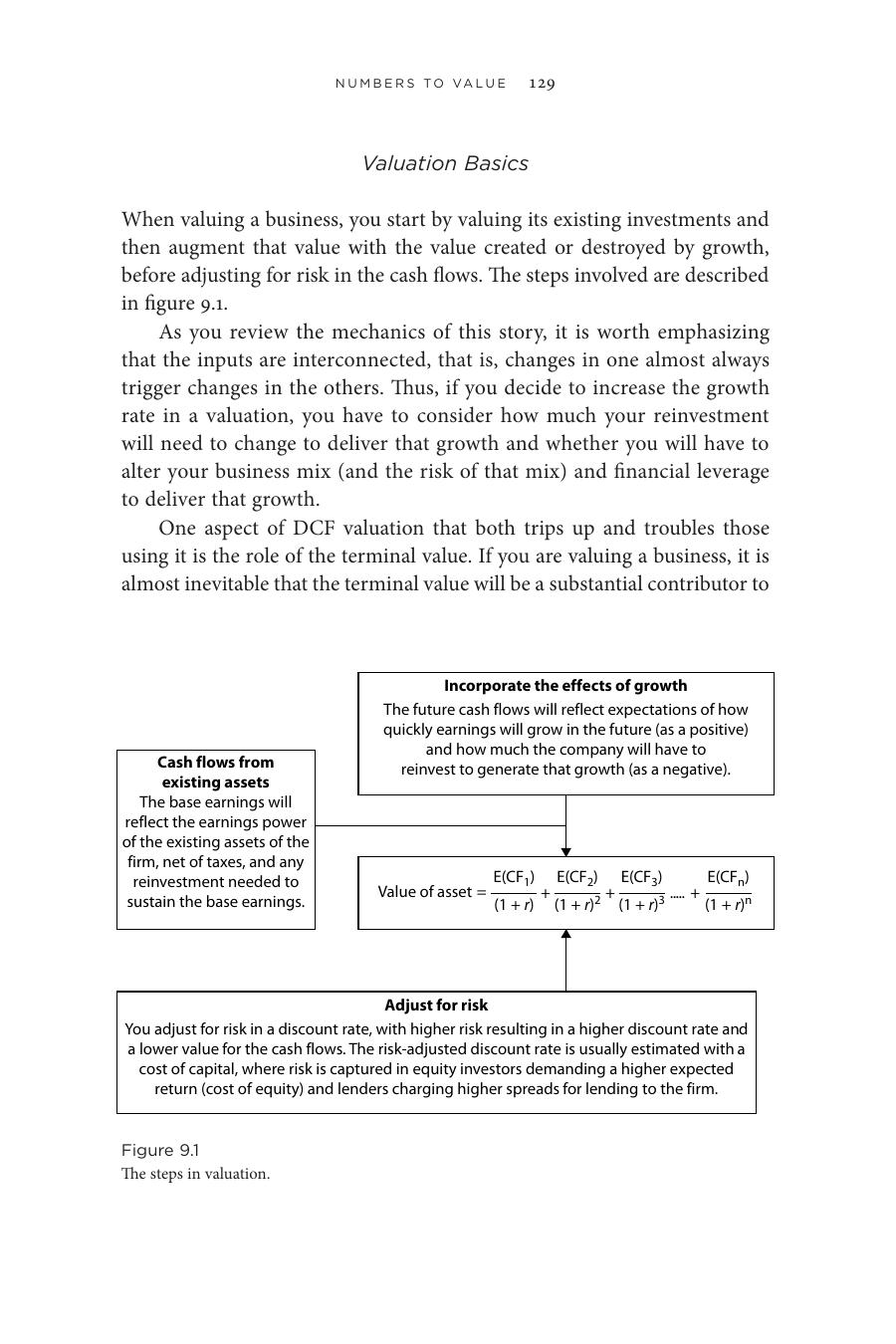

估值的力學#

Figure 9.1: 估值的步驟

既有資產的現金流 ─────┐

│

成長的影響 ─┼─→ 折現 → 價值

(成長 vs. 再投資) │

│

風險的影響(折現率) ─┘輸入彼此連動。改變成長率就要重新檢視:再投資要怎麼改才能支撐?業務組合與槓桿是否要調整?這些都會反過來影響折現率。

終值(Terminal Value)的角色#

DCF 估值最讓人困擾的就是終值——它常占今日估值的 60%、70% 甚至 100% 以上。但這不是模型的弱點:

- 股權投資人持有期間靠股利或回購收現金流,回報的主體是價格升值——終值正是替這份升值定錨

- 公司成長潛力越大,終值對今值的貢獻越高

終值公式的兩道約束#

$$\text{終值}_n = \frac{E(\text{第 } n+1 \text{ 年現金流})}{\text{穩態資金成本} - \text{穩態成長率}}$$

約束 1:永續成長率 ≤ 經濟名義成長率,並用該幣別的無風險利率作代理。高通膨幣別 → 無風險利率高 → 永續成長率也高。

約束 2:穩態下要有足夠的再投資支撐成長:

$$\text{穩態再投資率} = \frac{\text{穩態成長率}}{\text{投資資本回報率}}$$

例:投資資本回報 12%,要永續成長 3%,需把 25% 的稅後營業利益持續投回。

若投資資本回報等於資金成本,成長變成中性變數——成長率怎麼設都不影響終值。這意味著敘事必須包含「公司能否長期維持競爭優勢」的判斷,否則回報終會收斂到資金成本,所有成長假設都歸零。

估值的零碎細節#

從營運資產到股東權益,需要處理三個常被搞砸的項目:

1. 淨負債(債務 + 現金)#

- 債務:不只是資產負債表上的計息負債,還要包括營運租賃(operating lease)等合約承諾——對零售業與餐飲業差異巨大

- 海外現金:美國稅法只在資金匯回時課稅。蘋果(Apple)2015 年底有 1,200 億美元卡在海外,匯回會繳近 200 億美元稅,需判斷你身為股東是否會承擔這個稅負

- 風險現金:某些市場的現金被投入風險證券,帳面值與當前值差異可能很大

2. 交叉持股#

- 多數持股(>50%):強制併入合併財報,需用「少數股東權益」(minority interest)扣除非屬母公司的部分

- 少數持股:通常只揭露帳面值

- 簡單原則:能分開算就分開算——母公司用母公司財報估值,子公司各自獨立估值,按比例加總

3. 股票型薪酬(Stock-based Compensation)#

- 應當作授予當期的營業費用(即使要用選擇權定價模型評估)

- 已成國際會計慣例,但分析師常基於「非現金支出」或「不尋常費用」加回——都站不住腳

- 還在外流通的選擇權:必須對股權價值進行扣抵;不要直接調整流通股數,否則會把價外選擇權當廢紙、忽略行使現金流入與時間價值

處理這些細節時,要把它們納入故事。

- Netflix 對內容商有多年合約承諾 → 風險是被內容商擠壓利潤 → 解釋為什麼它要自製《紙牌屋》(House of Cards)

- 任天堂(Nintendo)現金部位高達公司價值的近一半 → 反映管理層的保守傾向,這份保守要寫進故事

- 控股公司:子公司就是整個故事,「管理層挑子公司的能力」才是公司的故事

估值的進階運用#

達莫達蘭認為許多人未善用 DCF 的彈性:

- 幣別中性(currency invariance):模型在任何幣別、任何利率環境下都成立,只要對通膨假設保持一致

- 動態折現率(dynamic discount rates):折現率不該一次設定到死。公司隨成長與業務組合改變,折現率也應隨之調整;即便業務不變,債權/股權比例變動也會影響折現率

估值診斷#

別只盯著最終的「每股價值」,輸出本身藏著重要資訊:

1. 邊際投資回報(Marginal Return on Capital)#

$$\text{邊際投資回報} = \frac{\text{營業利益的累計變化}}{\text{累計再投資}}$$

- 拿來與資金成本、歷史投資回報、產業均值比較

- 太高或太低都是警訊,需回頭檢視成長與再投資假設

2. 風險與時間價值#

把所有未折現現金流加總,與其折現後現值相比,就能看出時間價值與風險「吃掉」了多少價值。在高風險或高通膨環境中,差距會比直覺更大。

3. 早期負現金流的意義#

- 高速成長公司的早期現金流就是該為負(盈餘低且需大量再投資)

- 這些負現金流的現值已經把股權稀釋(dilution)的擔憂內化了——未來增資是為了補這些負現金流

- 因此 DCF 中不需要再單獨調整未來股數

4. 負股權價值是合理的嗎?#

- 「不可能也可能」:市價不會跌破零(不可能),但公司會在病態下苟延殘喘,期待轉機(可能)

- 此時股權具有選擇權的特性,應以選擇權方式處理

案例:Uber 估值(2014 年 6 月)#

| 假設 | 數值 |

|---|---|

| 總市場 | 1,000 億美元,成長率因 Uber 從 3% 提升到 6% |

| 穩態市佔率 | 10%(從 1.50% 一路爬升) |

| 穩態營業毛利 | 40%(從 3.33% 爬升) |

| 銷售/資本比 | 5.0 |

| 資金成本 | 12% → 8% |

| 倒閉機率 | 10% |

結果:營運資產價值 65.5 億美元 × 永續經營機率 90% ≈ 58.95 億美元。

對比:當時創投把 Uber 定價為 170 億美元——差距約 3 倍。

案例:法拉利估值(2015 年 10 月)#

| 敘事 | 股權價值 |

|---|---|

| 獨家俱樂部 | 63.11 億歐元 |

| 「提速」策略 | 60.41 億歐元 |

高成長故事並沒有帶來更高估值——較低毛利與較高資金成本把成長的好處抵銷了。這正是「鐵三角」的具體展現。

案例:亞馬遜估值(2014 年 10 月)#

| 敘事 | 每股價值 |

|---|---|

| 夢幻成真(基準) | $175.25 |

| 悲觀(末日) | $32.72 |

| 樂觀(統治世界) | $450.34 |

| 當時市價 | $287.06 |

三個都「合理」的故事,估值差距是 14 倍。難怪亞馬遜的多空雙方都罵對方——一邊說買的人是被騙,一邊說沒買的人不懂新經濟。這時,故事的選擇就決定了一切。

案例:阿里巴巴估值(2014 年 9 月)#

| 敘事 | 每股價值 |

|---|---|

| 中國故事(含 200 億美元 IPO 收入) | $65.98 |

| 全球玩家 | $92.52 |

- IPO 訂價:$68

- 開盤:$95(接近全球玩家估值)

- 寫書時(2016 年 1 月):$65(回到中國故事的估值)

同一家公司,市場在不同時點對應不同的故事。價格波動其實也是「市場在切換敘事」的反映。

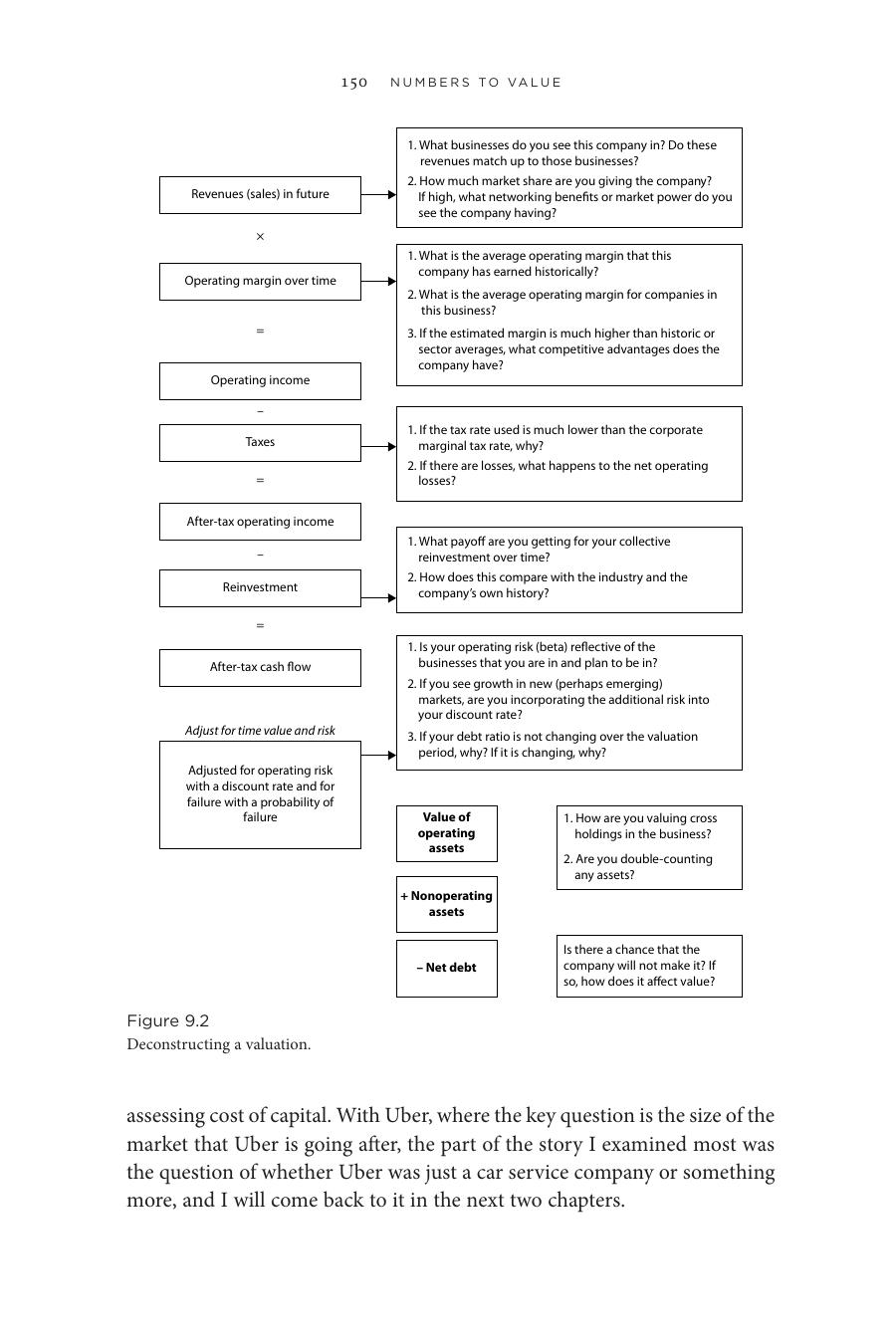

反過來解構估值#

Figure 9.2: 解構一份估值

當你拿到別人的估值表,沒有故事,只有數字——你能逆向工程出他的故事嗎?可以,且很有用:

- 一旦你抽出故事,可判斷自己是否認同

- 可以根據抽出的故事追問估值者「假設背後的依據」,測試他是模型操作員還是真有想法

營收 → 業務範圍是什麼?市佔率多高?網路效應、市場力量何在?

營業毛利 → 歷史水準?同業均值?什麼競爭優勢造就這份毛利?

稅率 → 為何低於法定稅率?淨營業損失如何處理?

再投資 → 再投資的回報如何?與同業、自己歷史相比如何?

折現率 → 風險(beta)反映的是什麼業務組合?新興市場的風險是否納入?債務比率為何(不)改變?

非營運資產 → 交叉持股如何處理?是否重複計算?

淨負債 → 倒閉機率?結語#

故事轉換為輸入後,最後一段是相對機械的計算,但仍有不少細節要處理。

讓敘事決定你該花多少時間在哪個細節上。

- 亞馬遜:最關鍵是未來營業毛利 → 多花時間研究歷史毛利、零售與媒體業同業差異,反而少花時間在資金成本

- Uber:最關鍵是市場規模 → 花最多時間追問「Uber 只是汽車服務公司,還是更大的東西」(後續章節再討論)