故事通過合理性檢驗後,本章建立連接:把敘事翻譯成決定價值的數字輸入。先從內在價值(intrinsic value)的基礎入手,再示範 Uber、法拉利(Ferrari)、亞馬遜(Amazon)、阿里巴巴(Alibaba)四家公司的「故事 → 輸入」轉換。

拆解價值#

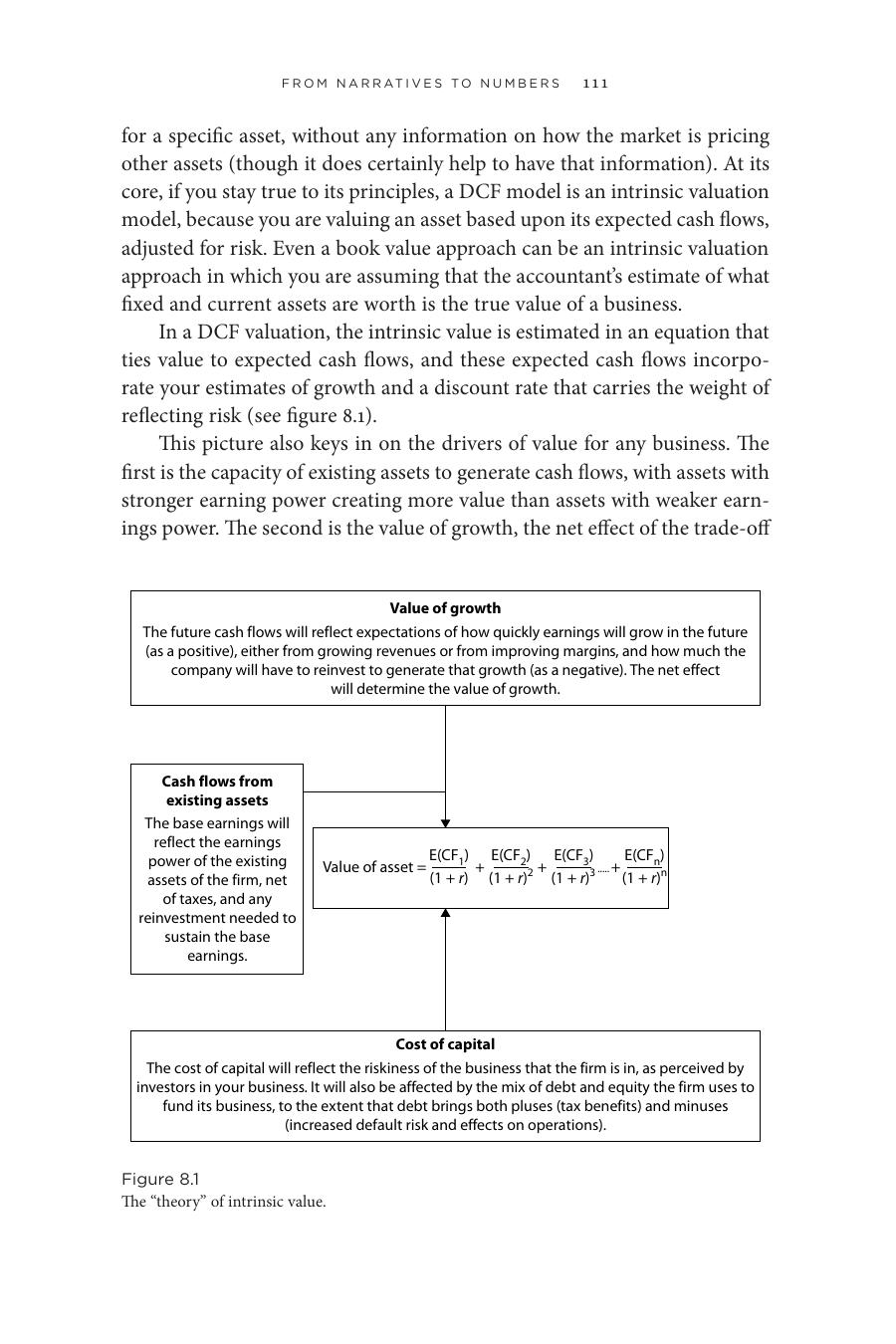

內在價值的基本框架#

Figure 8.1: 內在價值的理論框架

內在價值是依資產基本面(現金流、預期成長、風險)計算的價值,不需要參照市場上其他資產。折現現金流(discounted cash flow, DCF)模型是內在價值方法的代表。

$$\text{資產價值} = \sum_{t=1}^{n} \frac{E(CF_t)}{(1+r)^t}$$

三大價值驅動因子:

- 既有資產的現金流:盈餘能力越強,價值越高

- 成長的價值:成長帶來營收上升(正面)vs. 為了成長必須再投資(負面),淨效果決定成長的價值

- 風險:風險越高,折現率越高,價值越低

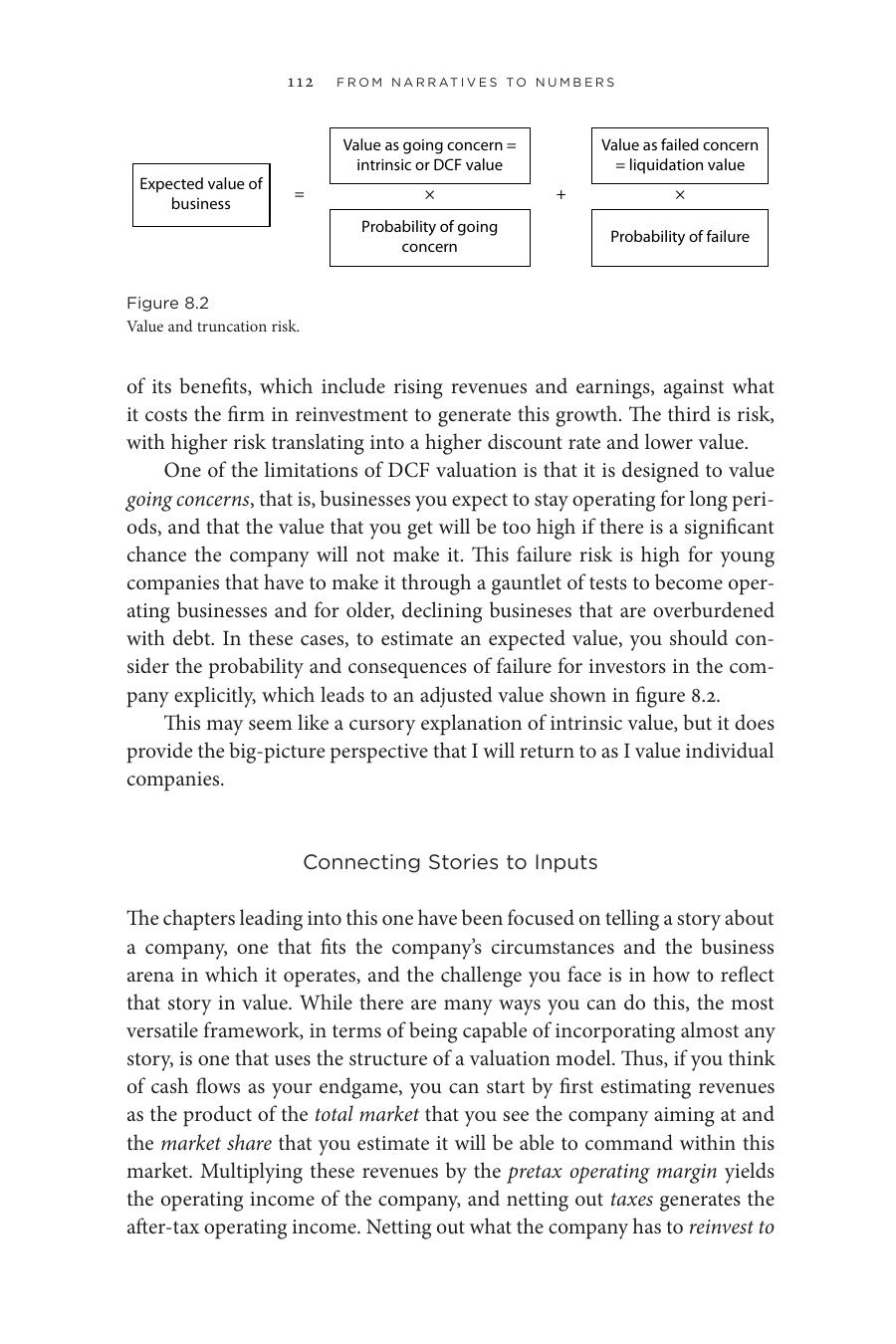

倒閉風險與調整#

Figure 8.2: 估值與倒閉截斷風險

DCF 設計給「永續經營」的公司,若公司有顯著倒閉風險(年輕公司、過度負債的衰退公司),純 DCF 會高估價值。

$$E(\text{企業價值}) = (\text{DCF 價值}) \times P(\text{永續經營}) + (\text{清算價值}) \times P(\text{倒閉})$$

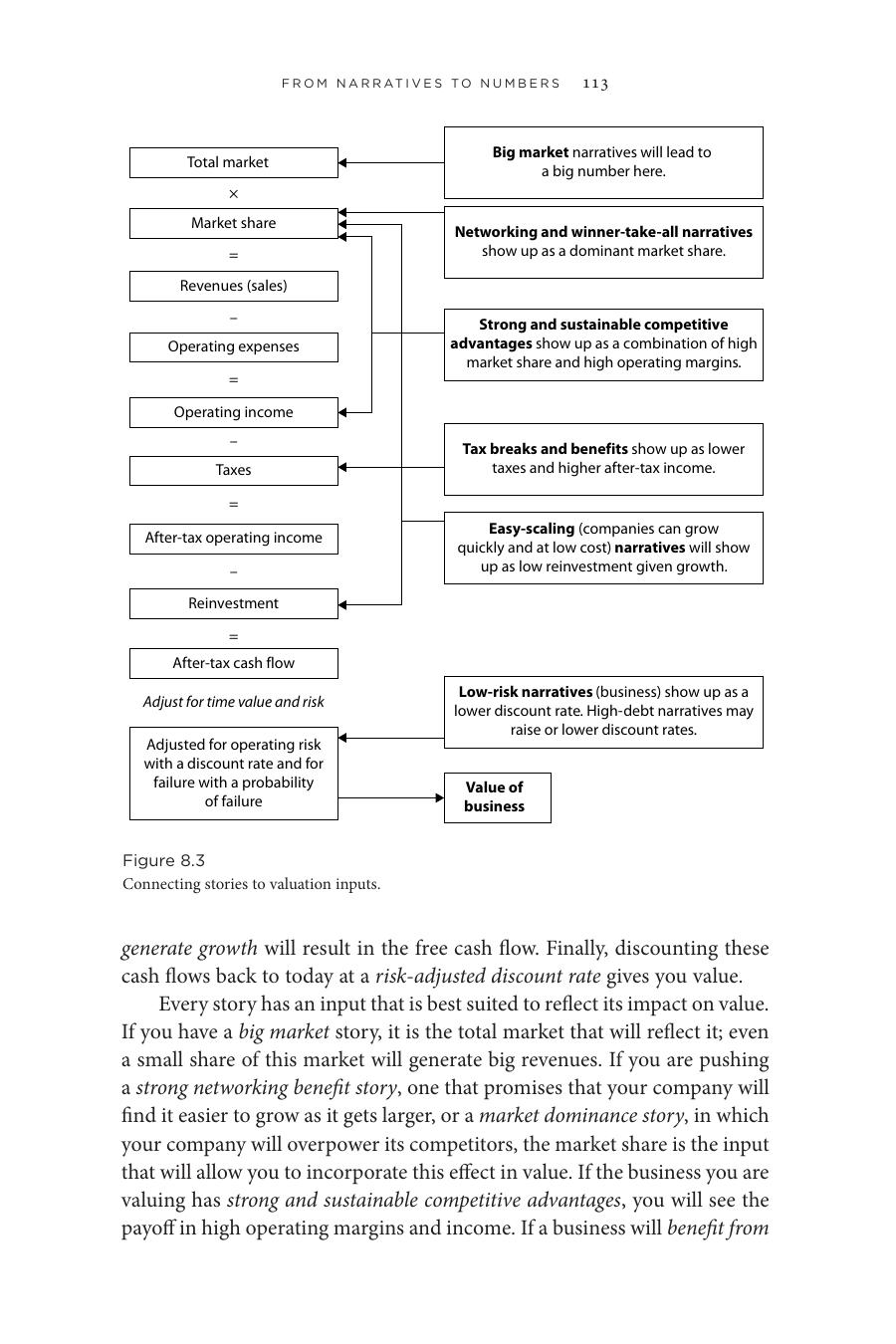

把故事連到輸入#

Figure 8.3: 把故事連到估值輸入

把每段故事連到估值模型的某個輸入:

總市場 ← 大市場故事

× 市佔率 ← 網路效應、贏者全拿

= 營收

− 營業費用 ← 競爭優勢 → 高毛利

= 營業利益

− 稅

= 稅後營業利益 ← 稅率優惠

− 再投資 ← 易於擴張 → 低再投資

= 稅後現金流

折現 ← 低風險 → 低折現率

= 公司價值| 故事類型 | 對應輸入 |

|---|---|

| 大市場 | 推高總市場 |

| 強網路效應、市場主導 | 推高市佔率 |

| 持久競爭優勢 | 推高營業毛利 |

| 稅務優惠 | 拉低稅率 |

| 低資本密集、易於擴張 | 拉低再投資 |

| 低風險 | 拉低折現率 |

這個簡單框架的彈性極高,幾乎任何商業故事都能放進去。

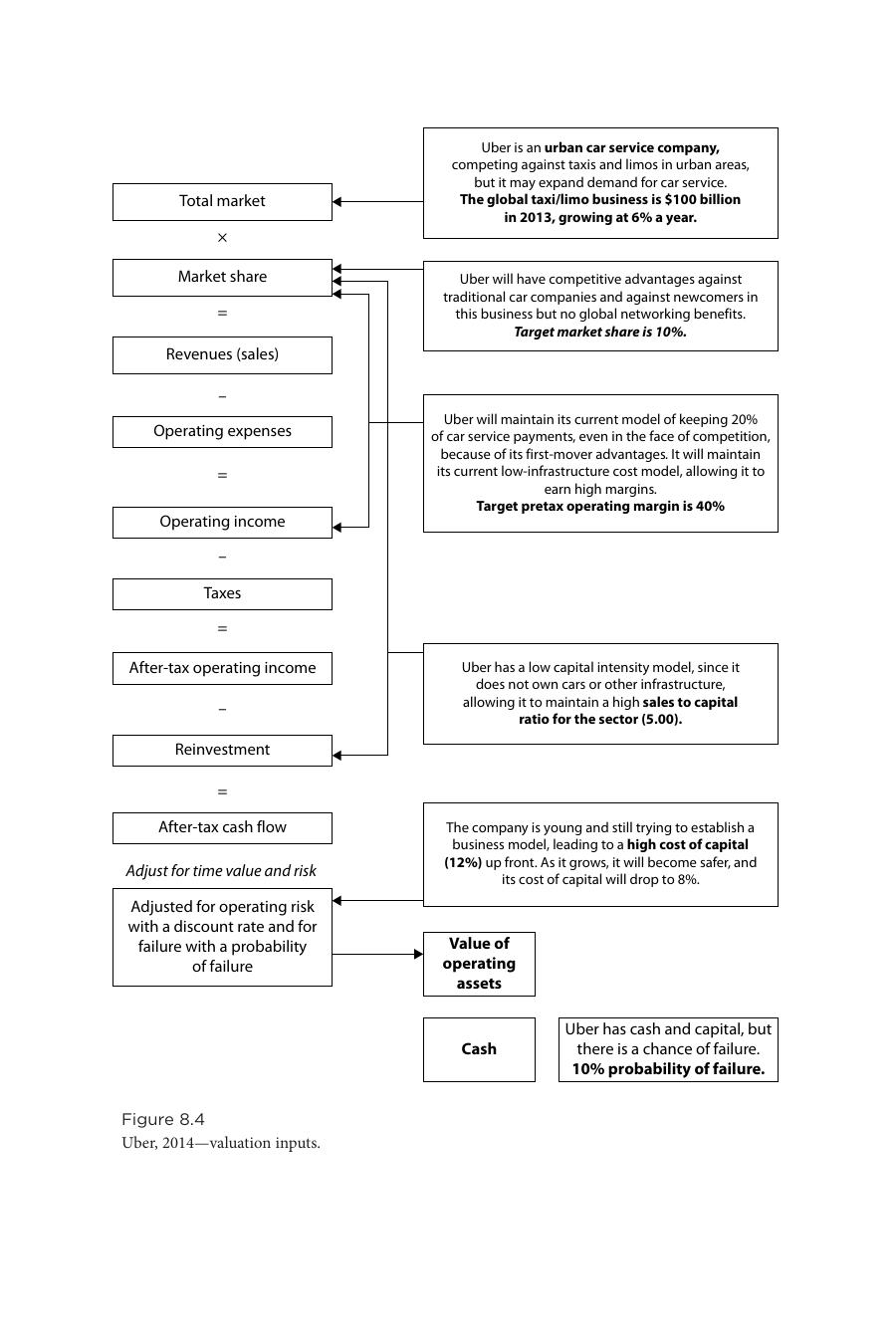

案例:Uber 從故事到數字(2014 年 6 月)#

Figure 8.4: Uber 2014——估值輸入

達莫達蘭(Aswath Damodaran)把「都市汽車服務 + 在地網路效應」的故事翻譯成:

| 輸入 | 數字 | 對應故事 |

|---|---|---|

| 總市場 | 1,000 億美元 | 全球都市計程車與汽車服務 |

| 穩態市佔率 | 10% | 在地網路效應,沒有全球網路效應,10% 已遠高於現有最強玩家 |

| 穩態營業毛利 | 40% | 維持 80/20 拆帳、低基礎設施 |

| 銷售/資本比 | 5.0 | 不擁車、不投基礎設施(中位數 1.5,第 90 百分位約 5.0) |

| 初期資金成本 | 12% → 8% | 年輕公司風險高,成長後降低 |

| 倒閉機率 | 10% | 仍是燒錢期 |

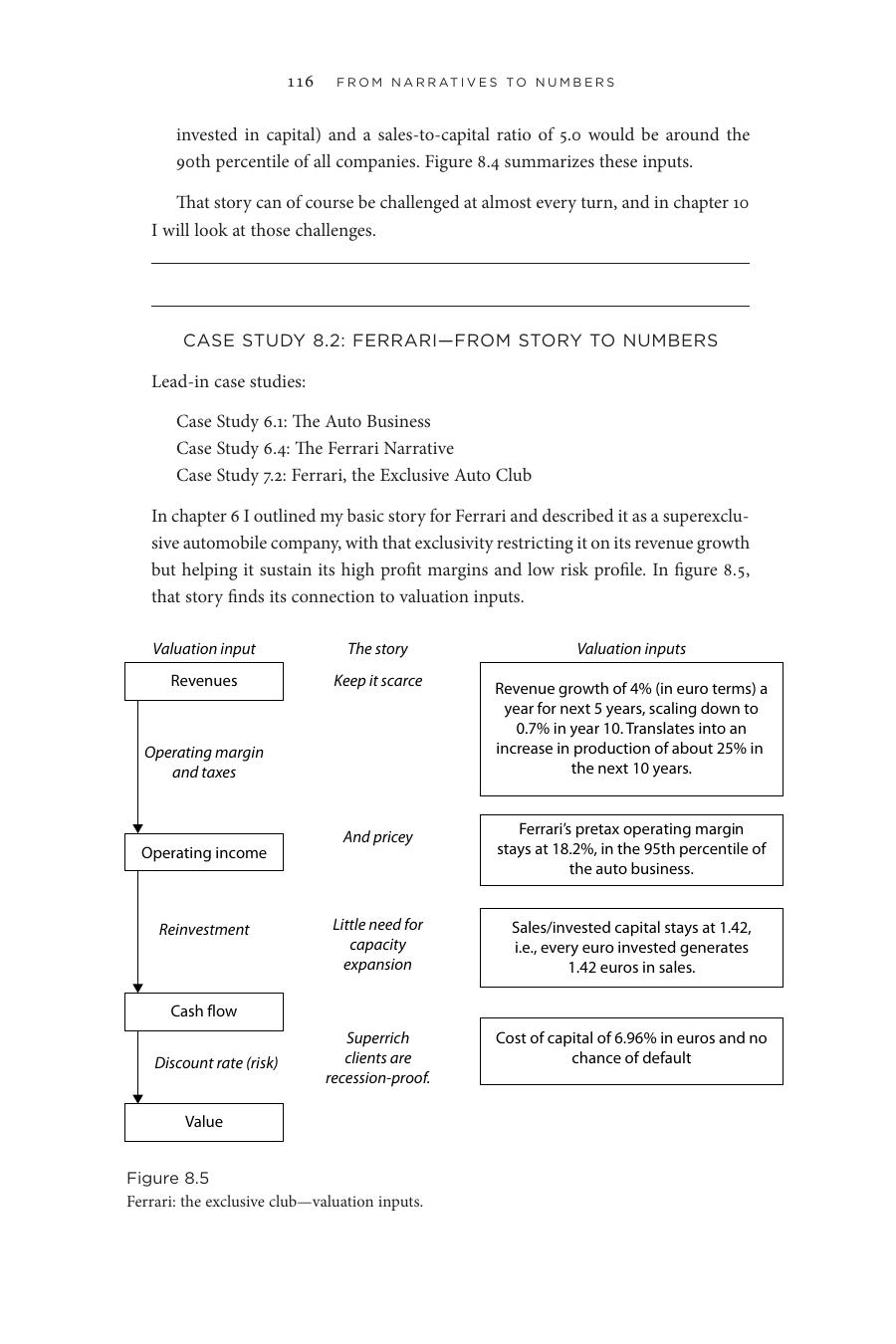

案例:法拉利從故事到數字(2015 年 10 月)#

基本敘事:獨家俱樂部#

Figure 8.5: 法拉利——獨家俱樂部敘事的估值輸入

| 輸入 | 數字 | 故事 |

|---|---|---|

| 營收成長 | 5 年內 4%,第 10 年降至 0.7% | 維持稀缺,10 年內產量增約 25% |

| 營業毛利 | 18.2%(產業第 95 百分位) | 高價策略 |

| 銷售/資本比 | 1.42 | 幾乎不需擴張產能 |

| 資金成本 | 6.96%(歐元) | 超富豪客戶不受景氣影響 |

| 倒閉機率 | 0% | — |

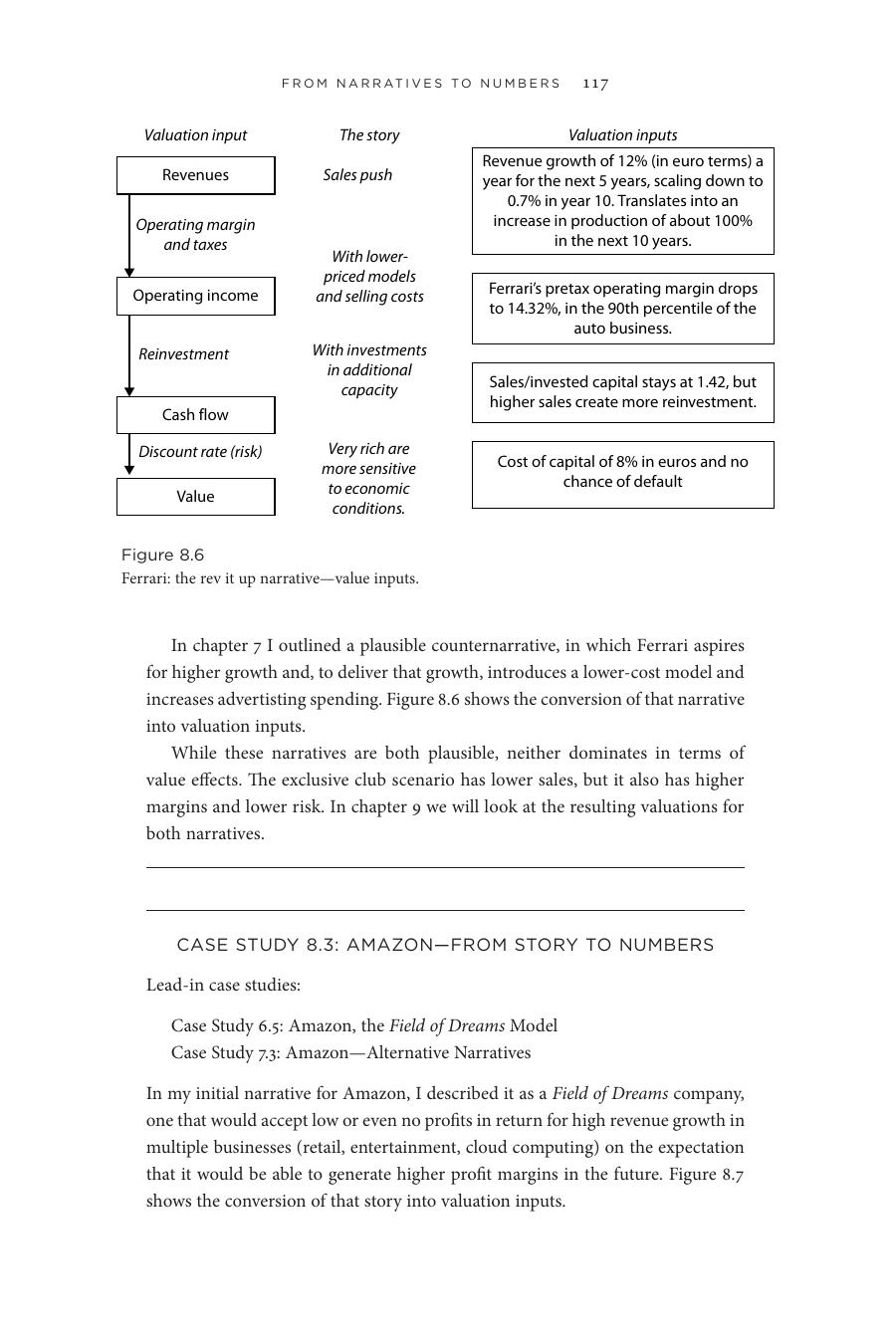

替代敘事:「提速」(rev it up)#

Figure 8.6: 法拉利——提速敘事的估值輸入

| 輸入 | 數字 | 故事 |

|---|---|---|

| 營收成長 | 5 年內 12% | 推較低價版本,10 年內產量近翻倍 |

| 營業毛利 | 14.32%(第 90 百分位) | 較低售價、較高銷售費用 |

| 銷售/資本比 | 1.42 | 同上,但量大 → 再投資多 |

| 資金成本 | 8%(歐元) | 客戶層級下降,較受景氣影響 |

兩個敘事都合理。獨家版犧牲營收換高毛利與低風險;提速版加營收但毛利降、風險升。哪一個價值更高,要算過才知道(第 9 章)。

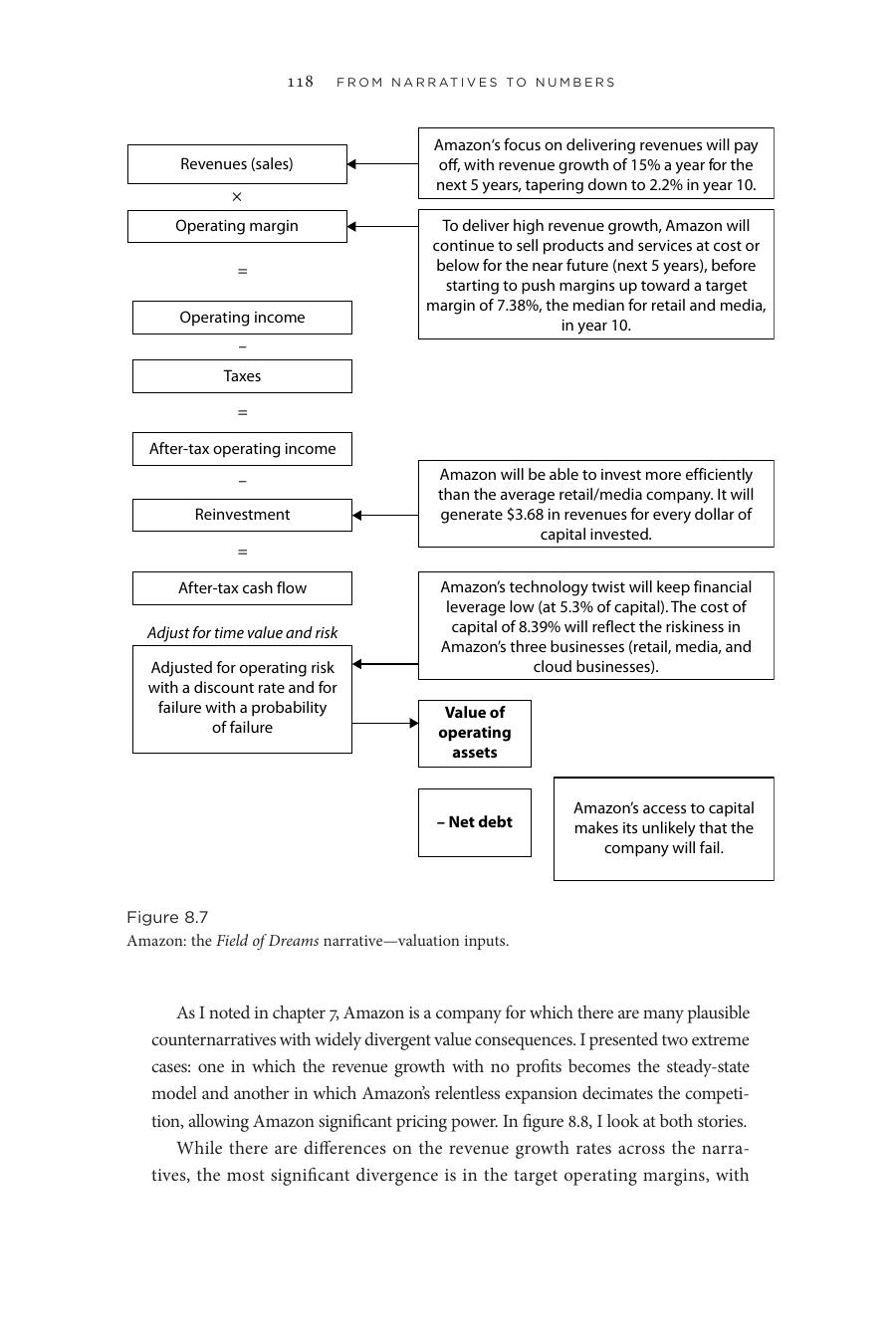

案例:亞馬遜從故事到數字(2014 年 10 月)#

基本敘事:夢幻成真(Field of Dreams)#

Figure 8.7: 亞馬遜——夢幻成真敘事的估值輸入

| 輸入 | 數字 | 故事 |

|---|---|---|

| 營收成長 | 5 年 15%,第 10 年降至 2.2% | 持續以低於成本價衝營收 |

| 目標營業毛利 | 7.38%(零售 + 媒體中位數,第 10 年達到) | 前 5 年壓低毛利,後 5 年逐步推升 |

| 銷售/資本比 | 3.68 | 比同業更有效率 |

| 資金成本 | 8.39% | 三項業務(零售、媒體、雲端)的綜合風險 |

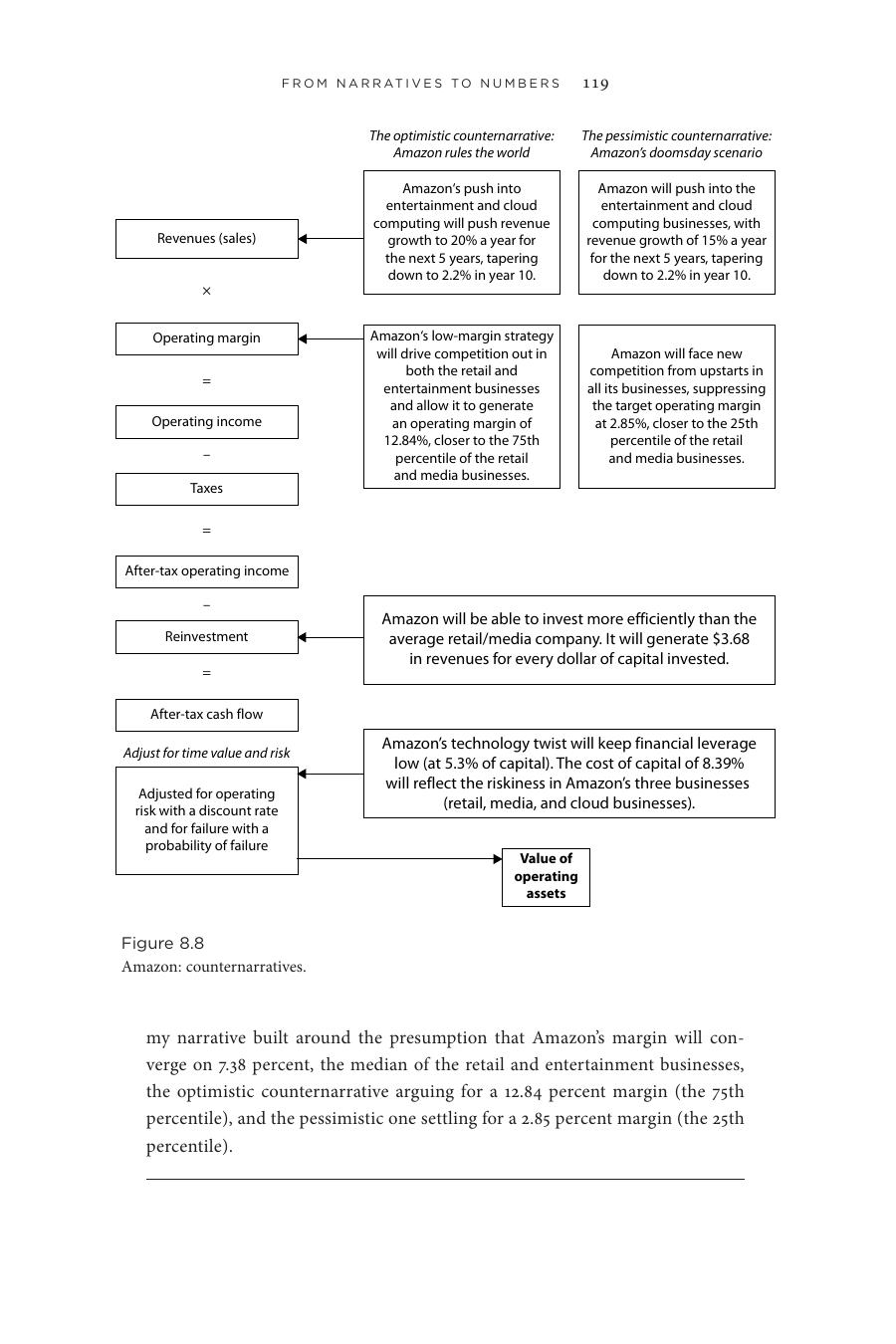

樂觀替代敘事:亞馬遜統治世界#

- 營收成長 20%(雲端與娛樂業務驅動)

- 目標毛利 12.84%(零售 + 媒體第 75 百分位)

- 對手被低毛利策略掃出去,亞馬遜獲得定價權

悲觀替代敘事:亞馬遜末日#

- 營收成長 15%

- 目標毛利僅 2.85%(第 25 百分位)

- 新一波線上對手加入,亞馬遜陷入永續價格戰

Figure 8.8: 亞馬遜——對立敘事比較

三種敘事差異最大的不是成長率,而是目標營業毛利——從 2.85% 到 12.84% 之間,估值天差地遠。

案例:阿里巴巴從故事到數字(2014 年 9 月)#

基本敘事:中國故事#

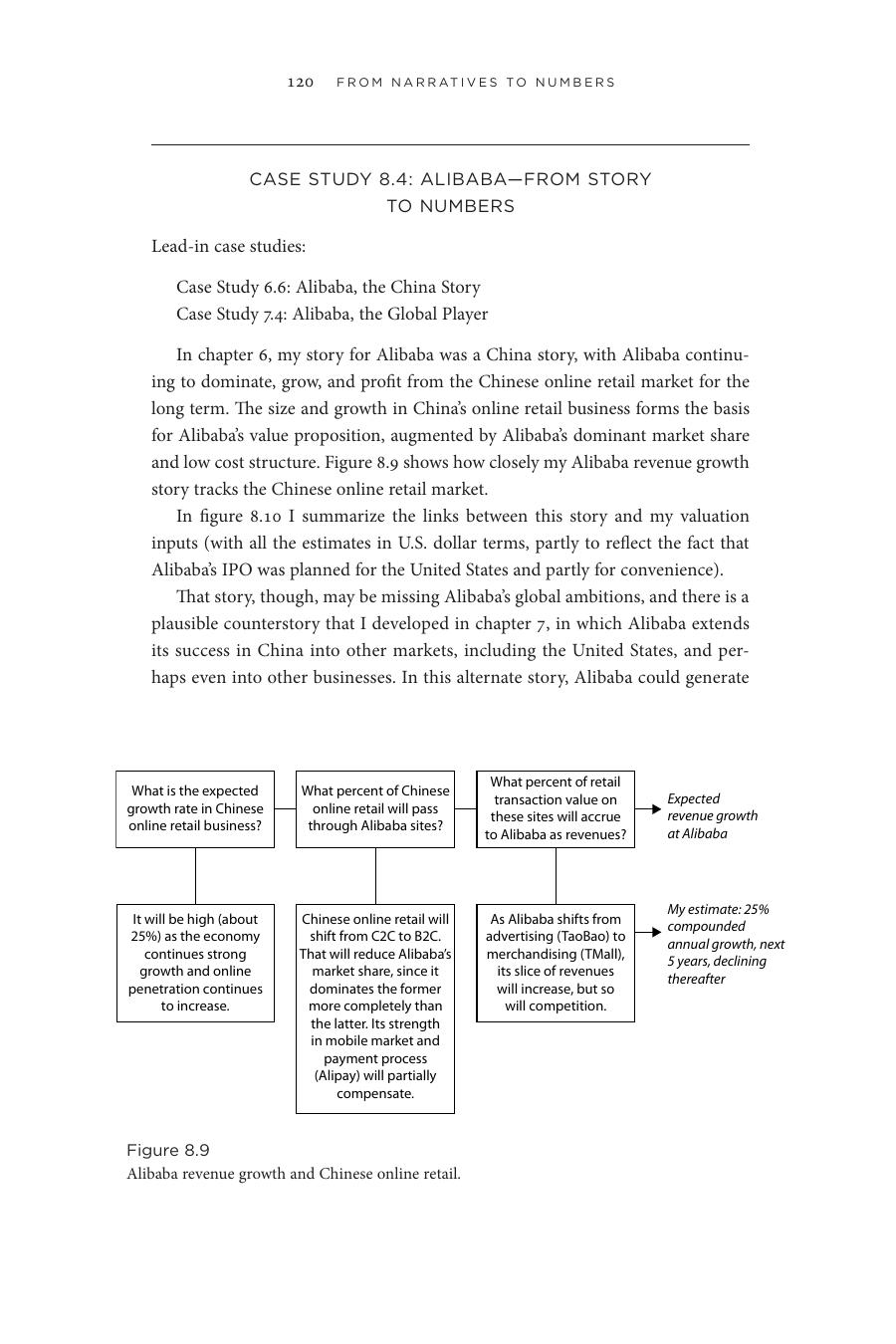

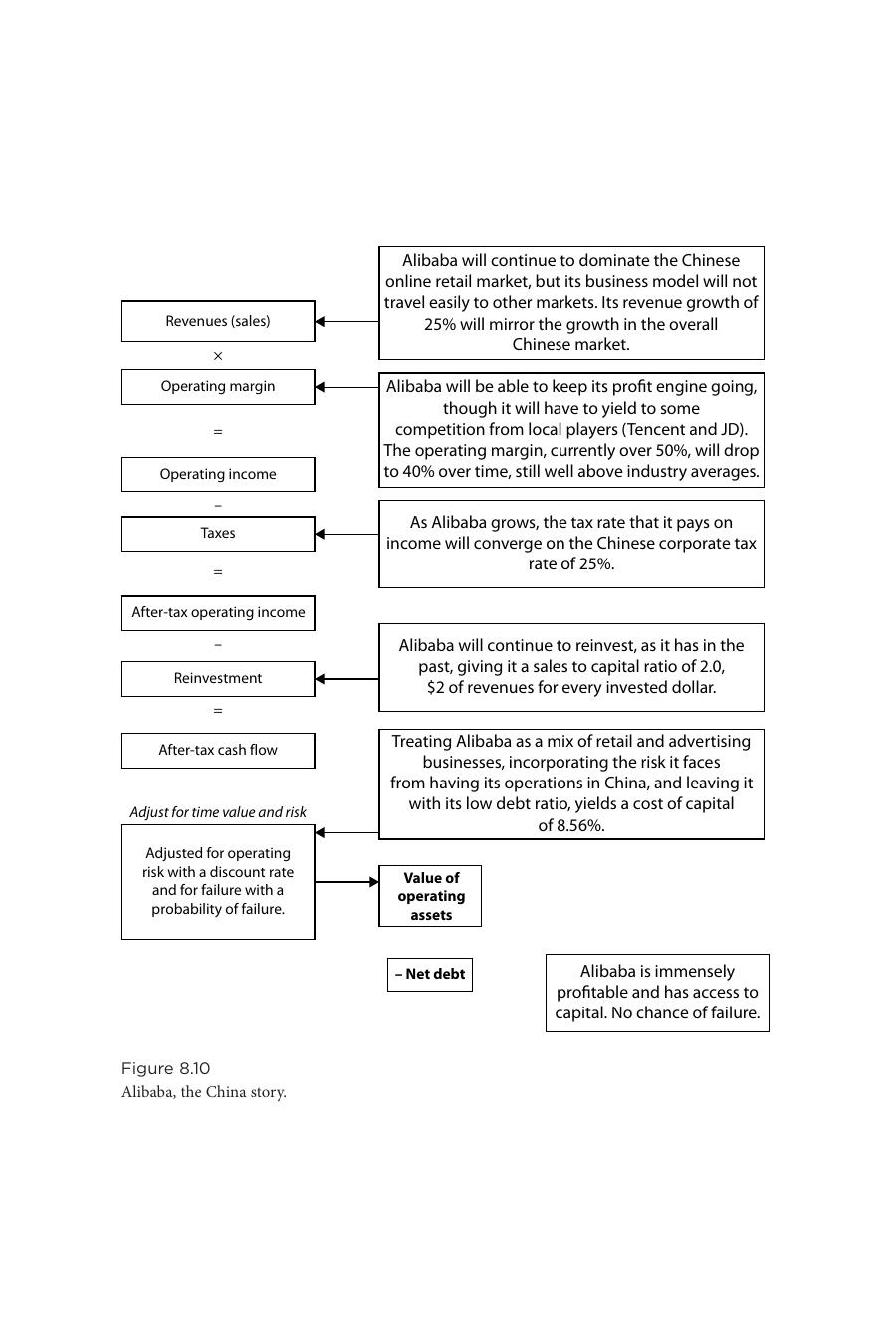

Figure 8.9: 阿里巴巴營收成長與中國線上零售

| 輸入 | 數字 | 故事 |

|---|---|---|

| 營收成長 | 25%(前 5 年複合) | 跟隨中國電商市場成長 |

| 營業毛利 | 50% → 40%(穩態) | 受本地對手(騰訊、京東)擠壓,但仍遠高於同業均值 |

| 稅率 | 收斂到中國 25% | — |

| 銷售/資本比 | 2.0 | 持續再投資 |

| 資金成本 | 8.56% | 含中國風險 |

Figure 8.10: 阿里巴巴——中國故事的估值輸入

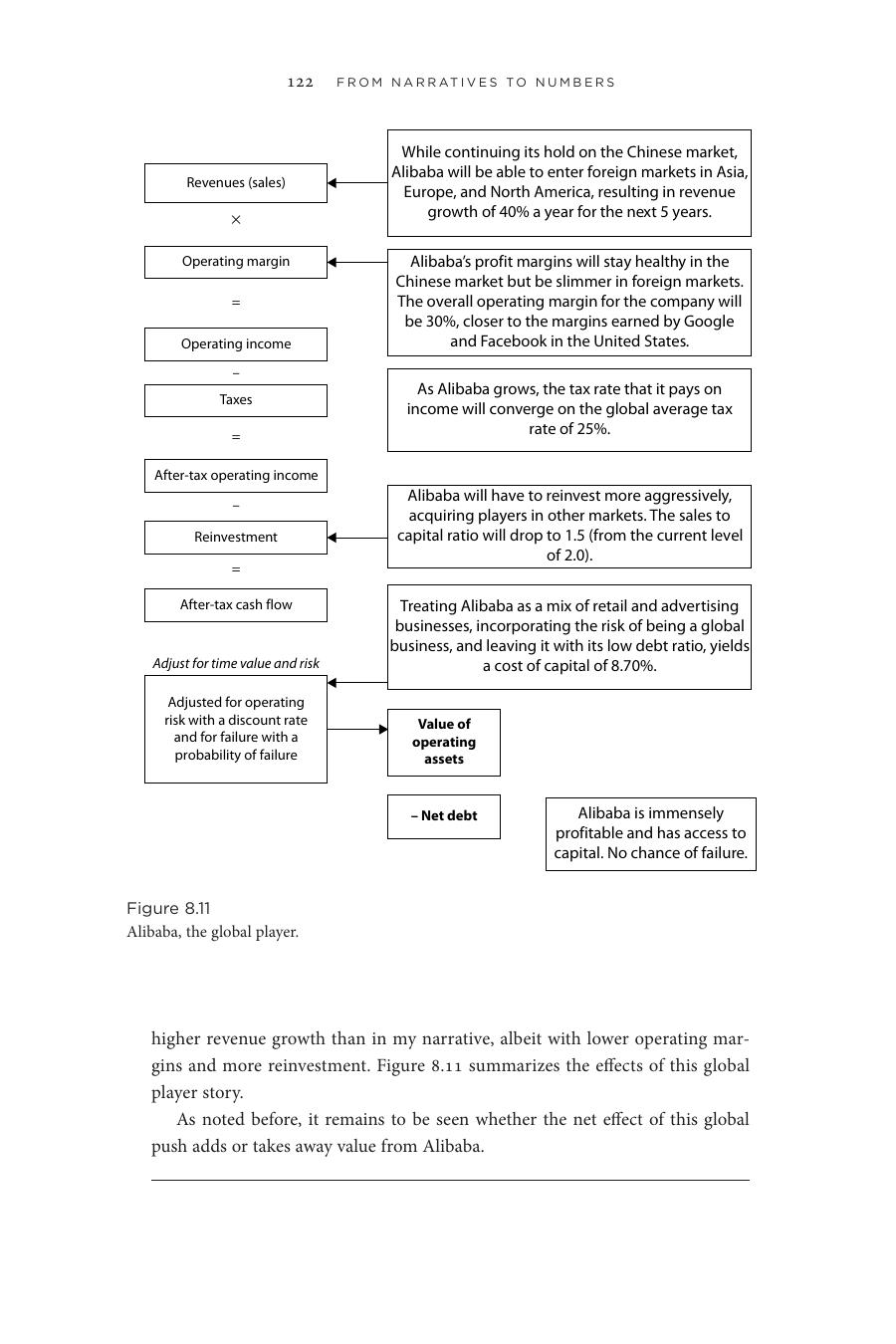

替代敘事:全球玩家#

Figure 8.11: 阿里巴巴——全球玩家敘事的估值輸入

| 輸入 | 數字 | 故事 |

|---|---|---|

| 營收成長 | 40%(前 5 年) | 進入亞洲、歐洲、北美 |

| 營業毛利 | 30%(接近 Google、Facebook 美國水準) | 中國高利潤被海外較低利潤拉低 |

| 銷售/資本比 | 1.5(從 2.0 下降) | 必須收購海外玩家 |

| 資金成本 | 8.70% | 全球化的綜合風險 |

全球化能否提升價值,取決於:較高的營收成長能否壓過較低的毛利與較高的再投資需求。結果不必然是「更值錢」。

質性與量化的交會#

「企業文化」、「管理階層素質」、「品牌」這些軟因素在故事派與數字派之間最容易引爆爭議:

- 故事派批評:估值模型忽略軟因素

- 數字派批評:軟因素是流行語,掩飾不嚴謹

達莫達蘭的中間立場:任何質性因素都可以轉換成數字。

- Uber 有勇於冒險、技術精良的管理團隊 → 給較高的市佔率假設

- 法拉利有頂尖品牌 → 給產業第 95 百分位的營業毛利

- 亞馬遜有貝佐斯(Jeff Bezos)這位務實的願景家 → 投資人才願意接受夢幻成真模式

- 阿里巴巴是中國市場的霸主 → 25% 高速成長配上極高毛利的假設才能成立

把質性連到量化也能用來反駁吹噓——例如,毛利低於同業中位數的公司,「品牌價值」說法就要打問號;連年個位數成長的公司宣稱要高速成長,也要懷疑。

用「定價」來代替「估值」#

許多投資人覺得內在估值太複雜,改用定價(pricing):用倍數(revenue multiple、earnings multiple、book value multiple)和「可比公司」(comparable firms)做相對估價。

估值 vs. 定價#

| 項目 | 估值(Valuation) | 定價(Pricing) |

|---|---|---|

| 決定因素 | 現金流、風險、成長 | 供需、動能、流動性 |

| 工具 | DCF | 倍數比較 |

| 立場 | 投資人(相信價格會收斂到價值) | 交易者(賭價格方向) |

定價三步驟#

- 找可比資產:常依產業,但本質上主觀;若市場把 Tesla 當科技公司,你也得跟著

- 找市場用的指標:不是你「該」用什麼,而是市場「正在」用什麼。社群媒體公司若以用戶數定價,你也得用

- 替你的公司定價:套用倍數。Twitter 2013 年 10 月有 2.4 億用戶,市場每位用戶定價 100 美元 → 約 240 億美元

創投的「估值」其實是定價#

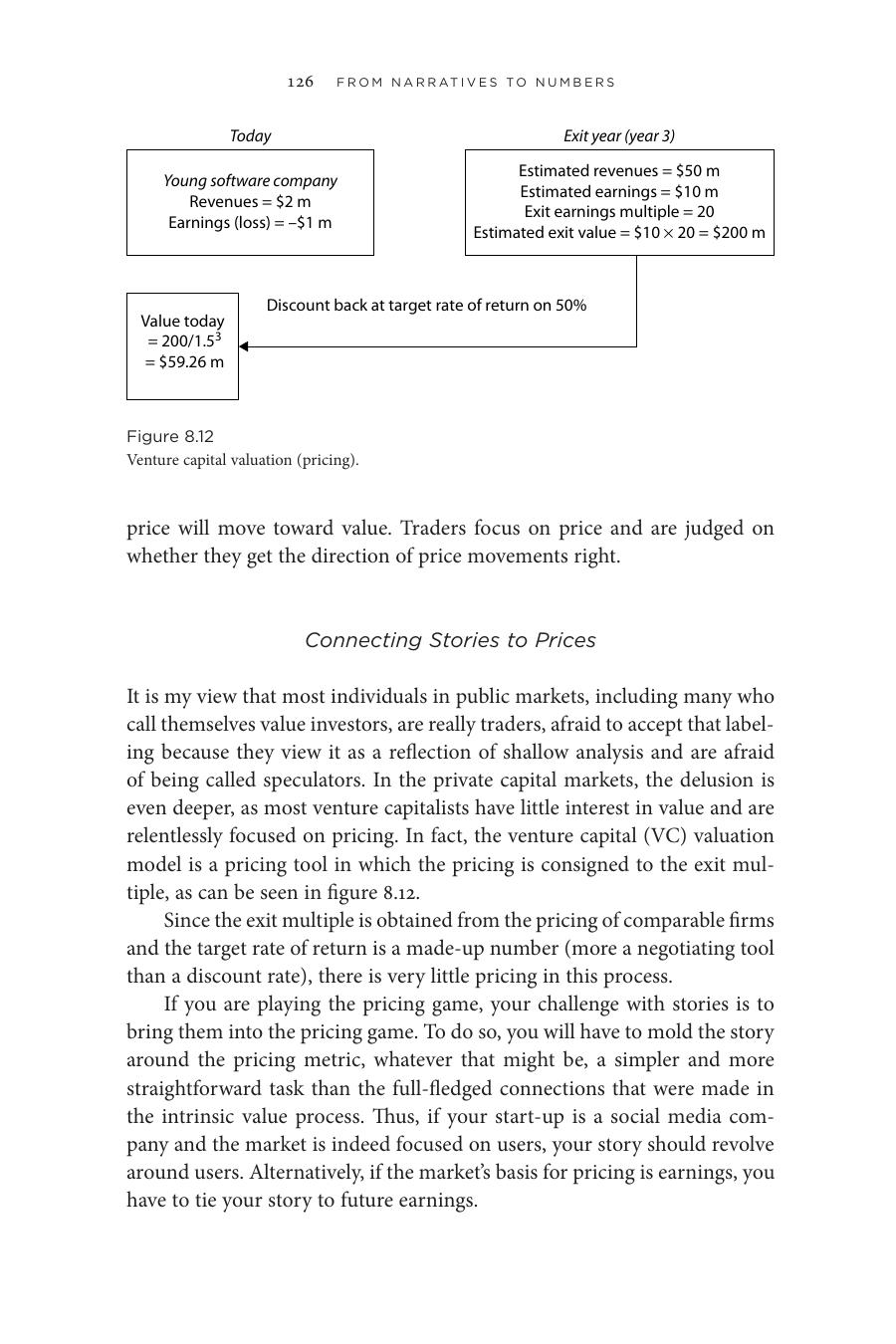

Figure 8.12: 創投估值(其實是定價)

今天 退場年(第 3 年)

年輕軟體公司 估計營收 = 5,000 萬美元

營收 = 200 萬美元 估計盈餘 = 1,000 萬美元

盈餘 = −100 萬美元 退場本益比 = 20

退場價值 = 2 億美元

以目標報酬率 50% 折回

今日價值 = 2 億 / 1.5³ ≈ 5,926 萬美元退場倍數來自可比公司定價,目標報酬率是談判數字(不是真正的折現率)——整個過程其實沒有真正的估值。

定價的危險#

- 中介變數:用戶數、營收等指標是通往價值的中段,最好的情況下是中介,最壞情況下根本毫無意義

- 市場善變:年輕公司會遇到「成年禮(bar mitzvah)」時刻,市場突然把焦點從一個變數換成另一個(第 14 章再論)

- 公司會玩遊戲:投資人盯什麼指標,公司就把故事與業務模式扭去交付那個數字;最壞情況是用會計手段操縱該數字

結語#

如果估值是故事與數字之間的橋樑,本章就是把兩端銜接起來的鋼樑。把故事文字翻譯成估值模型的輸入,下一章就能算出最終價值。

過程不必是線性的——把輸入填上後,你可能會回頭調整故事的某些部分。這個來回會讓故事更紮實,估值更可信。