虛構故事只受作者想像力限制,但商業故事必須立足於現實。本章用三層次的真實性檢驗為故事「試駕」:依序檢查它是 possible(可能)、plausible(合理)、probable(很可能)。

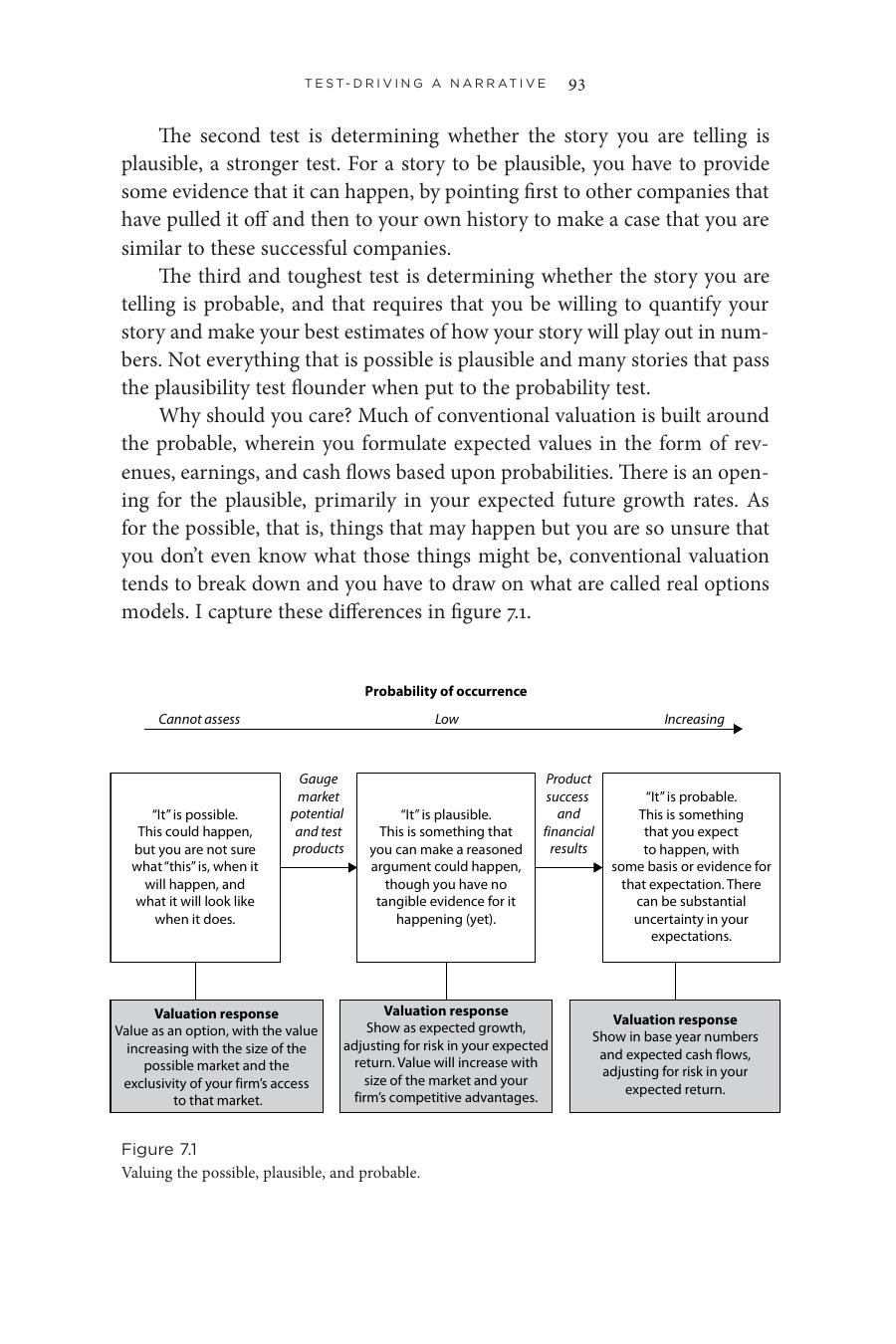

三 P 檢驗:可能、合理、很可能#

可能(possible) ─→ 合理(plausible) ─→ 很可能(probable)

弱檢驗 較強檢驗 最強檢驗- 可能(possible):最低門檻——故事不違反任何不可能的事實

- 合理(plausible):較強——你必須舉證有人辦到過,且你具備相似條件

- 很可能(probable):最強——你必須能量化,給出最佳估計值

這三層各對應不同的估值方法:

- 很可能:用基期數字與預期現金流,調整風險

- 合理:放在預期成長率裡,根據市場規模與競爭優勢調整

- 可能:用實質選擇權(real options)模型,價值隨市場規模與你的獨佔程度上升

傳統估值多在「很可能」這層運作。

Figure 7.1: 對「可能」、「合理」、「很可能」三層次的估值方法

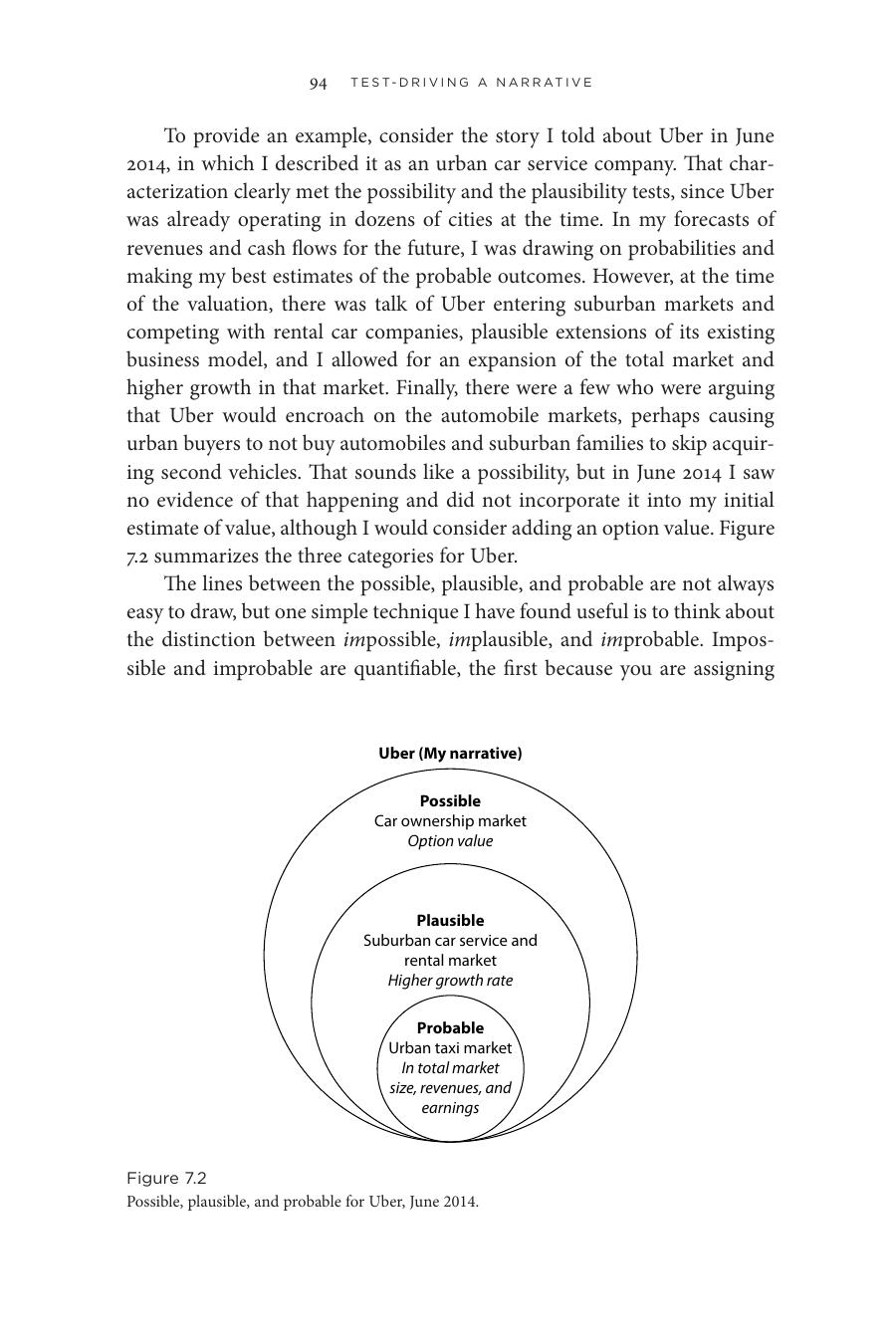

Uber 案例(2014 年 6 月)#

- 很可能:都市計程車市場 → 反映在預估營收與盈餘

- 合理:擴張到郊區、與租車公司競爭 → 拉高預期成長率

- 可能:取代私家車 → 用選擇權價值處理,當時尚無證據支撐

Figure 7.2: Uber 在「可能、合理、很可能」三層的對應(2014 年 6 月)

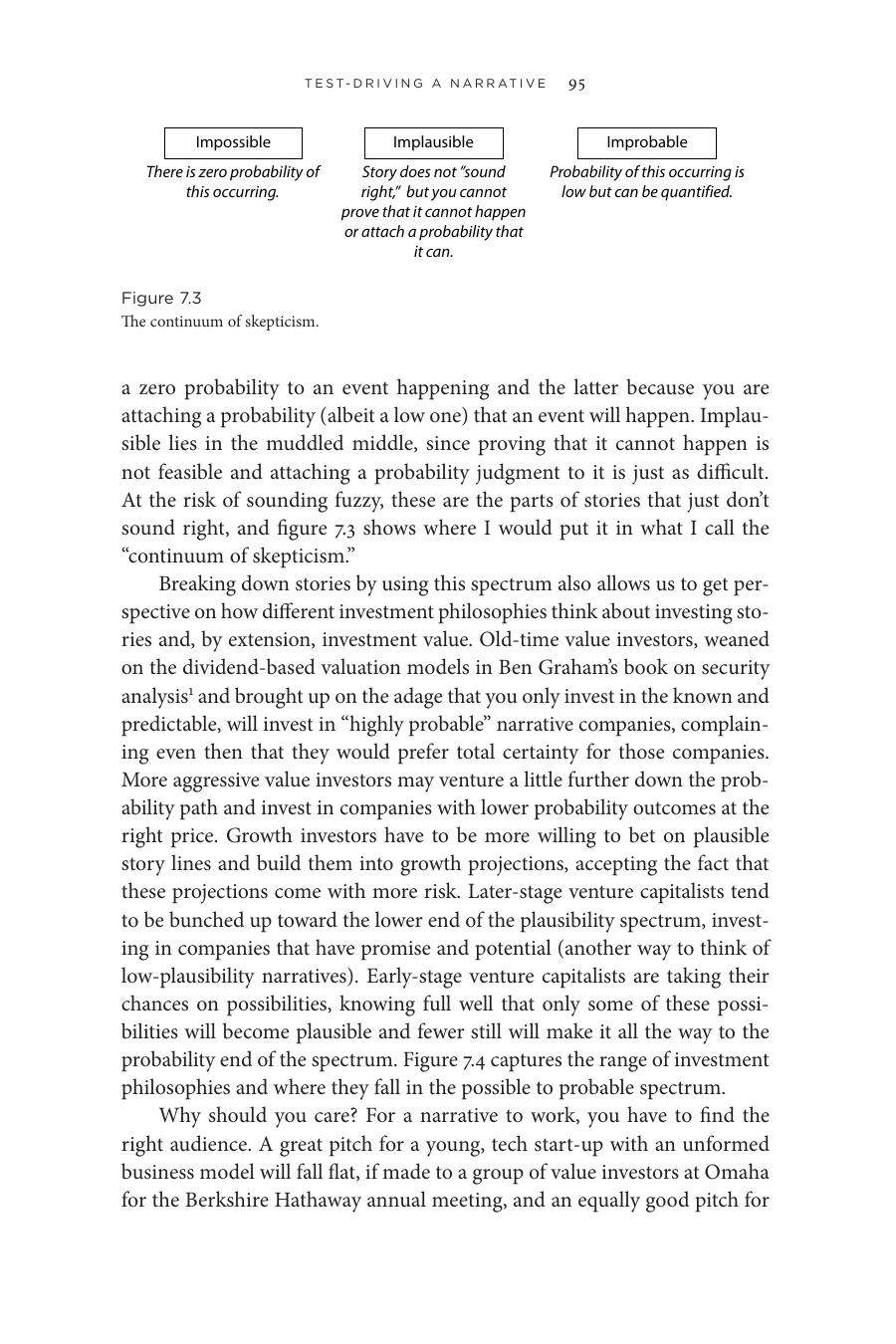

懷疑光譜(continuum of skepticism)#

- 不可能(impossible):機率為零,可量化

- 不合理(implausible):模糊的中段——感覺「不對」但無法證明不可能或量化機率

- 不太可能(improbable):機率低但可量化

Figure 7.3: 懷疑光譜——從不可能到不太可能

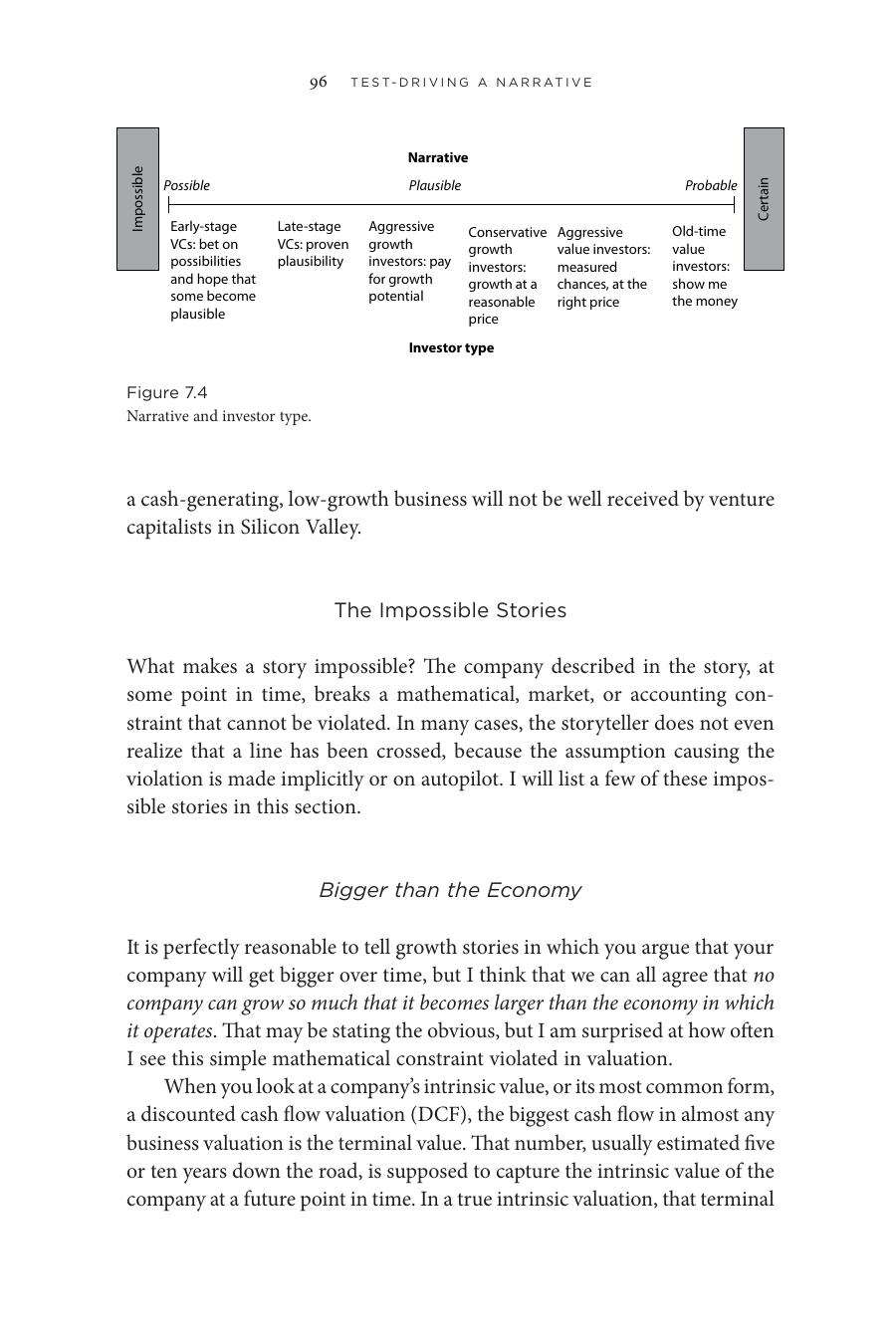

不同投資哲學偏好不同的位置:

- 老派價值投資人(如葛拉漢學派):高度可預測、近乎確定

- 積極價值投資人:用合理價格買中等可能性的公司

- 成長型投資人:賭合理但風險較高的故事

- 晚期創投:投在「合理性偏低」的公司

- 早期創投:賭可能性,知道大多會落空,但贏家會是大贏家

給錯誤的投資人講錯誤的故事——例如帶年輕科技新創的故事去找波克夏(Berkshire Hathaway)的價值投資人——是注定失敗的。

Figure 7.4: 敘事類型與投資人類型的對應關係

不可能的故事#

故事在某個時點打破數學、市場或會計的物理界線,講者卻沒察覺。

比經濟還大#

在折現現金流(discounted cash flow, DCF)估值裡,最大的現金流通常是「終值」(terminal value)。常見公式:

$$\text{終值}_n = \frac{\text{第 } n+1 \text{ 年現金流}}{\text{折現率} - \text{預期成長率}}$$

看到分析師用 8% 資金成本、9% 預期永續成長率,得到負數終值就抓狂——應該抓狂的不是公式,而是「9% 永續成長」這個假設:永續成長率高於整體經濟名義成長率,就是不可能。

比市場還大#

- 高速成長的公司常從很小的基期成長(100 萬到 500 萬就是 400% 成長率)

- 若把這個成長率持續套用,營收很快就會超過整個市場

- 市佔率上限是 100%,這是無從違反的事實

防禦法:規模越大,成長越難;對未來成長率施加遞減;用「估算的市場大小 × 你給公司的市佔率」做合理性檢核。

毛利超過 100%#

效率敘事(cost cutting → 毛利擴張 → 高盈餘成長)短期合理,但若把這份擴張無限期外推,毛利會突破 100%——荒謬。

零成本資本#

- 債務的成本明確(利息),股權的成本部分隱含(價格升值)

- 有 CFO 主張「股權成本就是股利收益率」,因此六成不發股利的美國公司股權成本為零——這忽略了股價升值,這份說法經不起檢驗

不合理的故事#

合理性檢驗特別針對「市場動態」。

市場動態#

故事必須考慮對手、客戶、員工、監管的反應。例如:

- 在競爭市場中同時搶下市佔、提高售價、擴大毛利——通常不合理(漲價會丟市佔)

- 假設員工接受降薪、降福利仍會留下——必須先確認這在你的勞動市場成立

大市場錯覺(The Big Market Delusion)#

個別公司看起來合理,整體加總卻不合理。

劇本如下:

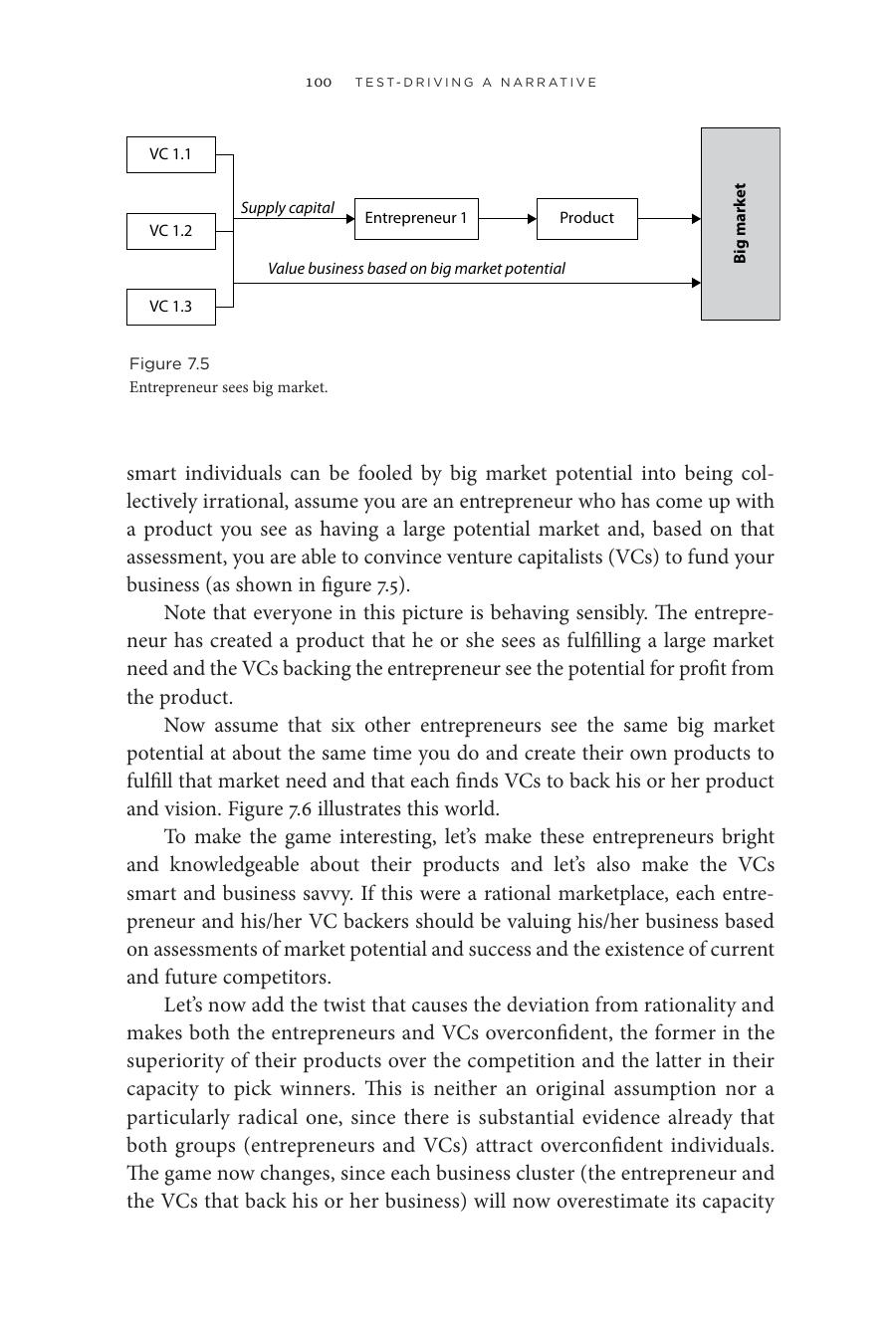

- 創業者看到大市場(中國、雲端、共乘、線上廣告),打造產品

Figure 7.5: 創業者眼中的大市場

- 創投以「大市場潛力」評估事業,注入資本

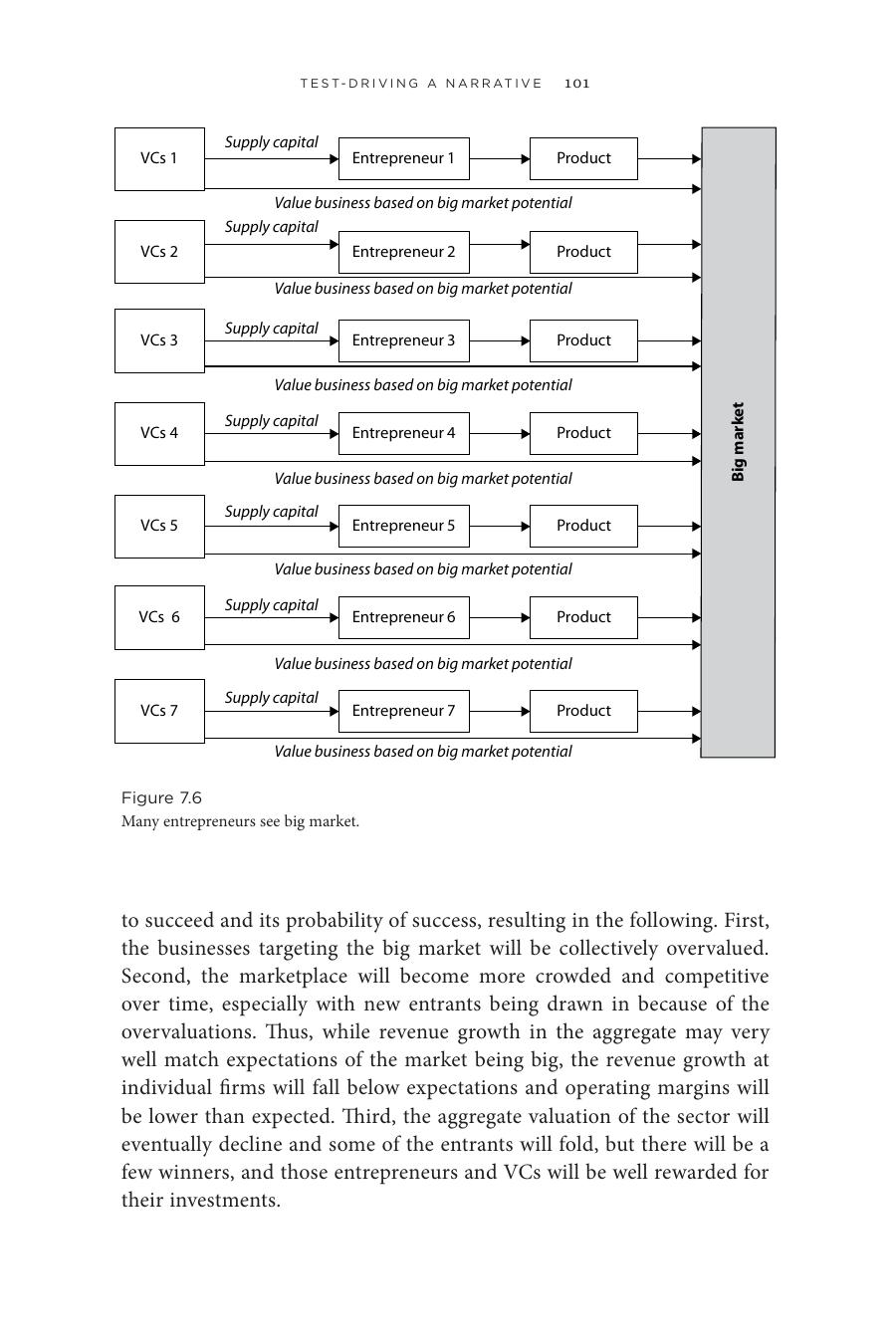

- 七、八個創業者同時看到同一個大市場,各自找到創投

Figure 7.6: 多名創業者同時看到同一個大市場

- 加上過度自信(overconfidence)——創業者高估自家產品、創投高估自家挑人能力

- 結果:

- 進入該市場的公司集體被高估

- 市場越擁擠、競爭越激烈

- 個別公司的營收成長低於預期、毛利低於預期

- 整體估值最終下修,部分公司倒閉,少數贏家獲得豐厚回報

放大過度定價的因素:

| 因素 | 影響 |

|---|---|

| 過度自信的程度 | 越強,泡沫越大;市場熱越久,過度自信越深 |

| 市場大小 | 越大,吸引越多進入者,整體高估越多 |

| 不確定性 | 越高,過度自信扭曲越嚴重 |

| 贏者全拿 | 在強網路效應市場,誤估成功機率對估值的影響更大 |

每隔約十年就上演一次:1980 年代的 PC、1990 年代的 dotcom、近年的社群媒體。每次破裂都喊「下次絕不再犯」,但只要有市場,這就是市場的特徵——並非全然壞事。

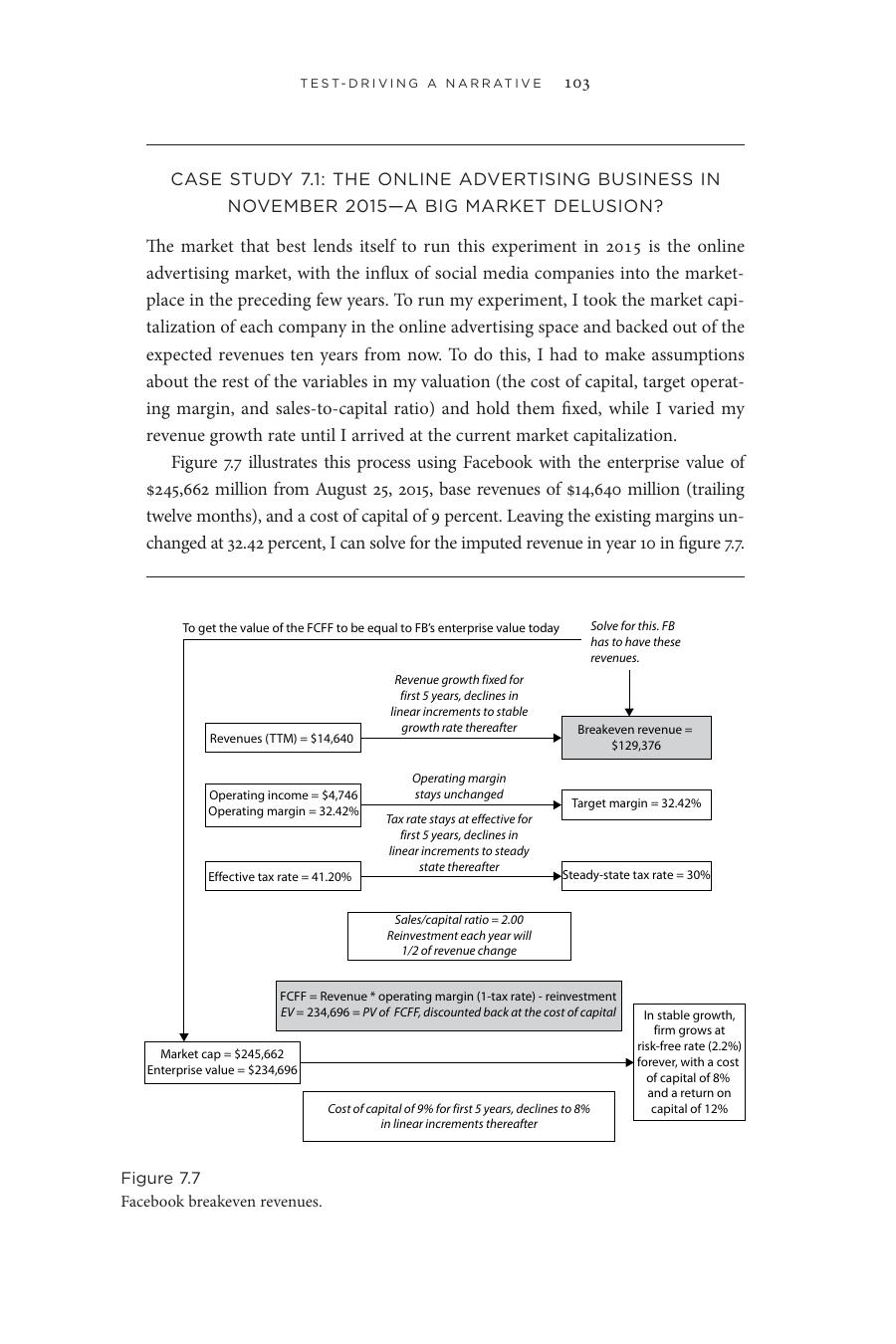

案例 7.1:線上廣告的大市場錯覺(2015 年 11 月)#

達莫達蘭以反推法檢驗線上廣告公司是否被集體高估:

- 固定資金成本、毛利、銷售/資本比,求解「成長率設多高,才會讓 DCF 結果等於目前市值」

- 對 Facebook:基期營收 146.40 億美元、營業毛利 32.42%、資金成本 9%。求解出 2025 年「損益兩平營收」需達 1,294 億美元(其中廣告約 1,177 億美元)

- 對所有上市線上廣告公司加總,這個「市場已替它們定價」的 2025 年廣告營收為 5,224 億美元

對照現實:

- 2014 年全球廣告市場約 5,450 億美元,其中數位廣告 1,380 億美元

- 即使做最樂觀假設(總廣告高速成長 + 線上佔比攀升至 50%),2025 年線上廣告市場上限約 4,663 億美元

- 市場已內建的營收 > 整個線上廣告市場的天花板——線上廣告領域的上市公司被集體高估

過度自信的本質:創辦人與投資人都相信「被高估的不是我,是別人」。崩盤終究會來,但仍會有少數真正的贏家。

Figure 7.7: Facebook 損益兩平營收的反推結果

不太可能的故事#

故事的內部不一致——成長、風險、再投資三個齒輪互相打架。

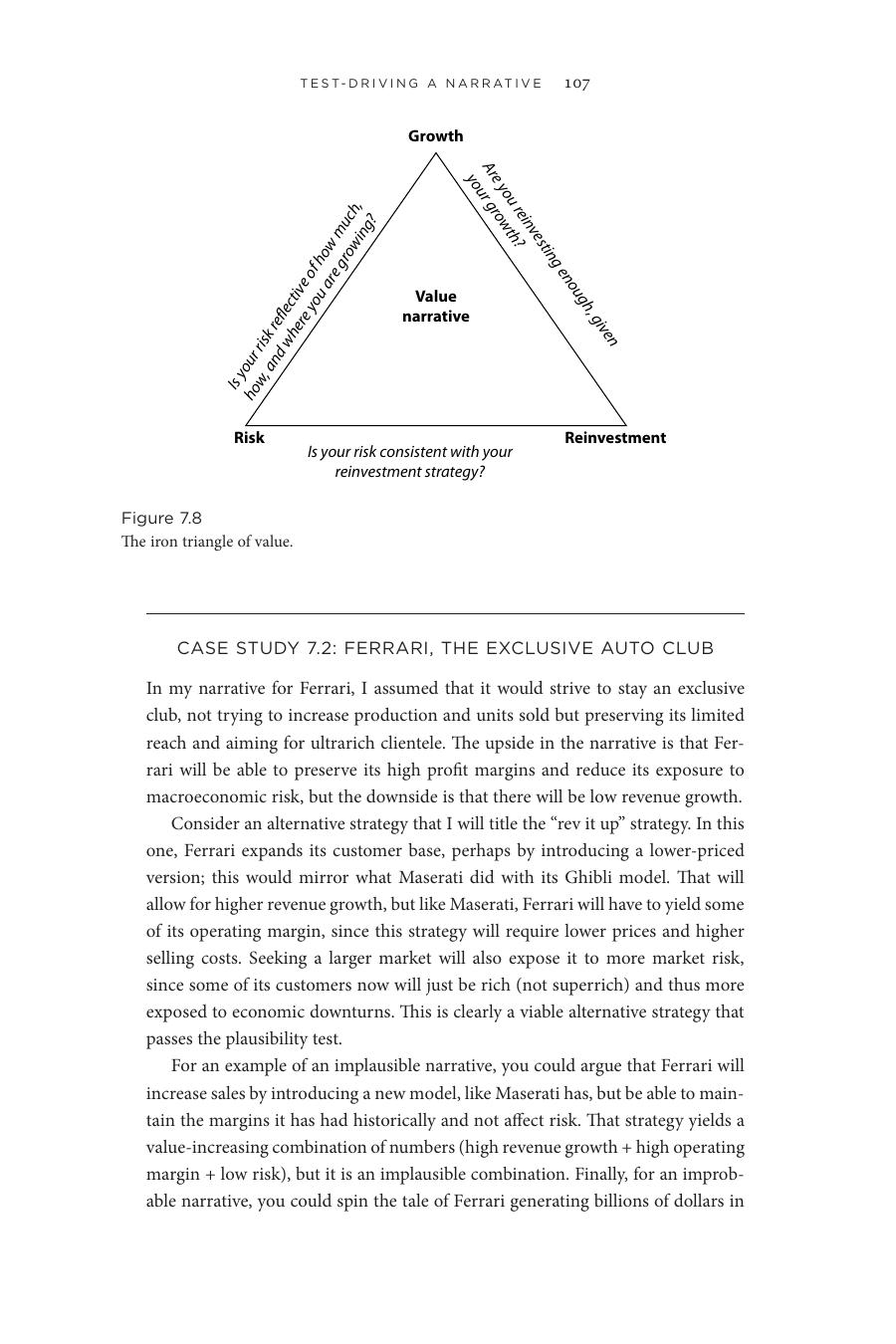

價值的鐵三角(The Iron Triangle of Value)#

成長

/ \

/ \

風險 ────── 再投資- 成長 ↑ → 價值 ↑

- 風險 ↑ → 價值 ↓

- 再投資 ↑ → 價值 ↓

Figure 7.8: 價值的鐵三角——成長、風險、再投資

為了推升估值,講者本能會編出「高成長 + 低風險 + 低再投資」的故事——但這往往內部矛盾:高成長通常需要高再投資,且該公司的風險通常高於平均。

案例 7.2:法拉利——獨家俱樂部 vs. 提速#

| 敘事 | 成長 | 毛利 | 風險 | 評價 |

|---|---|---|---|---|

| 基本敘事:維持稀缺、目標超富豪 | 低 | 高 | 低 | 內在一致 |

| 「提速」策略:學瑪莎拉蒂(Maserati)Ghibli,推較低價版本擴大客群 | 高 | 略低 | 略高 | 合理(一致地犧牲毛利換成長) |

| 不合理版:推新車型擴大營收,毛利不變、風險不變 | 高 | 高 | 低 | 不合理(內部矛盾) |

| 不太可能版:靠賣衣服、手錶、玩具創造數十億美元 | — | — | — | 可能但機率低 |

案例 7.3:亞馬遜——多種替代敘事(2014 年 10 月)#

達莫達蘭的基本敘事是「夢幻成真」(高營收成長、低利潤),但仍有多種對立故事:

- 更樂觀:亞馬遜不是零售公司,雲端與娛樂讓它兩全——高成長 + 高毛利

- 更悲觀:亞馬遜消滅實體零售,但又被新一波線上對手逼回價格戰,最終高營收、薄利

- 偏執版:亞馬遜利用充裕資本與耐心投資人徹底碾壓對手,最終獨佔市場、高毛利

案例 7.4:阿里巴巴——全球玩家#

達莫達蘭的基本敘事是「中國故事」。對立敘事:阿里巴巴憑藉馬雲(Jack Ma)的個人魅力與資本,從東南亞擴張到已開發市場。要讓這個故事合理,必須一併接受:

- 較低毛利:在中國以外的市場,無法享有同樣的網路效應與支配地位

- 更多再投資:必須自建或併購當地玩家

不合理版本:阿里巴巴成為全球玩家,同時維持中國的高毛利、且不必投入大量資本——三者衝突,故事撐不住。

結語#

商業故事必須可信才能說服投資人。本章提供三層檢驗:

- 不可能的故事:突破市佔 100%、毛利 100%、超越經濟成長等物理界線

- 不合理的故事:違反市場動態(漲價同時搶市佔)或落入大市場錯覺

- 不太可能的故事:每塊單獨看似合理,但成長/風險/再投資三者互相打架

沒有人對敘事擁有壟斷權,理性的、資訊充分的人可以對同一家公司有不同看法。重要的是:你的故事內部一致,且與你建構的數字相互支援。