說故事與數字工具的原則建立後,本章進入實務:如何替一家公司建構商業敘事。講者與投資人都要當說故事的人——創辦人或經理人想讓故事飛揚以推升估值;投資人則必須建構自己的故事,找出最弱的環節。一個好故事,是兩邊利益會合的版本。

好商業敘事的四大要素#

簡單 → 可信 → 激勵 → 引發行動- 簡單(simple):訊息明確,能在腦中留下痕跡

- 可信(credible):投資人才會行動;隨意留下不解的環節,最終會反噬故事與事業

- 激勵(inspiring):說故事不是為了拿創意獎,而是讓員工、客戶、投資人買單

- 引發行動(actionable):員工願意加入、客戶願意購買、投資人願意投錢

商業敘事重的是大方向與願景,不是細節。

動工前的功課#

說故事與聽故事的人都要先做三件事:

- 了解公司

- 了解市場

- 了解競爭

了解公司#

- 成熟公司:審視歷史的成長、獲利、業務方向。不必被歷史綁住,但要知道

- 新創公司:財報幾乎沒有訊息(沒營收、有虧損);改看創辦人背景,並對照同業中已較成熟的公司

了解市場#

| 類別 | 關鍵問題 |

|---|---|

| 成長(Growth) | 整體市場成長多快?有些區塊更快嗎? |

| 獲利(Profitability) | 整個產業有多賺錢?毛利、營業利益率、淨利潤率的趨勢? |

| 投資(Investment) | 公司要投資什麼資產才能成長?製造業靠廠房,科技與藥廠靠 R&D |

| 風險(Risk) | 營收與盈餘的波動有多大?驅動波動的是宏觀變數還是公司因素?倒閉的觸發點是什麼? |

成熟產業相對好評估;轉型中的產業(如串流改寫娛樂業、解管制後的電信業)困難得多。最棘手:年輕公司在轉型中的產業(如 2013 年的 Twitter)。

一般而言,越好評估的事業回報越小,越難評估的事業回報越大。

了解競爭#

從產業整體再下到每一家公司,看成長、獲利、投資、風險的差異。

別假設「競爭者站著不動,只有我能搶先」。一旦你看到大機會,對方也看到了。賽局理論(game theory)提醒你:你不一定是資本最多、最聰明、最快的——誠實面對更難,但更有用。

案例研究#

案例 6.1:汽車業(2015 年 10 月)#

汽車業整體已是「壞生意」——大多數公司賺的錢低於資金成本(cost of capital)。連飛雅特克萊斯勒(Fiat Chrysler)的 CEO Sergio Marchionne 在著名簡報「Confessions of a Capital Junkie」裡也承認這點。

汽車業的三大特徵:

- 低成長:2005–2014 年複合年成長率僅 5.63%

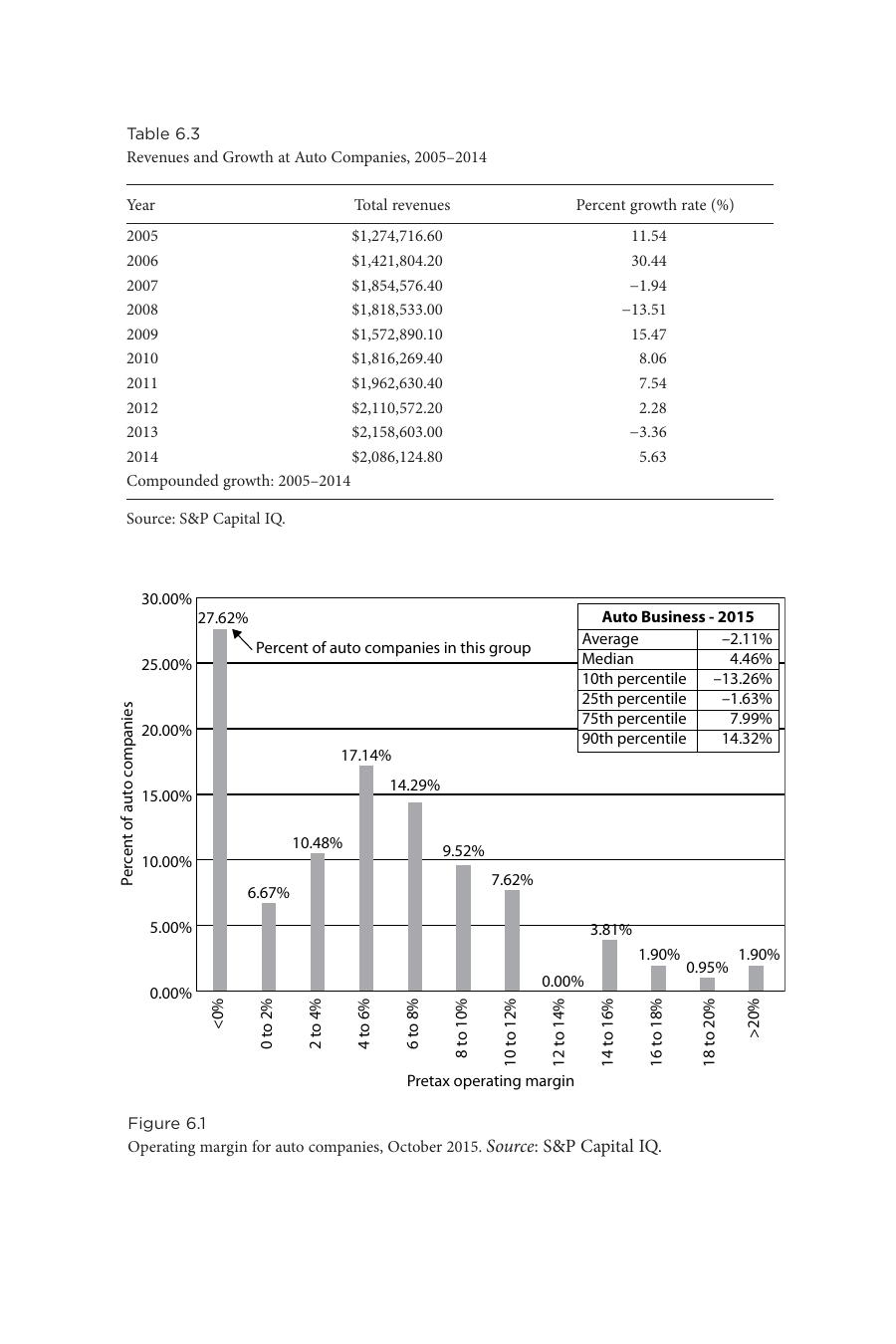

- 薄利:超過 1/4 公司虧錢,毛利中位數僅 4.46%

Figure 6.1: 全球汽車公司營業毛利分布(2015 年 10 月)

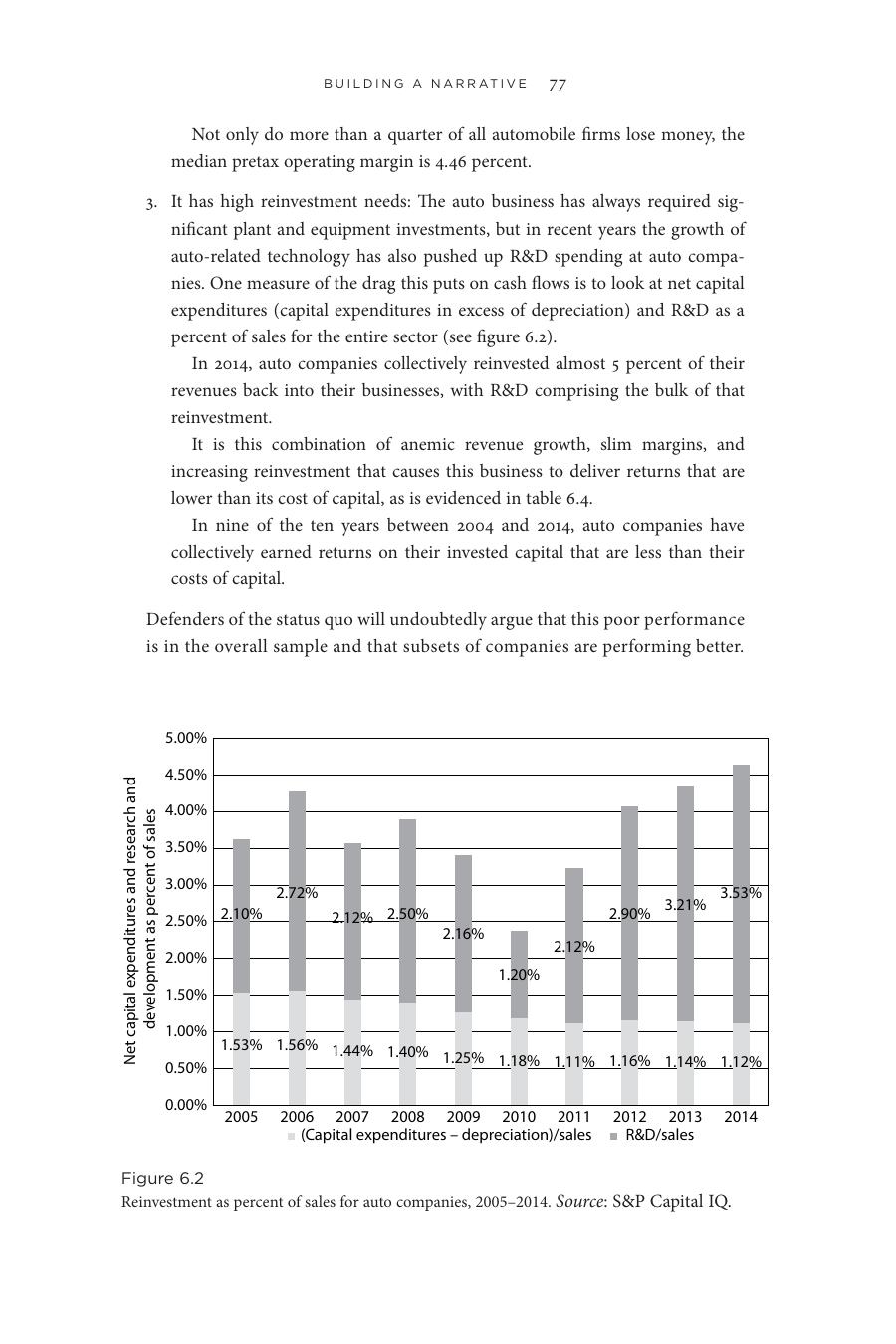

- 高再投資需求:2014 年產業再投資約佔營收 5%(其中 R&D 占多數)

Figure 6.2: 汽車公司再投資占營收比重(2005–2014)

2004–2014 年的 10 年中,有 9 年汽車業整體的投資資本回報率(ROIC)低於資金成本。

細分檢驗:

- 大型 vs. 小型:大型公司毛利稍高,但所有規模的資本回報都不亮眼

- 已開發 vs. 新興市場:新興市場汽車公司的營業毛利甚至低於已開發市場

- 大眾市場 vs. 超豪華:唯一亮點。法拉利、奧斯頓馬丁、藍寶堅尼等超豪華車廠成長更快、利潤更高,受惠於新興市場(特別是中國)的新富階層

案例 6.2:共乘市場(2014 年 6 月)#

達莫達蘭(Aswath Damodaran)看到 Uber 創投輪估值 170 億美元的新聞後開始研究:

- 市場規模:以全球主要計程車城市估算約 1,000 億美元(部分依靠估算)

- 市場成長:已開發市場約 2%,新興市場 4–5%

- 獲利:上市計程車公司營業毛利 15–20%;紐約黃色計程車「牌照」(medallion)2013 年底交易價格約 120 萬美元,年化利潤約 10–12 萬美元

- 投資:主要在牌照與車輛

- 風險:法規限制使得獲利較穩定,但仍隨景氣波動

故事的建構:四大選擇#

故事不是一次成形的,是疊代過程。先寫初稿,遇到障礙或矛盾資料時再回頭修。建構時必須做出四個選擇:

1. 大故事 vs. 小故事#

- 大故事:跨多項業務、多個地區

- 優點:吸引員工與投資人,可推高估值

- 缺點:分散焦點、把預期推到難以達成的高點

- 小故事:聚焦特定業務或地理範圍

2014 年達莫達蘭把 Uber 估值為「都市汽車服務公司」,但隨著 Uber 言行的變化,他在 2015 年把它改寫成「全球物流公司」(大故事);同時 Lyft 反而收窄敘事,宣稱只做共乘、只在美國成長。兩者的選擇直接影響估值。

2. 既有體系 vs. 顛覆者#

- 既有體系:仍要找出差異化(更低成本、更高溢價)

- 顛覆者:克里斯汀生(Clayton Christensen)的話——顛覆通常來自無所損失的小公司

- 顛覆好下手的事業:經營低效、客戶不滿(例如傳統計程車業,駕駛、客戶、監管者都不開心)

- 顛覆難下手的事業:高效運作的成熟公司

把 Tesla 講成顛覆者比把 Volkswagen 講成顛覆者容易得多。

3. 永續經營 vs. 有限生命#

- 永續經營(going concern):上市公司預設的故事——法律上是無限生命的實體

- 有限生命(finite life):私人法律事務所、醫療診所、公開掛牌的權利金信託(royalty trust),故事到資源耗竭時就結尾

- 自然資源公司:取決於你怎麼定義它——把 ExxonMobil 看成「石油公司」是有限生命;看成「能源公司」則是永續經營

4. 成長光譜上的位置#

- 新創在大市場:上不封頂

- 衰退中的公司:故事可能是「越來越小」

- 被討論最多的中段:例如亞馬遜——多大才會放緩?JCPenney——衰退會多劇烈?

真實案例:四個敘事#

案例 6.3:Uber 敘事(2014 年 6 月)#

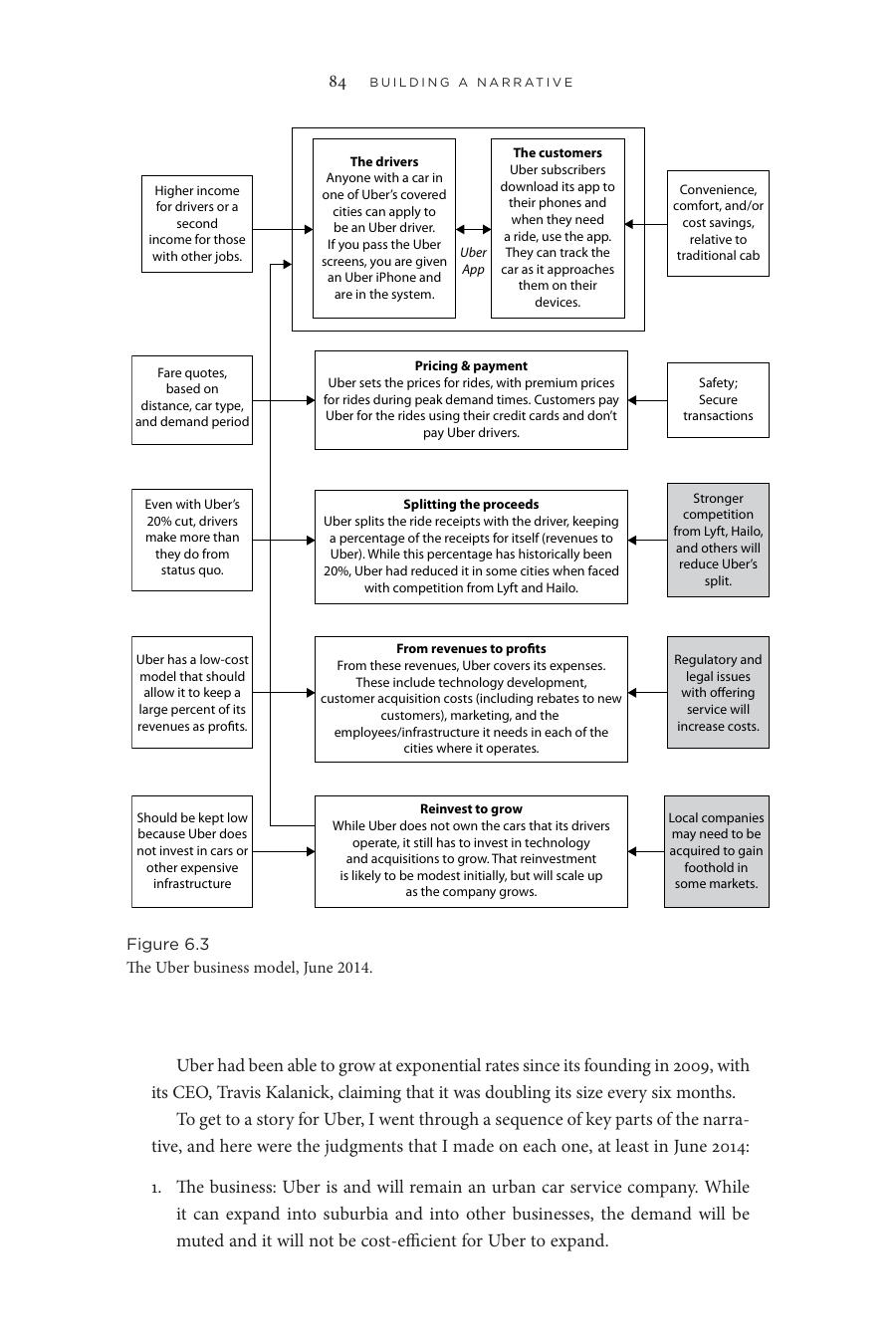

Uber 是中介者,不是計程車公司——不擁有車、不雇用司機。對乘客的價值來自篩選司機、定價支付系統、即時追蹤的便利性。

達莫達蘭 2014 年 6 月的 Uber 故事:

- 業務:是並將維持都市汽車服務公司

- 市場成長:共乘吸引新客戶(從大眾運輸與私人車流入),推升市場成長

- 網路效應:是地區性的,某城市稱霸不會幫助到別的城市

- 競爭優勢:80/20 拆帳是任意的,但已成標準;Uber 地位夠強能維持

- 商業模式:低資本密集,可維持

- 風險:年輕、虧損、需要持續籌資;倒閉機率不高但仍是高風險

Figure 6.3: Uber 商業模式示意圖(2014 年 6 月)

案例 6.4:法拉利敘事(2015 年 10 月,IPO 前)#

- 法拉利由恩佐法拉利(Enzo Ferrari)創辦,1947 年成為汽車製造商

- 1969 年 50% 股權賣給飛雅特,後來增至 90%

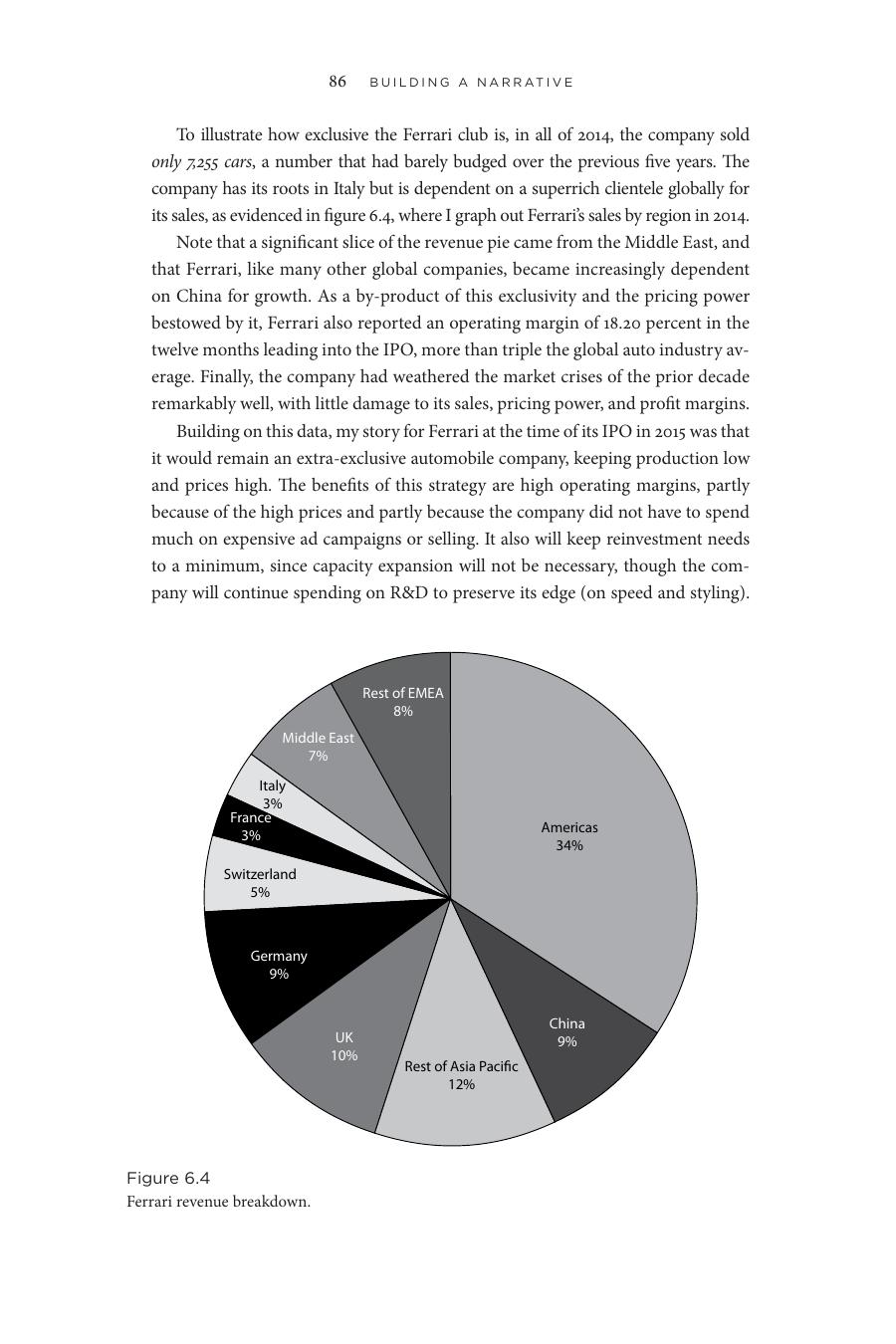

- 2014 年僅銷售 7,255 輛車,五年內幾乎沒成長

- IPO 前 12 個月營業毛利 18.20%,是全球車業均值的 3 倍多

- 美國市場貢獻 34% 營收,中國 9%

達莫達蘭的法拉利故事:繼續以稀缺為核心。

- 產量低、價格高 → 高毛利

- 不必砸大錢做廣告或銷售

- R&D 仍要投,維持速度與設計優勢

- 客戶都是頂級富豪,受宏觀經濟影響相對小

- 不需擴張產能 → 再投資需求極低

Figure 6.4: 法拉利營收結構與地區分布

案例 6.5:亞馬遜——夢幻成真模式(2014 年 10 月)#

達莫達蘭在 2000 年初給亞馬遜(Amazon)做過一次估值:預測 10 年內營收成長 40 倍、由虧轉盈。

實際結果(截至 2014 年):

- 營收:超出預期(85.247 億美元,當年預測 51.460 億美元)

- 獲利:完全失準。預測 10% 營業毛利,實際幾乎零

為什麼? 並非他失誤,而是亞馬遜選擇放棄獲利衝營收:Amazon Prime、Kindle、Fire 都以低於成本價推出,藉此吸引留住客戶。

達莫達蘭的「夢幻成真(Field of Dreams)」敘事:「If you build it (revenues), they (profits) will come.」——亞馬遜會繼續以低於成本價提供產品衝營收,最終靠市場力量擠出利潤;但新進業者的競爭會制約這份利潤。

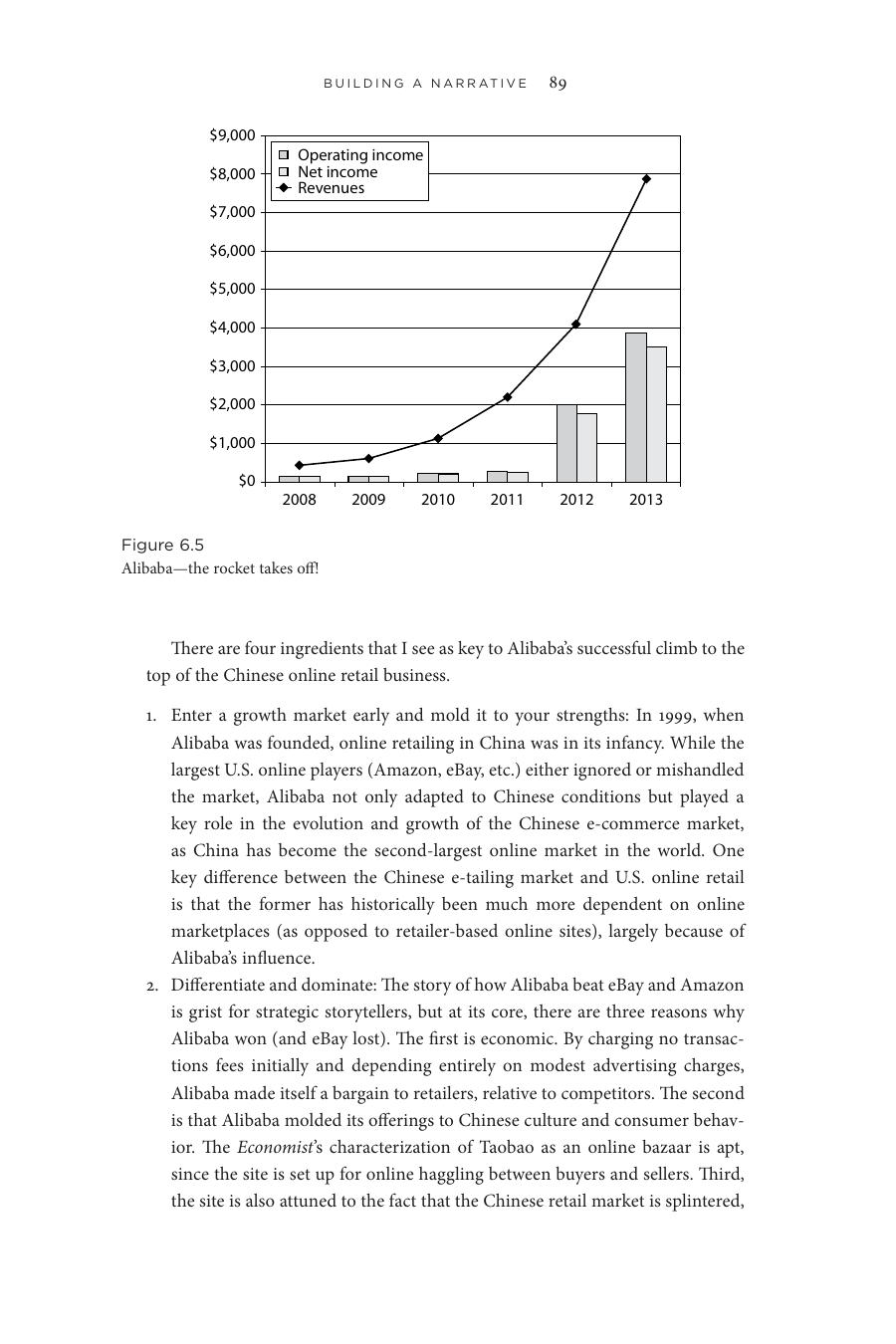

案例 6.6:阿里巴巴——中國故事(2014 年 9 月)#

阿里巴巴的旗艦網站淘寶(Taobao)模仿自 eBay 但有兩處不同:

- 偏向中小型零售商賣新品,而非個人賣二手

- 不收交易費,靠廣告變現

2010 年推出天貓(Tmall):對選擇性的大型零售商收押金、技術費、銷售佣金(0.5–1.5%)。同時打造支付寶(Alipay),成為中國第一線上支付平台(IPO 時已切割成獨立實體)。

阿里巴巴稱霸中國電商的四個關鍵:

- 早入場、塑造市場:1999 年成立時中國電商剛起步,亞馬遜與 eBay 不是忽略就是搞砸,阿里巴巴反而促成了中國電商以「平台型」為主的特徵

- 差異化並主導:對零售商免交易費(用低額廣告費取代)、貼合中國消費文化(淘寶就是線上市集,可砍價)、為散落的中小零售商提供曝光、可信度與支付。2013 年中國 75% 電商交易都流經阿里巴巴

- 不貪心:阿里巴巴從每筆交易抽的比例極小,反而讓對手更難用價格對抗

- 不裝:行銷費低、不追求自己當技術創新者,使 R&D 支出極低

- 結果:2013 年營業毛利近 50%、淨利率近 40%

達莫達蘭 2014 年 IPO 時的故事:阿里巴巴繼續主導中國市場、維持高毛利。但他將其視為中國公司而非全球玩家——它在中國市場的優勢在其他國家可能反成劣勢。第七章會討論替代敘事「阿里巴巴成為全球玩家」。

Figure 6.5: 阿里巴巴的成長軌跡——火箭起飛

結語#

好的商業故事是簡單、可信、有說服力的。要說好它,需要:

- 蒐集公司、市場、競爭的資料

- 用第 5 章的工具把資料變成資訊

資料不會替你說故事。你是說故事的人,必須做判斷——以資料為基礎,但仍是判斷。你會犯錯,但這不是弱點,而是不確定性的本質。

聽故事的人也得做同樣的功課(理解事業、市場、競爭),找出敘事最弱的環節。一旦你決定投資,你就必須讓那個故事成為你自己的——這時,講者與聽者的界線就消失了。