故事建立連結、被人記住,但真正說服人的是數字。它們替模糊的故事賦予精確感,把判斷量化讓人在不確定中感到安心。本章追溯數字的歷史、剖析它對人的吸引力,最後揭示過度信任數字的危險。

數字的歷史#

- 史前時代:洞穴壁畫上的計數系統

- 馬雅文明:以 60 為底的數字系統

- 埃及人:發明今日數學基礎的十進位系統

- 印度人:今日所謂的「阿拉伯數字」其實源自他們

- 阿拉伯人:發現零的奇妙特性

- 中國人:探索負數的可能

數字真正普及,要等到三件事發生:

- 中世紀:保險業興起與統計學進展

- 19 世紀:金融市場誕生,催生精算師、會計師、股票經紀人這群「以數字為業」的人

- 20 世紀中:電腦發明把計算規模推上新高

- 1970 年代:個人電腦的出現,把數據與分析工具民主化,不再只屬於大公司、大學或研究機構

為什麼我們被數字吸引#

數字看似精確#

麥可路易士(Michael Lewis)《魔球》(Moneyball)描寫奧克蘭運動家隊比利比恩(Billy Beane)以統計革新棒球管理。書中對傳統棒球文化的評語:「這是一個非科學文化對科學方法的反應(或不反應)。」

這場「以數字取代直覺」的革命擴散到各領域:

- 賽伯計量學(sabermetrics):以比爾詹姆斯(Bill James)為精神導師,影響各種運動

- 政治預測:奈特席佛(Nate Silver)以統計挑戰主流政治評論

- 商業領域:受影響最深,因為資料量最大、應用回報也最高

- 社群媒體:按讚數、轉推數量化內容影響力,讓人為了數字而改變內容

數字看似客觀#

學校教過的「科學方法」精神:先有假設、收集資料、用資料接受或拒絕假設。雖然這份「無偏見」的形象並不真正成立,但聽眾仍然認為用數字講話的人更客觀——即使他們覺得情感上更難親近。

數字看似掌控#

- 童書《小王子》中那個數星星的人相信:能數完,就能擁有

- 商業界的口頭禪:「無法度量就無法管理」

- 在庫存管理上,這口號確有實效;但在許多領域,它已被悄悄替換為更危險的版本——「度量了,就等於管理了」,用更多數字取代真正的分析

案例 4.1:量化投資(quant investing)的興起

- 班傑明葛拉漢(Benjamin Graham)的價值篩選清單,曾是手工苦差事,今天人人秒做

- 馬可維茨(Harry Markowitz)的有效投資組合理論在 1950 年代是計算噩夢,現在個人電腦即可運行

- 1970 年代學者翻找歷史資料,發現「小型股報酬高於大型股」、「低本益比股票打敗大盤」等異常(anomalies);對學界是「異常」,對投資人卻是可剝削的市場無效率

- 邁可路易士在《快閃大對決》(Flash Boys)中揭露的高頻交易(high-frequency trading),是純數字驅動投資的極致

數字的危險#

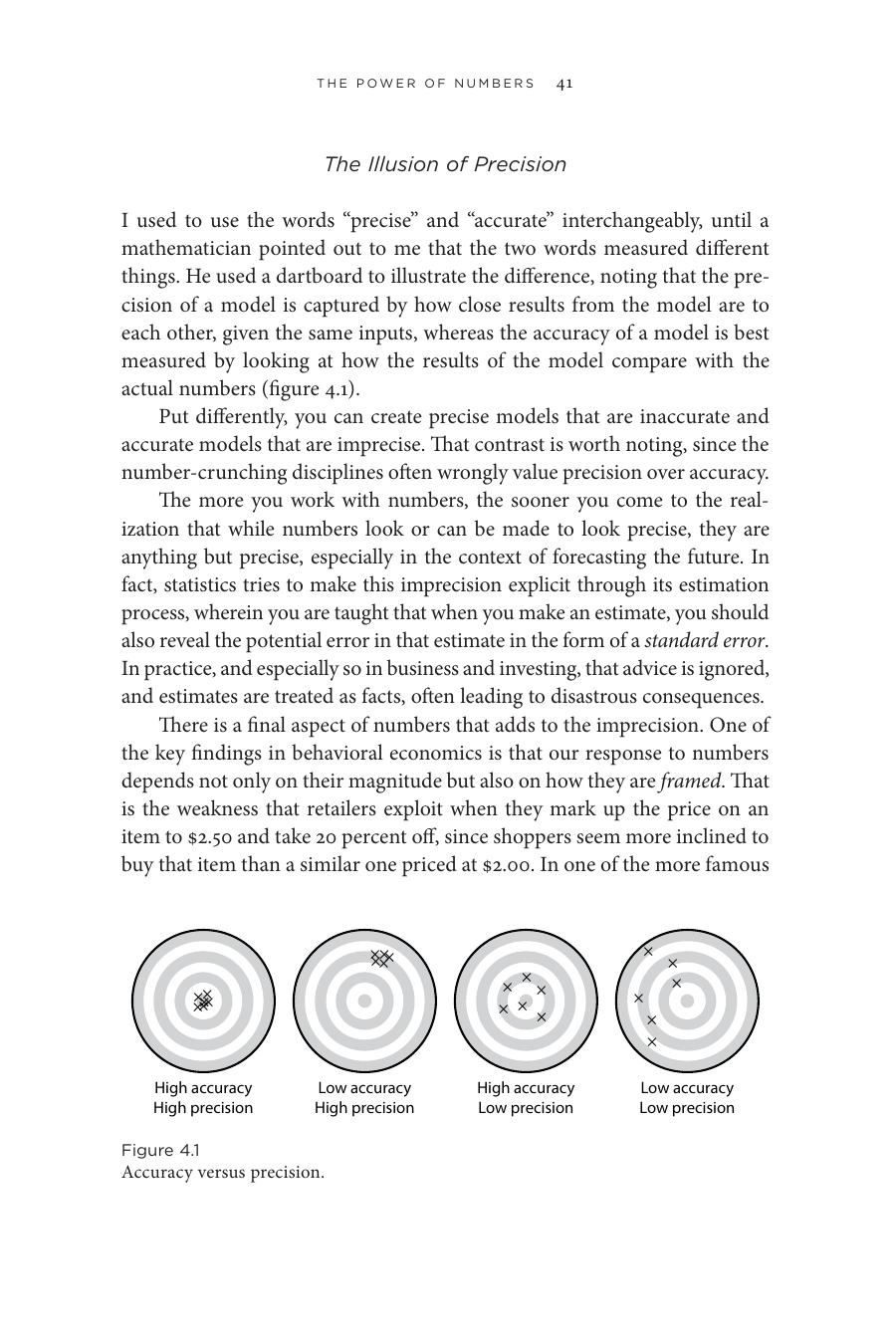

精確的幻覺(The Illusion of Precision)#

精確(precision)≠ 準確(accuracy):

- 精確:同樣輸入下,模型結果彼此多接近

- 準確:模型結果與真實數字多接近

高準確 + 高精確:好模型

低準確 + 高精確:危險(看似可靠卻錯得整齊)

高準確 + 低精確:仍可用

低準確 + 低精確:完全無用

Figure 4.1: 準確 vs. 精確

數字的紀律是:給出估計時,要同時揭露可能的標準誤差(standard error)。但實務上,估計值常被當成「事實」,造成災難。

框架效應(framing effect):行為經濟學發現,同樣的數字以正向(救活)或負向(死亡)表述,會誘發完全不同的選擇。商業中對應的就是「賺錢 vs. 虧錢」、「企業生存 vs. 企業倒閉」。

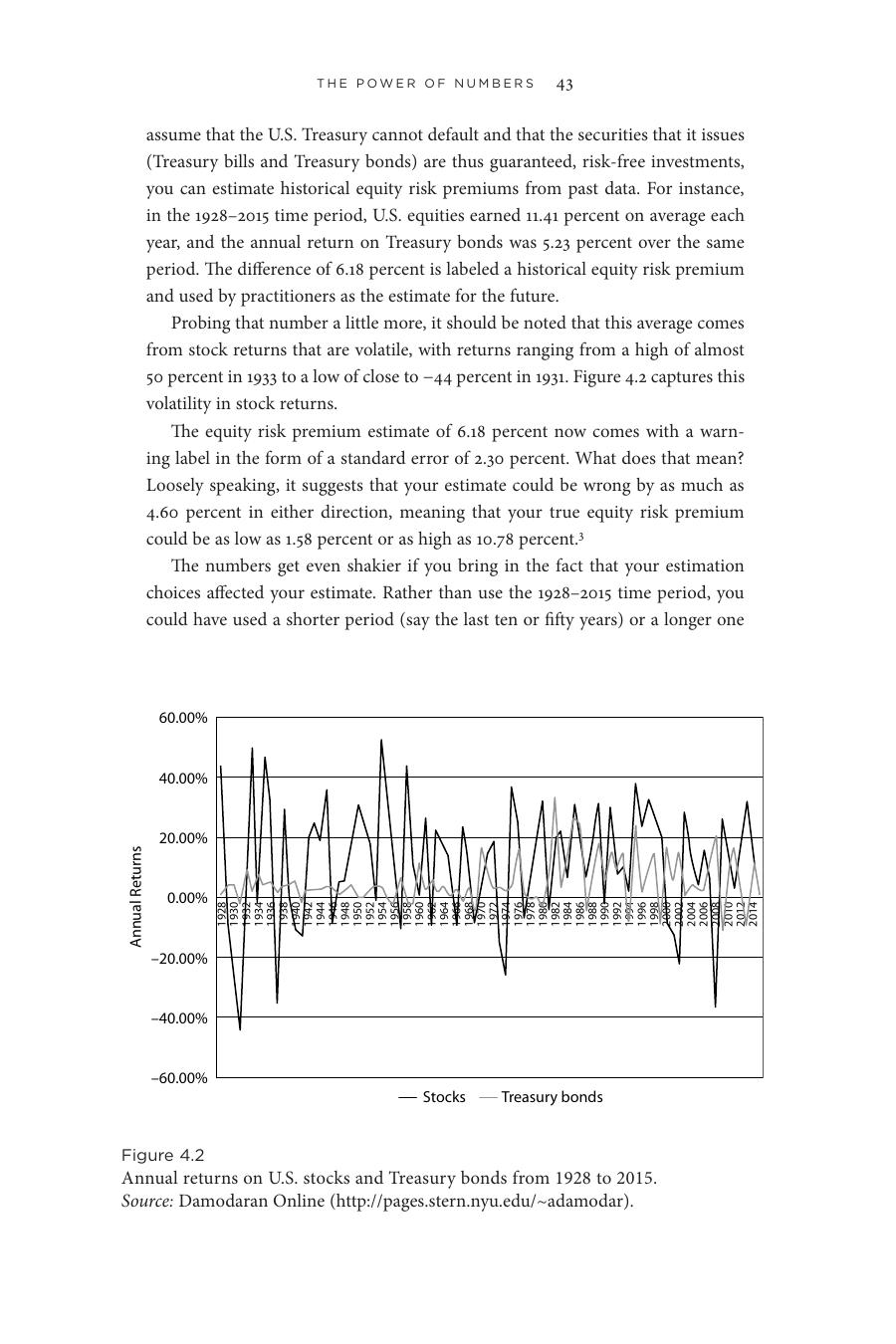

案例 4.2:「噪音」極大的股票風險溢酬(equity risk premium)

1928–2015 年美股年均報酬 11.41%,公債年均 5.23%,差額 6.18% 被當成「歷史風險溢酬」。但這個估計值的標準誤差是 2.30%——意味真實值可能介於 1.58% 到 10.78% 之間。換不同的時間區間(1966–2015、2006–2015)、不同的無風險工具(國庫券 vs. 公債)、不同的平均方法(算術 vs. 幾何),就會得到從 2.53% 到 7.92% 各種估計。這顯然是估計,不是事實。

Figure 4.2: 1928-2015 年美股與公債年度報酬

客觀的幻覺(The Illusion of Objectivity)#

數字蒐集、分析與呈現的整個過程都有偏誤鑽進來的縫隙;在熟練的數字操作者手裡,這份偏誤甚至比故事更難被察覺。

案例 4.3:達莫達蘭每年公布美國上市公司的有效稅率,提供三種平均算法(簡單平均、加權平均、僅針對盈利公司的加權平均)。

- 商業遊說團體挑出最高的稅率,主張企業已盡納稅之責

- 倡議團體挑出最低的稅率,主張企業逃稅

- 兩邊都聲稱「事實在我這邊」,雙方都不承認偏誤

掌控的幻覺(The Illusion of Control)#

度量某物不等於控制它:體溫計能告訴你發燒,但無法治療。在公司估值的世界裡,這幻覺以兩種形式出現:

- 敏感度分析(what-if analysis):常常是決策後才補的儀式感,讓分析師「感覺有掌控」

- 對小數的執著:達莫達蘭半開玩笑地說:「不確定時,就在最終數字後多加幾位小數。」

案例 4.4:長期資本管理公司(Long-Term Capital Management, LTCM)的悲劇

- 1990 年代初由前所羅門兄弟(Salomon Brothers)交易員梅利威瑟(John Meriwether)創立,網羅華爾街頂尖債券交易員與兩位諾貝爾獎得主——休斯(Myron Scholes)與默頓(Bob Merton)

- 早期表現非凡,使用低成本債務放大資本,在多為安全的投資上獲取可觀回報

- 隨資金規模擴大轉向風險較高的投資,卻沿用相同槓桿,因為複雜模型告訴他們:個別風險高,但組合不會同步崩跌

- 1997 年俄羅斯崩盤蔓延全市場,模型的假設失靈,LTCM 瀕臨破產,最後由聯準會主導的銀行聯合救市才善了

教訓:擁有最聰明的腦袋、最即時的資料、最精密的模型,並不等於成功。同樣的,2008 年銀行危機中崩潰的「風險值」(VAR)模型,也說明了這個道理——當銀行過度倚賴 VAR,反而放下警戒,最終付出代價。

威嚇因素(The Intimidation Factor)#

打開複雜的試算表是讓懷疑論者閉嘴的最簡單方法:

- 對講者:藉此截斷辯論,避免可能揭露關鍵弱點的追問

- 對聽眾:把數字當作不做功課的藉口

- 出問題時,雙方都怪模型——但模型本身並沒有為失敗負責

模仿的問題(The Imitation Problem)#

純粹的數字決策容易被取代:

- 被機器取代:機器人理財顧問問同樣的問題,產生同樣的投資組合

- 被同行模仿:你買賣什麼股票一旦可見,對方算力夠強就能複製你的策略

旅鼠問題(The Lemming Problem)#

當所有人擁有同樣的資料、用同樣的工具:

- 大家會在同一時間發現同樣的機會,創造羊群行為(herding)

- 短期形成動能、強化彼此的決策

- 一旦底層結構改變,所有人會集體犯錯

- 後果:泡沫越來越大,破裂時造成的災難也越大

故事是數字的解毒劑#

加入故事後,許多陷阱可以化解:

- 降低精確幻覺:故事是模糊的,提醒你改變故事就會改變數字

- 降低控制幻覺:故事可被外力扭轉,迫使你承認結果不是你能保證的

- 暴露偏誤:當你被迫攤開數字背後的故事,偏誤對所有人都變得可見,包括你自己

- 更難被模仿:模型可複製,但故事是個人化、具細節差異的,難以被原樣翻製

唯一無解的還是羊群效應:當大家都用同樣的數字得出同樣的結論時,故事也會跟著趨同。打破群眾瘋狂的最佳方式,仍然是用數字加上一個更真實的替代故事。

案例 4.5:量化投資的另一面

- 不精確:市場數據雜訊極大,所有量化策略都是建在過去資料上,未來不一定照走

- 有偏誤:策略一旦冠上你的名字、賣給客戶,你就走上偏誤之路,會在策略快崩潰時還繼續找到「它有效」的證據

- 無控制:2008 年危機讓建立在歷史資料上的模型同時失靈,所有對沖基金幾乎在同一時刻收到錯誤訊號

量化投資要永續,必須給敘事一個位置。一旦結合故事,它不只更成功,也更難被模仿與外包。

結語#

達莫達蘭天性是數字派,但越深入數字,反而對純粹數字驅動的論證越懷疑:

- 財務資料的雜訊極大

- 純科學家其實非常少,所有研究都帶偏誤——重點是辨認方向與大小

- 給某個東西貼上數字,並不代表理解或控制它

達莫達蘭可以列出十幾種風險的量化指標,每個都有學術背景,但他每天仍然在思考:風險到底是什麼?它如何影響投資人?這份謙卑,正是好的數字工作者應有的態度。