數字派 vs. 故事派:你比較自然的是哪一邊?#

達莫達蘭(Aswath Damodaran)每堂估值課的第一題就是這個問題。在這個專業分工的時代,多數人很早就被迫選邊:

- 左腦派:擅長邏輯與數字,鍛鍊數字能力,卻荒廢了直覺、想像與創造

- 右腦派:擅長直覺、想像與創造,鍛鍊故事能力,卻迴避數字

一旦選定一側並專精多年,多數人實際上只用了半個大腦在生活與工作。本書的目標是把那個被荒置的另一半重新喚醒。

一個簡單的測試:法拉利的價值#

書一開頭,作者就拿法拉利(Ferrari)IPO 為例,比較三種敘述方式:

- 純數字版:未來五年營收年增 4%,營業利益率 18.2%,每投入 1 歐元能產生 1.42 歐元營收

- 對非數字派太硬,數字派也很快會忘記

- 純故事版:法拉利刻意保持稀缺,只賣給極少數富豪,因此能收極高溢價

- 容易記住,卻無法回答「該出多少錢買它」

- 故事 + 數字版:低成長(4%)來自「維持稀缺」這個策略;同樣的稀缺帶來高利潤、穩定的盈利(買家極富有,不受景氣影響)

- 數字有故事支撐,讀者也能用自己的故事替換,得到不同的估值

這就是整本書的終極目標:每個數字都要有故事的支撐,每個故事都要能轉換成具體的數字。

故事的吸引力與危險#

為什麼故事如此有力#

- 千百年來,知識靠故事代代相傳

- 研究顯示:故事比數字更容易被記住,因為它觸發化學反應與電脈衝,這是數字做不到的

故事的兩種陷阱#

- 講者陷阱:太容易滑入幻想國度,把好故事說成童話。寫小說沒問題,做事業則是災難

- 聽者陷阱:故事訴諸情感而非理性,會誘發非理性決策;自古以來,騙徒最擅長的就是「說一個好故事」

商業敘事的特殊條件#

- 講故事的方法可以教、可以學

- 商業敘事比小說敘事多了一個約束:你不只被創意衡量,還要交得出成果

- 真實世界是故事的一部分,無論你想不想,都得納入

數字的力量#

數字時代的兩股推力#

- 數據庫普及:曾經昂貴又費力的資料蒐集,現在隨手可得

- 運算工具大眾化:複雜的統計分析人人能做

麥可路易士(Michael Lewis)《魔球》(Moneyball)描寫奧克蘭運動家隊總經理比利比恩(Billy Beane)以統計取代球探的直覺,催生了「賽伯計量學」(sabermetrics)這個數字驅動的運動管理學派。

為什麼我們被數字吸引#

- 在不確定的世界,數字提供精準與客觀的錯覺

- 然而精準常是假的,偏誤可以悄悄藏進每一個數字

2008 金融危機就是慘痛教訓:當複雜數學模型壓倒常識時,後果不堪設想。

善用數字的三步驟#

- 資料蒐集:用簡單規則決定取多少資料、跨多長時間,並盡力降低偏誤

- 基本統計:用統計工具消化大量、矛盾的資料

- 創意呈現:把統計細節翻譯成讓非專業讀者也能理解的形式

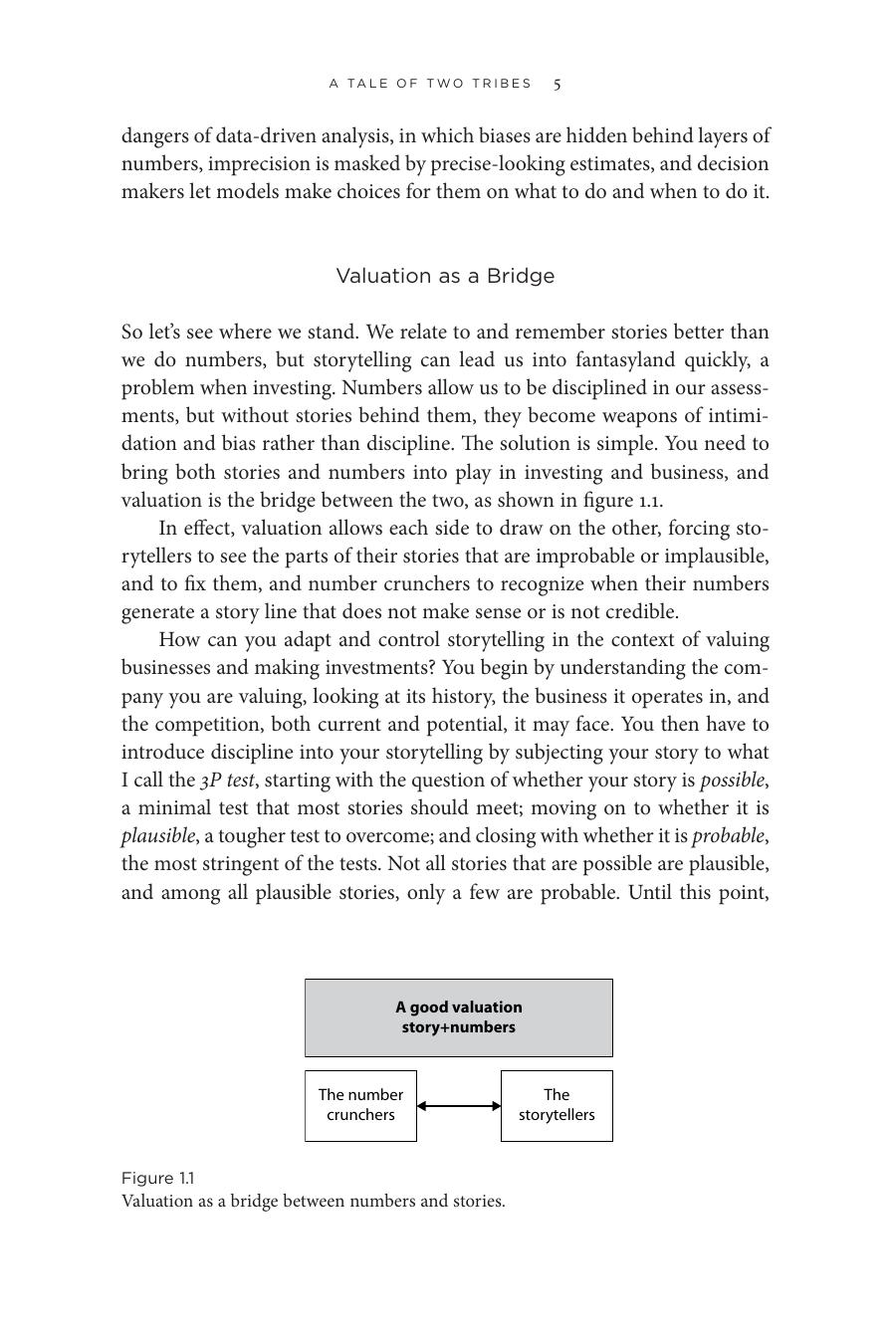

估值是兩個部落的橋樑#

好的估值

(故事 + 數字)

│

┌─────────┴─────────┐

數字派 故事派

Figure 1.1: 估值是連結數字與故事的橋樑

- 故事派靠近數字派:發現自己故事裡哪些情節太牽強、不合理

- 數字派靠近故事派:發現自己的數字組合起來其實說不通

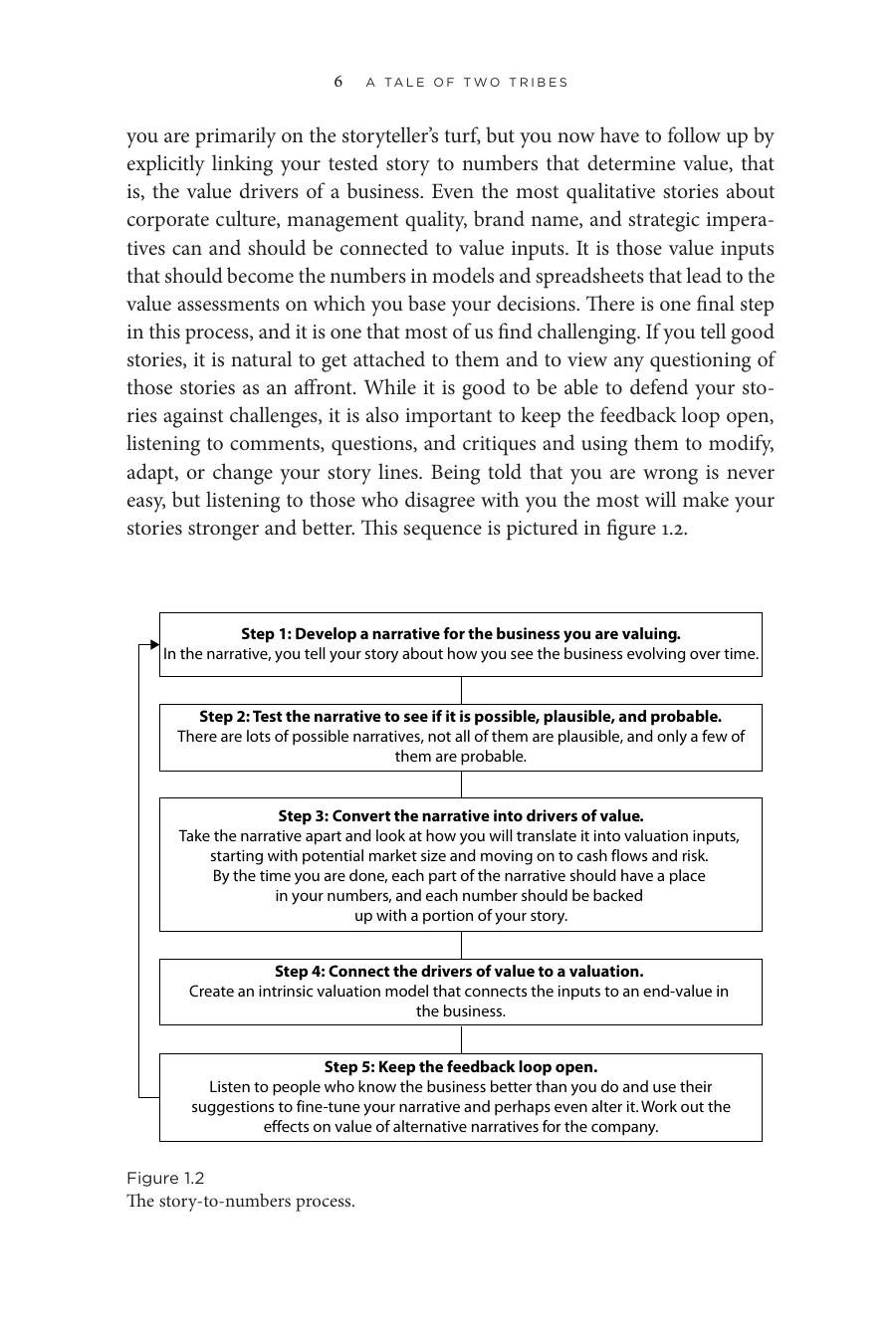

從故事到數字:五步流程#

- 建構敘事:先說故事,描繪事業的演化

- 3P 測試:故事是否 possible(可能)→ plausible(合理)→ probable(很可能)。可能的故事很多,合理的較少,很可能的更少

- 轉換為價值驅動因子:把故事拆解成市場大小、現金流、風險等可量化的輸入

- 連結到估值:建立內在價值(intrinsic valuation)模型,把輸入導向最終價值

- 保持回饋迴路開放:聆聽比你更懂這行的人,修正甚至改寫故事

Figure 1.2: 從故事到數字的流程

第五步最難。對自己說的故事感情深時,任何質疑都像冒犯。但能讓故事最強壯的,正是那些最不認同你的人。

改變是常數#

商業故事不會靜止:

- 總體經濟轉變:利率、通膨、景氣循環

- 競爭動態:新對手進入、舊對手轉型、有人退場

- 管理層更迭:人事與策略改變

達莫達蘭把敘事修正分三類:

- 敘事斷裂(narrative breaks):真實事件徹底摧毀故事

- 敘事改變(narrative changes):行動或結果迫使故事大幅改寫

- 敘事位移(narrative shifts):核心故事不變,但細節要調整

投資人的兩種態度#

- 避開變動:只投資成熟產業、商業模式穩定的公司,故事很少變

- 擁抱變動:接受變動是必然,並認識到最大的商業與投資機會就在最動盪的環境

達莫達蘭選擇了第二條路。對於變動劇烈的公司,光靠模型方程式無法估值,必須有故事,這樣當數字劇烈搖晃時,你才知道要回到哪個基準。

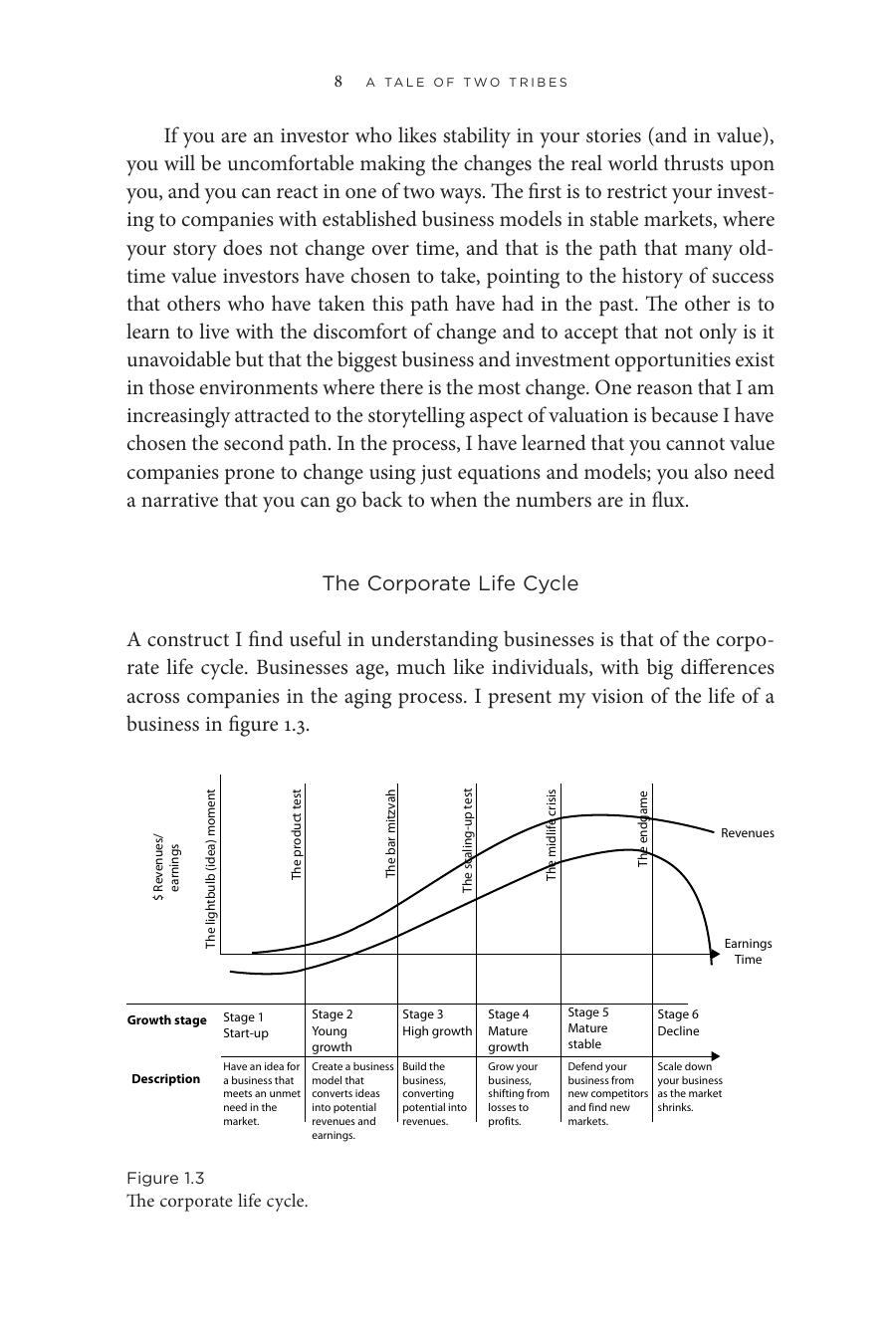

公司生命週期:故事與數字的權重變化#

達莫達蘭把企業的一生分為六個階段:

| 階段 | 名稱 | 描述 |

|---|---|---|

| 1 | 新創(Start-up) | 有想法,要解決市場未滿足的需求 |

| 2 | 年輕成長(Young growth) | 建立商業模式,把想法變成可能的營收 |

| 3 | 高成長(High growth) | 建立事業,把潛在轉為實際營收 |

| 4 | 成熟成長(Mature growth) | 從虧轉盈 |

| 5 | 成熟穩定(Mature stable) | 防守既有事業,找新市場 |

| 6 | 衰退(Decline) | 在縮小的市場中精簡事業 |

Figure 1.3: 公司生命週期

早期公司:故事主導價值,投資人之間的估值差異極大;隨著公司成熟、有歷史可循,數字逐步主導,估值差異收斂。

這個框架不只給投資人,也給創辦人與管理者:理解每個階段「故事」與「數字」的重量,是吸引投資與管理事業的關鍵。同時也解釋了為什麼某個階段的好經理人,到了另一個階段會突然力不從心。

結語:兩個部落都得繼續走#

本書沒辦法讓任何一族讀得輕鬆。詩人會覺得前半順、後半費勁;定量派則相反。但兩半都得撐過去,因為這正是訓練弱側大腦的過程。

達莫達蘭坦承自己是天生的數字派,第一次嘗試把故事帶進估值時又僵又不可信,但他持續鍛鍊。他永遠不會成為馬奎斯(Gabriel García Márquez)或狄更斯(Charles Dickens),但已經比過去更能在敘事與估值之間自在轉換——這正是本書的示範。