控制風險#

傑出的投資人之所以傑出,就在於除了創造報酬外,他們還同樣有控制風險的能力。

追根究柢,投資人的工作就是為了獲利而聰明的承擔風險,最好的投資人與其他人的區別就在於能把這件事做好。

絕對報酬高的投資人比風險調整後表現卓越的投資人更容易辨識,也更能引起好奇,這就是為什麼得到高報酬的投資人照片會登在報紙上的原因。

但是在馬克斯看來,優異的投資人是那些在賺得相同報酬下承擔較少風險的人。他們也許會在低風險下賺得適當的報酬,或是在適當的風險下賺得高報酬。在高風險下賺得高報酬沒有什麼好稱許的,除非你能多年來一直如此。

像是華倫・巴菲特、彼得・林區(Peter Lynch)、比爾・米勒(Bill Miller)和朱利安・羅伯森,一般認為他們的投資紀錄出眾,不只是因為高報酬,還因為數十年來的表現都很穩定,沒有嚴重虧損。他們處理風險的能力與獲得報酬的能力一樣強。

多頭行情時也要控制風險#

控制風險很少會得到獎勵,多頭行情時更是一點獎勵也沒有。原因就出在風險是隱藏的、看不見的。

- 風險(也就是發生虧損的可能性)觀察不到

- 能觀察到的只有虧損,而虧損只有在風險碰到負面事件時才會發生

就算虧損沒發生,風險還是有可能存在。因此,沒有虧損不一定表示建構的投資組合是安全的。多頭行情時還是可以控制風險,只是因為沒有遭受考驗而觀察不到,因此無法獲取獎勵。

馬克斯用兩個比喻來清楚說明:

- 病菌會造成疾病,但病菌本身並不是疾病,疾病是病菌入侵的結果

- 加州的房子可能有建築瑕疵,導致碰到地震時就會崩垮,但只有在地震發生時才會發現

同樣的,當風險碰到逆境時,虧損才會發生。我們必須記住,就算環境有利,也只是那天(或那年)可能呈現的其中一種環境。過去環境裡沒有出現負面事件,不代表環境裡沒有出現負面事件,不代表不需要控制風險。

只有技術高明、經驗豐富的觀察家能在多頭行情和空頭行情時,看出一檔投資組合是低風險還是高風險。

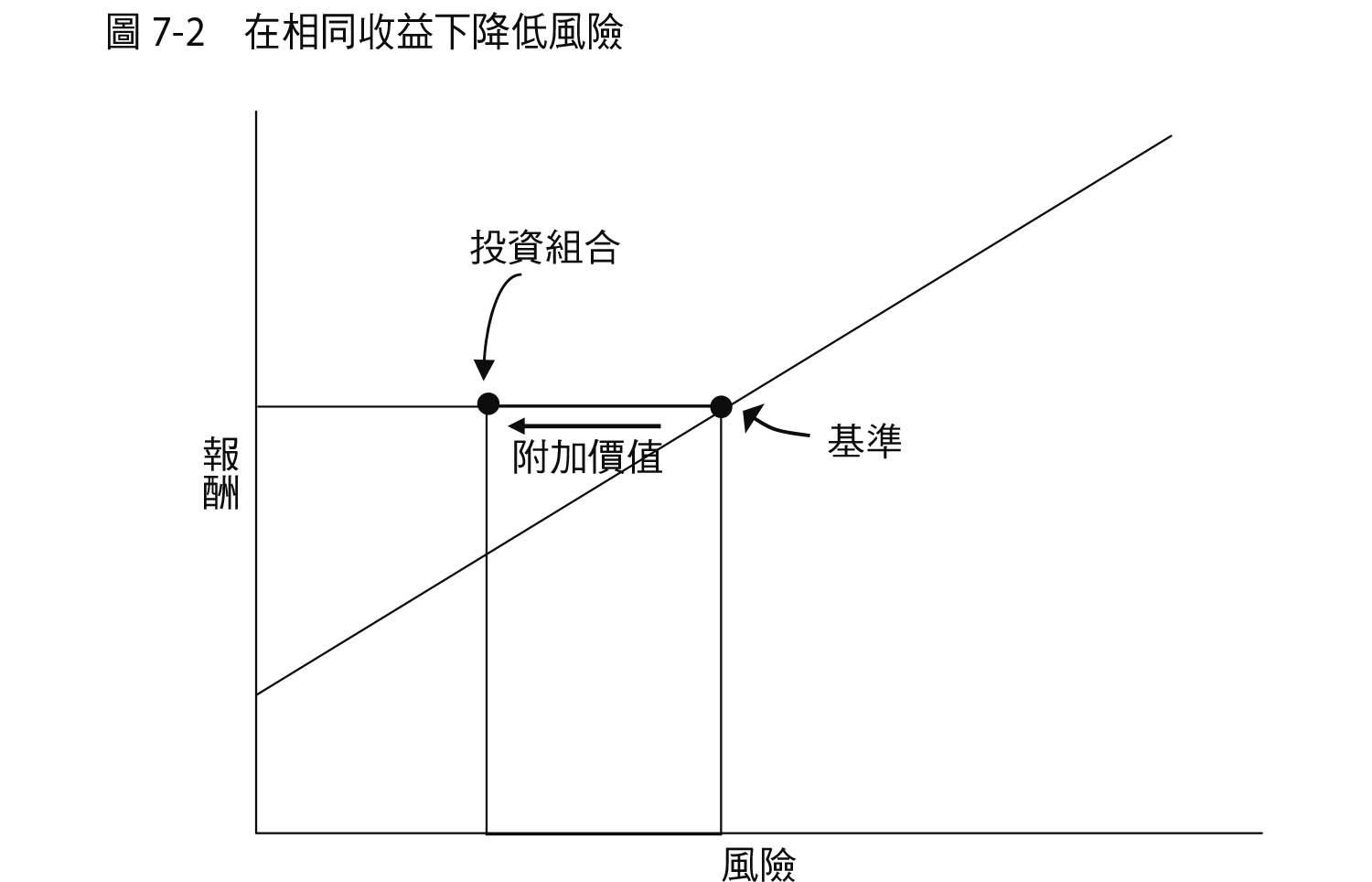

在相同收益下降低風險#

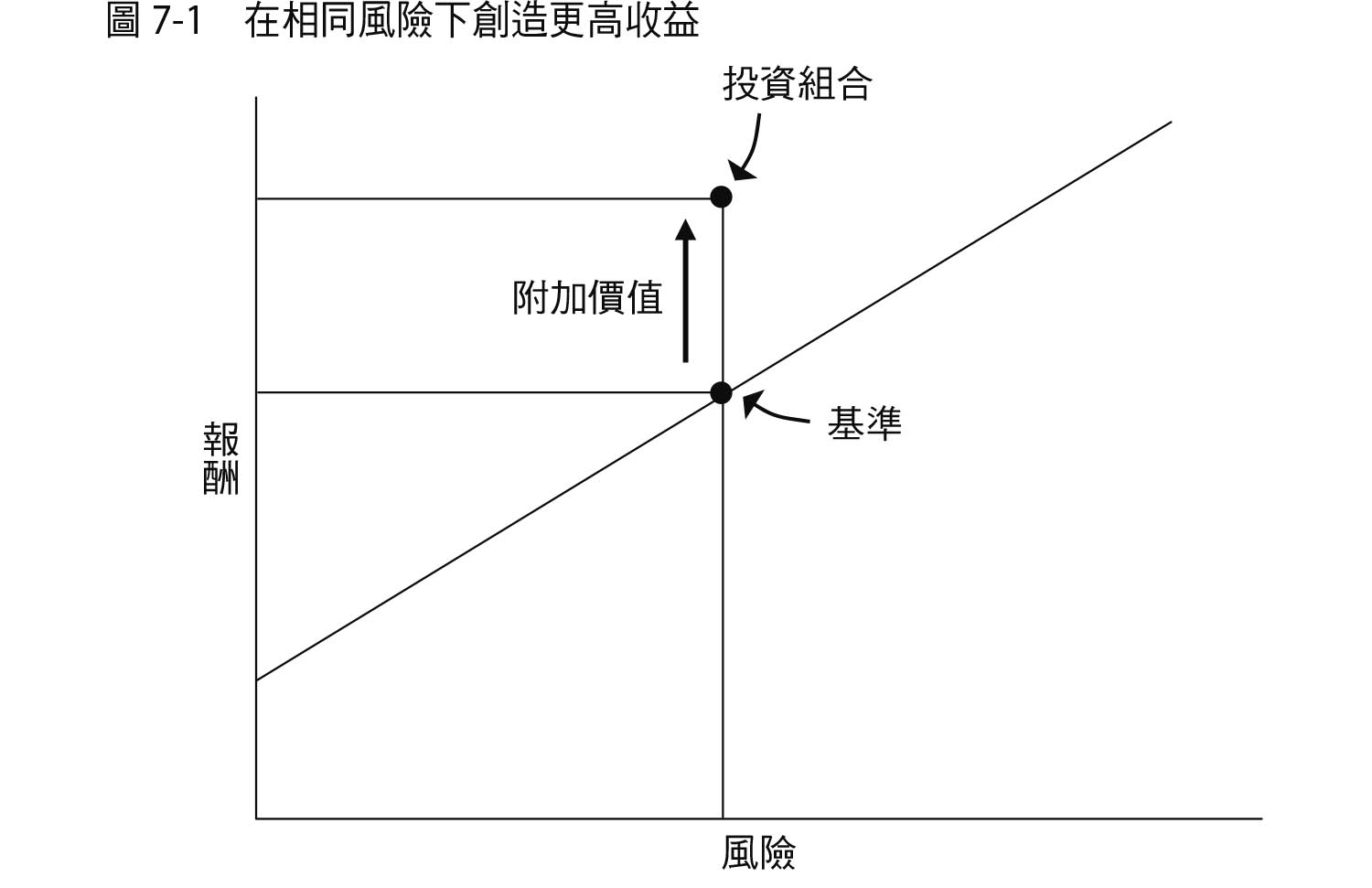

很多觀察家認為,無效率市場的優勢包括經理人可以拿特定風險當作基準,賺取更高的報酬率(圖 7-1 的概念:在相同風險下創造更高收益,即 alpha 值)。

圖 7-1:在相同風險下創造更高收益

但馬克斯認為這只是故事的其中一半,而且是最無趣的一半。一個無效率市場能讓一個技術高超的投資人以得到相同報酬為基準,承擔更小的風險(圖 7-2:在相同收益下降低風險)。

圖 7-2:在相同收益下降低風險

馬克斯認為從根本上降低風險能夠為最終的成功投資經驗奠定基礎,這個概念應該得到更多重視。如何在上漲的市場中充分獲利,同時在下跌的市場中站穩腳步,取得卓越的表現?在上漲的市場取得獲利並承擔低於市場的風險——這並不容易。

優秀的投資人得到的報酬也許不比其他人高,但會在承受較低的風險下取得相同的報酬率(或甚至用更低的風險取得稍微低的報酬率)。這就是華倫・巴菲特的觀察:潮水退去之後,才會知道誰有穿衣服,誰在裸泳。

承擔較低的風險,但卻與承擔一般風險的人有著相同的報酬率,這是一種傑出的成就。但大部分的時候,這種微妙、隱含的成就只有透過經驗豐富的判斷才能了解。

通常,市場多頭的時間比空頭多:

- 在市場空頭時,控制風險的價值可以從減少的虧損來證實

- 而控制風險的成本(由放棄的報酬率可以看出)似乎看起來太高

- 在市場多頭時,有風險意識的投資人必然感到很滿意,因為他們知道可以從控制投資組合的風險獲利,即使控制風險不見得必要

他們就像買了保險的審慎屋主,覺得受到保障而感覺良好——即使並沒有發生火災。為你的投資組合控制風險是非常重要而且有價值的工作,然而,這樣的成果只會以沒有發生的虧損來呈現,在市場平穩的時刻,要計算「如果發生……會造成多大的虧損」是很困難的。

為了獲利,聰明承擔風險#

無知的承擔風險可能會鑄下大錯,但有些人卻一再這樣做,他們買進紅極一時、被認為「絕對不會出問題」的證券。另一方面,有些最聰明、獲利最多的投資則是在獲利的目的下,聰明的接受已經認清的風險。

為了獲利而聰明的承擔風險是什麼意思?以人壽保險為例:

- 它們知道這個風險:它們知道每個人都會死,因此已經把這個實際因素納入考量

- 它們有能力分析這個風險:這是為什麼它們會請醫師評估投保人的健康狀況

- 它們有能力分散風險:藉著確保有著混合不同年齡、性別、職業與居住地的投保人,它們能夠保證不會出現罕見情況與大幅虧損

- 它們確定承擔這個風險能夠得到不錯的收入:它們設定保費,如果保戶根據精算的平均死亡率表死亡時,就能獲利

多年來馬克斯一直說,高風險資產如果夠便宜,就能成為很好的投資標的。關鍵要素是知道什麼時候會發生這樣的狀況。只要能聰明的為了獲利承擔風險,這就是了,而最好的檢驗方法就是長期來看,是否有反覆的成功紀錄。

控制風險不是規避風險#

控制風險是避免虧損最好的途徑,相反的,規避風險很有可能也規避了報酬。控制風險與規避風險有很重要的區別。

控制風險是必要的,但承擔風險說不上是聰明還是不聰明。這是多數投資策略和投資利基不可避免的部分,在承擔風險上,可能做得很好或是很糟,也可能碰到對的時機或錯的時機。

橡樹資本並沒有完全逃開風險,在對的時機、對的形勢和對的價格下,我們很歡迎風險。客戶拿錢給我們,是要我們去承擔風險,尤其是去承擔其他人極端厭惡的風險,努力為客戶創造價值。

風險智能#

勤業眾信聯合會計師事務所(Deloitte & Touche)的李克・芬斯頓(Rick Funston)點出本篇備忘錄的主旨:

「你要很安心……風險和曝險可以理解、適當的管理,而且開放透明的讓每個人知道……這不是風險趨避,而是風險智能(risk intelligence)。」

極端波動與保守假設#

極端的波動和虧損並不常出現,如果隨著時間經過都沒出現,那看待風險的假設便會貌似太保守。因此,放寬投資準則、規定、提高槓桿就會變得很有吸引力。而常常就在這樣做之後不久,風險終於冒出來。

如同納西姆・尼可拉斯・塔雷伯在《隨機騙局》中寫道:

「現實遠比俄羅斯輪盤凶惡,首先,它很少射出致命的子彈……在安全感麻木的錯覺下,忘記有子彈的存在。」

二〇〇四至二〇〇七年,金融機構玩了一場以為是低風險的高風險遊戲,都是因為他們對虧損和波動的假設太低了。他們應該做更保守的假設——但你不能根據最壞情況的假設經營事業,而且「最壞情況的假設」這個說法並不好,除非全都虧光了,不然這樣的情況並不存在。

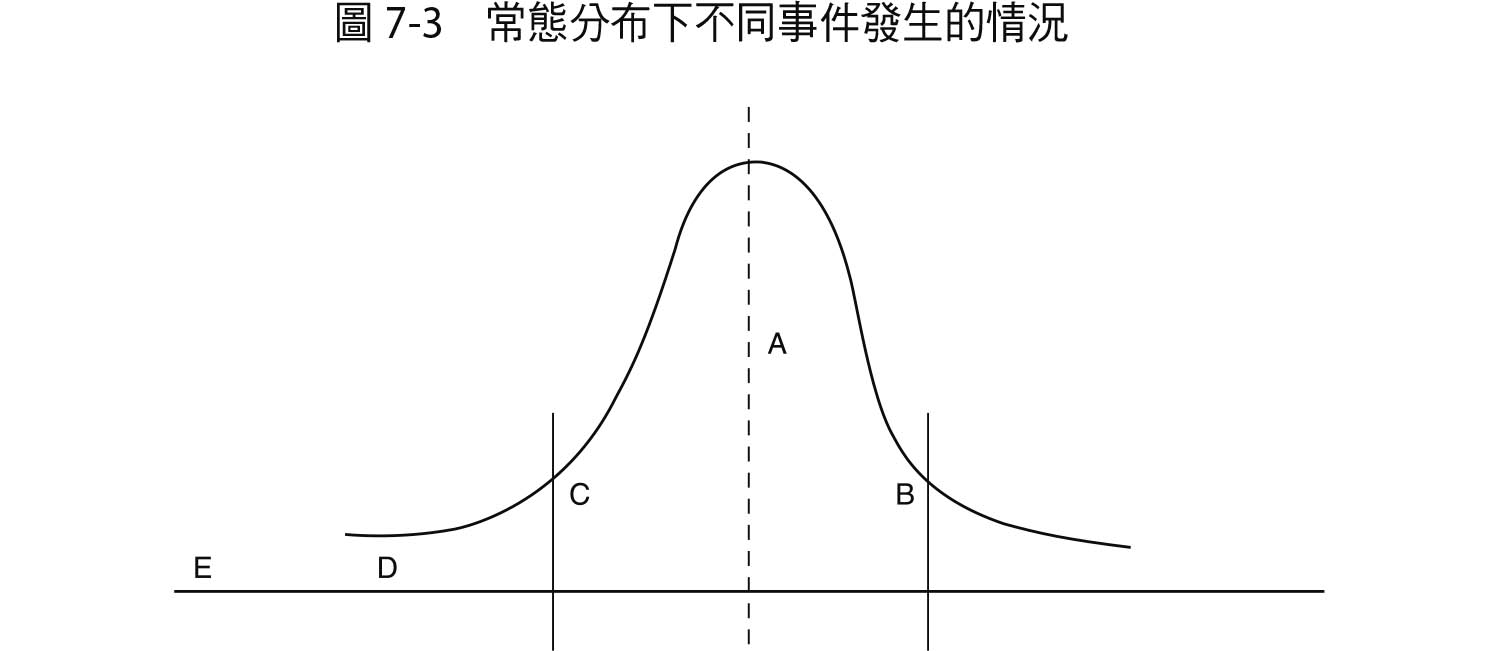

我們預期的結果大部分會最接近常態分布的 A 點,而且我們知道更好的情況(B 點)和更糟的情況(C 點)並不常見。雖然我們應該牢記偶爾會出現正常區間外的結果(D 點),不過我們往往會忘記可能有離群值出現。重要的是,我們很少考量一百年才發生一次或是從未發生過的事件(E 點)。

圖 7-3:常態分布下不同事件發生的情況

你不能對大部分的事情都做最壞的準備,為一個世代會發生一次的事情做好準備應該就夠了。但是一個世代並不是永遠,有時還會超出這個標準。碰到這種情況你會怎麼做呢?這並沒有簡單的答案。

結語#

通往長期成功投資的道路上,控制風險比冒險投資更為常見。在整個投資生涯中,多數投資人的成果取決於有多少次失敗的投資、賠得有多慘,而不是成功的投資有多成功。優秀投資人的標誌就是能技術高超的控制風險。