確認風險#

優異的投資需要創造報酬並控制風險,而確認風險是控制風險的必要前提。風險意味著發生結果的不確定性,還有當不利情況發生時,出現虧損的可能性。

確認風險往往是從了解投資人掉以輕心、過於樂觀與對某個資產出價過高開始。換句話說,高風險主要來自高價買進。不論是對某個證券或評價過高的其他資產付出太高的價格,或是因為多頭市場的看多情緒濃厚,推升整個市場價格衝高,當投資人高價進場不知規避時,就是風險的主要來源。

不論是對一檔證券或整個市場,察覺價格與價值的關係都是成功處理風險的主要環節。當市場推高,進場的價格意味著會出現虧損,而不是提供預期該有的報酬時,風險就會上升。

風險只會分散,不會消失#

理論家認為報酬和風險儘管相關,但卻是兩碼事;價值投資人則認為高風險和低預期報酬不過是一體兩面,主要都源自於高價買進。

沿著右上方傾斜的資本市場線來看,潛在報酬的增加代表的是對承擔風險增加的補償。投資人都不應該企圖在沒有承擔額外風險下得到額外報酬。如果要承擔額外風險,就應該要求風險溢酬(risk premium)。

但是當週期擺盪到某個時間點時,一般人常常忘記這個真理,結果承擔過多的風險:

在多頭市場,尤其是多頭行情持續一段時間之後,投資人往往會說:「風險是我的朋友,因為承擔愈多風險,報酬就會愈高,所以拜託給我更多的風險。」

「風險已經降低」的神話#

這幾年提到的許多神話故事中,最誘人也最危險的就是全球風險降低,說法包括:

- 因為中央銀行的管理技巧純熟,景氣循環的風險已經減緩

- 全球化讓風險分散到世界各地,而沒有集中在某個地區

- 證券化和企業聯合壟斷行為將風險分散給許多市場的投資人

- 風險已經「分級」(tranched out),讓有能力的投資人來承擔

- 槓桿風險變得比較低,因為利率和債務條件對借款人更加寬鬆

- 電腦、數學工具和投資模型的進步讓投資人更了解市場

與賺錢的機會相似,市場的風險程度源自市場參與者的行為,而不是來自某些證券、投資策略和機構。不論市場結構如何設計,只有投資人謹慎行事,風險才會降低。風險不能消除,只能轉移和分散。

「風險消失」的神話是最危險的風險來源,也是促成泡沫的主要因素。當市場周期擺盪到最高點時,投資人有著執迷的信念,認為風險很低,而且投資一定能創造獲利。

市場環境變了,風險評估也變了#

投資風險主要來自太高的價格,而太高的價格常常來自過度樂觀、懷疑與風險趨避不足。可能的根本因素包括:

- 安全資產的預期報酬偏低

- 高風險資產近期的傑出表現

- 強勁的資金流入

- 信用貸款容易取得

資本市場線的變化#

馬克斯以「典型」市場說明投資流程如何運作:

| 投資類型 | 預期報酬 | 說明 |

|---|---|---|

| 國庫券(30 天) | 4% | 無風險利率基準 |

| 公債(5 年期) | 5% | 要求期限溢酬 |

| 公債(10 年期) | 6% | 更長期限,更高溢酬 |

| 公司債 | 公債 + 100 基點 | 考慮信用風險,要求信用利差 |

| 高收益債 | 12%(國庫券 + 600 基點) | 更高的信用風險補償 |

| 股票 | 更高(推測) | 投資人根據判斷要求更高報酬 |

| 房地產 | 15% | 報酬繼續往上追加 |

| 企業收購 | 25% | - |

| 創業投資 | 30% | 最高風險,最高預期報酬 |

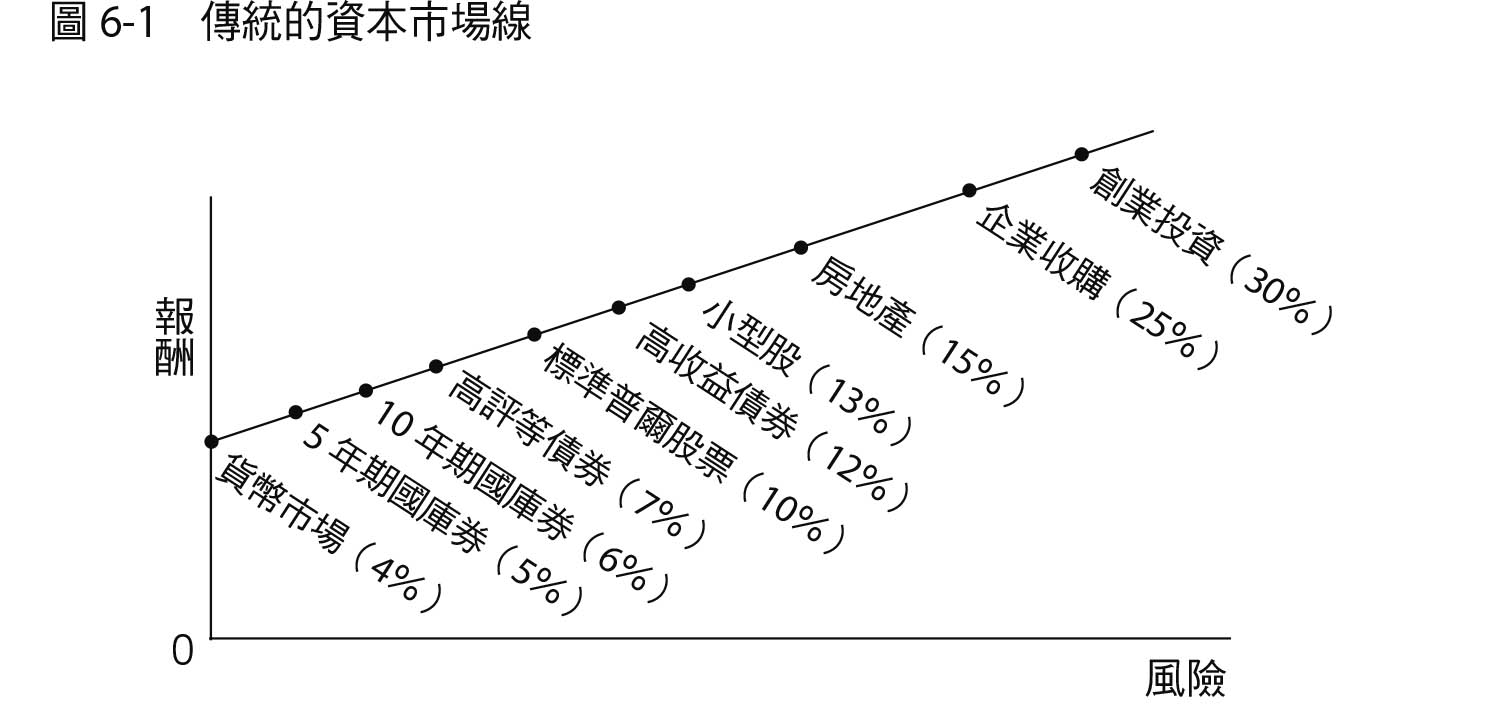

這就產生了傳統的、向右上方傾斜的資本市場線。

圖 6-1:傳統的資本市場線

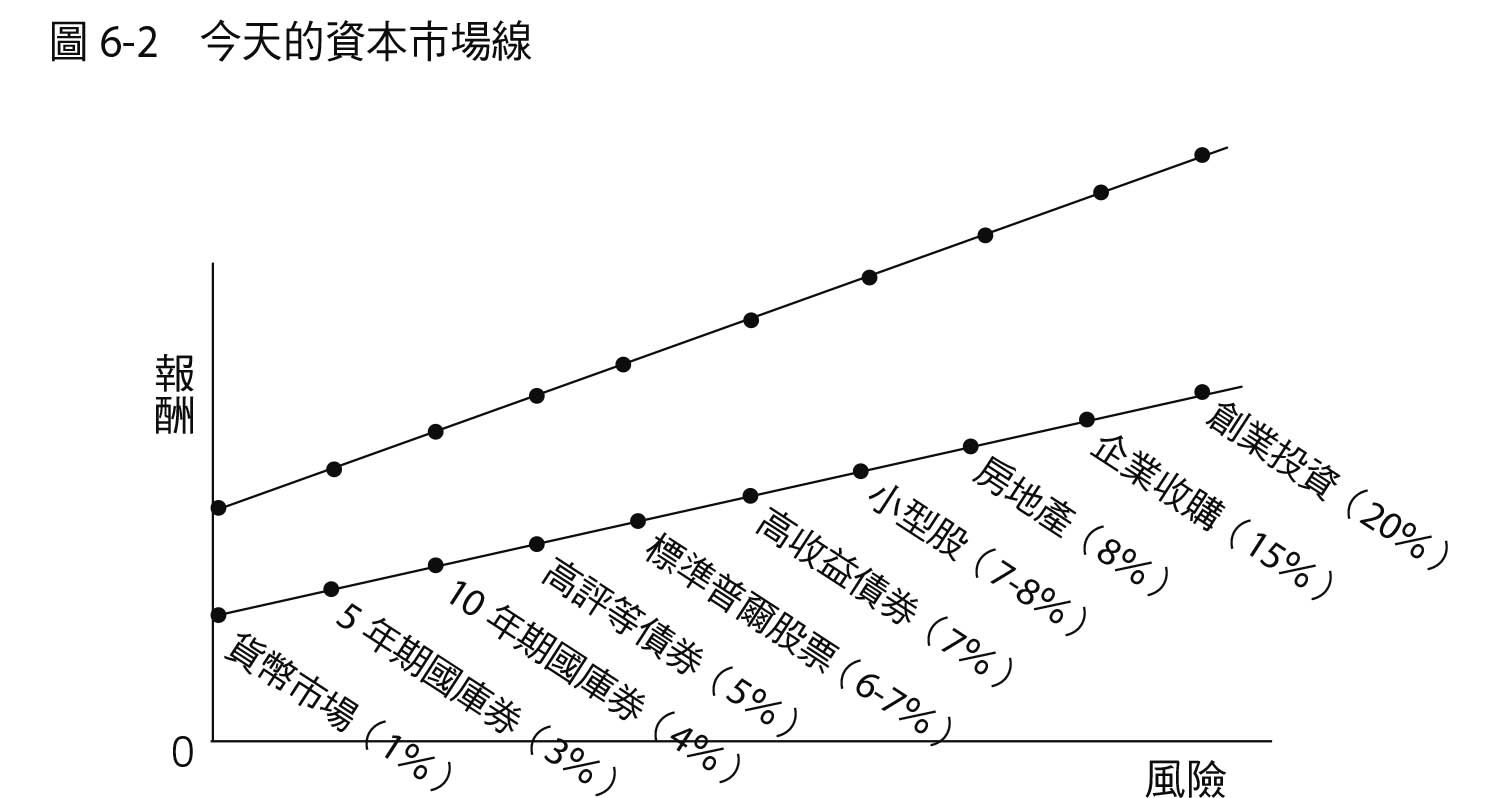

但當無風險利率的起點從 4% 降到接近 1% 時,整條資本市場線會往下移動、變得更平坦。這意味著所有風險性投資標的的報酬標準都比以往更低,投資人更受到高風險投資標的吸引,要求更低的風險補償。

圖 6-2:今天的資本市場線

這種「富有化」(richening)的過程最後帶來本益比增加、信用利差縮減、投資人的行為沒有紀律、重度使用槓桿投資,正是這些情況推升了價格,降低預期報酬,也創造一個高風險的環境。

風險情緒評估#

風險對投資至關重要,卻又很短暫、無法衡量。但是我們必須確認風險。馬克斯在二〇〇七年七月的備忘錄中,展示了橡樹資本當時衡量投資環境與「風險情緒」(risk mood)的評估過程:

- 懷疑、害怕和風險趨避都處在低水準

- 大多數的人都願意承擔風險性投資,因為傳統、安全的投資標的所提供的報酬實在少得可憐

- 風險/報酬線的斜率變得相當平坦,風險溢酬達到從未見過的最低水準

- 近期的市場很容易因為利多因素上漲,也很容易甩脫利空因素

- 大部分的資產都有買家強力叫進

我們生活在樂觀的時代,景氣強力的往上攀升,價格提高,風險溢酬微薄。信任替代了懷疑,熱情取代了小心謹慎。過去四年半來,投資人過著無憂無慮的愉快時光,但這並不意味著未來也會這樣。潮水退去之後,才會知道誰在裸泳。

風險的任性#

實際的風險並不比感受到的簡單而直接。一般人過度高估他們確認風險的能力,又低估避開風險該做的事。因此,他們在不知不覺中接受了風險,這樣做又創造了風險。這是為什麼必須運用不常見的第二層思考來探究問題的原因。

當投資人的行為改變市場時,風險就會增加:

- 投資人哄抬資產價格,讓未來才會出現的價格增值加速提前到現在,拉低預期報酬

- 隨著心態的強化,投資人變得大膽無畏,進而停止要求適當的風險溢酬

- 最終帶來諷刺的結果——隨著愈來愈多人承擔新增加的風險,承擔新增風險的補償報酬事實上卻在縮水

馬克斯把這種現象稱為「風險的任性」(perversity of risk):投資人增加的信心會創造更多應該擔憂的風險,就像增加的恐懼和風險趨避結合後,會在減少風險的同時增加風險溢酬一樣。

風險最常出現在最不容易察覺的地方#

- 當每個人都相信某個東西高風險的時候,他們不願意購買的意願通常會讓價格降低到沒有風險的水準。普遍悲觀的意見能使它成為風險最低的東西。

- 當每個人都相信某個東西沒有風險的時候,就會拉抬價格到有巨大風險的地步。沒有風險值得恐懼,也就沒有「風險溢酬」。這會使最受推崇的東西變成風險最大的東西。

大部分的投資人決定一件東西是否有高風險,看的是品質,而不是價格。但是高品質的資產也會有風險,低品質的資產也可能很安全——一切只看要付多少錢購買。興起的狂熱不只是造成潛在低收益的來源,也是高風險的來源。