風險是投資必要的一環#

風險意味著可能發生的事,比即將發生的事還多。 ——倫敦商學院教授艾爾洛伊·丁姆森(Elory Dimson)

投資只有一件事,那就是應對未來。因為沒有人能夠確定知道未來,所以免不了會有風險。處理風險是投資必要的一個因素,我認為這個因素必不可少。

找到會持續上漲的投資並不難,如果你找到的夠多,就已經走在正確的投資方向。但是如果你沒有正確地處理風險,投資不可能會長久成功。因此:

- 第一步是理解風險

- 第二步是確認風險有多高

- 最後的關鍵步驟則是控制風險

因為這個議題實在是很複雜,又很重要,所以馬克斯用三章的篇幅來深入探討風險這個議題。

風險與報酬的關係#

為什麼說在投資的流程中,風險評估是必要的因素呢?有三個強而有力的理由:

- 第一,風險是不好的事,而且大部分頭腦清醒的人都想避開風險。金融理論有個基本假設:一般人天生會規避風險,這意味著他們寧願承擔低風險,而不是高風險。因此投資人在考量某項投資時,首先必須判斷風險有多大,以及能夠忍受風險的絕對數量

- 第二,在考量投資標的時,應該將風險與潛在獲利的關係考慮在內。因為投資人討厭風險,所以必須有更高的預期報酬引誘,才願意承擔新增加的風險。這種相對價格的調整過程,經濟學家稱為均衡調整(equilibration),目的是提供與風險相符的預期報酬

- 第三,在考慮投資結果時,報酬就只是報酬,還必須評估要承擔多少風險。是投資在安全的資產,還是高風險的資產?是投資在大型的成熟企業,還是小型不穩定的企業?

獲利只說了一半的故事,另一半的故事還需要風險評估來補齊。換句話說,投資人必須對「風險調整後的報酬」(risk-adjusted return)有所感覺。

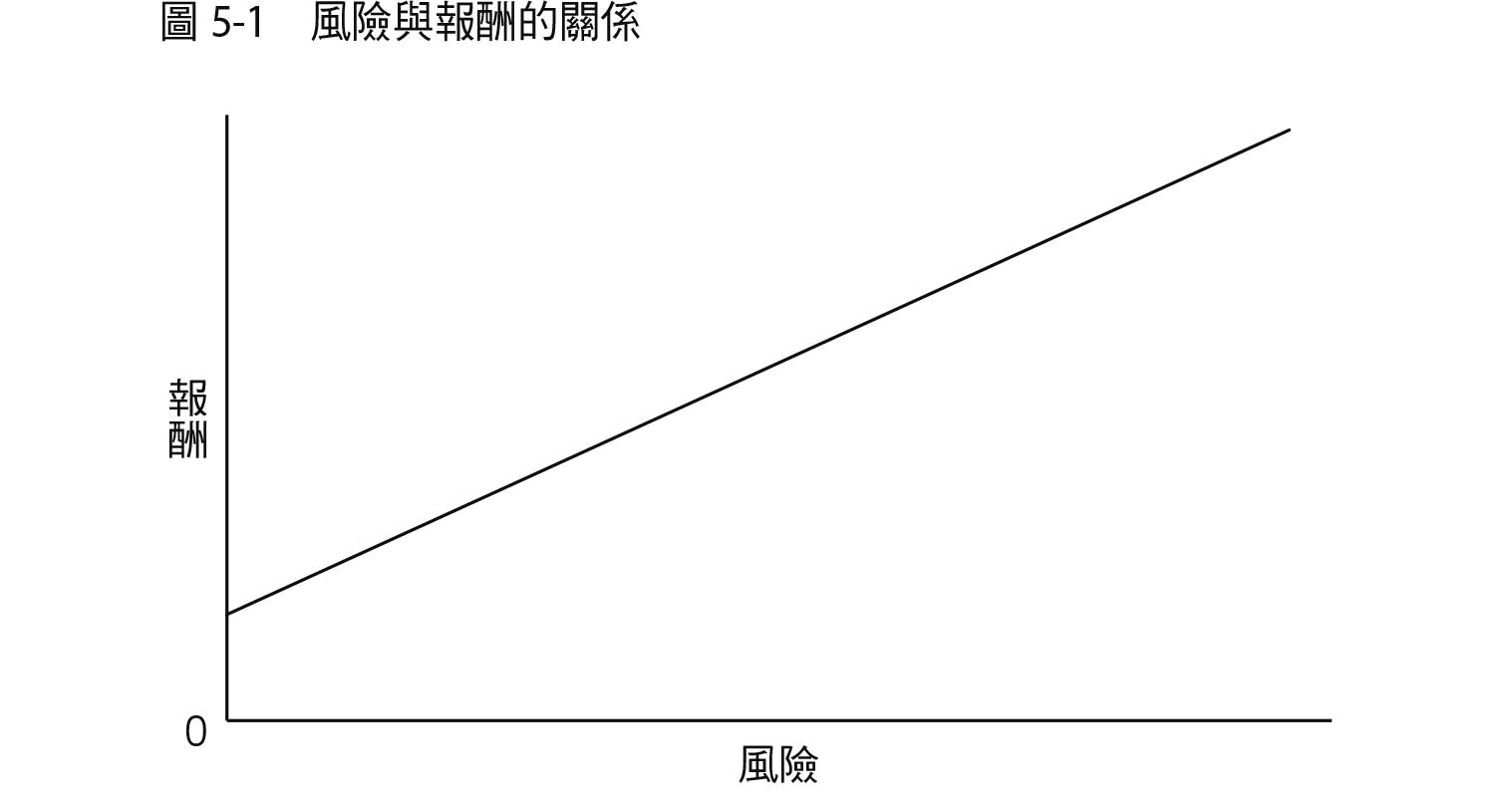

在投資界中,風險與報酬的關係有個廣泛使用的圖示——一條往右上方傾斜的「資本市場線」(capital market line),顯示風險與報酬的正向關係。市場會設定讓較高風險的資產提供較高的報酬,如果不是這樣,誰會想要買呢?

圖 5-1:風險與報酬的關係

風險愈高,報酬不確定性愈大#

大家熟悉的風險與報酬關係圖優雅而簡潔,但不幸的是,許多人從中得出錯誤的結論,反而身處險境。

尤其在多頭行情時,常會聽到很多人說:「高風險的投資會帶來更高的收益。如果你想要賺更多的錢,那就去承擔更高的風險。」事實上不可能靠著高風險投資帶來高收益,為什麼呢?答案很簡單,如果高風險投資可以可靠的創造高收益,那他們的風險就不高!

正確的說法應該是,為了吸引資金,高風險的投資必須提供更高的潛在報酬、更高的保證報酬,或是更高的預期報酬,但絕不表示更高的潛在報酬一定會實現。

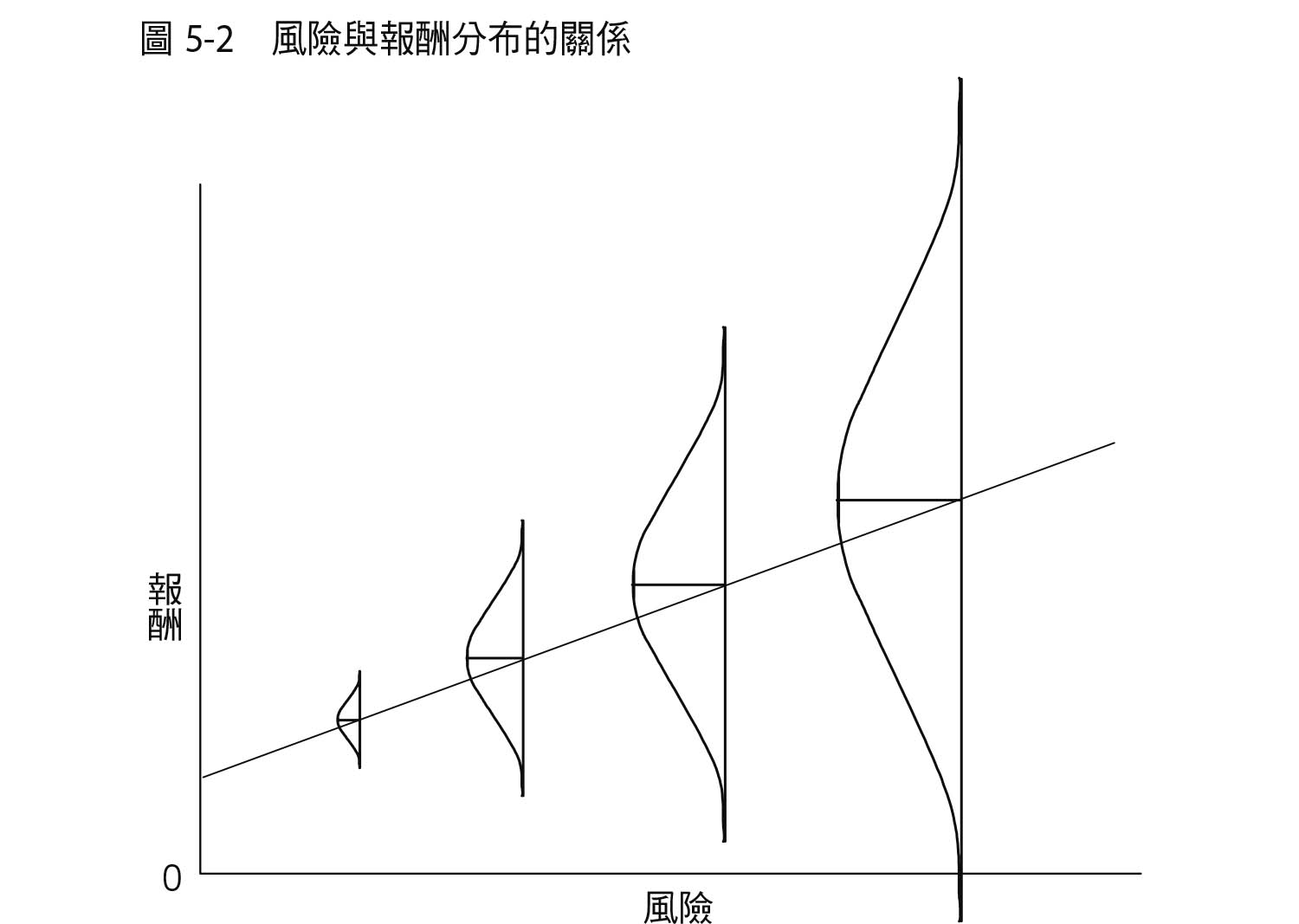

馬克斯將資本市場線概念化,用以更容易將背後涉及到的所有關係聯繫起來。高風險投資會導致更不確定的結果,也就是說,報酬的機率分布更廣。

圖 5-2:風險與報酬分布的關係

當價格公平時,高風險投資應該要包括:

- 更高的預期報酬

- 有可能出現較低的報酬

- 在某些情況下,可能會出現虧損

傳統的風險與報酬關係圖會產生誤導,因為只呈現風險與報酬的正向關係,卻沒有呈現其中內含的不確定性。由於關係圖清楚暗示承擔更多風險會賺更多錢,結果讓很多人因此陷入極大的痛苦。正確的圖應該指出風險與預期報酬間的正向關係,也提到報酬的不確定性,以及隨著風險增加,虧損的機率也會因此增加。

風險的類型#

風險到底包含哪些因素?金融理論將風險明確定義為「波動性」(或是稱為「變異程度」、「偏差」),但這些都沒有傳達出「極大的危害」這個必要概念。

發展資本市場理論的學者表示,風險等於波動性,因為波動性指出一項投資標的的不可靠。馬克斯對這個風險的定義不以為然。

學者是出於方便才把波動性當成風險的替代品——他們需要一個客觀、有明確歷史資料,而且能用來推斷未來的數據以資計算,波動性符合這些要求,而其他大多數的風險類型則沒有。

然而一切的問題就在於,馬克斯並不認為大多數投資人關心波動性這種風險:

- 風險有很多種,但是波動性可能是與風險最沒有關係的一種

- 投資人不願意投資的主要原因是擔心資金虧損,或是報酬低到無法接受

- 最重要的「風險」就是虧錢的可能性

對於馬克斯、橡樹資本,以及每個他認識的投資人來說,擔心的風險都是長期虧損的可能性。

但還是有其他種類的風險存在,而且你應該要意識到這些風險:

| 風險類型 | 說明 |

|---|---|

| 不符合報酬目標的風險 | 投資人有不同的需求,需求沒有滿足就是風險。退休基金長期得到六%報酬,對需要八%的基金來說就是嚴重的風險 |

| 績效不佳的風險(基準報酬風險) | 帳戶表現比不上某些指數就會失去客戶。許多最優秀的投資人堅持自己的方法,某段期間績效不佳是可能的 |

| 生涯風險 | 績效不佳風險的極端形式。管理資金和擁有資金的人不同,經理人害怕虧損會導致失去工作 |

| 不按慣例的風險 | 與眾不同其實有風險。相較於因不按慣例投資而失敗被解雇,交出平均成績可能更為輕鬆 |

| 低流動性的風險 | 投資人在需要時無法以合理價格將投資換成現金,這也是一種個人的風險 |

產生虧損風險的原因#

- 首先,基本面不好未必會導致虧損風險。基本面不好的資產,例如業績不好的公司股票、投機級債券或地段不好的房地產,如果買進的價格夠低,還有可能是非常成功的投資

- 第二,即使總體環境還沒走弱,也可能出現風險。自負、不了解或沒有考慮到的風險,或是有一點小小不利的發展因素,就有可能造成天下大亂

- 這大部分可以歸咎於心理面過於樂觀,因而導致價格太高。投資人很容易將動人題材和活潑走勢與潛在高報酬聯想在一起

理論提到,高報酬與高風險相關,因為報酬之所以會產生,就是為了補償承擔的風險。但務實的價值投資人感受剛好相反,他們相信只要以低於價值的價格買進,高報酬與低風險可以同時達成。同樣的,付出的價格過高意味著會有低報酬與高風險。

交易清淡、受到忽視、備受冷落、遭到打壓的證券往往因為業績不好而價格便宜,但也正因為這樣,常常成為價值投資人喜愛的高報酬證券。

衡量風險的指標#

我們如何衡量虧損這樣的風險?

- 第一,這顯然是見仁見智的看法,一個受過訓練、技巧高超的投資人應該可以估計未來,但仍只是個估計而已

- 第二,量化的標準並不存在,對於某個投資標的,有些人認為風險很高,其他人則認為風險很低

- 第三,風險會騙人。傳統的因素很容易納入考量,但是反常、一生罕見的事件很難被量化。當投資標的很容易受到我稱之為罕見災難(improbable disaster)的特定嚴重事件影響,便意味著實際風險可能比看起來還要危險

從過去的研究來看,多數風險都很主觀、隱祕,而且不可量化。技巧高超的投資人對於特定情況的風險有一定的判斷,他們主要根據「價值的穩定性與可靠性」,以及「價格與價值的關係」來判斷。

近期有很多人努力讓風險評估變得更為科學,金融機構定期在資產管理團隊外雇用「風險經理」,而且採用如風險值(value at risk)的電腦模型來衡量投資組合的風險。但就馬克斯來看,這些工具永遠比不上最好投資人的主觀判斷。

虧損的機率無法衡量#

投資風險有著隱祕、不可衡量,而且主觀的特性,所以定義為「虧損機率」的投資風險既不能事前衡量,也無法事後衡量。

如果你的投資結果與預期相同,這是否意味著這項投資沒有風險呢?也許你用一百元買某個東西,一年後用兩百元賣出,這項投資有風險嗎?或許你早已暴露於龐大的潛在不確定中,只是沒出狀況而已。

重點是,即使投資出清結算後,也不可能知道承擔了多少風險。投資會成功不表示有風險,反之亦然。對一項成功的投資來說,你如何研判必然會出現好結果?還是只有一%的機率會成功,而大部分的情況都難以讓人滿意?

納西姆·尼可拉斯·塔雷伯的《隨機騙局》是這個領域的權威之作,他在書中討論可能發生卻沒有發生的「另類歷史」(alternative history)。

風險難以判斷#

理解風險的關鍵,就是在很大的程度上,言人人殊。即使在投資結束後,也很難去確定到底有什麼風險。

整體來看,投資表現是地緣政治、總體經濟、公司層級、技術面和心理面等一系列事件發展與當前投資組合碰撞之後產生的結果。丁姆森的話可以解釋成:未來有可能發生很多事情,但結果只有一個。

你的投資組合在單一情境下的績效,並無法用來判斷在更多沒有發生的「另類歷史」中會有什麼績效表現:

- 一個能夠安穩度過九九%未來可能情境的投資組合,最後因為剩下的一%情境發生而出現虧損——根據這個結果,似乎會認為這個投資組合風險很高,但其實這個投資人已經相當謹慎

- 另一個投資組合能安穩度過五 ○%的可能情境,在剩下五 ○%的情境下表現不好,但最後發生最理想的情況,績效大豐收——旁觀的人可能會認為,這是一個低風險的投資組合

- 第三個投資組合會成功,完全取決於異常狀況。萬一異常狀況真的出現,那狂野不羈的投資作法就會被誤認為是穩健而有遠見

報酬並不能說明投資決定的品質,尤其是短期報酬。想要評估報酬,必須考量相對承擔的風險,但是風險無法衡量。唯獨成熟有經驗的第二層思考者能夠判斷風險。

風險只存在於未來#

下面是馬克斯對理解風險的綜合看法:

- 風險只存在於未來,而我們不可能確切知道未來會如何。當我們回顧過去,顯然事實很清楚,但是這個確定的事實並不表示產生結果的過程清楚可靠

- 在決定是否要承擔風險時,我們會先假設常態情況會重複發生。雖然在大多數的時間裡,常態情況確實會重複發生,但有時候會發生非常不同的事——偶爾,罕見的事也會發生

- 我們的預測常圍繞著歷史的常態,頂多只做些小小的改變。重點是,一般人通常會預測未來與過去相似,而且低估變動的可能性

- 我們聽過很多「最差狀況」的預測,但是結果往往更糟。「最差狀況」也許意味著「我們以往見過的最差狀況」,但並不意味是未來的最差狀況

- 風險會改變。即使多年來的平均數字確實如此,某個時間還是有可能出現異常的大量違約事件,拖累結構性金融工具的表現

- 一般人會高估自己衡量風險的能力,也會高估自己對於沒見過的投資運作機制的理解能力。在多頭市場時,一般人不會先去理解風險,而是傾向於高估自己理解新金融商品的能力

- 最後,也是最重要的是,大多數的人認為,承擔風險是賺錢的主要方式,忍受高風險通常會帶來高報酬。市場必須做好安排,以便讓情況看來就是如此,否則一般人就不會參與高風險投資。但是市場不會永遠這樣運作,不然高風險投資就不會是高風險。當承擔風險並未帶來想要的結果時,才會知道這樣的投資方式真的行不通