為什麼退休儲蓄是天然的切入點#

行為經濟學長期關注自我控制問題,因此把研究成果應用到退休儲蓄,是一個再自然不過的起點。然而標準經濟理論幾乎無法給政策設計者任何幫助:

- 標準理論假設大家已經存到剛剛好的金額,也已經做了聰明的投資

- 經濟學家手上唯一可動用的工具,只有「稅後儲蓄報酬率」

- 理論甚至無法明確告訴我們:提供免稅退休帳戶到底會讓總儲蓄變多還是變少

提高稅後報酬有兩股相反的力量:一方面儲蓄報酬變高,理應誘發更多儲蓄;另一方面,要達到既定退休金目標所需的儲蓄反而變少。

史丹佛經濟學者伯恩海姆(Douglas Bernheim)在 2002 年的綜述中坦承:研究稅制與儲蓄的龐大文獻,連最基本的實證問題都很難給出確定答案。

塞勒 1994 年的三個提議#

塞勒在 1994 年的論文〈心理學與儲蓄政策〉中提出三個基於行為洞察的政策建議。

用退稅來投入 IRA#

- 美國納稅人約 90% 可拿到平均約 3,000 美元的退稅

- 多數人是報完稅、拿到退稅後才有錢投入 IRA

- 提議:允許納稅人指示國稅局把部分退稅直接轉入 IRA,並計入當年申報

故意調高預扣稅率#

- 把預扣稅率調得稍高,讓一般人拿到的退稅金額變多

- 行為金融的觀察是:人們把退稅當成意外之財,邊際儲蓄率較高

- 副作用:減少納稅人「自己創造抵稅項目」的動機。瑞典 400 萬份報稅資料顯示,會因需要補稅而灌水申報「其他工作費用」,被查核時 90% 以上會被駁回

改變 401(k) 的預設選項#

- 傳統作法是員工要主動填表、選擇儲蓄率與投資組合才能加入

- 提議:讓自動加入(automatic enrollment) 變成預設,員工除非主動退出,否則就會用某個預設儲蓄率與投資商品開始存錢

標準經濟學認為預設選項是「看似無關的因素」(supposedly irrelevant factor, SIF),不應影響決策。但對活生生的「人類」而言,光是要填一堆表單就足以阻礙他們領取雇主提撥這筆等同中樂透的福利。

富達演講與「明天多存點」誕生#

幾年後塞勒受邀向美國共同基金巨擘富達(Fidelity)的退休金客戶演講。為了拿出新點子,他和合作夥伴貝納茨(Shlomo Benartzi)梳理出三個讓人存不夠錢的行為障礙,再針對每個障礙設計對策。

三個行為障礙#

- 慣性:多數人覺得自己該多存點,但會一直拖;只有換工作面對新表單時才會調整

- 損失趨避:人們極度討厭薪資數字下降,且以名目金額(不調整通膨)來衡量

- 自我控制:對「未來的自己」較有自制力,對「現在的自己」則受限於現在偏誤(present bias)

SMarT 計畫的設計#

- 讓員工現在就答應:等下次加薪時才把儲蓄率調高

- 之後每次加薪都繼續調高,直到員工主動退出或達到上限

- 這樣安排可同時化解三個障礙:把儲蓄上升綁在加薪上消解損失趨避,把決定推到未來避開現在偏誤,預設持續執行則把慣性變成助力

SMarT 把人類最常見的三個弱點同時轉成助力——它的力量不在於某個單一聰明點,而在於「同時擊中三個槓桿」。

從乏人問津到實證見效#

演講後沒有任何公司主動聯絡塞勒。自動加入也推不動,部分原因是企業對其合法性沒有把握。轉機來自兩處:

- 美國財政部官員伊夫里(Mark Iwry)發布了一連串行政解釋,正式把這套做法稱為「automatic enrollment」並給予合法背書,連名字都比過去業界使用的「negative election」漂亮

- 經濟學者瑪德里安(Brigitte Madrian)與謝伊(Dennis Shea)取得一家採行自動加入公司的資料:1998 年新進員工首年加入率僅 49%,1999 年改為自動加入後跳升至 86%,僅 14% 退出;論文題為〈暗示的力量〉

自動加入並非沒有缺點。該公司預設儲蓄率 3%、預設投資為貨幣市場基金,結果許多員工跟著卡在 3%;在改制前許多人會選擇雇主提撥上限的 6%,改制後反而下滑。3% 這個數字甚至是當年伊夫里的官方文件範例「不小心」變成了預設值。

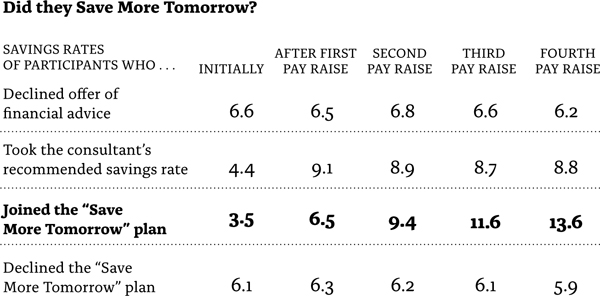

SMarT 的第一個現場資料#

塞勒幾乎已經放棄推動 SMarT 時,財務顧問塔博士(Brian Tarbox)主動告知他已在客戶公司執行該計畫並累積資料。

案例背景#

- 該公司因低薪員工參與率太低,違反勞工部對高薪員工受惠比例的限制

- 客戶請塔博士一對一輔導員工,但要員工從 5% 直接跳到電腦建議的「最佳」15%,幾乎每個人都拒絕

折衷方案與成果#

- 塔博士改為建議員工把儲蓄率提高 5 個百分點。約四分之三的員工仍拒絕

- 對拒絕者再提供 SMarT:往後每次加薪自動加 3 個百分點,連續最多 4 次。78% 員工接受

- 三年半、四次加薪後,SMarT 員工的儲蓄率從約 3.5% 升至約 13.6%,幾乎翻了四倍

- 接受一次性 5% 加碼建議的員工,則因慣性卡在那個水準

Figure 25:SMarT 員工儲蓄率隨四次加薪逐步提升

推廣與制度化#

- 許多公司採用簡化版的 SMarT,稱為自動升級(automatic escalation),不與加薪掛勾,因為很多薪資系統做不出兩者連動的程式

- 2006 年〈退休金保護法案〉(Pension Protection Act)給採用這些設計的公司小幅誘因

- 根據 Aon Hewitt 調查,到 2011 年大型雇主中 56% 使用自動加入,51% 提供自動升級或 SMarT

- 塞勒與貝納茨在 Science 期刊估計,2011 年美國約 410 萬人使用自動升級,2013 年每年因此多存 76 億美元

- 英國全國退休儲蓄計畫採行自動加入後,退出率僅約 12%;澳洲與紐西蘭也有類似制度

丹麥研究:自動加入到底有沒有「新增」儲蓄?#

哈佛經濟學家切提(Raj Chetty)等人運用丹麥詳盡的家戶財富資料,得出兩個關鍵結論:

- 自動儲蓄計畫帶來的增加儲蓄幾乎全是新增的,並未透過減少其他儲蓄或多借錢來抵銷

- 在這類計畫帶來的新增儲蓄中,只有 1% 來自稅務優惠,其餘 99% 來自自動化設計

作者結論:稅務補貼未必是促進退休儲蓄最有效的政策;自動加入或預設規則可能用更低的財政成本帶來更大的全國儲蓄增量。

從「家長制」到「自由家長制」#

2004 年塞勒與貝納茨在芝加哥大學發表 SMarT 論文,評論人是傳統芝加哥學派的穆里根(Casey Mulligan)。穆里根質疑:這會不會把人騙得存太多?並丟出一句問題:「這難道不是家長制(paternalism)?」

塞勒當下臨場回應:

- SMarT 是自願參加,不是強制,因此和傳統家長制不同

- 如果還是要稱它為家長制,那也是「不一樣的那種」

- 為了找個合適的詞,他脫口說出:「也許我們該叫它『自由家長制』(libertarian paternalism)。」

塞勒在心裡默默記下:下次見到桑斯坦時要和他談談這個新詞。這場對話最終長成了《推力》(Nudge)這本書,以及之後一整波公共政策的轉向。