高賭注下的行為偏誤#

批評者常說:當賭注夠高,行為偏誤就會消失。NFL 選秀(NFL Draft)提供了一個絕佳的反駁機會——這裡涉及巨額金錢、長期合約與球隊命運。

貝克猜想(Becker conjecture):芝加哥價格理論大師貝克(Gary Becker)認為,在競爭性勞動市場中,只有能像 Econ 一樣分析機率的人才會被推上關鍵職位。本章測試這個猜想是否適用於 NFL 的老闆、總經理與教練。劇透:不適用。

塞勒與 Cade Massey 合作研究 NFL 選秀,雖然名義上是橄欖球,本質上是每個組織都會面臨的問題:如何挑選員工。

NFL 選秀規則#

- 每年春末,球隊輪流挑選即將進入聯盟的球員(多為大學球員)。

- 選秀順序依前一年戰績決定:戰績最差的隊伍先選。

- 共七輪,每隊各有七個選秀權。

- 新合約期間球員只能效力於原球隊;合約到期後成為自由球員。

- 關鍵:選秀權可以交易——這讓研究者能用 400 多筆交易資料推算球隊對選秀權的相對估值,也能觀察球隊的時間偏好。

Mike Ditka 與 Ricky Williams:極端案例#

1999 年選秀,紐奧良聖徒隊教練 Mike Ditka 認定只要拿到跑衛 Ricky Williams 就能拿冠軍:

- 聖徒原持第 12 順位,Ditka 公開宣稱願拿出所有選秀權換 Williams(這不是聰明的談判策略)。

- 最終為了從第 12 升到第 5,聖徒交出當年所有選秀權,加上隔年第一、第三輪。

- 那隔年的第一輪後來變成整年第二順位——代價極高。

- Williams 表現不錯但並非變革級球員,Ditka 被解雇。

塞勒與 Cade 列出五項心理學發現,預測前段選秀權會被高估:

- 過度自信(overconfidence):人高估自己分辨兩位球員能力差異的能力。

- 預測過度極端:球探太願意宣稱某球員會是超級巨星,但超級巨星本就罕見。

- 贏家詛咒(winner’s curse):多人競標時,最高出價者往往是最高估該物品的人。

- 錯誤共識效應(false consensus effect):人傾向認為別人偏好和自己一樣。當球隊愛上某球員時,會以為其他球隊也想要他,因此急著向上交易。

- 當下偏誤(present bias):老闆、教練、總經理都想馬上贏。

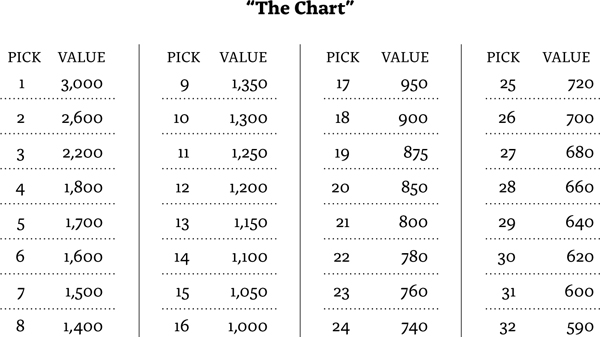

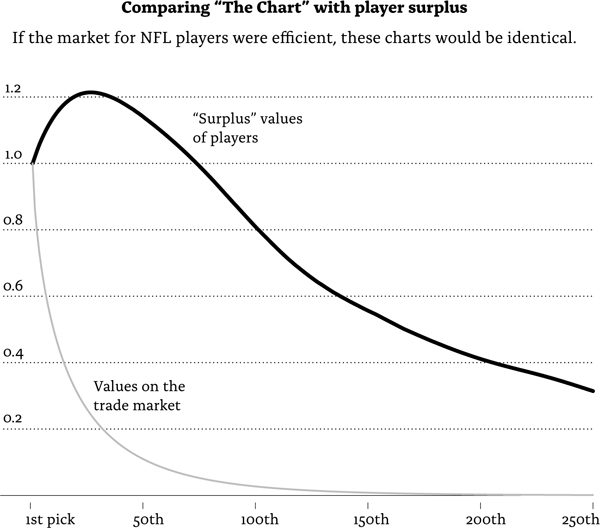

用「圖表(the Chart)」量化選秀權的價值#

塞勒與 Cade 利用歷年交易資料估出選秀權的相對價值曲線:

- 第一順位約是第 33 順位的 5 倍價值。

- 資料點貼著曲線非常整齊,這是因為大家都用同一張**「圖表(the Chart)」**。

- 這張表最初由達拉斯牛仔隊小股東 Mike McCoy(工程師背景)為教練 Jimmy Johnson 估出,後來流傳全聯盟。

- McCoy 強調他只是描述過去交易呈現的價值,而非主張選秀權「應該」值多少。

Figure 18:NFL 選秀順位的實際交易價值(資料點)

Figure 19:NFL「圖表(the Chart)」的選秀權估值曲線

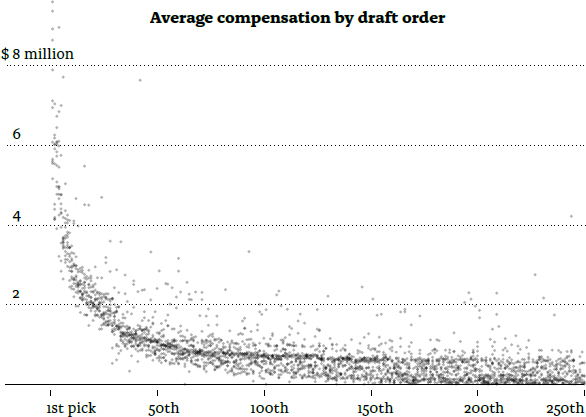

NFL 設有薪資上限(salary cap):每隊都在同樣預算下運作。這讓研究成為可能——昂貴球員意味著真實的機會成本。

球員實際表現價值#

- 新秀薪資由聯盟規定,越前段越貴,曲線也很陡。

- 球隊辨別「明星」與「失敗作(busts)」的能力如何?

思考實驗:取同一位置(如跑衛)連續兩位被選中的球員,先選的球員真的更好的機率有多高?若完美預測為 100%,純猜為 50%。

實際數據:整體 52%,第一輪 56%。

Figure 20:新秀第一年表現 vs 選秀順位

研究方法:

- 追蹤每位球員初始合約期內的表現。

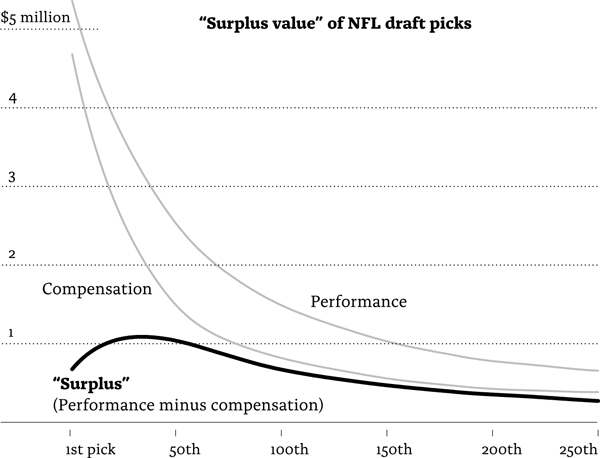

- 估算「表現價值」:用合約到期後(自由球員市場)同位置、同等級球員的薪資來定價。

- 從表現價值減去薪資,得到「剩餘價值(surplus value)」——可視為合約期內球員為球隊創造的利潤。

結果震驚:

- 表現價值曲線確實向下傾斜(前段球員確實較好)。

- 但剩餘價值曲線在第一輪內向上傾斜——前段選秀權的剩餘價值反而較低。

- 「圖表」說一個第一順位等於五個第二輪早段選秀權,但我們發現那五個第二輪選秀權每一個的剩餘價值都高於那個被換掉的第一輪選秀權。

Figure 21:球員表現價值與剩餘價值(surplus value)

Figure 22:市場估值曲線 vs 表現價值曲線

「在我研究市場效率多年的生涯中,這是我見過最公然的違反。」

跨年交易:136% 的折現率#

球隊有時用今年選秀權換明年選秀權,慣例是:

- 「今年某輪 = 明年高一輪」。

- 例如:今年第三輪換明年第二輪。

- 這代表球隊用 136% 的年折現率在貼現未來——「比向高利貸借錢的利率還糟」。

兩條簡單建議#

- 向下交易(trade down):用前段第一輪選秀權換多個後段(特別是第二輪)。

- 當選秀權銀行家:今年的選秀權出借,換明年更高輪次。

排除其他理性解釋:

- 球員球衣銷售?不行,NFL 商品銷售由全聯盟均分。

- 賣門票?不行,多數球隊已有季票候補名單。

- 對線上鋒(offensive linemen,多數球迷叫不出名字)重做分析,結果一樣。

- 抽中超級巨星的機率值得豪賭?分析所有「一換二」假設交易,向下交易顯著增加先發場次,且不損失全明星季數。

為什麼市場沒有自我修正?#

答案是套利限制(limits to arbitrage):

- 你無法做空一張高選秀權。

- 即使聰明球隊讀懂研究,能做的有限。

- 最佳策略只能是買下爛球隊,慢慢以向下交易改善。

與 Daniel Snyder 的合作#

塞勒透過華盛頓紅人隊老闆 Daniel Snyder 的演講後午餐建立連結。

- Snyder 自學成功,賣掉直效行銷公司後買下他童年最愛的球隊。

- 他宣稱「我們要在每件事都當第一」。

研究結論被「傳達」給紅人隊後,2012 年的選秀讓塞勒與 Cade 從期待轉為深深失望:

- 紅人隊持有第 6 順位,想要四分衛 Robert Griffen III(RG3)。

- 他們向上移動 4 位到第 2 順位,代價:當年第 6、隔年第 1+2、再隔年第 1 順位。

- RG3 首年表現亮眼,但受傷後再也回不來;2014 年那筆讓出的第一輪變成第 2 順位,代價極高。

- 第三輪才被選中的 Russell Wilson 三年內兩進超級盃、贏一次。

不該用結果論判斷交易,但「把所有蛋放進同一個籃子,而橄欖球員就和蛋一樣脆弱」。

聯絡塞勒的第二支匿名球隊狀況類似:

- 內部分析派主張向下交易與借貸選秀權。

- 老闆或教練愛上某球員時,仍堅持向上交易。

- 偶爾換到多餘選秀權時,那筆「房錢(house money)」很快被丟掉換另一個「鐵定贏」的球員。

笨主理人問題#

當經濟學家說「這只是代理問題(agency problem)」時,意指總經理或教練擔心被開除所以要立刻贏。塞勒認為這是誤導性的描述:

- 很多狀況下,老闆本身和員工一樣(甚至更)該負責。

- 總經理向上交易往往是因為老闆要馬上贏。

- 這呼應第 20 章的 CEO 例子:要求員工接 23 個風險專案,員工只接 3 個,因為老闆會炒掉失敗者。

第四檔該不該進攻?#

經濟學家 David Romer 證明球隊在第四檔該進攻時太常選擇棄踢或射門。

- Brian Burke 延伸後,New York Times 推出「4th Down Bot」應用即時顯示最佳策略。

- 效果如何?幾乎沒有任何改變,甚至略為下降——「球隊變更笨了」。

- Nate Silver 估計糟糕的第四檔決策每季讓球隊損失約半場勝;Times 估計近三分之二場。

凱因斯(Keynes)說過:跟隨傳統智慧能讓你不被開除。教練是 Human,他們做事的方式就是過去的方式,因為這樣不會被老闆事後檢討。

貝克猜想的最終評價#

- 競爭性勞動市場確實能把人導向適合的工作(NFL 球員都很會打球,文字編輯都精通拼字)。

- 但越往管理層爬,這個邏輯就越站不住腳——這就是著名的彼得原理(Peter Principle):人一直升遷直到達到不勝任的層級。

- 教練、CEO 的工作多維度,能否管理一群年輕富有的巨人,可能比第四檔決策更重要。

- 雖然可以雇用「極客」做量化分析,但決策越重要,主管越傾向依賴直覺。

塞勒與 Cade 目前合作的第三支球隊老闆志在加入貝克的 10% 俱樂部,但他們更深刻意識到:

要讓組織採納反主流卻能最大化利潤與勝場的策略,必要條件是頂層(從老闆開始)明確買單,並讓所有員工相信「即使(尤其當)失敗時,他們仍會因為承擔聰明的非常規風險而被獎勵」。