被遺忘的核心:一價法則被公然違反#

與米勒的爭辯模糊了封閉式基金研究最重要的訊息——一價法則的公然違反。塞勒形容那就像:

我們發現了一隻獨角獸,卻為了「牠的毛色該怎麼形容」爭吵不休。

進入芝加哥大學後,塞勒與同事拉蒙特(Owen Lamont) 又把一價法則翻了出來。

Palm/3Com 案:行為財務學的著名案例#

1999 年 Palm 由 3Com 持有。當時矽谷科技股每月翻倍,唯獨 3Com 不被青睞,股價持平。3Com 於是計劃分拆 Palm:

- 2000 年 3 月 2 日 IPO,僅釋出 Palm 約 4% 的股份

- 約 1% 賣給特定企業聯盟

- 3Com 仍保留 95% 的 Palm 股份

- 計畫於數月後將每股 3Com 配發 1.5 股 Palm 給原股東

為何「分拆」應該毫無意義?#

效率市場下,Palm 在 3Com 內或之外應該不影響總價值:

- 3Com 的價值 = Palm 的價值 + 3Com 其餘業務的價值

- 拆出來不該創造額外價值(除非原本管理出問題)

- 但 1999 年顯然不是由 Econ 在定價的市場

12 月 13 日宣布分拆時 3Com 約 40 美元;IPO 那天已漲到逾 100 美元。

不可思議的負股價#

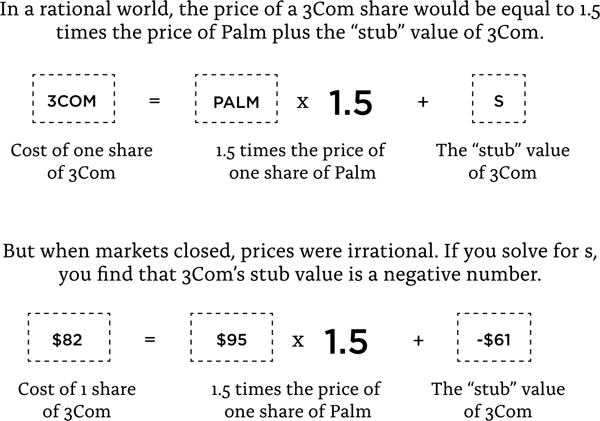

關鍵的一價法則計算如下:

- 每股 3Com 包含 1.5 股 Palm + 3Com 剩餘事業(即「stub value」)

- 理性世界中:3Com 股價 ≥ 1.5 × Palm 股價

當天的情況卻是:

- Palm IPO 訂價 38 美元

- Palm 開盤大漲,收盤超過 95 美元

- 1.5 × 95 = 142.5 美元

- 但 3Com 當天下跌,收盤 82 美元

- 等於市場認定 3Com 剩餘事業的 stub value 為 每股 −61 美元

- 總計 負 230 億美元

但金融的第一原則比一價法則更基本——股價不可能為負。 股東有有限責任,最低就是零。 沒有公司值得負 100 美元,更不用說負 230 億美元。

從另一角度看:理性人若想投資 Palm,可以付 95 元買 1 股 Palm,也可以付 82 元買 1 股 3Com(含 1.5 股 Palm 加贈一個獲利事業)。這還用選嗎?

但 stub value 為負的狀態,持續了好幾個月。

Figure 16: Palm/3Com 拆分後的負 stub value 與套利限制

為何套利失敗?#

要讓這種違反持續存在,需要兩個條件:

- 有人就是想擁有「純粹」的 Palm——這些就是雜訊交易者,桑默斯所謂的「IDIOTS」

- 聰明錢無法把價格推回該有的位置——也就是套利的限制

理想的套利是:

- 買進被低估的 3Com

- 同時放空相應數量的 Palm

- 等分配完成後,賣出收到的 Palm 還掉借券

- 鎖定 3Com stand-alone 部分的價值,是無風險套利

但 Palm IPO 釋出股數太少,可供放空的 Palm 股票不足,需求遠大於供給。

註腳裡塞勒提到:當年確實有位芝加哥金融博士生在每家折扣券商開戶,到處借券放空 Palm。 他賺到幾萬美元並買了輛跑車,戲稱「Palm-mobile」。 教訓是:你能賺幾萬,但賺不到幾千萬。

葛拉漢、Royal Dutch Shell、LTCM#

類似的案例不算少:

- 1923 年葛拉漢發現 DuPont 的市值幾乎等於它所持有的 GM 股票價值,DuPont 主業的 stub value 趨近於零;他做了同樣的套利並大賺

- Royal Dutch Shell 自 1907 年合併以來,雙股票分別在紐約/阿姆斯特丹與倫敦交易,利益分配比例 60:40;按理價格比應為 1.5

- 實際上 Royal Dutch 有時被低估 30%、有時高估 15%

- 兩股皆容易借券,但價差可持續數十年——這就是套利的風險

長期資本管理公司(Long Term Capital Management, LTCM) 押了這場套利。 1998 年俄羅斯違約與亞洲金融危機後,LTCM 被迫平倉,但其他押同樣方向的對沖基金也被迫平倉,導致價差不縮反擴。 LTCM 數週內崩潰。

謝弗與維什尼(Robert Vishny)1997 年論文〈套利的極限〉(limits of arbitrage)幾乎預言了這一切:當價格逆向移動、投資人贖回,價格會被推得更偏離,形成惡性循環。

果蠅與冰山#

塞勒在芝加哥研討會發表 Palm/3Com 論文〈Can the Market Add and Subtract?〉。法瑪反問:這些案例(封閉式基金、Palm/3Com)只是規模很小的資產,不足以撼動 EMH。

塞勒的回應是:

- 這些是金融學的「果蠅(fruit flies)」——本身不重要,卻能讓我們研究原本難以驗證的問題

- 沒人能說 3Com 或 Palm 的「正確」價格是多少

- 但我們可以確定3Com 股價必須至少是 Palm 的 1.5 倍

- 這些是冰山的尖端

- 法瑪認為這就是整座冰山

如果像 Palm/3Com 這樣顯而易見的事,市場都會搞錯,那以科技股為主的 NASDAQ 在 1990 年代末被嚴重高估,就完全是可能的。 Palm/3Com 中昂貴的是「性感」的 Palm,便宜的是「老氣」的 3Com——這與後續科技股 vs 工業股的對比並非巧合。

塞勒對 EMH 的整體評分#

從規範性(normative)角度看,EMH 是極為有用的標竿:

- 沒有 EMH 作起點,就無從識別「異象」

- 在 Econ 的世界中,EMH 是對的

- 即便是行為財務學,也仍需要 EMH 作為理論起點

從描述性(descriptive)角度看,塞勒給出兩份不同的成績單:

沒有免費的午餐:「大致正確(mostly true)」

- 確實有過度反應與反應不足

- 多數主動經理人仍輸給大盤

- 即使你知道價格錯了,價格也可能繼續錯下去

- 接受 EMH 福音而投資低成本指數基金是合理選擇

價格是對的:塞勒評分低得多

- 布雷克曾說「價格介於價值的一半到兩倍之間就算效率」

- 塞勒覺得這標準寬鬆得離譜

- 想想房地產泡沫高峰時買房,至今仍只值當時一半的家庭

- 布雷克 1996 年過世,未見後續科技與房地產泡沫;若他活著,可能會把標準放寬到「3 倍以內」

- NASDAQ 從 2000 高點到 2002 低點蒸發超過 2/3 的市值

政策意涵#

塞勒的結論:價格經常錯,有時錯得很離譜。 當價格大幅偏離基本價值時,資源錯配可能極為龐大。

房地產泡沫時期:

- 房價上漲最快的區域,民眾預期未來會「漲得更多」

- 而非預期均值回歸

- 理性的放款者應該收緊房貸條件,實際卻完全相反

- 「騙子貸款(liar loans)」幾乎無頭期款、不查信用,反而火上加油

- 政策制定者袖手旁觀

如果政策制定者一味相信「價格總是對的」,他們就永遠看不到預警。 一旦承認泡沫可能存在、且民間正在助長泡沫,政府事先逆風而行就是合理的。

最諷刺的是:那些抗議金融海嘯後央行「大手筆救市措施」的人,往往同時反對泡沫前的小規模預防措施。塞勒淡淡作結——這「根本不理性」。

塞勒揭露:自 1998 年起,他是資產管理公司 Fuller and Thaler Asset Management 的合夥人,專門尋找投資人行為偏誤造成的錯誤定價。 「公司還在營運」意味著:要嘛我們真的能靠行為財務學打敗市場,要嘛只是運氣好——或兩者皆是。