重整旗鼓:找一個無法迴避的反例#

席勒的研究讓「價格是對的」這分量受傷,但效率市場派仍未認輸。1988 年芝加哥大學辦過一場關於 1987 崩盤的研討會,法瑪(Eugene Fama)與塞勒同台:

- 法瑪先說:市場應為「以這麼快的速度找到新均衡」而被表揚

- 輪到塞勒,他問在座專家:你們認為黑色星期一那天,未來股利的現值真的下跌了 20% 嗎?

- 只有幾隻手舉起,法瑪沒舉

- 塞勒挑眉看著他,法瑪笑著也舉起手——他不認輸,但依然幽默

要說服法瑪等人,需要一個確鑿無誤的鐵證。但內在價值本身難以精確估算,幾乎不可能直接證明價格偏離了它。

一價法則(the law of one price)#

EMH 還有一個更核心的命題:

在效率市場中,同一資產不可能同時以兩種不同價格交易。 若如此,就會出現無風險的套利機會,聰明錢會立刻把價差抹平。

例:紐約金價每盎司 1,000 美元、倫敦金價 1,010 美元,買低賣高直到兩者趨同。

只要找到一個顯著違反一價法則的例子,就能直擊 EMH 核心。

嫌犯:封閉式基金#

違反者意外好找——而且葛拉漢(Benjamin Graham)早已寫過——就是封閉式基金(closed-end funds)。

開放式 vs 封閉式#

開放式基金(open-end fund):

- 投資人可隨時申購或贖回

- 所有交易以淨值(Net Asset Value, NAV) 結算

- 若想投資 1,000 美元、單股蘋果 100 美元,就拿到 10 股

- 蘋果漲到 200 美元,贖回時可拿回 2,000 美元(扣除費用)

封閉式基金:

- 募資後封閉,例如募 1 億美元後不再增減

- 投資人無法贖回,只能在市場上出售

- 因此擁有市場價格與淨值兩個數字

EMH 預測:封閉式基金的市價應等於 NAV。 否則就違反一價法則——同樣的資產持有,有兩個不同價格。

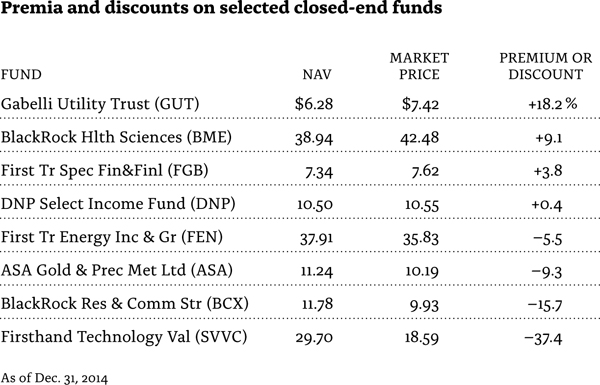

但實務上呢?任何一張封閉式基金行情表都有三欄:股價、NAV、折溢價百分比。光是「需要第三欄」就告訴你市場價常常偏離 NAV:

- 通常以折價交易,常見 10–20% 折扣

- 偶爾出現溢價

- 投資人不用做任何計算就能看出異象

與 Charles Lee、Andrei Shleifer 的合作#

塞勒在康乃爾收了會計博士生拉莫斯(Charles Lee) 當研究助理。塞勒上行為經濟學博士課時,建議他以封閉式基金做課堂報告。

同時,桑默斯(Larry Summers) 與三位學生開始發表一系列關於「雜訊交易者(noise traders)」的論文:

- 「noise」一詞源自布雷克(Fischer Black)——對照於「news」

- Econ 只因真正的新聞改變想法

- 但 Humans 可能因看到一支讓人發笑的廣告而買股票

- 在這定義下,SIF 是雜訊,雜訊交易者依雜訊做決策

桑默斯有一篇未發表的草稿,名聞遐邇地以這句開頭:

「THERE ARE IDIOTS. Look around.(笨蛋遍地皆是,環顧四周吧。)」

桑默斯與三名前學生狄龍(Brad De Long)、謝弗(Andrei Shleifer)、瓦德曼(Robert Waldmann) 後續寫出較嚴謹的版本,並把封閉式基金作為他們模型的範例,但未做實證。塞勒與拉莫斯邀請當時在芝加哥任教的謝弗加入,三人合寫了一篇論文。

四個謎題#

論文指出封閉式基金涉及四個謎題:

- 謎題一:新基金發行時由仲介售出,常附加 7% 佣金;但六個月內常以 10% 以上折價交易。為什麼有人願意付 107 元,買進可預期半年後值 90 元的東西?葛拉漢稱封閉式基金是「為股東的惰性與愚蠢樹立的昂貴紀念碑」——這是「笨蛋遍地皆是」較有禮貌的版本

- 謎題二:為什麼基金市價會與其持有資產的價值不同?

- 謎題三:折溢價隨時間與基金大幅波動。這否定了「費用」或「管理不善」這類靜態解釋——這些因子幾乎不變

- 謎題四:當封閉式基金(通常因股東壓力)改制為開放式時,市價會收斂回 NAV。這否定了「NAV 計算錯誤」的可能

投資人情緒(investor sentiment)#

論文最重要的實證貢獻,是利用以下事實:

- 美國封閉式基金的主要持有人是散戶,而非機構投資人

- 機構不愛小型股(流動性差);也不愛買基金(討厭被收兩次費用)

- 因此散戶情緒同時會反映在封閉式基金折價與小公司股票表現上

預測與驗證#

如果散戶情緒高漲,封閉式基金折價會縮小、小公司表現會好過大公司;情緒低落則相反。

實證結果完全吻合:封閉式基金的平均折價與小公司–大公司報酬差呈現相關。 這就像找到了大腳怪(Bigfoot)的腳印——本被視為神話的東西,留下了痕跡。

Figure 15: 封閉式基金折溢價時序

米勒(Merton Miller)的反撲#

論文觸怒了諾貝爾獎得主、芝加哥大學的米勒(Merton Miller)——他正好是謝弗的資深同事:

- 米勒遊說《金融期刊》編輯史圖茨(René Stulz) 退稿,但史圖茨堅持讓論文過審

- 米勒於是召集陳乃孚(Nai-fu Chen)與簡瑞蒙(Raymond Kan)寫一篇評論回擊

評論開頭以米勒招牌風格寫道:

「拉莫斯、謝弗、塞勒(1991)聲稱一次解決兩個長期謎題——封閉式基金折價與小公司效應。 兩者都被他們歸因於小投資人情緒的浪潮。 用一塊石頭打下兩隻難以捉摸的鳥,是個漂亮把戲——只可惜他們做不到。」

四回合罵戰#

按慣例三人寫了「回應」,並在其中引入新數據(米勒認為違規)。米勒堅持再回一篇,於是原作者又得最後再回敬一次:

- 四回合的論文交鋒,雙方都宣稱獲勝

- 不論誰贏,這場前所未見的爭吵讓論文聲名大噪

- 數百位金融經濟學家被「鞭策」去讀這篇原本可能被忽略的論文

米勒以猛烈攻擊反而幫了大忙: 沒有什麼比一場精采的爭吵更能吸引注意力。