另一條戰線:價格本身#

德邦特與塞勒攻擊的是 EMH 的「沒有免費午餐」分量。同時間,另一場關於整體股市理性的戰爭在發酵,瞄準的是「價格是對的」這一分量——主帥是耶魯大學的席勒(Robert Shiller)。

股價該等於什麼?#

假設一個基金會買進一檔股票並永久持有:

- 它永遠不賣,未來的現金流只剩下歷年股利

- 股價應等於未來所有股利的現值(present value)

- 因為未來股利並不確定,股價其實是市場對未來股利現值的預測

理性預測的關鍵性質#

席勒在 1981 年的論文中善用一個原則:

理性預測的波動,不可能比被預測的事物本身還大。

舉例:

- 新加坡氣溫長年穩定在攝氏 32 度左右

- 若有個酒醉的預報員今天預測 10°C,明天預測 43°C,那預測本身的波動就遠超出實際氣溫

- 這明顯違反理性預測的原則

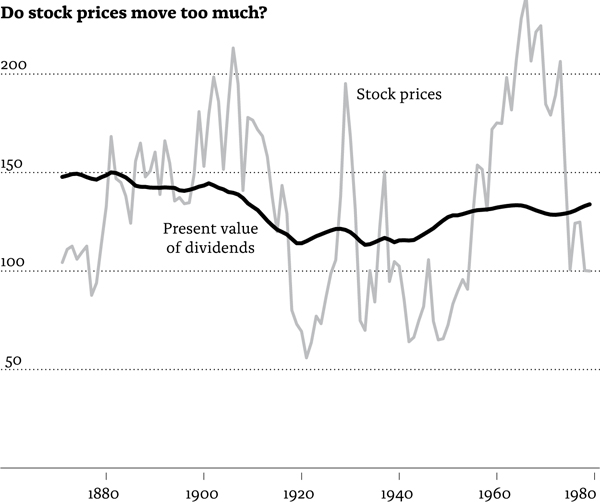

席勒的驚人發現#

席勒蒐集 1871 年起的股價與股利資料:

- 計算每年「事後理性」的未來股利現值

- 扣除股價長期上漲趨勢後比較

- 股利現值像新加坡氣溫一樣幾近平坦

- 但股價卻像醉漢預報員一樣劇烈跳動

論文標題就是答案:〈股價的波動,是否大到無法被後續股利變化所合理化?〉答案是「是」。

Figure 12: 股價與股利現值對照(去除長期趨勢)

Shiller Killer 與 1987 黑色星期一#

席勒結果引發金融學界激烈反擊,有篇論文甚至被反對派暱稱為「Shiller Killer」(席勒終結者)。但塞勒認為,這場辯論在 1987 年 10 月 19 日結束了:

- 全球股市暴跌,從香港往西,歐美依序崩盤

- 紐約 1 天跌 20%,前一個週五已先跌 5% 以上

- 那天沒有任何重大新聞——沒戰爭、沒暗殺

- 對照組:日軍偷襲珍珠港隔天,美股只跌 4.4%

- 接下來幾天 S&P 500 反彈 5.3%、9.1%,又再崩跌 8.3%

在理性世界,價格只該因新聞變動。但那一週唯一的新聞,就是「價格在瘋狂變動」。 若上週四收盤與隔週一收盤(跌 25% 以上)都能是「理性的內在價值衡量」,那「內在價值」這詞已不具意義。

席勒原本只是平鋪直敘地報告事實。1982 年塞勒、德邦特和他在康乃爾長談後,席勒寫出更激進的論文〈Stock Prices and Social Dynamics〉:

- 主張社會現象對股價的影響可以像流行趨勢般顯著

- 後來與阿克洛夫(George Akerlof)合著時,借用凱因斯的「動物本能(animal spirits)」一詞描述消費者與投資人態度的任性轉變

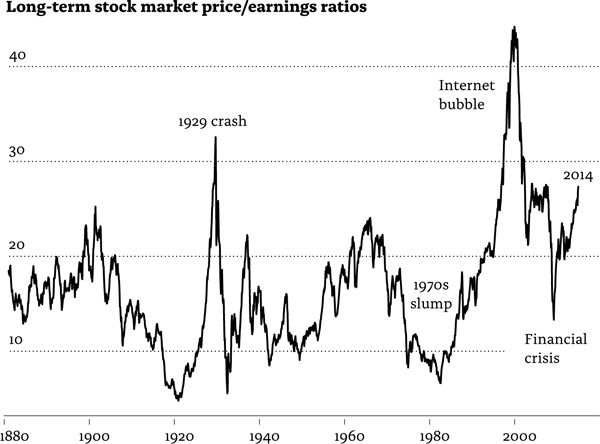

用本益比預測整體市場#

席勒的研究既關乎價格正確性,也關乎免費午餐:

- 他的偏好方法是把指數(如 S&P 500)價格除以過去十年平均盈餘

- 取長期均值能撫平景氣循環的短期擾動

從歷史圖表可以看到:

- 1970 年代股票看似便宜,後來確實回升

- 1990 年代末看似昂貴,後來確實崩跌

- 長期 P/E 確實有預測力——但精準度極差

Figure 13: 週期調整本益比(Shiller P/E)長期走勢

Greenspan 與「非理性繁榮」#

1996 年席勒與坎貝爾(John Campbell)向聯準會簡報,警告股價過高:

- 葛林斯潘(Alan Greenspan)以一貫迂迴的方式問:「我們如何判斷投資人是否陷入非理性繁榮(irrational exuberance)?」

- 席勒之後將這句話用作他暢銷書的書名

- 書於 2000 年市場開始下挫前出版

不過席勒的警告發於 1996 年,比市場頂點早了 4 年。 在他「對」之前,他已先「錯」了很久。任何在 1996 年押注大盤下跌的人,都會在套利成功前破產。

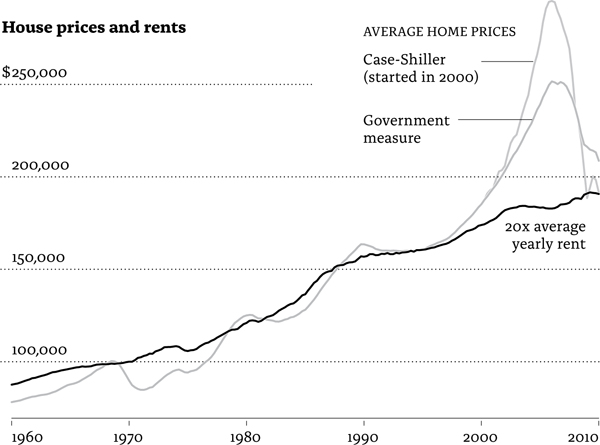

房地產也是如此#

席勒長期蒐集各種資料:

- 與凱斯(Chip Case)合作建立Case–Shiller 房價指數

- 巧思在於:採用「同戶房屋重複交易」資料,控制房屋品質與位置

從 1960 年起的美國長期房價(經通膨調整)顯示:

- 1990 年代中期前,房價成長溫和

- 之後急速上漲

- 房價對房租的比率長期約 20:1

- 但 1990 年代後房價遠離了這個基準

- 席勒據此警告房市泡沫——最終被證實正確

Figure 14: Case–Shiller 房價指數長期走勢

這些訊號精確度雖低,但價格越偏離歷史水準,警訊就越該被認真看待。 投資人不該指望靠抓泡沫頂點致富——判斷泡沫存在,比預測它何時爆破容易得多。

行為財務學的學界化#

雖然席勒和塞勒研究路徑不同,但兩人 1991 年起共同主持 NBER 的半年期行為財務學工作坊,許多重要論文都在這裡發表,使行為財務學成為金融學界不可忽視的主流分支。