來自康乃爾的最佳學生#

塞勒踏入金融市場研究,要感謝他第一位投入心理學與經濟學的研究生德邦特(Werner De Bondt):

- 1978 年塞勒在康乃爾教書,德邦特是該班最優秀的學生

- 德邦特來自比利時,服完兵役後回來攻讀博士

- 唯一的問題是:德邦特真正熱愛的是金融,而塞勒從未修過金融課

- 不過塞勒在羅徹斯特學院耳濡目染了基礎,於是兩人一起學

- 同事甚至警告塞勒這是「教授職業失當」

不只是新解釋——要新預測#

德邦特希望以心理學的假設,預測一個過去未曾被觀察到的股市效應。這比為既有現象提出新解釋難得多。

Groucho Marx 定理:交易量本身就是個謎#

在理性世界中,幾乎不會有人想交易:

- 經濟學版的格魯喬笑話:理性人不會想買另一個理性人想賣的股票

- 真實世界中股票每月換手率約 5%,無法用理性模型解釋

- 若假設投資人過度自信(overconfidence),高交易量便自然浮現

- 不過這只是合理猜測,無法被證偽

從康納曼與特沃斯基借來的子彈#

塞勒與德邦特決定用康納曼(Daniel Kahneman)與特沃斯基(Amos Tversky)的研究:人們會根據薄弱證據做出極端預測。

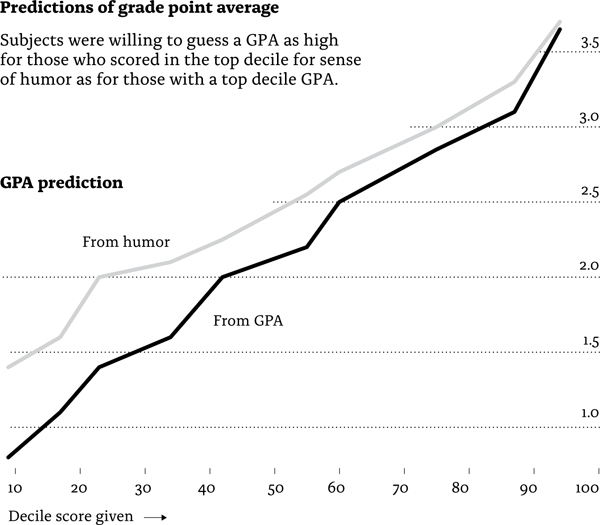

預測 GPA 的實驗#

實驗給受試者一項學生資訊,要他們預測該生的 GPA:

- 一組受試者得到「該生 GPA 在哪個十分位」(強相關訊息)

- 另一組得到「該生在幽默感測驗的十分位」(幾乎無相關)

- 理性預測下,幽默感組應給出接近平均值的保守預測

- 結果幽默感組做出幾乎和 GPA 組一樣極端的預測

- 換言之:受試者對幽默感資訊過度反應了

凱因斯曾指出,市場對於「短暫且不重要」的日常資訊有過度反應的傾向。如果投資人也會這樣,會如何呈現?

葛拉漢與價值投資的迂迴證據#

實際上,行為過度反應的線索早就存在——葛拉漢(Benjamin Graham) 開創的價值投資(value investing)就是:

- 葛拉漢著有《證券分析》(1934)與《智慧型股票投資人》(1949)

- 巴菲特把葛拉漢視為精神導師

- 簡單指標:低本益比(P/E)的股票通常便宜

- 高 P/E 暗示市場預期未來高成長;若成長不如預期,股價必跌

- 低 P/E 暗示市場悲觀;若獲利穩住,股價就會回升

葛拉漢用 1937–1969 年道瓊三十檔做了簡單實驗:

- 萬美元投入「便宜組」可成長至 66,900 美元

- 同樣金額投入「貴的組」只成長至 25,300 美元

- 全買道瓊三十檔則是 44,000 美元

但 1980 年代學界已把葛拉漢視為過時:他的方法不夠「現代」,使用的樣本也太小。其後巴蘇(Sanjoy Basu)、班茲(Rolf Banz)雖以較嚴謹的資料庫驗證了價值與小型股效應,但都得在論文結尾為自己的結果道歉:

巴蘇在文末寫道:「結論:本研究 14 年期間的證券價格表現,或許不完全可被效率市場假說所描述。」 他幾乎要說出「我很抱歉」。

而投資人德雷曼(David Dreman) 在 1982 年的《新逆向投資策略》(The New Contrarian Investment Strategy)首次提出明確的心理學解釋:人們會把近期表現外推至未來。

過度反應假說#

德邦特與塞勒據此提出可檢驗的假設:

- 高 P/E 的成長股漲過頭,是因為投資人對未來成長過度樂觀

- 低 P/E 的價值股跌過頭,是因為投資人過度悲觀

- 隨後價值股的高報酬與成長股的低報酬,其實是均值回歸(regression toward the mean)

均值回歸的直覺#

- 球員拿到生涯最高 50 分後,下一場分數通常會降

- 七呎高的球員生的孩子雖高,但通常沒那麼高

- 公司連勝幾年就被貼上「好公司」標籤,連敗幾年被貼上「壞公司」標籤

- 加上前述極端預測的傾向,便產生企業層次的刻板印象

實證設計與發現#

研究設計簡單:

- 取紐約證券交易所所有股票

- 用 3 到 5 年的表現排名

- 取最極端的「贏家組合」與「輸家組合」(如各 35 檔)

- 觀察接下來的表現

結果強烈支持假設: 用五年形成期建構組合,再看後五年表現,輸家組合贏過大盤約 30%,贏家組合輸大盤約 10%。

Figure 11: 贏家組合與輸家組合的後續報酬

一次幸運的發表機會#

論文得以快速問世,多虧好運:

- 謝弗林(Hersh Shefrin)受邀組織美國金融學會(American Finance Association, AFA)會議專題

- 那年會議論文可由主席挑出免經審查直接刊登

- 謝弗林大膽同時提名自己的與德邦特、塞勒的論文

- 那年主席正是布雷克(Fischer Black,Black–Scholes 模型共同發明人)這位異端

- 布雷克決定兩篇都刊

若沒有這道後門,這篇 1985 年發表的論文可能要等好幾年才會問世。因為大家都「知道」結果違反 EMH,因此一定錯——而德邦特太有原則、塞勒太頑固,絕不會寫道歉式結論。