金融市場最不可能出錯?#

1980 年代要研究金融市場的行為經濟學,幾乎被視為瘋狂之舉。多數經濟學家認為,即使一些散戶犯傻,少數理性的聰明交易者就能把錯誤套利掉,使價格回到正確水準。塞勒(Richard Thaler)在羅徹斯特的同事詹森(Michael Jensen) 在 1970 年代末甚至寫下:

「我相信經濟學中沒有任何命題比效率市場假說(efficient market hypothesis, EMH)有更紮實的實證證據支持。」

EMH 的兩個分量#

EMH 由芝加哥經濟學家法瑪(Eugene Fama) 提出,內涵其實分為兩個彼此相關但概念不同的命題:

- 價格是對的(the price is right):任何資產都以其真實「內在價值(intrinsic value)」交易;如果價格永遠等於價值,泡沫就不可能存在

- 沒有免費的午餐(no free lunch):所有公開資訊都已反映在股價中,因此你無法持續打敗市場

詹森的博士論文已展示專業基金經理人平均無法贏過市場——這在今日依然成立。

為什麼 EMH 來得這麼晚?#

EMH 直到 1970 年代才被正式提出,原因在於金融經濟學起步較晚:

- 1950–60 年代金融還像會計,多在教「怎麼挑好股票」

- 馬可維茲、米勒、夏普等理論家奠定現代金融

- 學科真正起飛靠兩件事:便宜的算力與好資料

- 芝加哥大學商學院取得 30 萬美元,建立 1926 年起的股價資料庫,成立 CRSP(Center for Research in Security Prices)

1970 年法瑪完成綜述,1978 年詹森宣告 EMH 已被證實——諷刺的是,這段宣言正出現在《金融經濟學期刊》一期專門報告「異象」(anomalies)的特刊前言中。

凱因斯:被遺忘的行為財務學先驅#

凱因斯(John Maynard Keynes) 不僅是總體經濟大家,他在《一般理論》中專論金融市場的章節,是行為財務學最早的洞見之一:

- 他親自管理劍橋學院的投資組合多年,是「校產基金投資股票」的先驅

- 他相信動物本能(animal spirits) 在投資決策中至關重要

- 他觀察到 1930 年代股市已「失常」:冰塊公司股票在夏天較高,這是 EMH 不該容許的季節性

- 他懷疑專業經理人會逆風而行:「世俗的智慧教導我們,按慣例失敗,比不按慣例成功,對名聲更有保障。」

選美比賽類比#

凱因斯把專業投資比喻為當時倫敦報紙的選美比賽(beauty contest):

- 競賽要求從一百張照片中挑出最漂亮的六張

- 獎金頒給選擇最接近全體平均偏好者

- 因此每個人挑的,不是自己覺得最美,也不是真正最美

- 而是猜「其他人覺得其他人會覺得最漂亮」是什麼

- 這已進入第三層思考,甚至有人玩到第四、第五層

猜數字遊戲:beauty contest 的實驗版本#

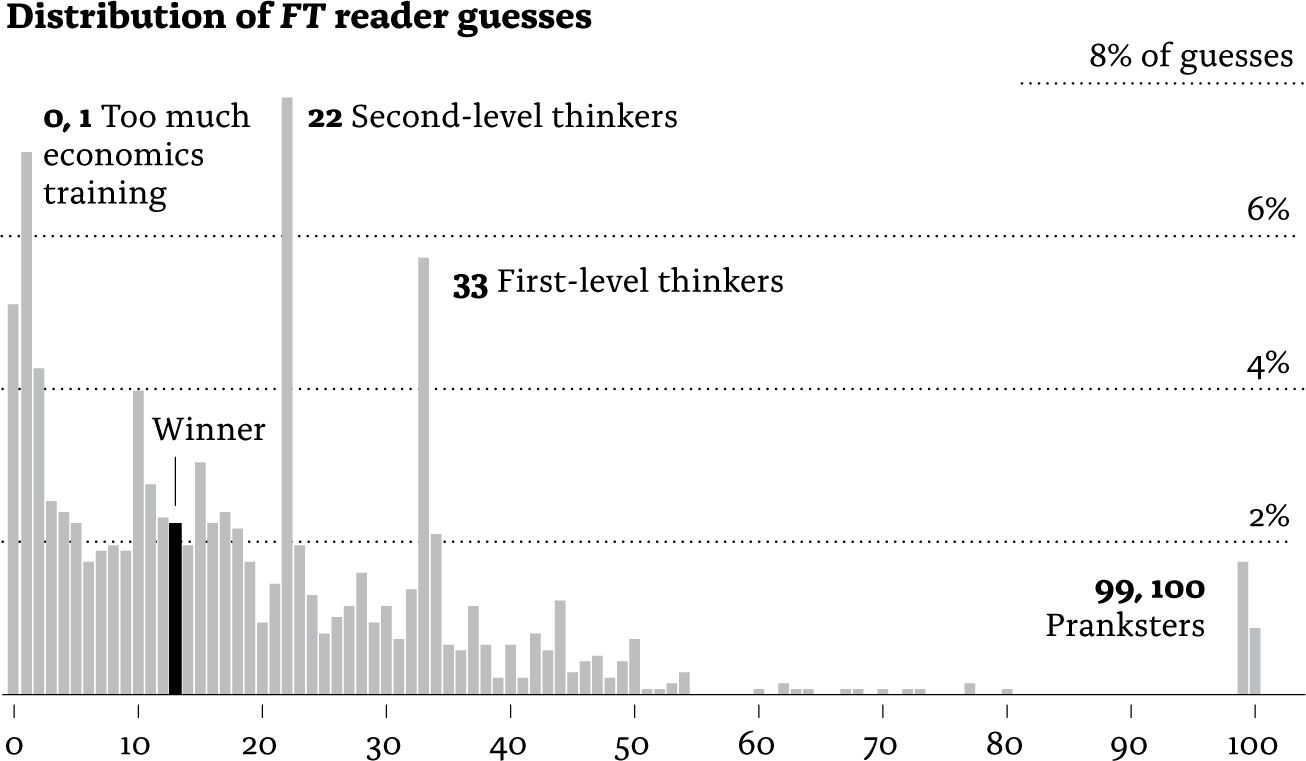

德國經濟學家娜格爾(Rosemarie Nagel)首先以實驗研究這個遊戲。塞勒在 1997 年與《金融時報》合作做了一次大規模實驗:

「猜一個 0 到 100 之間的數字,目標是讓你的猜測盡可能接近所有參賽者平均值的三分之二。」

可以這樣思考各層次的玩家:

- 零層思考者:隨機亂猜,平均落在 50

- 第一層思考者:認為別人會亂猜,於是猜 33(50 × 2/3)

- 第二層思考者:認為別人都猜 33,於是猜 22

- 第三層思考者:再往下推,猜 15

- 納許均衡(Nash equilibrium) 是 0:只有所有人都猜 0,才沒人想改變猜測

真實結果#

《金融時報》讀者的勝出猜測是 13:

- 不少人猜出 0(納許均衡),卻誤以為那會贏

- 33 與 22 反映第一、第二層思考者

- 有人從牛津宿舍偷塞了一堆 99、100 的搗蛋票,將贏家從 12 推到 13

Figure 10: FT 讀者猜數字遊戲結果分佈

玩這遊戲前,最該問的問題其實是:其他玩家是誰、他們的數學與賽局素養有多深?

對金融市場的啟示#

凱因斯的選美比喻至今仍精準描繪了基金經理人的處境:

- 自稱「價值經理」或「成長經理」其實都指向同一件事——買「之後會被別人認為更值錢」的股票

- 沒人會自稱在買「以後會縮水」的公司

- 投資人實際上在押注其他投資人未來的估值

- 即使你買到市場低估的股票,也必須等市場「終於認同你」——而且要在你還沒下台前

凱因斯另一句名言提醒了我們時間的殘酷:

「長期來看,我們都死了。」 而基金經理人的「長期」往往只有幾年,甚至幾個月。